下载APP

下载APP

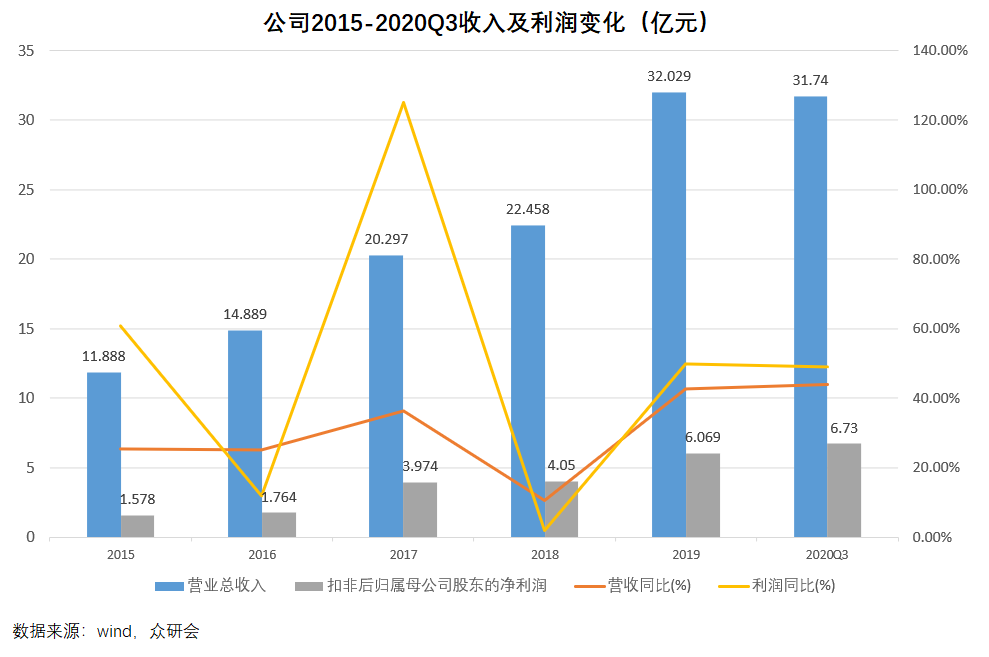

今天分享存储龙头兆易创新的一些研究,按照三部分内容分享,第一部分先简单介绍一下兆易创新这个公司。第二部分介绍半导体存储这个行业,第三部分,分析公司现在的业务。

1 公司简介

1.1 公司介绍

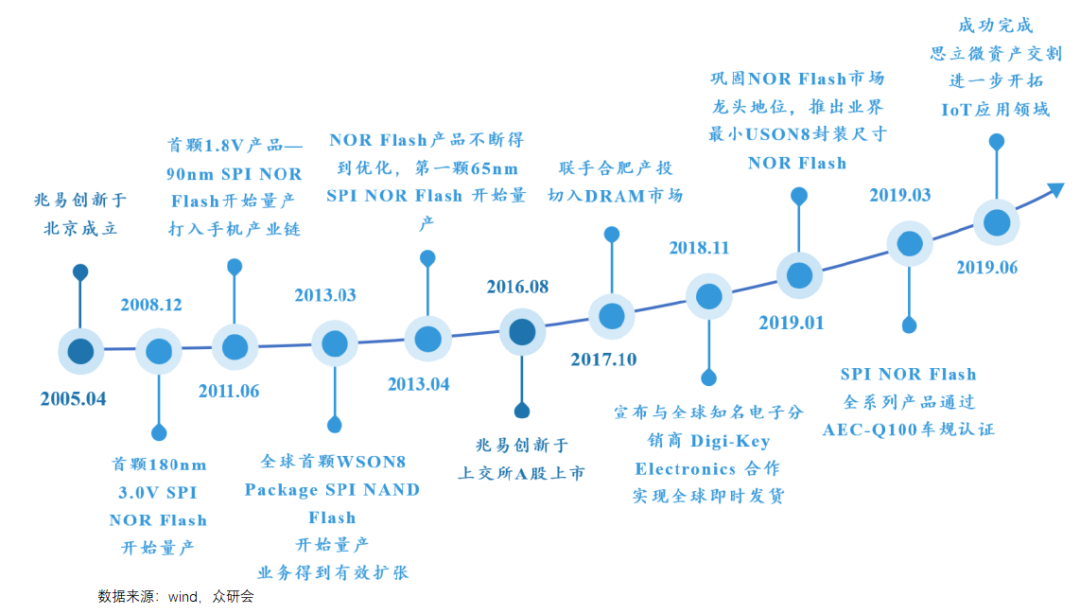

兆易创新是一家研发设计各类存储器的公司,公司的主要产品包括闪存芯片,MCU,指纹触控芯片。

1.2 管理层及股权结构

朱一明是公司的董事长,也是公司的实际控制人。管理层基本都出生于清华大学,都是行业内资深专家,拥有丰富的海外大厂和行业经验。

公司朱一明和香港赢富德(Info Grid Limited)是一致行动人,共同持有公司17%的股权,是公司的实际控制人。

2 存储产品及行业空间分析

2.1 存储产品

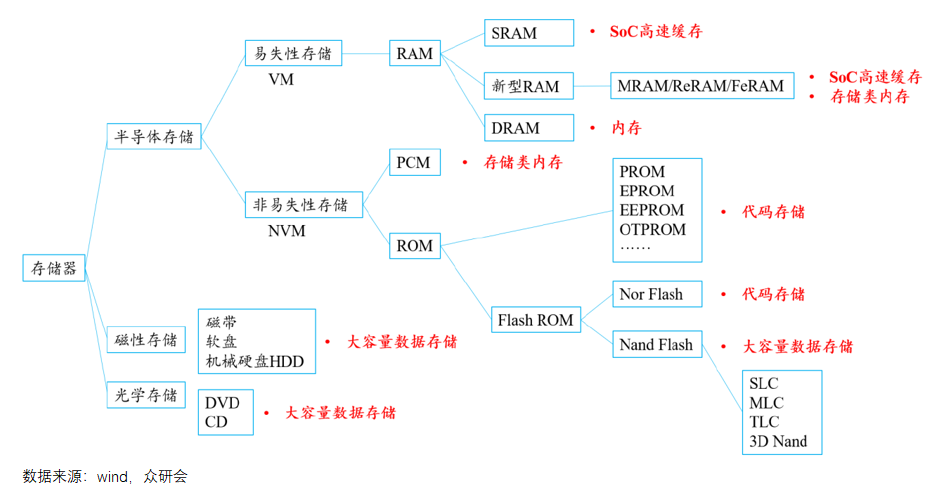

半导体存储从应用上划分又可分为随机存储器(Random Access Memory缩写RAM),只读存储器Read-Only Memory,缩写ROM)。

RAM又称主存,是与CPU直接交换数据的内部存储器。除刷新时,RAM工作时可随时以较高速度从任一地址读写数据。与ROM相比,RAM最大特点在于数据的易失性,一旦断电数据不能保存,因此通常作为操作系统或其他正在运行中程序的临时数据存储介质或存储中间结果。

ROM与RAM相比,ROM的特点体现在:

(1)工作过程中只能读出数据,不能随时改写;

(2)断电后数据依然保存。因其容量小,读取方便,多用作代码保存。

ROM之后发展出快闪存储器Flash ROM,结合ROM和RAM长处,即具备电子可编程可擦写性能,又可以快速读取数据且断电后数据不会丢失,但由于不能像RAM那样以字节为单位改写数据,目前还不能取代RAM。

RAM分为动态随机存储Dynamic Random Access Memory缩写DRAM)和静态随机存储Static Random-Access Memory,缩写SRAM)。

DRAM每个存储单元由一个电容和一个晶体管组成, DRAM只能将数据保存较短时间,并需按时刷新以克服漏电问题。从传输速度来看,DRAM在10~100ns量级,慢于SRAM,但仍然快于ROM。

SRAM单元结构由六管NMOS构成,通过触发器存储数据。与DRAM相比,SRAM最大特点是只要充电即可将数据恒常保存,不需周期性更新;但SRAM在电力供应停止后仍会丢失数据(即volatile memory),与ROM有根本不同。

SRAM是目前读写速度最快的存储设备,但集成度较低,价格昂贵,多用于CPU的一级缓存,二级缓存的一级缓存,二级缓存(L1/L2Cache)。

DRAM具备集成度高,低功耗,低成本,体积小等显著优势,通常作为读写频繁的程序内存或容量较大的主存储器,如智能手机,服务器内存等。

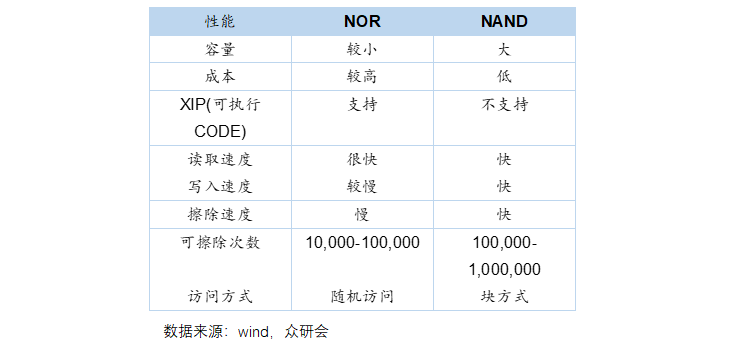

Flash ROM又可分为NOR Flash和NAND Flash。都是非易失存储介质,即掉电都不会丢失内容。

NOR Flash和普通的内存比较像的一点,是他们都可以支持随机访问,这使它也具有支持XIP(eXecute In Place)的特性,可以像普通ROM一样执行程序。

NOR Flash主要用来存储代码及部分数据,是手机、PC、DVD、TV、USB Key、机顶盒、物联网设备等代码闪存应用领域的首选。

NAND Flash可以实现大容量存储、高写入和擦除速度,多应用于大容量数据存储,它的颗粒根据每个存储单元内存储比特个数的不同,可以分为SLC(Single-Level Cell)、MLC(Multi-Level Cell)和TLC(Triple-Level Cell)三类。

NAND Flash广泛应用在各种存储卡,U盘,SSD,eMMC等等大容量设备中。高端SSD会选取MLC甚至SLC,低端SSD则选取TLC,SD卡一般选取TLC。目前最先进的三星电子2019年新研发的3D NAND。

目前三大存储器(DRAM、Nand Flash、Nor Flash)的发展路径已逐渐区分明晰,互不重叠,难以相互替代。

2.2 行业空间分析

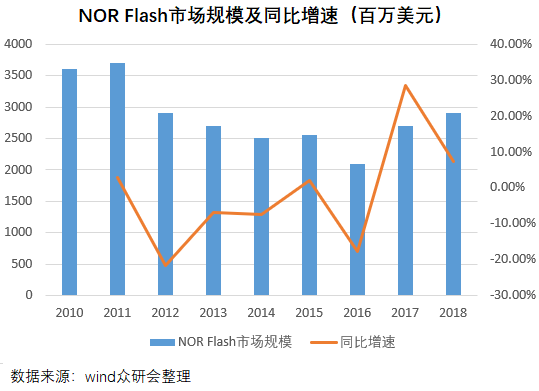

存储器市场是半导体市场最大的细分市场,存储器的市场份额占了半导体市场份额的35%,2018年全球半导体市场规模4780亿美元,存储器市场规模为1650亿美元。而存储器市场中又以NAND Flash和DRAM市场为主,两大市场占了存储器整体市场的98%,DRAM又是存储器最大的细分市场,占比达到58%,DRAM存储器市场规模为957亿美元,NOR Flash只占了存储市场的1%的市场份额。

随着物联网时代的到来,NOR Flash市场需求开始扩大,以TWS耳机为代表的可穿戴设备,AMOLED屏,TDDI技术,以及汽车电子,智能家居等为NOR Flash提供了新的增长动力。

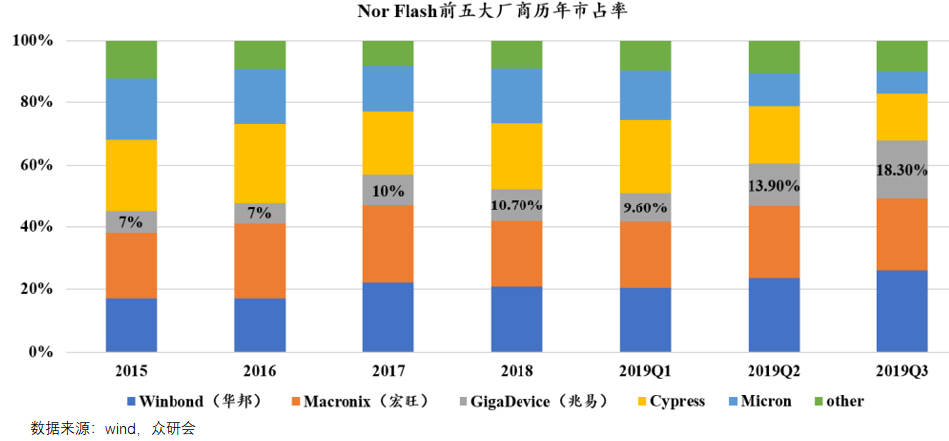

伴随着存储芯片巨头三星电子,美光,海力士等不断地在退出NOR Flash市场,产生了需求和供给的剪刀差,给这些二线厂商提供巨大的机会。在NOR Flash市场中以台资企业华邦,旺宏,以及兆易创新为代表,2019年Q3前三大公司占据了80%以上的市场份额,兆易创新的市占率提高到了18.3%成为了仅次于华邦和旺宏的第三大厂商。

DRAM是市场需求最大的存储器,特征是运算速度快,但是掉电后会丢失数据,主要运用于系统硬件的运行内存,如手机,计算机的内存条。2018年DRAM的市场达到1000亿美元,2019年由于下游需求下降,市场规模缩小至621亿美元。

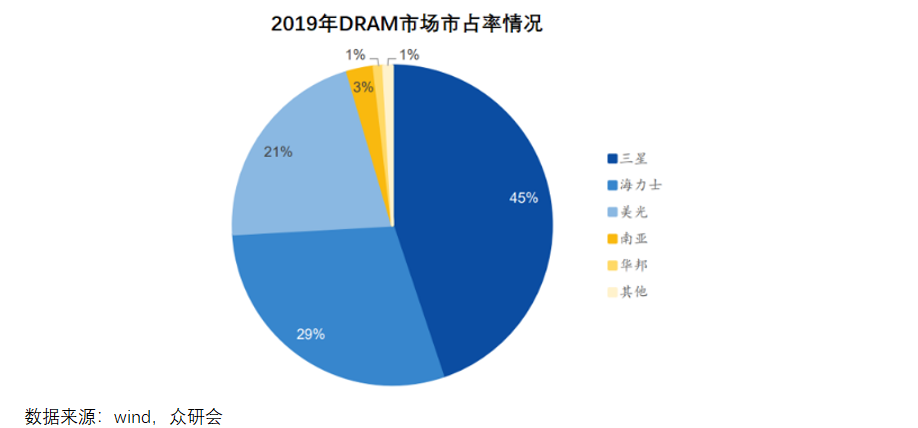

目前DRAM市场被三星,海力士,美光三家国际巨头垄断,三家巨头合计的市场占有率超过95%,仅仅三星一家的市占率就接近50%,寡头垄断的格局使得外来的厂商难以突破,也使得我国DRAM企业议价能力低,产品市场竞争力差。

目前国内的DRAM市场上,合肥长鑫购买了从英飞凌分离出来由于经营不善破产的奇梦达的技术产权,和兆易创新合作目前已经实现DRAM19nm的工艺。紫光国威从浪潮集团手中收购了奇梦达在西安的设计公司,得到了DRAM技术,目前已经在重庆建立DRAM芯片工厂,预计2021年实现量产。

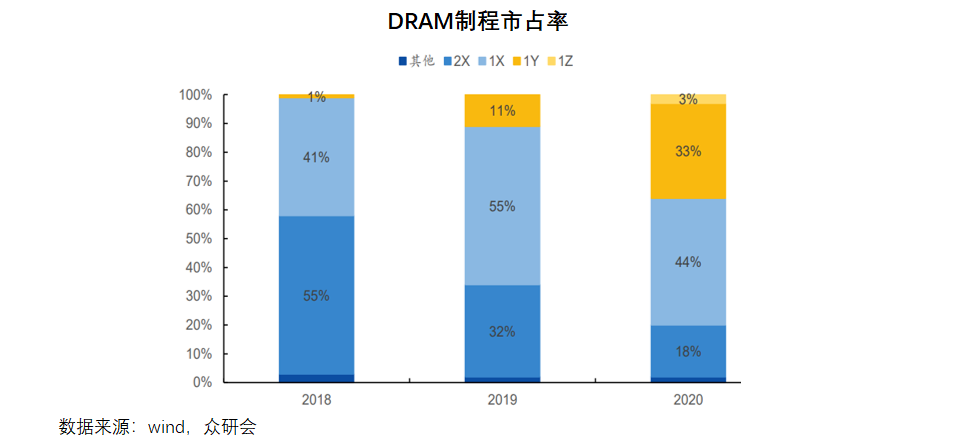

数字1X/1Y/1Z,2X/2Y/2Z代表的制程工艺,1X/1Y/1Z就是10nm第一代,第二代,第三代技术,对应的就是16-19nm,14-16nm,12-14nm,目前国产替代的路还比较长,最先进的就是合肥长鑫的19nm技术实现量产,预计2021年可以实现17nm投产。

NAND Flash具有容量大,改写速度快等优势。具体的应用领域包括USB,闪存卡,SSD。目前最大的应用领域,也是增长最快的领域就是SSD,俗称固态硬盘。

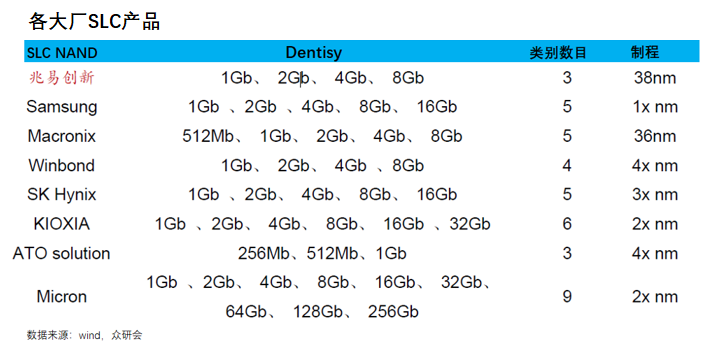

NAND Flash的市场竞争格局相对没有DARM那么集中,依旧是以三星作为龙头,市场占有率达到34%。国产厂商长江存储处于起步阶段,但是已经实现最先进的3D NAND技术64层的工艺,但是相对国际产商三星100层,美光海力士128层仍有很大差距,长江存储已经决定直接跳过64层级技术,直接攻关128层技术。兆易创新目前正在攻关SLC24nm技术,38nmSLC已经实现量产。

3 经营状况

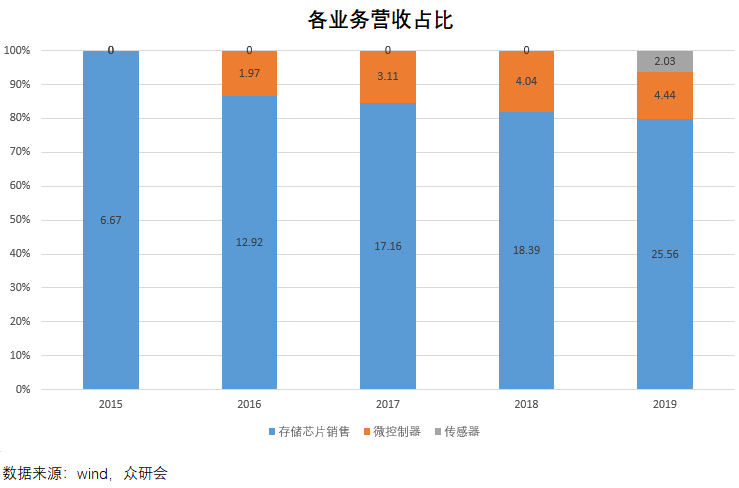

3.1 存储类产品

公司目前的产品分类三类:存储类、MCU、传感器。存储类产品是公司最核心的业务,2019年营收占比达到80%,MCU是微控制器,占比12%左右,传感器业务占营收8%左右。

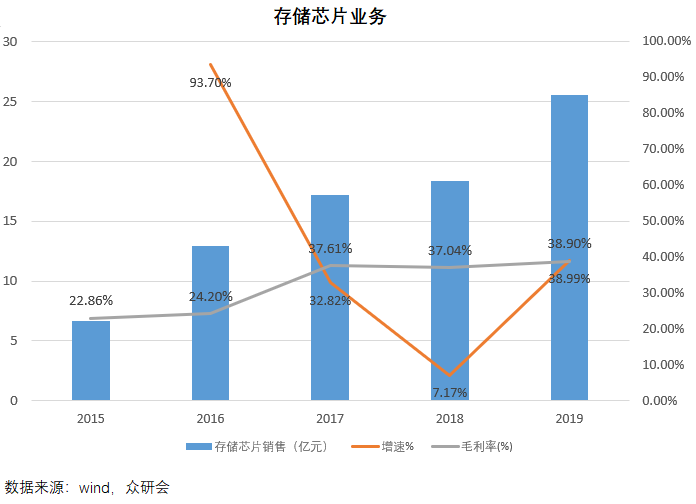

3.2 存储类业务

存储芯片这块业务是公司的核心业务,而其中的核心产品是NOR Flash,SLCNAND和DARM占比较小。

NOR Flash:Nor Flash市场由于智能手机的出现不断地被NAND Flash市场挤压,在2014年开始基本趋于平稳。未来由于5G的发展,带来消费电子,汽车电子等快速发展,为NOR带来新的市场,下边我们将为NOR Flash带来的新的增量的市场进行分析和预测。

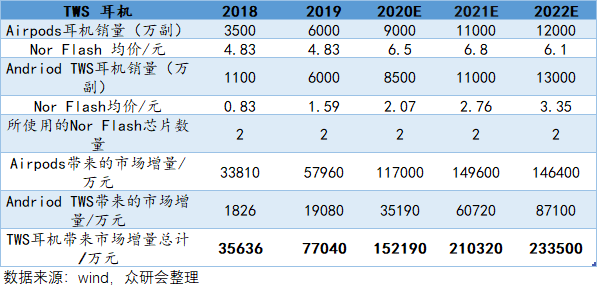

TWS耳机市场:Nor Flash快速读取和稳定性符合TWS耳机快速启动、蓝牙秒连等特点。根据ittbank所公布的Air pods零部件供应商情况,一副Air pods内置2颗兆易创新128MbNorFlash芯片(每个耳机一颗),用于满足Air pods智能语音识别功能的代码存储需求。

我们大致对TWS耳机市场进行预测:

AMOLED面板:AMOLED由于难度技术较高,容易出现亮度均匀性和残像两大问题。所以必须外挂一颗8Mb或16Mb的NOR Flash存储De-Mura所需的编码。

由于AMOLED屏具有反应速度快,对比度更高,视角更广等优点,随着目前技术的提升,良率和产能提高,AMOLED的渗透率不断提高。根据IHS数据2019年可折叠手机渗透率约为0.1%,对应约150万台出货量,2020年有望提升至0.7%。

我们大致对于AMOLED市场进行预测:

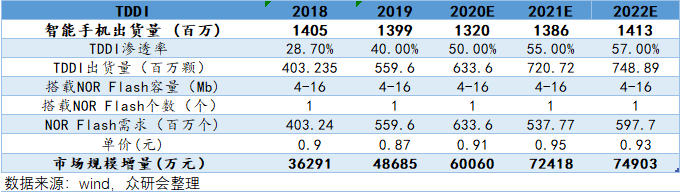

TDDI:TDDI(Touchand Display Driver Integration)指触控与现实驱动器集成。传统智能手机触控和显示功能由两块芯片独立控制,而TDDI将触控芯片和显示芯片二合一,推动智能手机构架进入新阶段。TDDI具有提高屏占比,高集成,低成本等优势,但是TDDI触控功能所需编码容量较大,无法一并整合至芯片,需外挂一颗4-16Mb的NOR Flash存储所需分位编码并辅助TDDI进行参数调整。

根据IHS数据,2019年全球TDDI出货量突破5亿颗,渗透率达28%。

我们对TDDI市场进行预测:

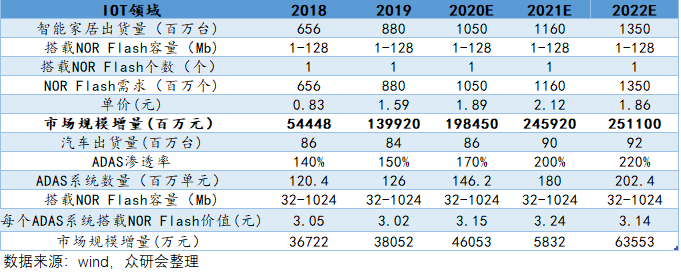

loT领域:NOR Flash被认为是物联网设备存储数据信息首选,并触及到大容量NAND市场。

智能家居和汽车电子是带动NOR Flash增量确定性最强的两个领域。

智能家居细分市场包括智能家电、智能照明、家庭安防、智能连接与控制多个领域,单个设备搭载单个NOR Flash,容量在1-128Mb之间。

在汽车电子领域,ADAS车载系统带来显著NOR Flash市场增量。单个ADAS系统需搭载一颗或多颗32-128Mb容量的NOR Flash,更高端ADAS系统需配置1Gb的NOR Flash。根据Cypress预测2015-2021年ADAS系统将加速渗透,出货量从8800万单元增长至2.8亿单元,年复合增长率高达28%。

基站设备领域:5G基站需要大容量NOR Flash,由于NOR Flash存储器在初始响应和启动时提供高可靠性,读取数据速度快,数据保存时间长达十年。NOR Flash的低功耗可以满足基站在室外恶劣环境高温散热等问题。安全性,保证网络持续安全可用。5G基站对512Mbit的NOR Flash需求量较大,每个基站大约需要4-6颗。

SLCNAND:2018年NAND市场达到3858亿元人民币,其中SLCNAND为79.35亿元,占比不足2%,属于利基市场。NAND市场的重要特点是竞争格局十分集中,2019年前三季度NAND市场Top5集中度在97.7%。

根据调研测算,2017年公司存储芯片业务收入为17.16亿元,其中Nor Flash收入16.94亿元,SLC Nand收入0.22亿元;2018年公司存储芯片业务收入为18.39亿元,其中Nor Flash收入为17.97亿元,SLC Nand收入为0.42亿元。SLC Nand业务占公司总营收的比重不足2%,但因体量较小,SLC业务增速较快,2018年较2017年,业务增速为95.3%.

从工艺水平上看,公司处于SLC主流工艺节点,目前正在攻关24nm进程。现阶段SLCNAND主流工艺结点在19nm-38nm,公司高可靠性的38nmSLC制程产品已稳定量产,并进一步推进24nm制程。

DARM:公司和合肥长鑫合作共同开拓DARM市场,合作开展12英寸1xnm(19nm)DRAM存储器开发项目,项目预算约180亿元,由兆易创新与合肥产投按1:4比例筹集,项目依托于合肥长鑫展开。2018年7月16日,合肥长鑫宣布正式投片,同时宣布原兆易创新CEO朱一明加入并担任长鑫存储CEO。合肥长鑫项目总投资超过2200亿,计划分三期建设3座12寸DRAM存储晶圆厂,其中首期晶圆厂为兆易创新DRAM项目服务,规划产能为12万片/月。根据合肥长鑫建设规划与项目进展公告,到2019年结束,合肥长鑫已完成一期厂房建设和投片,实现8Gb LPDDR4产品量产,已实现大于2万片/月的产能。

2019年9月30日,公司以非公开发行股票方式,筹集33.2亿元资金用于DRAM芯片的研发与产业化项目。公司计划通过该项目孵化出1xnm制程的DRAM技术,拓展出DDR3、LPDDR3、DDR4、LPDDR4四条DRAM产品线。公司披露,首款DRAM芯片计划于2020年开始流片式样,2021年完成客户验证,所有DRAM系列产品将在2025年之前陆续完成研发和量产。根据公司DRAM项目规划,我们认为,其DRAM产品线可能在2022年及以后贡献营收。

3.3 MCU业务

MCU也称微控制器或者单片机,与存储器一样同为集成电路IC,是指将CPU、存储器单元、ISP、Wireless以及周边接口等整合形成的芯片级微型计算机。

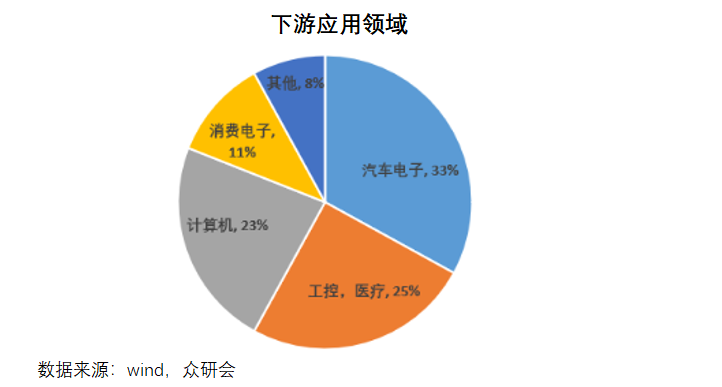

MCU的下游应用广泛,根据IC Insights和前瞻研究院数据,2018年MCU全球销售额为186亿美元,出货量达306亿颗,产品主要用于汽车电子(33%)和工控/医疗(25%)领域,前八大外资厂商合计垄断约90%市场份额,马太效应较为明显。

公司在国内MCU领域是国内第一,产品主要提供基于ARM Cortex-M系列32位通用MCU产品,其GD32是ARM®Cortex®-M3及Cortex®-M4内核通用MCU产品系列,也是目前中国32位通用MCU主流产品。根据IHS数据,2018年兆易在中国ARM Cortex内核MCU市占率从2017年6.0%增加至9.4%。

3.4 传感器业务

公司2018年以17亿人民币价格收购上海思立微电子100%股权。思立微成立于2011年,主要从事新一代移动智能终端SoC芯片和解决方案,提供电容触控芯片、指纹识别芯片、新兴传感及系统在内的人机交互全套解决方案。公司收购思立微借助MCU在国内的优势形成产品协同优势进一步开发智能终端,汽车,工控等领域。

4 业绩预测

NOR Flash:公司在2020/2021/2022年NOR Flash营收约为32/43/47亿元。SLC Nand:公司2018年在SLC Nand营收为0.22亿元,2019年SLC Nand为0.42亿元,假设SLC Nand保持正常增长,2020/2021/2022年为0.7/1/1.3亿元。

MCU:公司2019年MCU营收为4.44亿元,假设MCU业务保持正常增长,2020/2021/2022年为5.5/6.5/8亿元。

传感器:公司2019年收购思立微,2019年营收为2亿元,假设传感器业务保持正常增长2020/2021/2022年营收为2.5/3/3.5亿元。

公司预计在2020/2021/2022年的营收为43.6/53.5/59.8亿元,假设公司保持2019年18.9%净利率不变,公司在2020/2021/2022的净利润为8.2/10.1/11.3亿元。

下载APP

下载APP