下载APP

下载APP

最近,信用债市场迎来至暗时刻!

10月24日,华晨汽车集团的“17华汽05”10亿元债券违约。

11月10日,永煤控股的“20永煤SCP003”10亿元债券违约。

值得一提的是,辽宁华晨集团和河南永煤控股都是AAA级千亿大国企,居然会还不起区区十亿元债券。

大国企的接连暴雷,牵动了债券市场的神经。

这次,清华系紫光集团的流动性又遭到质疑。

事情起因是紫光集团称将不赎回永续债“15紫光PPN006”,并按约重置票面利率。

一般来说,放弃赎回永续债的做法,通常被市场视为流动性紧张及再融资困难的信号。

消息一出,直接带跨了多只紫光系债券,其中19紫光01从11月2日以来大跌85.41%,价格仅剩13元,18紫光04、19紫光02亦是一样惨烈。

此后,暴雷名校集齐,前有北大方正,后有清华紫光,真乃绝世“佳话”!

01、紫光集团的债务危机

紫光集团,前身是清华大学科技开发总公司,成立于1988年7月,是中国最大的综合性集成电路企业,是全球第三大手机芯片设计企业。

公司前瞻性布局芯片和云网行业,在芯片业务方面,公司旗下拥有紫光展锐、紫光国微、长江存储、法国立联信等知名品牌;在云网业务方面,公司拥有紫光股份及其下属公司新华三集团,新华三是领先的全产业链云网设备和服务企业。

紫光集团的实控人为赵卫国,拥有“并购狂人”的称号,在他的带领下,紫光集团通过大肆并购来实现产业扩张。

2014年,紫光集团纳入合并范围的子公司仅有66家,到2019年该数据就达到了588家,增长速度非常快。

此外,紫光集团还多次参与投资事件,先后投资过威尔泰、祥龙电业、英力特、中京电子、西部证券、中国动力等A股公司。

2016-2019年,紫光集团投资性现金流分别净流出294.3亿元、355.46亿元、453.78亿元、193.17亿元,货币资金严重依赖筹资性现金流来维持平衡。

当然,紫光集团的高速扩张也带来诸多隐患。

今年上半年,紫光集团在政府持续补助情况下,实现净利润-33.80亿元,经营业绩逐渐转差。

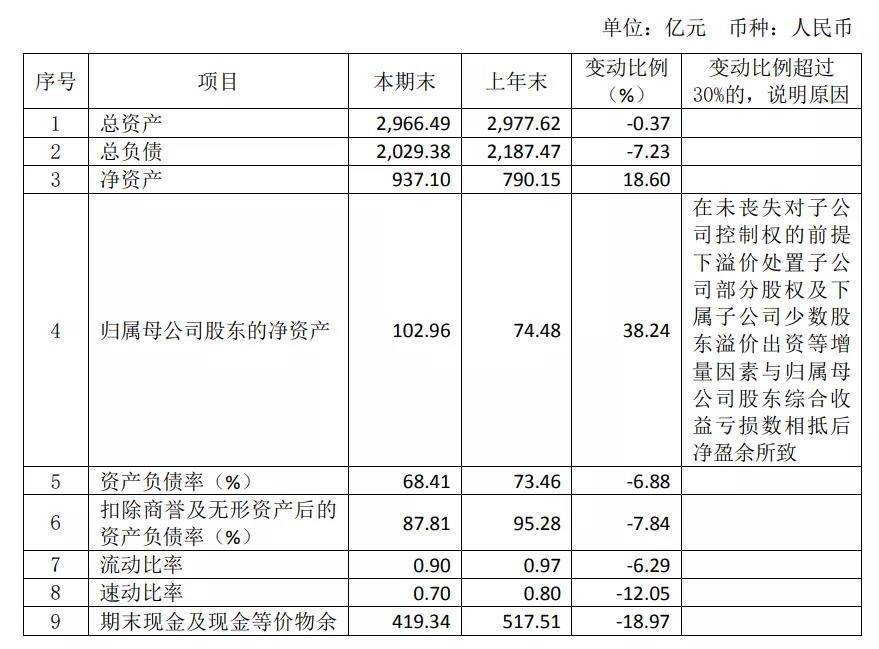

截至2020年6月末,紫光集团的总资产为2966.49亿元,总负债为2029.38亿元,资产负债率高达68.41%,扣除商誉及无形资产后的资产负债率为87.81%。

有息负债有1566.91亿元,占总负债77.21%,其中一年以内到期的有息负债为814.28亿元。另外,流动比率与速动比率较上年末进一步下降,短期偿债压力很大。

接连并购下快速扩张的同时,紫光集团的商誉规模高达521.76亿元,占总资产17.59%。

虽然账面上货币资金有515.63亿元,但其中有大概100亿为受限资金,剩余部分不足以覆盖短期债务。

更糟糕的是,有消息称紫光集团连13亿债券都还不起了。

11月13日有媒体报道,紫光集团寻求支付即将到期的13亿元境内债券“17紫光PPN005”10%本金及全部利息,紫光集团希望将剩余90%本金展期半年,以避免违约。

另外有消息称,北京银行考虑为紫光集团提供融资支持,以帮助紫光集团缓解债务偿还的问题。北京银行正在进行审批流程,仍存变数;融资支持形式也尚未最后确定,可能的形式包括贷款。

02、两家A股公司受牵连

紫光集团的债务危机,也传到至A股市场。

目前,紫光集团控股的A股上市公司主要有紫光国微(002049)、紫光股份(000938)两家。

11月13日,紫光国微和紫光股份均大幅低开,其中紫光国微一度跌停,紫光股份盘中大跌逾8%。

据紫光国微盘后龙虎榜显示,共有6家机构上榜,其中两家机构席位合计买入8807万元。四家机构席位合计卖出3.02亿元。深股通买入1.12亿元,卖出1.06亿元,实现净买入657.43万元。

而紫光国微的公司债18国微01在11月12日大跌逾18%之后,停牌两天,11月17日开市起复牌。

此外,中诚信国际决定将公司AA+的主体信用等级列入观察名单;将“18 国微 01”的债项信用等级由AAA调降至 AA+,撤出可能降级的观察名单,并列入观察名单。

“18国微 01”公司债券将被调整投资者适当性安排,由原“仅限合格投资者参与交易”调整为“仅限合格机构投资者参与交易”,原持有上述债券的非合格机构投资者可以选择持有到期或者卖出债券,非合格机构投资者不得再买入上述债券。

03、国内特种IC龙头

股价重挫之下,紫光国微到底是机会还是陷阱?

紫光国微,是我国最大的、领先的集成电路设计上市公司之一。

公司的主要业务有特种集成电路、智能卡芯片等,目前特种集成电路是公司最大的业务。

特种集成电路业务主要由深圳国微电子承担,该业务的产品覆盖航空、航天、电子、船舶等重要领域,主要产品有微处理器、存储器、可编程器件、总线、接口驱动、电源管理和定制芯片等七大类近400个品种,这些产品的毛利率比较高,接近80%。

特种集成电路业务的增长点主要在军备采购上,未来主要有三大看点。首先,“十四五”器件,我国的特种装备将进入放量建设期,将带动特种集成电路需求增长;其次,特种装备自主可控,在国产替代上有很大空间;最后,国防信息化率不断提升,将给特种集成电路带来新增量。

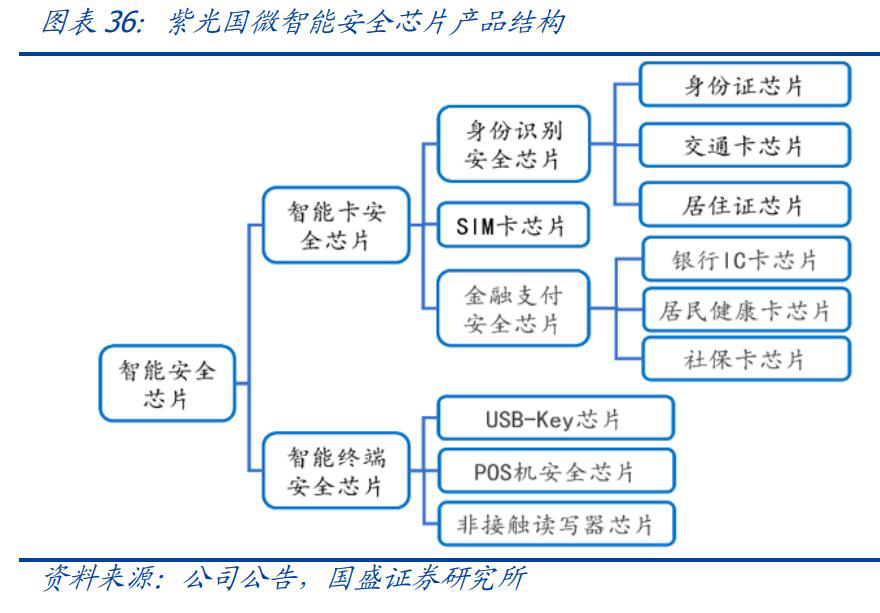

智能卡芯片业务主要通过同芯微电子进行,该业务的产品比较丰富,包括智能卡安全芯片和智能终端安全芯片两大类,细分产品有身份证芯片、银行IC卡芯片、SIM卡芯片、POS机安全芯片等。

紫光国微在智能卡芯片多个领域做到国内领先,包括最先通过中国联通eSIM测试、发布首款5G超级SIM卡、推出首款通过国际SOGIS CC EAL6+认证芯片等等。

未来,随着IC国产替代率提升、社保家和身份证进入换发高峰、IC卡替代磁条卡、智能手机换机替代等多个利好刺激下,智能卡芯片将迎来广阔的市场空间。

据前瞻产业研究院分析,目前智能安全芯片卡的下游产业如银行、电信、交通等行业均保持较快发展,随着这些行业信息化要求的不断提高,其对IC卡的需求也将持续增长,并有加快之势,至2022年,中国智能安全芯片卡市场规模有望超过320亿元。

此外,FPGA(现场可编程门阵列)芯片也是公司一大看点,公司参股子公司紫光同创是国内FPGA领军企业,将受益于FPGA芯片国产化。

FPGA的应用领域非常广泛,主要有电子通信、消费电子、工业控制、航天航空、机器人控制、自动驾驶等。有机构预测,到2023年,中国FPGA市场规模将接近460亿元。

04、流动性趋紧

今年上半年,公司的特种集成电路业务收入8.06亿元,同比增长61.52%,智能卡芯片业务收入5.50亿元,表现比较平稳。

从整体情况来看,紫光国微前三季度营业收入为23.20亿元,同比下降6.78%,净利润为6.85亿元,同比增长87.51%。按单季度来看,一二三季度净利润增速分别为183.41%、68.49%、64.05%,今年以来净利润持续保持高增长。

另外,公司预计2020年净利润达到7.50-8.72亿元,同比增长85.00%-115.00%。

业绩的高增主要得益于毛利率的提升,今年以来,特种集成电路需求爆发式增长,导致部分产品涨价,紫光国微的毛利率同比增加了18.73个百分点至54.56%。

但受疫情等因素影响,公司的回款比较慢,应收款为30.03亿元,较去年同期21.85亿元增加8.18亿元。

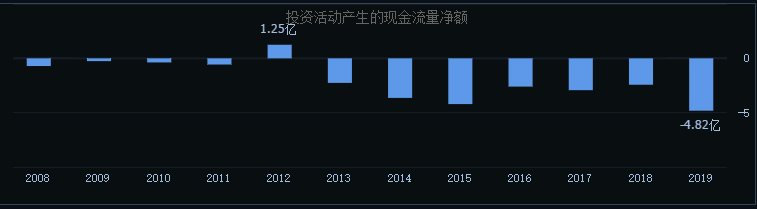

公司经营性现金流净额为-1.12亿元,今年以来持续为负;投资活动现金流净额为-4.05亿元,连续多年净流出;筹资活动现金流净额为3.14亿元,同比大增100%。

公司的短期借款为4.03亿元,长期借款为1.39亿元,分别较2019年末增长了56.29%、95.83%。从财务费用来看,近几年也有了较大的增长。

从偿债能力来看,紫光国微的资产负债率正逐年攀升,流动比率逐年降低,公司的短期偿债能力正逐渐减弱。

总的来看,紫光国微资金面相对前几年来说比较紧张,目前公司账面货币资金有8.92亿元,公司的3亿债券到期日期为2023年5月,一年内到期的非流动负债为9000万元,债务风险整体可控。

05、小结

今年以来,半导体行情持续火爆,紫光国微的股价也持续攀升,今年以来累计涨幅高达95.47%,年内最高涨幅超过200%。

目前公司最新市盈率(TTM)为83.04倍,市销率(TTM)为18.46倍,处于上市以来中上水平。

另外,据紫光国微最新公告显示,11月12日,公司控股股东紫光春华质押了9791.75万股,占其所持股份比例49.81%,占公司总股本比例16.14%。此次质押是紫光春华为紫光集团在北京银行获得的100亿元授信提供担保。

目前紫光集团流动性压力比较大,可能会对紫光国微的外部融资环境造成冲击,进而对业务运营及偿债能力带来负面影响。

如果紫光集团为了解决债务问题而引入战略投资者的话,紫光国微的实际控制权还有可能会发生变更,公司面临很大的不确定性,未来仍需进一步关注紫光集团的债务解决情况。

下载APP

下载APP