下载APP

下载APP

近日,湖北中一科技股份有限公司(简称:中一科技)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》申报稿,拟公开发行股票不超过1683.7万股,保荐机构为中金公司。

中一科技成立于2007年,主要从事电解铜箔产品,为新能源汽车做配套。

公司主业是各类单、双面光高性能电解铜箔系列产品的研发、生产与销售,下辖云梦、安陆两大电解铜箔生产基地。电解铜箔是指以铜材为主要原料,采用电解法生产的金属铜箔。

电解铜箔是锂离子电池、覆铜板和印制电路板制造的重要材料。根据应用领域的不同,可以分为锂电铜箔和标准铜箔,产品广泛应用于新能源汽车动力电池、储能设备及电子产品、覆铜板、印制电路板等多个领域。

花朵财经研究院注意到, 中一科技招股书显示,当前企业处境颇为不妙、经营财务疑点较多。

这与其下游新能源汽车的处境密切相关。2019年7月,新能源汽车补贴退坡,400公里以上车型综合补贴从3月的7.5万降到2019年二季度的4.5万元,随后再降到2.5万元的低额补贴。新能源汽车销量应声下滑,2019年全年,新能源汽车销量同比下滑4.0%,要知道,2018年,新能源汽车销量还是同比增长61.7%,可谓是断崖式下降。2020年1-2月,新能源汽车产销量下滑60%左右。

考虑到疫情后财政较2019年更为困难,新能源汽车补贴可能更难到位,因此会促使新能源汽车产销量进一步下滑。

新能源汽车行业利润一直不佳,全靠补贴维持。例如比亚迪,2019年净利润16.14亿元,包含政府补贴14.83亿元,扣掉政府补贴后可谓利润微薄;北汽新能源,在计入政府补贴10.42亿元后,净利润0.92亿元,如无政府补贴,则是巨额亏损;江淮新能源汽车在计入11.17亿元补贴后,净利润才1.06亿元。连新能源汽车行业的领头企业,也无法在市场中获得正向现金流,整个行业可想而知。

从销售上看,新能源汽车生产出来究竟销往哪里?在新能源汽车行业里,销往企业平台端,例如网约车平台、出租车平台等,被称为B端;而私人消费者则被称为C端。

据乘联会数据,2019年新能源汽车销量,约7成是流向了B端,即网约车平台、出租车平台等企业端。这意味着私人消费者市场并未被打开,家庭对新能源汽车并不十分认可。企业端其实也不太认可新能源汽车,网约车之所以接受,还是来自政府的规定,例如广州、深圳、郑州、济南等多个城市,出台政策要求网约出租汽车必须是新能源汽车,并推动出租汽车电动化,另一个原因是,有补贴的新能源汽车,确实相对便宜。

新能源汽车补贴退坡之后,B端销售就不太容易,导致新能源汽车从2019年7月开始销量持续下滑。

网约车市场增速也在放缓,2017年至2019年,网约车市场成交金额同比增长分别为77.90%、28.42%、3.42%,说明市场的增长空间越来越小,相应的也很难产生对新能源汽车的新增需求。

因而,在新能源汽车补贴退坡,新能源汽车主要销往的B端网约车平台增长缓慢,私人消费者不太认可的情形下,给新能源汽车做配套的中一科技,自然表现不好。实际上,中一科技表现出困难局面更早一点,2018年就开始有明显疑点,或许是冬江水冷鸭先知?

下面对中一科技的疑点逐一分析。

▌疑点一 现金很少,应收账款类持续上升,销售很少获得现金

中一科技货币资金一直很少,2017年至2020年始终在3000万元人民币徘徊,并有下降之势。与此同时,应收票据与应收账款都是猛增,2018年,应收票据增加8000万元,应收账款增加6000万元,2019年再度大增,应收票据增加6000万元,应收账款增加1.1亿元。可见公司这几年经营并没挣到现金,只是体现在账面应收款增加,那么下游的新能源汽车如果利润不佳、缺少补贴,中一科技还有无可能收到钱呢?这些应收类款项真实性与收回程度存疑。

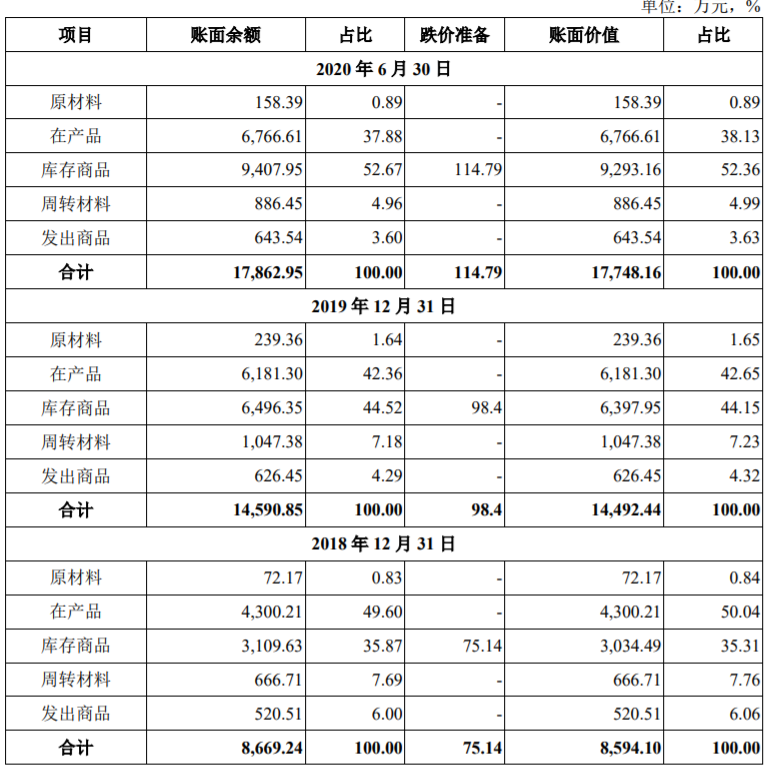

▌疑点二 存货持续上升,产能过剩

中一科技存货,2017年6500万,2018年8600万元,2019年1.45亿元,2020年中1.77亿元,同样是狂飙突进。考虑到中一科技销售快速增长以致应收账款堆积,为何还会有大量的产品积压呢?这与电解铜箔行业有关,机器一旦开工,就不太好停,停工,损失更大,只有源源不断的生产,才能把固定成本摊薄,从而单位成本降低,才好销售。

招股书清楚显示,库存商品不断积压。如果库存商品真实,那么销量增长、应收账款堆积的同时,存货也大量积压,说明当前中一科技的产能是过剩的。那为什么还要募资呢?

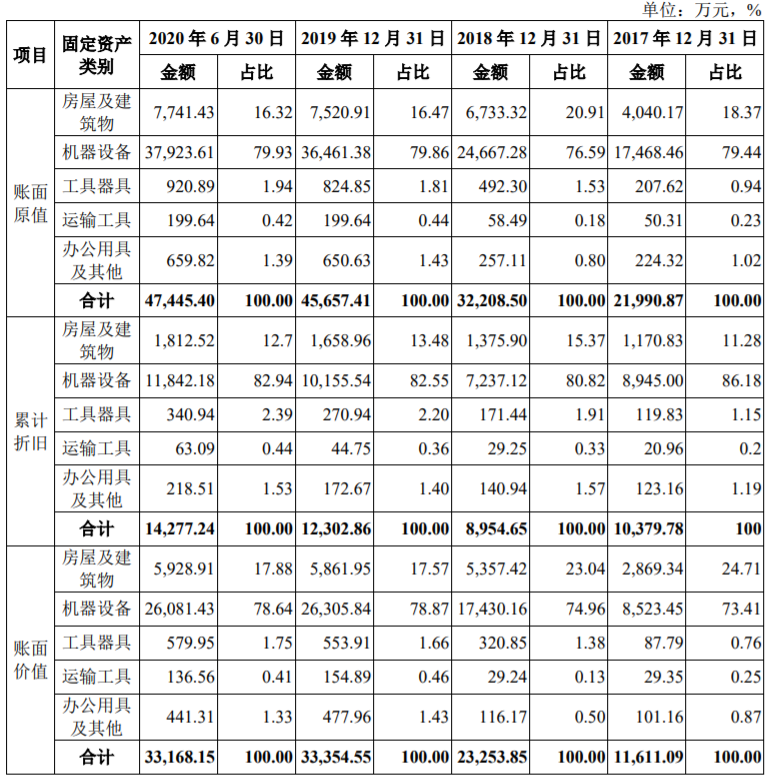

▌疑点三 固定资产增加较多

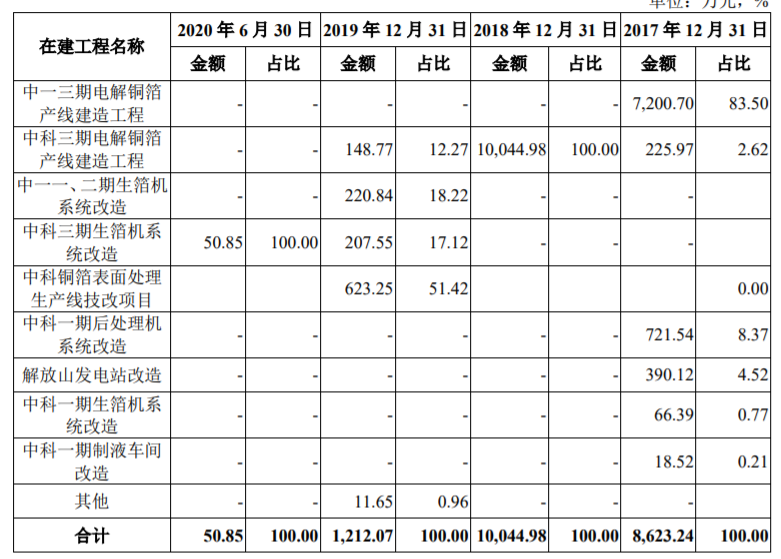

2018年,中一科技新购入电解铜箔机器设备,并建设新生产线,2019年电解铜箔产线建造完成,由在建工程转入固定资产。2019年账面固定资产比2017年多出2.17亿元,这投入的2.17亿元如果真实,那么由此新增加的产能在行业不景气时,就会成为中一科技的重负。如果不生产,白白折旧。如果生产,库存积压。

▌疑点四 负债持续上升

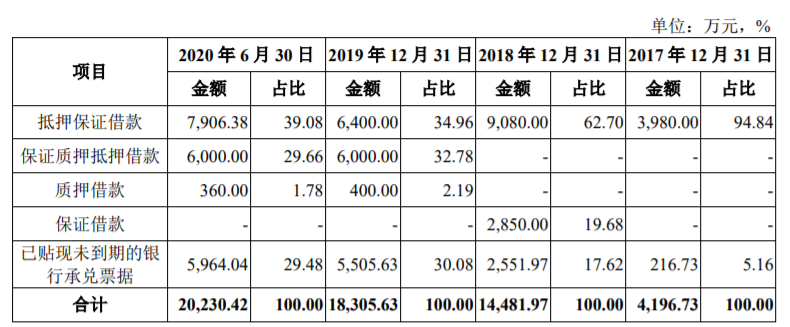

由于生产销售带不来足够的现金,还要持续消耗现金,因此中一科技只能靠借款维持,2017年短期借款4200万元,无票据融资。2020年短期借款达到2.02亿元,此外还有期限更短的票据融资5000万元,说明中一科技资金非常紧张。雪上加霜的是,有负债在一年内到期,金额几乎相当于中一科技现有的现金,也就是说,还完这笔负债,中一科技基本上没钱了,将面临现金流断裂的危险,必须上市融钱还债。

再看借款细项,基本是抵押与保证借款,也就是中一科技连机器等固定资产都抵押出去了,如果现金流断裂,中一科技很难维持运转。2020年6月30日的6千万票据融资,金额已经超过公司的现有货币资金,再加上即将到期的负债,公司将无力偿付。由此不难理解,中一科技为何寄希望于上市融资。

▌疑点五 毛利空间收窄,税金变化与收入不匹配,费用比例变化存疑

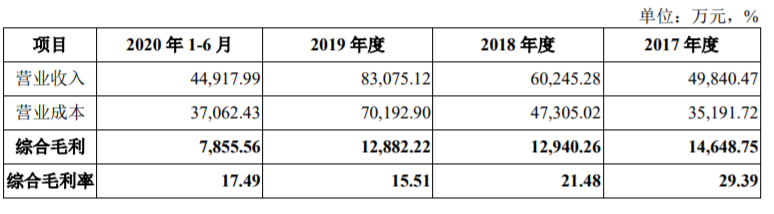

2017年至2019年公司营业收入从4.98亿元增长到8.31亿元,增长幅度接近70%,但公司营业税金及附加却逐年下降,从2017年335万元,下降到2019年140万元。为什么会收入增长的同时,税金却逐年下降呢?一般来说,税金与营业收入是匹配的,如果营收大幅增加,税金同样也会增长,因而中一科技这种反常是比较奇怪的。

另一个奇怪的点是费用,在公司收入增长70%的同时,公司总体费用特别是管理费用呈下降之势。难道说生产扩大、公司收入增长、需要更多人手的时候,员工觉悟忽然特别高,自愿少拿工资、少开支?不太合常理。

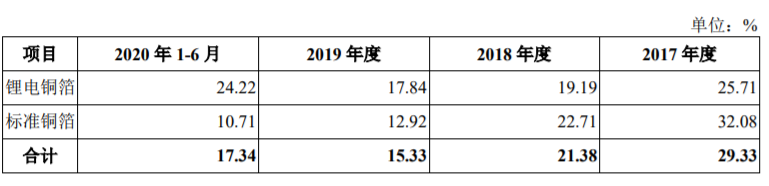

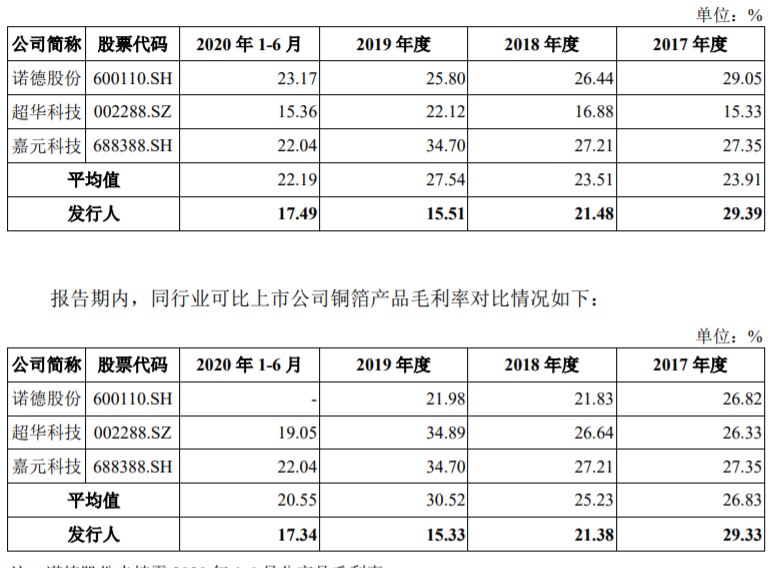

尽管产销增加,公司的毛利率却持续下降,空间收窄,并且显著低于同行的毛利率。说明同行业内,公司竞争能力较弱。那么补贴退坡、新能源汽车产销下滑,对公司的打击会非常大。当然部分原因还来自行业,例如,标准铜箔的价格自2017年以来持续下降,对公司利润和公司铜箔产能,都是打击。

▌疑点六 利息费用持续上升

由于公司大幅增加借款维持,财务费用快速上升,增加了公司的负担。

▌疑点七 现金流持续为负,且与营收不匹配

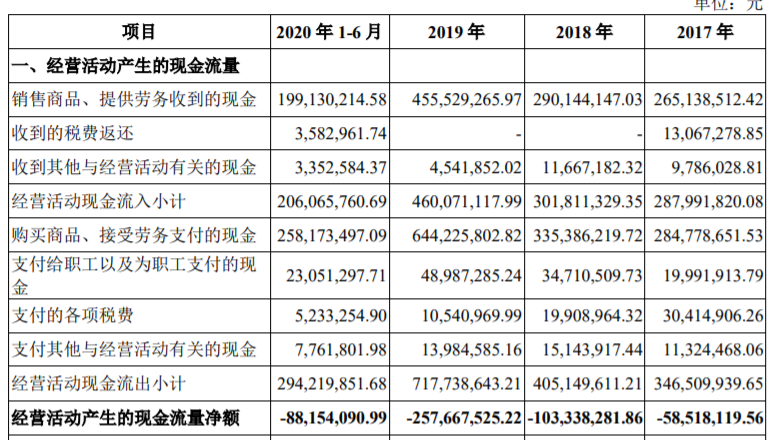

公司收入虽然大幅增长,但每年收到的现金低于当年收入的一半,2017年至2020年每一年均如此,考虑到公司的收入增长幅度和金额,这意味着公司第二年也没有把上一年的应收账款收回。这要么意味着相应收入和应收账款的真实性存疑,要么意味着公司应收账款期限超过一年以上,很可能不能顺利收回。但公司并未对这一点做足够的披露,其实对投资者是非常危险的。

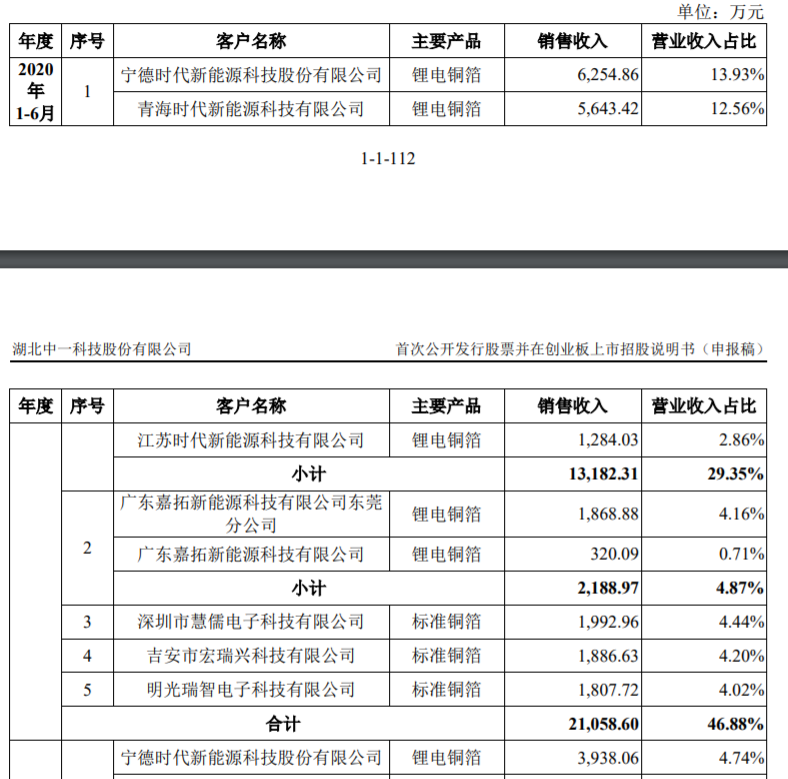

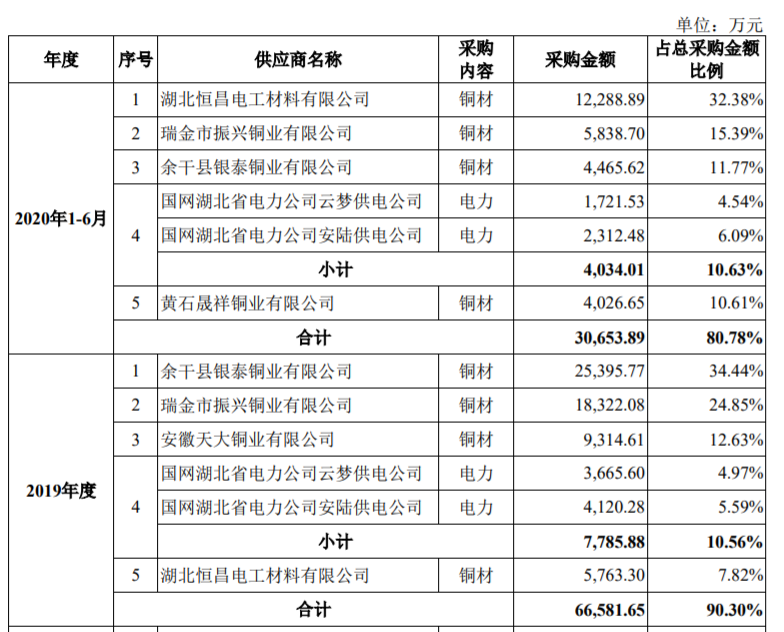

▌疑点八 议价能力弱,客户与供应商均强势

公司面对的客户,主要是宁德时代等行业领先公司,显示公司技术实力不错,能满足行业领导者的产品需求。但宁德时代一家即占到中一科技销售额的30%,这当然使得中一科技毫无议价能力。雪上加霜的是,中一科技的供应商也非常强势,前五家供应商占到采购金额的90%,第一大供应商采购金额比例超过30%,显然使得中一科技有求于供应商。招股书还披露,供应商要求现金付款,对现金紧缺的中一科技来说,自然更显压迫。

总体来说,新能源汽车行业并未获得私人消费者认可,主要销往的网约车平台等企业端需求放缓,难以产生新增销量,补贴退坡之后,新能源汽车产销量应声下滑,且一直持续。而新能源主要汽车产业利润微薄甚至大幅亏损,主要靠补贴盈利。补贴政策的变化,直接影响了这些企业的生存。作为给新能源汽车配套的中一科技,自然也会受到影响。

但中一科技还有很多特殊之处,例如2019年新能源汽车行业开始持续下滑,中一科技却显示持续增长,为何如此?

而收入增长的同时,税金与管理费用也是下滑的,与整体行业趋势一致。公司每年收到的现金不到当年销售收入的一半,且持续数年如此,要么销售与应收账款真实性存疑,要么应收账款账期实在太长,在行业下滑、补贴退坡之际,能否顺利收回是一个难题。公司新增产能可能过剩,导致不生产不划算,但生产就导致库存堆积,还消耗现金。

现金紧缺之时,公司持续借入短期款项,甚至采用票据融资,期限较短的票据负债与即将到期的非流动负债远远超过公司账面资金,显示有现金流断裂的风险。由于标准铜箔价格下降,使得公司毛利空间持续收窄。下游客户与上游供应商均强势,使得公司无议价能力,尤其供应商要求现金付款,对紧缺现金的中一科技来说,压力更大。

如此困境,上市融资还债后,是否就能摆脱呢?上市后前路如何?还有待投资者三思。

下载APP

下载APP