下载APP

下载APP

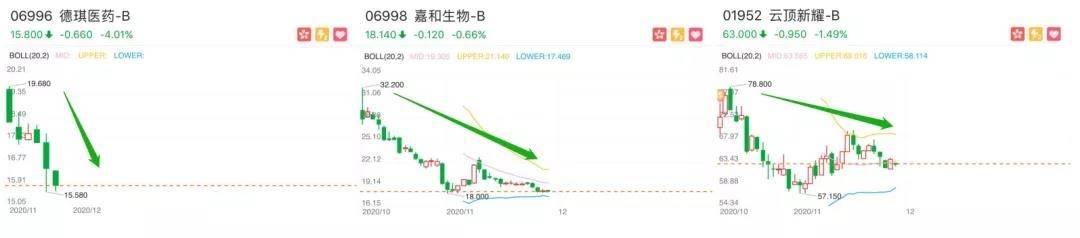

近期港股市场对上半年大热的生物医药企业可谓是相当不友好,不仅信达、君实、康方等引来了一波大幅回调,这种情绪也联动到了新股市场,从下方德琪、嘉和和云顶的就能感受到迎面而来的惨烈感。

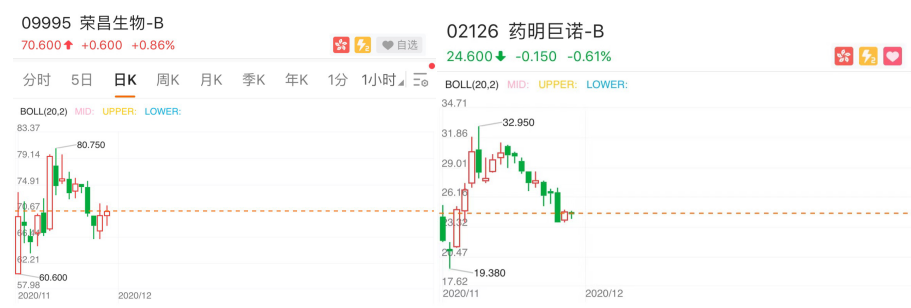

泥沙俱之下,仍有坚挺者。反观荣昌生物和药明巨诺,在低迷行情之下仍然走出了非常抗跌的走势,其中的差异和分化,值得我们深思。

在分化趋势日益增强的板块市场中,无论是打新套利还是做价值投资,了解企业的核心价值尤为重要。

为什么要列举德琪、嘉和和云顶?它们有一个共同的特点,核心管线都是通过license in的方式获得,往往药物权益只有大中华区,整体价值会大打折扣,诚如康桥资本的云顶新耀手握多个FIC、BIC豪华管线阵容,也难以抵挡市场的用脚投票。

回到正题,和铂医药今日开始在港交所招股,招股价11.7-12.92元,发行市值介于89.84亿元和99.21亿元。

一、核心管线价值梳理

从进入临床的管线上来看,这又是一只靠license in管线独撑市值大旗的医药B,且管线适应症空间和竞争力看起来并无惊艳之处,唯一进入三期临床的只有特那西普(中重度干眼症),不少V可能觉得又是像德琪一样的货色,有一定的价值误判,下面我们来分析一下:

1、巴托利单抗

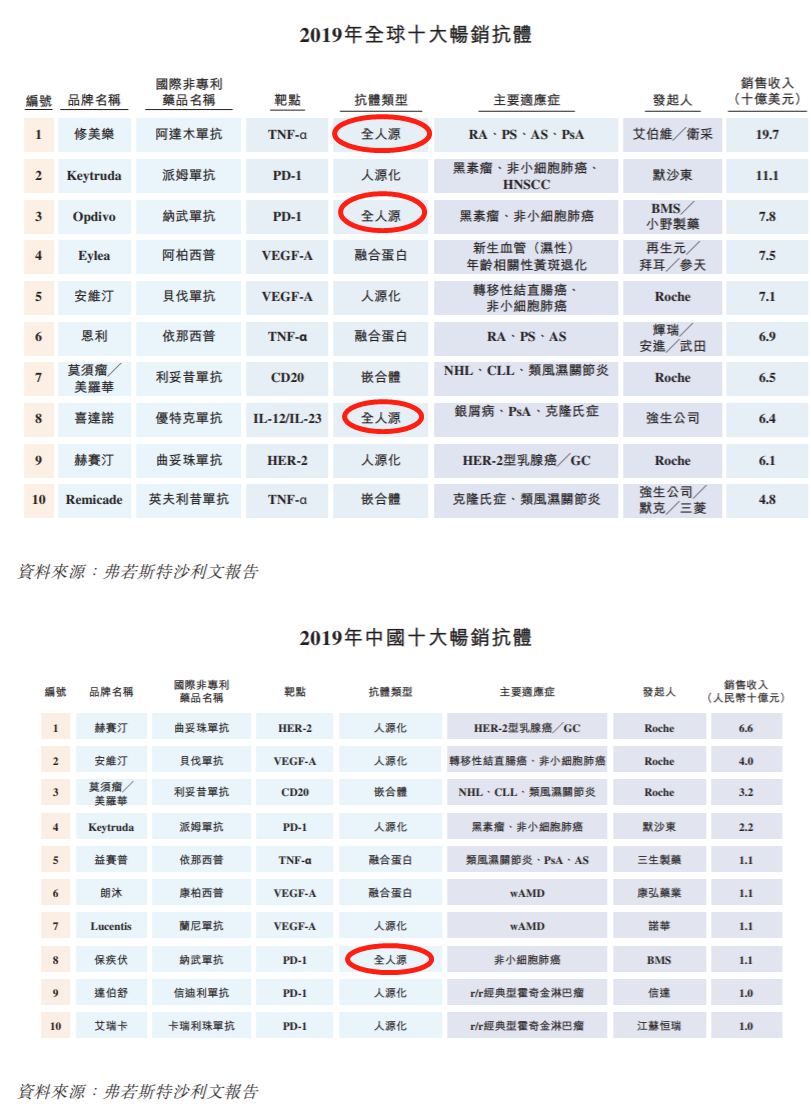

和铂的巴托利单抗引进自韩国大熊制药集团,它是一种新型全人源化单克隆抗体,可选择性地结合和抑制新生儿Fc受体(FcRn)。由于FcRn抑制已显示可改善多种自身免疫性疾病的症状,目前适应症进展较快的有:免疫性血小板减少症、甲状腺相关眼病、重肌无力。

● 免疫性血小板减少症:2019年该适应症国内市场规模为1.73亿美元,预计2024年市场规模将达5.53亿美元,年复合增长率为26.1%。目前市场上只有2种获批免疫性血小板减少症的药物,分别为三生制药的特比澳和诺华的返利凝,对应2019年在中国的销售额为3.36亿美元、0.99亿美元。

而目前处于上市申请、临床阶段的艾曲波帕,都是诺华返利凝的仿制药,巴托利单抗作为FcRn靶点的唯一临床管线,具备一定的优势,但如果未表现出优于在用药的临床数据,不可避免的面临激烈的竞争。

● 甲状腺相关眼病:2019年国内发病人数11.7万宗,是一种较为罕见的病症。2019年该适应症药物市场规模仅为0.18亿美元,预计到2024年将增长至0.148亿美元,年复合增长率为52.2%。目前国内尚无获批对其治疗的药物,巴托利单抗上市将独占市场,可惜市场有限。

● 重症肌无力:这是一种由神经-肌肉接头处传递功能障碍所引起的自身免疫性疾病,患病率为77~150/100万,年发病率为4~11/100万。2019年,国内重症肌无力药物市场为0.431亿美元,预计2024年将增长至1.485亿美元。现有针对重症肌无力的皮质类固醇、免疫抑制剂及IVIg等疗法会导致病患生活质量不佳导致病情恶化,目前在研临床药物仅有和铂巴托利单抗和荣昌的RC-18。

另外值得一提的是,三生制药的特比澳2019年销售额超过20亿,占据公司近一半的营收,当前三生193亿港元市值。而原研药厂韩国大熊制药集团当前市值129亿港元,且为盈利状态。由于和铂仅有巴托利的大中华区权益,个人预期管线价值大约在大熊制药市值的10%左右。

2、特那西普:中重度干眼病

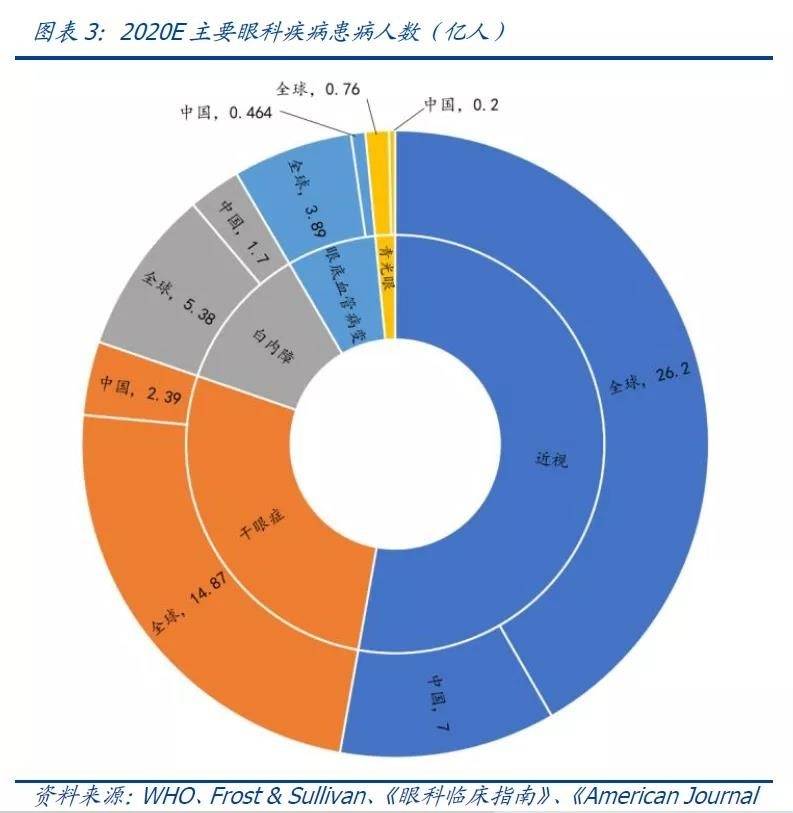

干眼症是非常常见的一种眼科疾病,目前中国有超过1.90亿成年人受此影响,占据2019年国内成年人口的16.8%。据沙利文数据显示,当前干眼症药物市场规模约为1亿美元。

特那西普同样引进自大熊制药,是第一种用于治疗干眼症、同时研究进度最快的大分子药物。该药物具有抑制引起眼部炎症的肿瘤坏死因子(TNF)α的新机制。未来将开发为一种用于治疗干眼的外用滴眼液。肿瘤坏死因子(TNF)是一种重要的炎症细胞因子,在自身免疫和炎症性疾病中起着核心作用。在干眼症的发病机制中,炎症是导致干燥应激和高渗透压的主要原因之一,致使细胞损伤以及眼表炎症恶化,强化了干眼症恶性循环。

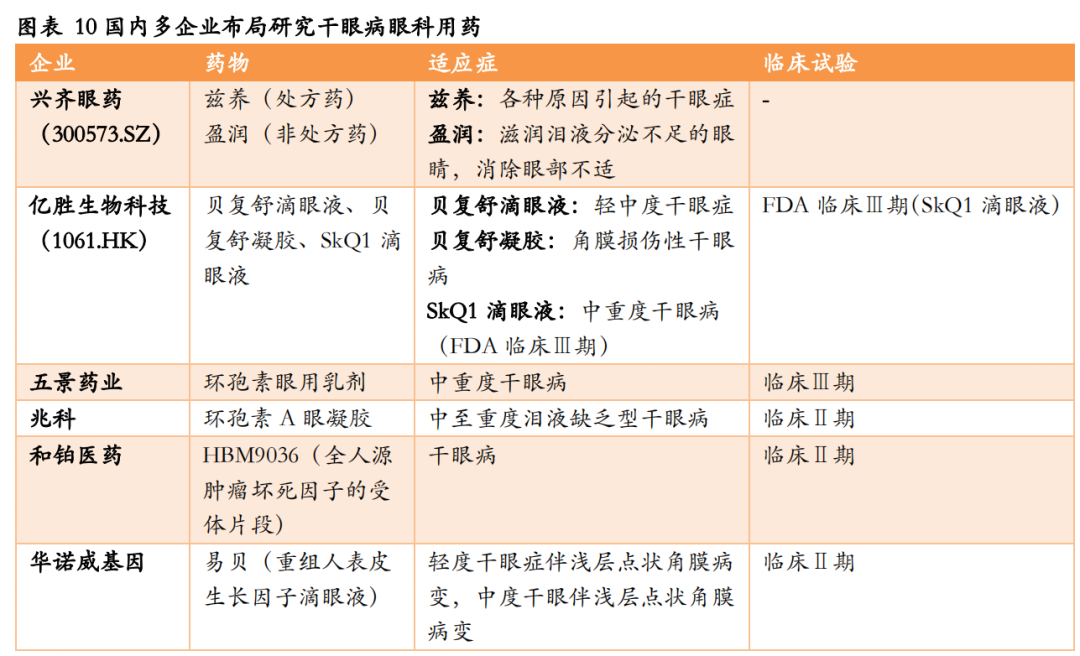

干眼症药物市场前景较好,但国内外竞争者较多,兴齐眼药与亿胜生物科技是国内干眼病眼科用药的领先企业,兴齐眼药环孢素滴眼液2020年6月国内获批,而亿胜生物的skQ1滴眼液则处于美国临床三期。

所以唯一可对标药物为兴齐环孢素眼液,2021年机构预测销售额为2亿人民币,公司当前市值为91亿人民币。和铂的特那西普在三期实验中,改善眼睛干涩效果显著,有望对标诺华收购的武田的干眼症药物Xiidra,对比兴齐和考虑到只有大中华区权益,该管线估值应不超过10亿港元。

二期、三期的管线盘点结束,针对一般临床商业阶段Biotech的已经结束,如果看到这里大概率会认为发100亿港币的和铂是渣渣,但其实和铂的核心价值不在于上述管线,在于其转基因小鼠为代表的全人源技术平台。

3、卖铲子的技术平台:HCAb平台、HBICE平台及H2L2平台

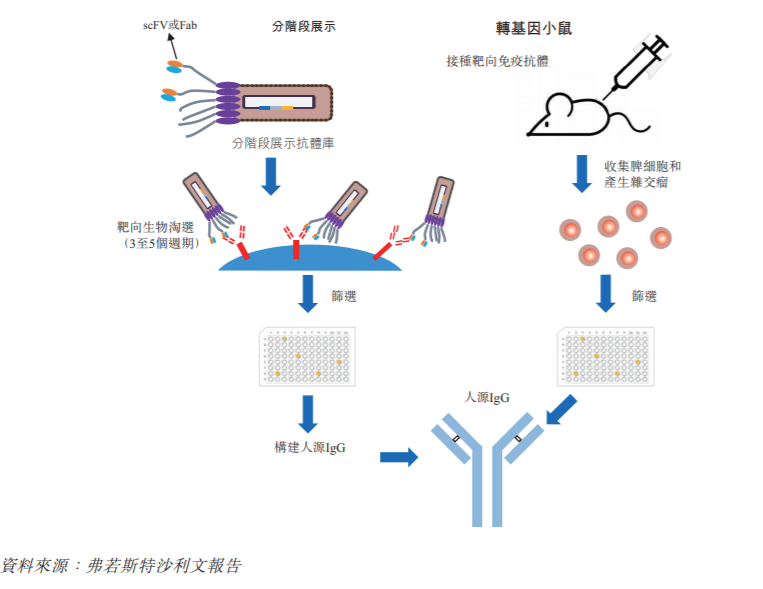

在当今世界新药界呼风唤雨的抗体药物是如何制备和获取的呢?不同来源和属性的抗体如何区分?这些都来源于不同抗体的制备和发现平台。

单抗根据种属来源分为鼠源单抗、嵌合单抗、人源化单抗、全人源化单抗。随着单抗人源化进程的不断深入,以噬菌体抗体库、转基因小鼠为代表的全人源筛选技术是目前全人源抗体筛选的重要手段,其中转基因小鼠是目前抗体全人源筛选的主流技术,已上市全人源抗体中约70%是通过转基因小鼠筛选而得。

而和铂所拥有的平台,正是利用转基因小鼠技术,通过向小鼠接种靶向免疫抗体,被改造基因,从而让小鼠合成出全人源抗体。(用白话来说就是:把老鼠基因改造,让老鼠产生人的抗体而不是老鼠抗体,然后继续基因改造老鼠让老鼠得到人类的疾病。这时候老鼠自身为了对抗疾病体内就会生产上千万个不同的抗体。然后把这些抗体进入高通量筛选机器全自动筛选和分类,找出几个质量高的目标靶点的候选抗体。然后优化这些抗体,最后找一个数据最好的进入人体临床试验。)

说到这里大家应该都大致明白为什么说这是一个卖铲子的技术平台,它能够源源不断的产生优质抗体结构,既能自己推进研发的同时亦能授权给其他药厂使用。

同行最经典的案例,莫过于发现BMS纳武单抗的Medarex公司第一代转基因小鼠平台(人源化抗体),最终24亿美金卖给了BMS。

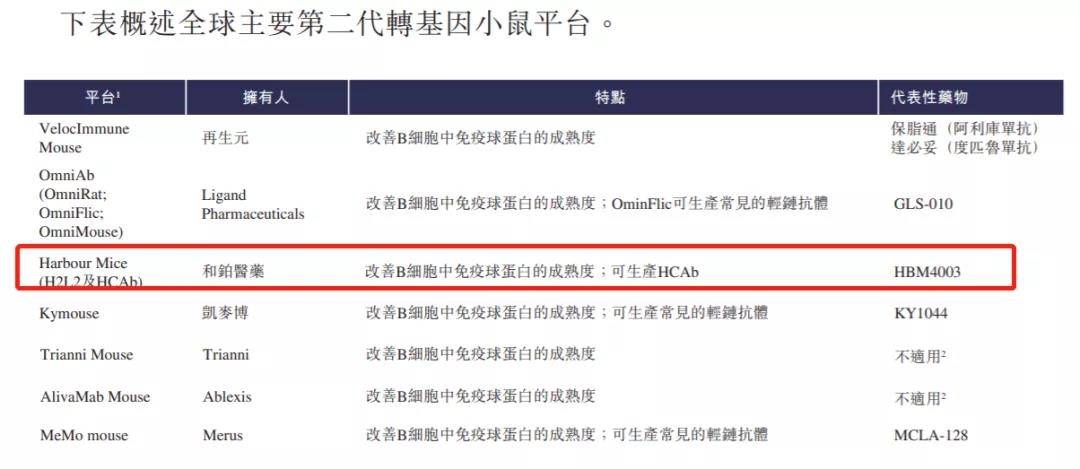

为什么全人源抗体转基因小鼠技术平台的价值高、稀缺性强?

一方面由于它是一种高效、快速的全人源抗体研发技术,能够产生巨额商业利润;另一方面源于该技术的稀缺性,由于技术壁垒高,到目前为止国内仅有少数几家公司掌握。

该技术的高壁垒难以逾越,一方面源于技术体系本身的难度系数极高,另一方面则受限于难以突破现有专利的严密保护。

如何评估和铂Mice平台价值的价值呢?其中包含的信息差是巨大的,不同抗体平台的技术路线和差异化使得估值难度加大,随意拍脑袋是没有责任心的。但从下游客户买单方和机构认可度来看,诸如信达、百济、正大天晴、艾伯维等一众大药厂愿意花真金白银合作的,相信他们对和铂的技术体系做过更深度的尽调,一定程度上也能充分体现和铂Mice平台价值。

基于第二代转基因小鼠平台LGND.US当前90亿人民币市值,以及同行业百奥赛图D轮完成9.7亿元融资(可能出让10-15%,64-97亿估值),和铂的Mice平台实际估值有机会未来向LGND看齐。

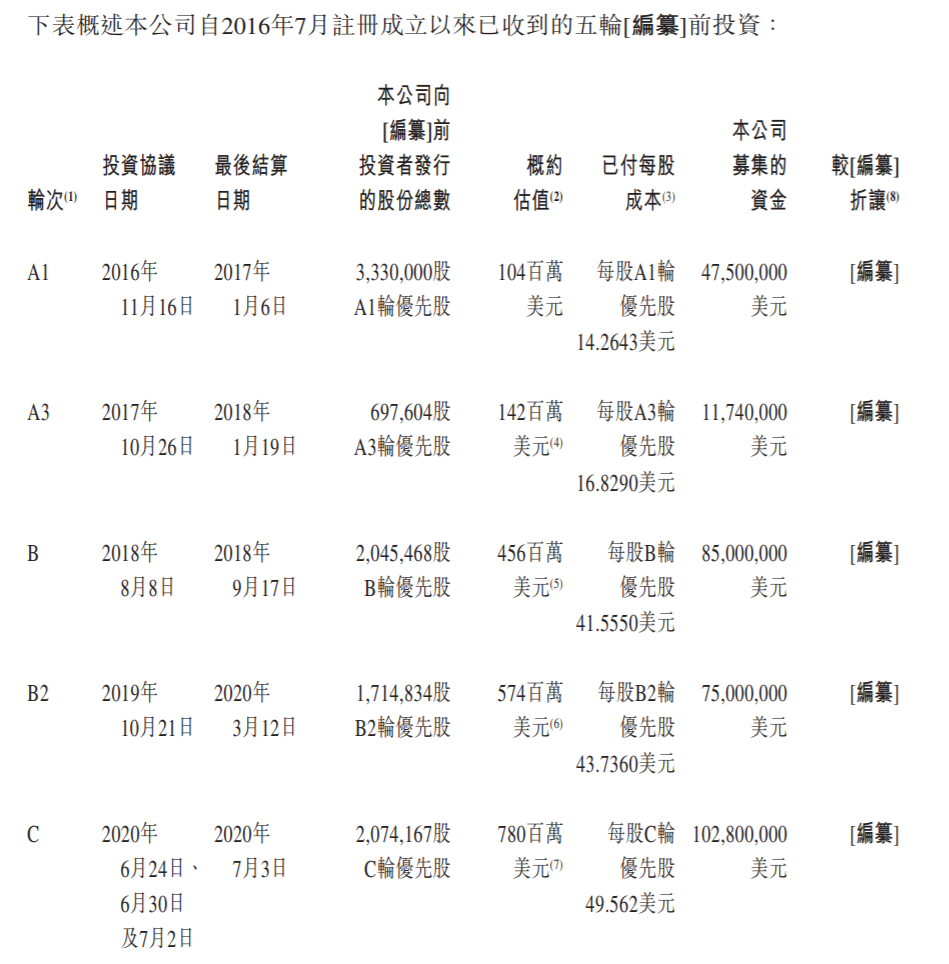

二、机构大佬背书:发行价较Pre-ipo轮上浮幅度不大

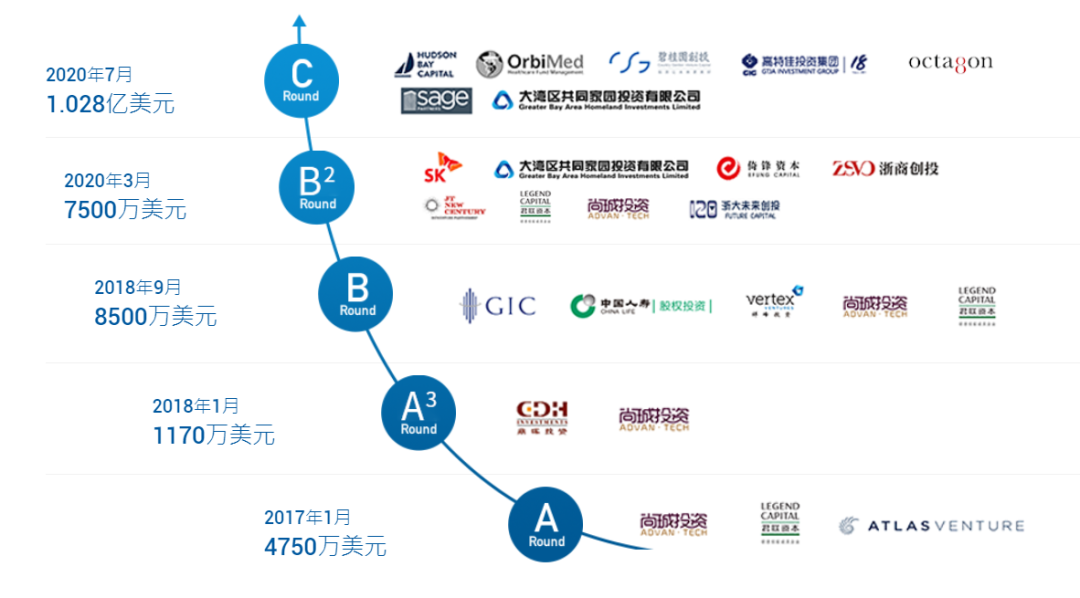

和铂医药上市前一共进行了5轮融资,合计募集金额超过3.5亿美金,引入了多家知名风投,其中君联资本、尚珹资本和GIC(新加坡政府投资)为主要机构股东。

本次港股IPO的九名基石投资者更是重磅,其中包括贝莱德基金、HBM Healthcare、高瓴资本、Hudson Bay Capital、八方资本、安澜资本、君联资本、奥博资本、知著资本,其中有一半都是IPO前投资过的老股东,拿走了40%的份额。

追溯到今年七月份的C轮的估值,7.8亿美元对应60亿港元,如果按照大概率上限定价100亿港元来算,5个月上浮40亿,不算离谱,但水位吃的也不少。

虽然对于目前港股生物医药B的热度来说,谈机构阵容意义不大,但是能够聚集高瓴、奥博、GIC、鼎晖、倚锋等一众市场化TOP医健风投,也能看出和铂有一定东西。

三、财务数据

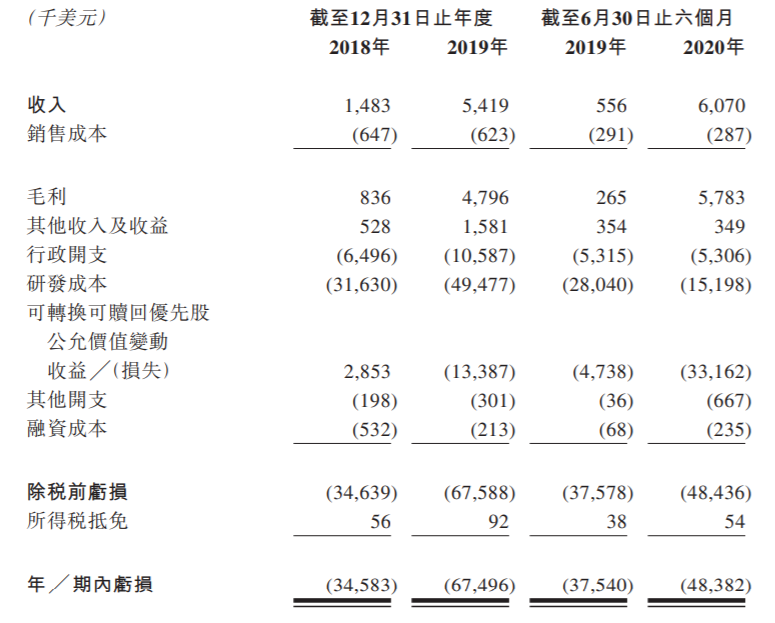

截至当前,和铂医药尚未盈利,2018、2019年及2020年上半年公司录得亏损分别为3458万美元、6746万美元及4838万美元,今年上半年亏损扩大,一方面是研发成本大幅提高,另一方面是可转换优先股公允价值变动损益,这部分上市后可转为公司权益。

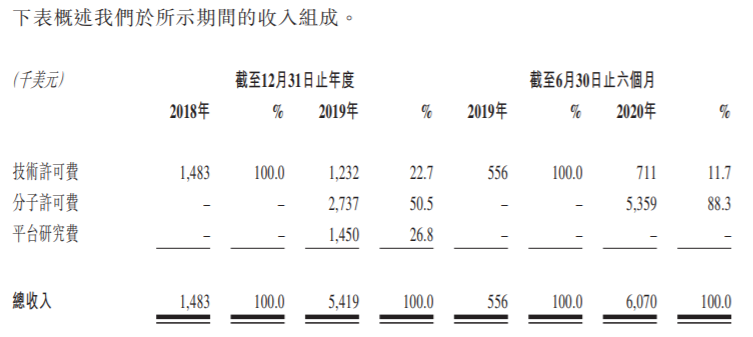

另外公司的收入主要来源于自有的Harbour Mice平台,包括①合作方使用和铂转基因小鼠技术而收取的技术许可费;②授权使用和铂抗体平台产生的分子而收取的分子许可费;③提供基于和铂抗体平台相关服务而收取的平台研究费。

随着时间的推移,和铂医药的Harbour Mice平台将绽放出更大的价值,不仅于卖铲子,又或是自主研发重磅药物(自主研发CTLA-4抗体HBM4003、双抗HBM9302、7020、7015)。

总结:最后唠叨一下,德琪医药这样的管线阵容,上市后股价一度冲至130亿港元,和铂医药作为手握Harbour Mice平台(被戏称:转基因小鼠血汗工厂)的卖铲人,难道还不如德琪?市场上一通V仅仅分析管线价值,你敢信?

从策略来说,和铂医药打新可低成本融资或现金参与,如果看好Harbour Mice平台产生的长远价值,那么不忙接飞刀,毕竟7月份的机构们60亿港元拿的货,观望为宜。

下载APP

下载APP