下载APP

下载APP

今天带大家认识一个“懒人”必备的居家好伴侣——扫地机器人。

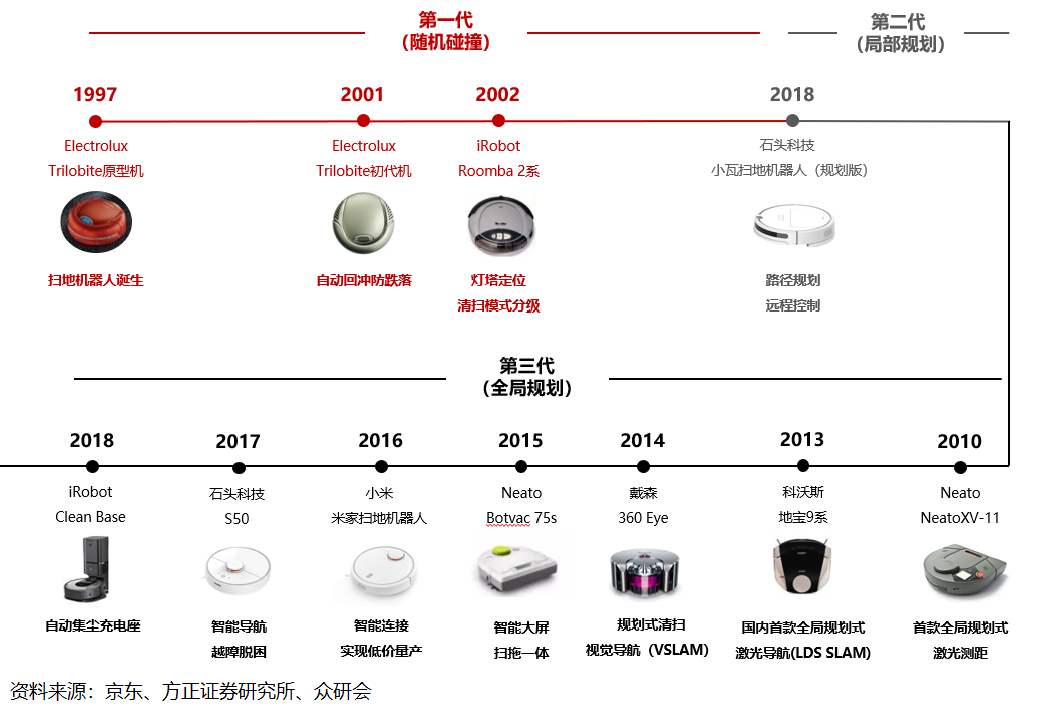

我们先来看看扫地机器人的发展史。扫地机器人诞生于1997年,至今已有23年的发展史。我国扫地机器人发展过程中的重要事件有以下4个:

1)1997年,伊莱克推出了首款扫地机器人的原型机。

2)2002年,iRobot推出采用红外感应的机器人,并将生产外包给我国生产商,首次实现了量产,而此时我国扫地机器人处于缓慢发展阶段。

3)2012年,淘宝更名为“天猫”,双十一开启,线上渠道快速发展。这一阶段,商家主要围绕节日做促销活动,产品主要为随机类。

4)2016年,小米在中国推出的2000元以下、带有激光雷达的扫地机器人,引爆国内市场,拉动行业增速提升。根据奥维云网数据,2016-2018年我国扫地机器人行业规模复合增速为51%。

扫地机器人是一个高技术壁垒的行业。扫地机器人简单来说就是凭借一定的AI,能够自动的在房间内完成地板清理工作。其核心技术主要为自主导航,这也是扫地机器人更加智能化的关键技术。

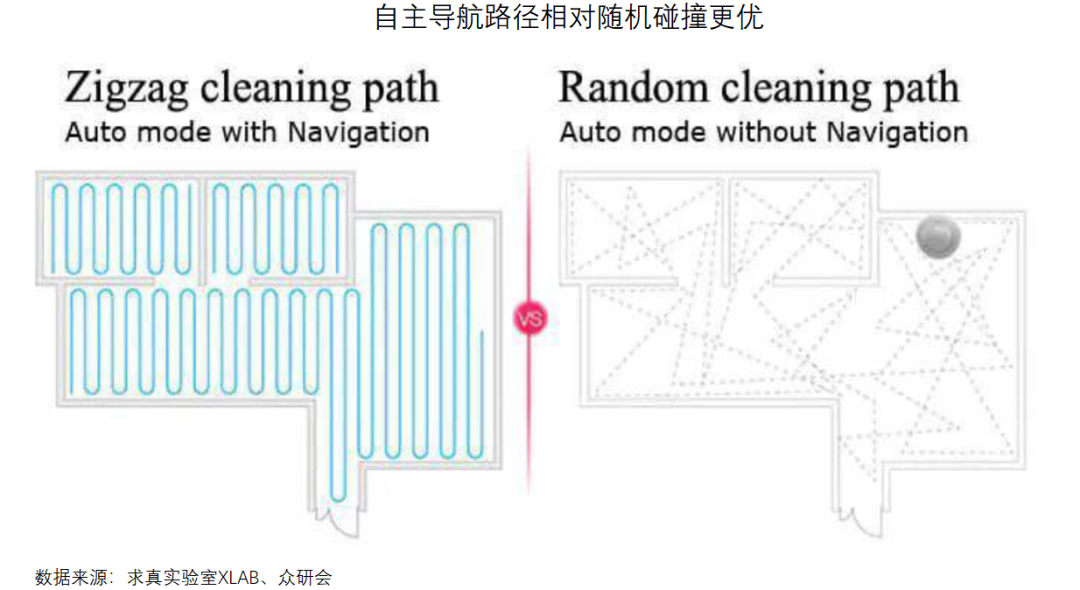

在早期,扫地机器人采用的是随机清扫路径,通过陀螺仪对产品进行定位,清扫效果依靠时间和不断重复来堆砌,经常出现不断碰撞、反复清扫或者大面积漏扫等情况。

随着导航系统和路径规划、AI智能等的发展,路径规划式扫地机器人应用而生,其增加了定位导航,清扫过程有迹可循,大幅度提升了清洁效果与效率。

目前随机清扫路径主要应用于低端扫地机器人,规划清扫路径则主要应用于中高端扫地机器人,但规划式产品需要有定位的能力。

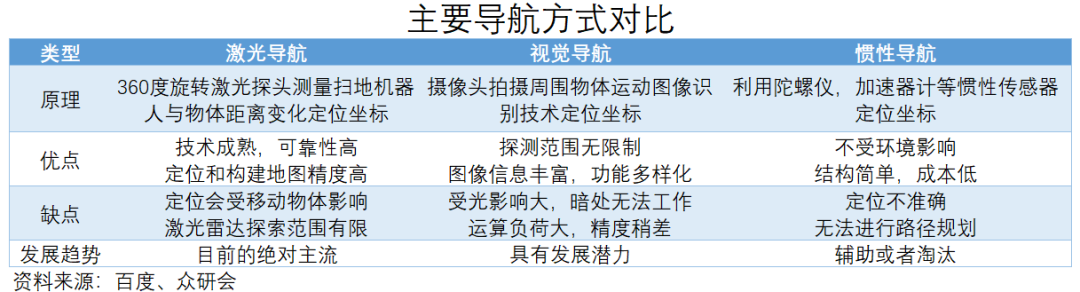

目前扫地机器人主要引进的是SLAM算法(即时定位与地图构建或并发建图与定位)。根据传感器的不同,又主要分为LDS激光雷达(以激光雷达为传感器)和视觉导航(以摄像头为传感器)两大类。

激光导航是目前的绝对主流,视觉导航发展潜力巨大。

激光雷达,首先雷达利用激光扫描四周环境,通过激光反射,实现定位和地图构建,是目前市场上的最主流技术。优点是分辨率高、定位较为准确、抗干扰性强、不受光线的影响,缺点就是成本相对较高、雷达需要频繁转动、容易坏以及无法探测到落地窗等高反射率物体。

视觉导航则主要是通过摄像头拍摄周围的环境和物体,再以图像识别技术辅助,来实现定位和导航功能,未来的应用场景十分广泛。目前该技术有两种视觉传感器来获取信息,一种是深度摄像头,通过测距实现三维感知,另一种是双目、多目、鱼眼导航传感器,工作机制类似与人类的双眼。优点在于成本较低,更容易被消费者接受。缺点是很容易受到光线的影响、复杂环境下精度会有所下降。

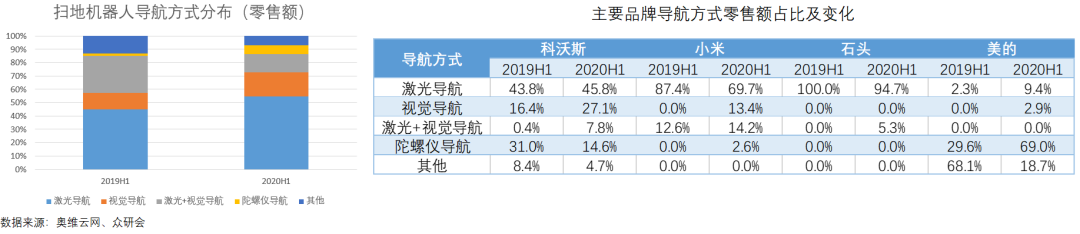

截止2020H1,激光导航目前仍是主流方向,占比超过一半。从主要品牌导航方式来看,头部企业正在加大对于视觉导航与激光+视觉导航的探索,未来视觉导航有望成为主流导航方式。

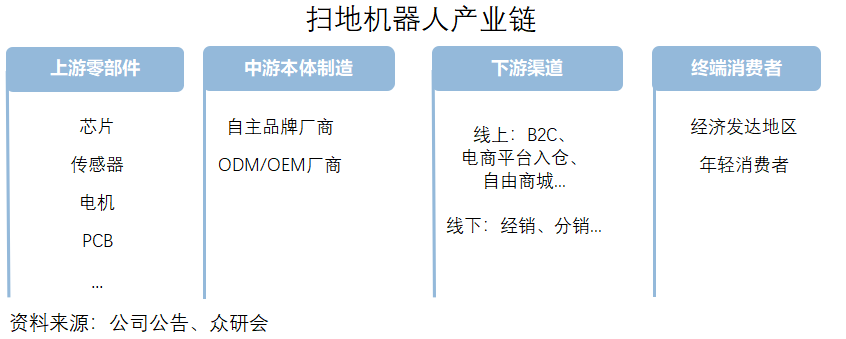

扫地机器人的上下游非常明了。扫地机器人的上游为零部件厂商,中游也就是扫地机器人制造企业,下游则包括线上和线下销售渠道,终端则是消费者,在整个产业链中,机器人制造企业处于核心地位。

上游零部件行业竞争激烈。上游零部件主要包括芯片、传感器等。随着行业的快速发展,关键的零部件均已有成熟的供应商,竞争充分,议价能力相对较弱。

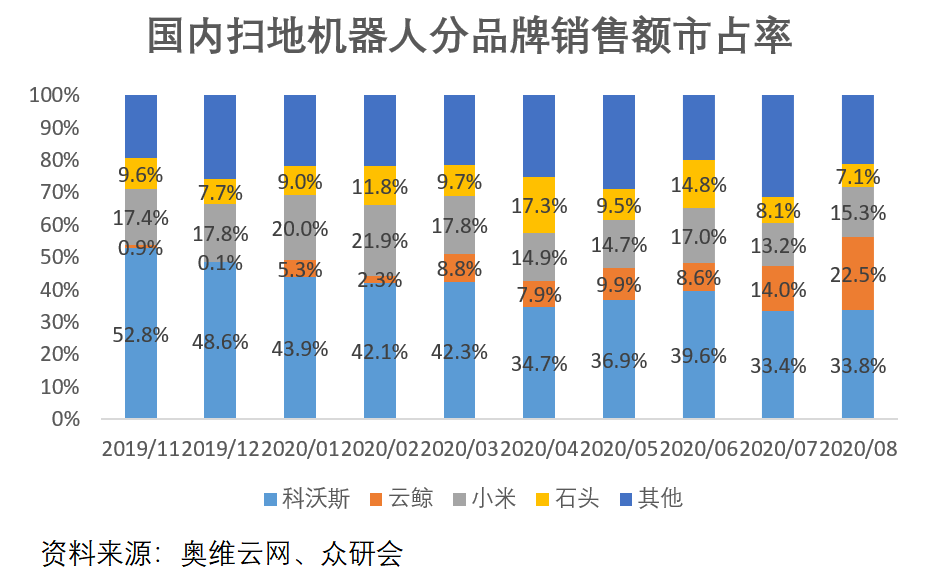

中游为本体制造商,话语权较强,市场集中度较高,对于上下游拥有较强的话语权,处于产业链核心位置。目前国内在售的扫地机器人品牌有上百个,但市场份额主要由头部企业占据。2020年8月,TOP4销售额市占达78%,其中8月份科沃斯销售额市占率为33.8%,云鲸、小米、石头分别为22.5%、15.3%、7.1%,头部效应明显。

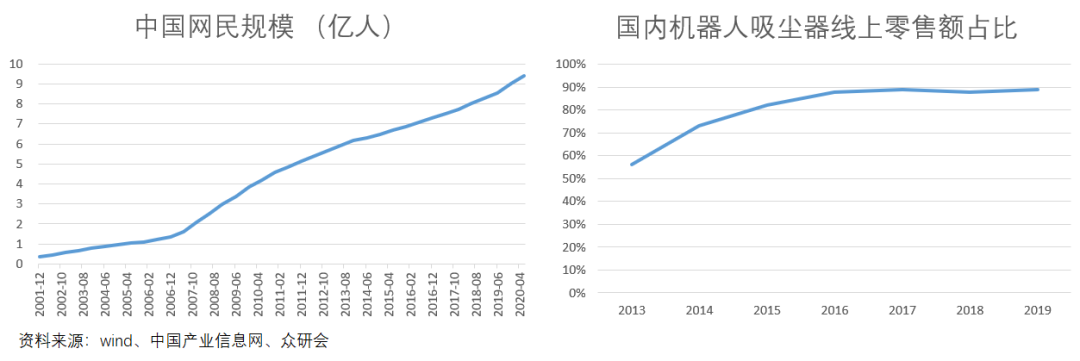

下游主要为销售渠道,线上销售成为主要方式。随着互联网的快速发展,我国网民规模快速增加,网购成为主流的购买渠道,目前我国扫地机器人主要以线上渠道为主,2019年我国线上零售额占比已达89%。

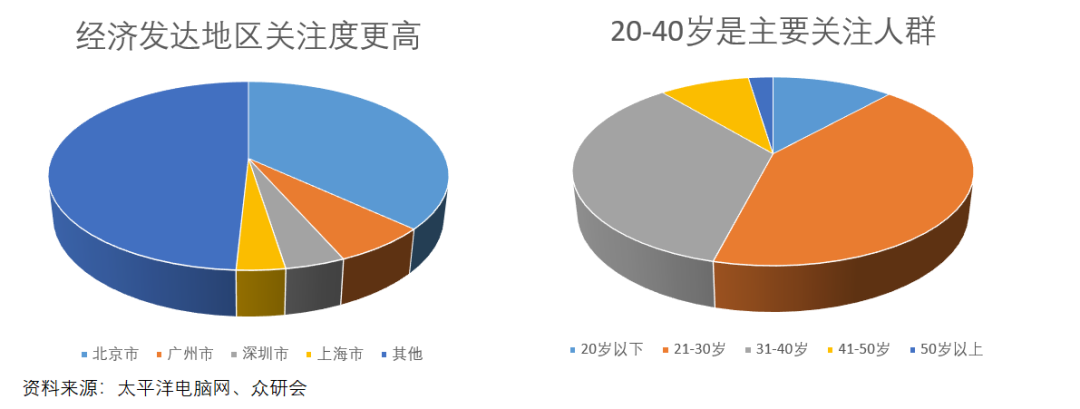

扫地机器人的终端消费者群体以经济发达地区的年轻人为主。根据太平洋电脑网数据,发达地区对智能扫地机器人更为关注,关注度最高的三个城市分别为北京、广州、深圳。从年龄分布来看,扫地机器人主要的关注人群集中在21-40岁,其中21-30岁、31-40岁关注人群占比分别达42.33%、34.95%。

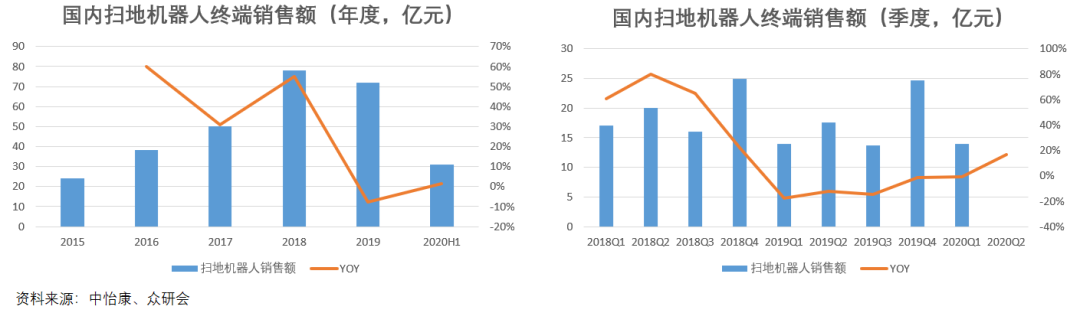

扫地机器人行业尚处成长期,发展潜力巨大。我国扫地机器人行业增长迅速。2015-2018年,行业受益于技术升级迭代,实现了快速增长,3年复合增速达到40.7%。2019年,行业规模下滑7.6%,其中低端产品销量萎靡,但以激光导航和视觉导航为代表的高端产品依然实现了20%-30%的高速增长。从季度数据来看,2019Q1-2020Q1,连续五个季度行业规模下滑,2020Q2,受疫情影响,“懒人经济”需求增加,同时加上新一代AI视觉扫地机器人的推出,行业增速回暖,重新回到正增长趋势。

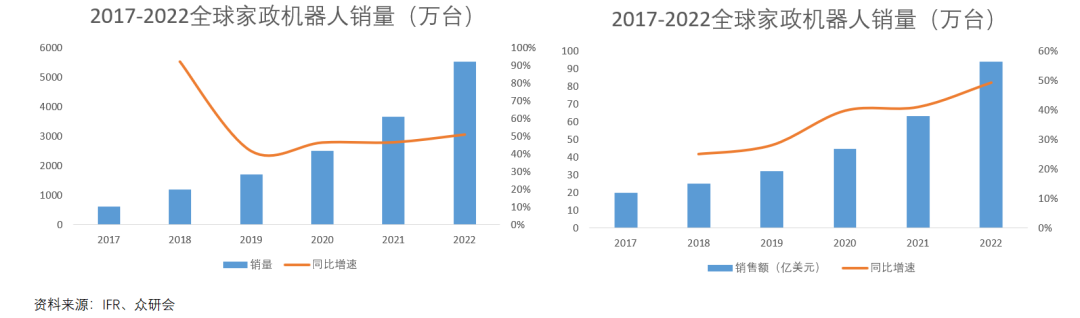

扫地机器人未来三年仍将迎来高速增长。IFR预计2022年全球家政机器人将实现销量5510万台,2019-2022年复合增速为46.29%,2022年销售额将达97亿美元,复合增速43.25%。其中家政机器人中约90%为扫地机器人,预计未来扫地机器人仍将保持高速发展。

目前扫地机器人尚未处于大众化阶段,扫地机器人渗透率有望继续提升。2019年美国的扫地机器人渗透率仅为12.5%(较2018年提升1.1%),欧美渗透率在10%+,而我国渗透率则仅为3%,其中内陆为0.4%,沿海则为5%,处于较低水平,对比之下我国未来市场仍有较大的发展潜力。

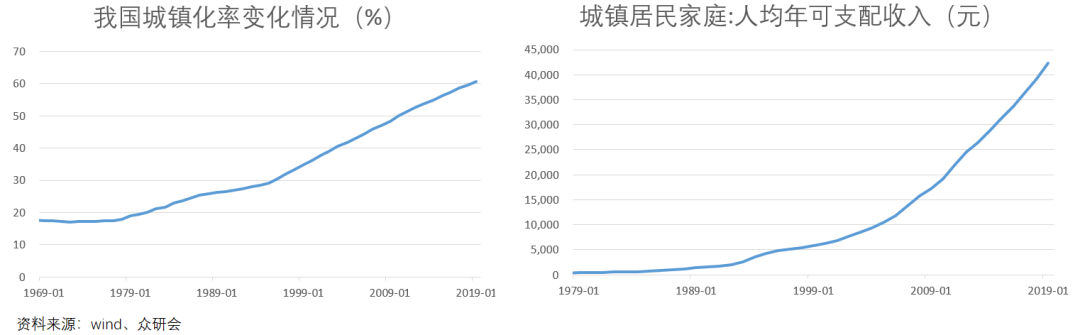

城镇化率不断提高,内陆渗透率将不断向沿海靠拢。我国城镇化率由2000年的36%提高到2019年的60%,根据摩根士丹利的预测,到2023年我国城镇化率将提升至75%。城镇化率的不断提升,有助于减小南北方城市差异,未来随着我国城镇化率的进一步提高,居民的生活条件将会不断改善,内陆的渗透率将逐渐向沿海城市看齐,从而推动行业整体的增长。

消费升级带动行业继续保持高增长。根据国家统计局数据,我国城镇居民人均可支配收入为42358元,同比增长7.9%,近五年复合增速达到了7.86%,长期看我国经济仍将保持高速增长,刺激消费升级。扫地机器人的主要受众以年轻人为主,随着收入水平的提高,年轻消费者对于生活品质的追求也将刺激行业需求的增长。

随着技术路径的不断发展,产品功能的不断完善以及我国人均收入的提高,“懒人经济”将会带动扫地机器人品类的渗透率快速提升。

保守预测下,欧美与中日渗透率均达到目前美国12.5%的渗透率,则全球未来核心市场的保有量将近1亿台,为2019年的3.3倍,我国的保有量将达到4872万台,为2019年的4.8倍,市场仍然具有非常大的想象空间。

目前在A股中已有两家相关制造企业——石头科技和科沃斯,未来随着行业的高速发展,都将在此过程中大幅收益。

下载APP

下载APP