下载APP

下载APP

就在市场以为涨价水到渠成的时候,海天却高调宣布不提价。

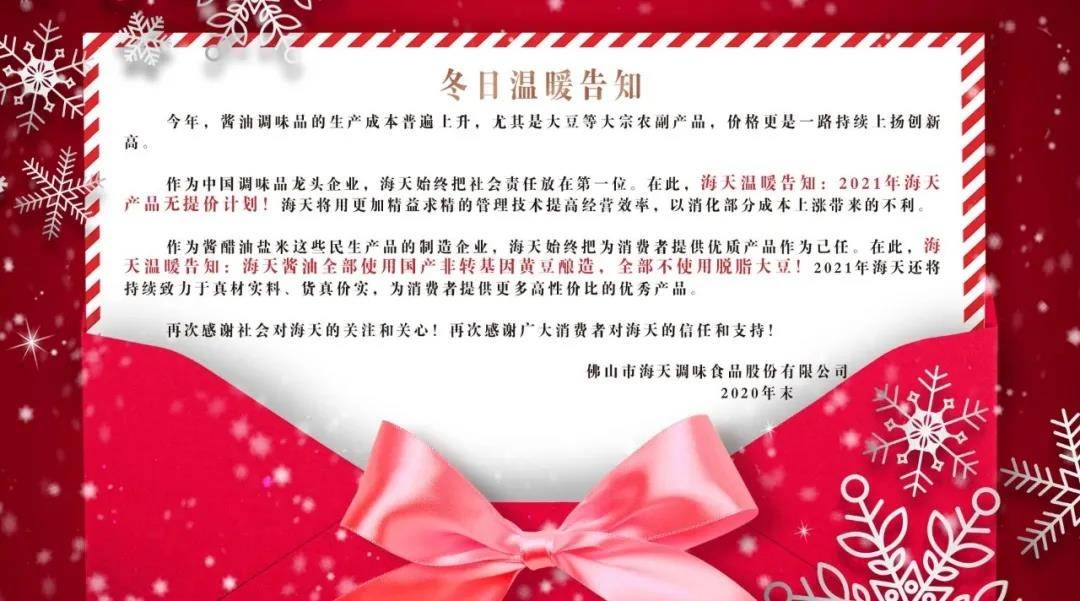

近日,针对市面上传出的涨价消息,调味品巨头海天味业在官网首页发布“冬日温暖告知”进行回应,其明确表示“2021年海天产品无提价计划”。这一消息迅速在行业内引起关注,同时波及调味品股价。事实上,海天从12月初股价就不断迭创新高,近几日有所回调,截至12月21日收盘,股价收于194.3元/股。

值得注意的是,今年以来大豆等酱油调味品的原材料成本普遍上升,在此背景下海天官宣明年不提价,究竟是何原因?

打破市场提价预期

海天味业在声明中表示,作为调味品龙头企业,海天始终把社会责任放在第一位。海天将用更加精益求精的管理技术提高经营效率,以消化部分成本上涨带来的不利。

据其他媒体报道,在12月初的一次机构调研中,海天味业高管透露公司每年年底做第二年的采购策略,公司波动比较大的原材料包括黄豆、白糖、包装物、纸箱,“今年黄豆上涨比较厉害,但是PET瓶子又下降,所以几个原材料此消彼长,总的成本盘相对处于比较稳定的状态”。预判明年农产品黄豆、白糖会继续上涨,还有一些包装物料也会上涨,生产端的压力比较大的,大概判断会有几个亿的成本上涨。

当时,海天味业表示,对于成本上扬首选是内部消化,消化不了的,也不排除通过提价来应对。且有多名海天味业经销商表示,已经接到其产品调价的消息,不过正式的“调价函”暂未下发至经销商手中。

此前还有多家券商分析认为,海天在明年有较大的提价可能性。例如民生证券就在一份研报中表示,虽然疫情扰乱了调味品提价节奏,但目前市场仍处在成本上涨与需求复苏交织的背景之下,因此判断2021年仍有提价预期。

太平洋证券分析师也指出,根据2至3年一次的提价周期,海天味业本该在2020年初进行一波提价,但受疫情影响,公司暂缓提价进程。

由此可见,此前市场对海天味业提价预期较强,而海天味业昨日的公告打破了这一预期,因而会引起市场较大的反应。就在海天发布声明次日,除了海天味业自身,中炬高新、千禾味业等调味品企业集体大跌,中炬高新更是近乎跌停收盘。

业内人士认为,海天实际上具备充分提价背景。但酱油作为民生产品,当前这个时间点提价较为敏感,宣布不提价反而能赢得民心。

夯实产品结构比提价更重要

2020年,由于大豆等大宗农副产品价格持续上扬,酱油调味品的原材料成本普遍上升。那么海天的成本控制得如何?

东北证券分析师认为,海天当前成本压力整体可控,管理效率稳步提升。公司第三季度 净利润增长21.69%,净利率为24.06%,同比上升0.78%。毛利率为40.87%,同比降低2.88%,主要系二季度新收入准则将运费调整至营业成本所致,原材料方面包材价格下降对冲白糖、黄豆成本上涨,整体成本压力可控。三季度期间费用率为9.52%,同比降低3.74%。

今年以来,海天的业绩表现也较为突出。根据其2020 年三季报,海天在今年前三季度实现营收、归母净利润、归母扣非净利润分别为170.86 亿元、45.71 亿元、44 亿元,同比增长15.26%、19.20%、20.94%。根据公司“三五”规划的经营增长目标,2019-2023年的收入、利润将保持两位数以上复合增长。

此前就有机构表示,海天盈利能力的提升受原料成本、边际费用、终端结构改善及提价因素的影响,其中最主要的是产品的结构调整及提价。目前终端消费环境承压加之行业竞争激烈,短期提价可能性低,但持续的产品升级是未来业绩增长的源动力。

中国食品产业分析师朱丹蓬表示,海天产品的毛利率较高,所以从整体来说,海天有规模效应,实际上并不需要去提价。“海天现在要做的是把它的‘塔基’跟‘塔腰’进一步的夯实,为它的高端这一块做一个稳定的布局,我们这几年看到海天的价格整体来说并没有太大的变化,渠道的促销也做得非常好,也就是说它的成本控制还是非常厉害,所以海天涨价的可能性较小。”朱丹蓬指出。

国泰君安研报也提到,海天实现了渠道、品类双轮驱动,对于新品类的选取,公司倾向于切入行业空间大且暂无明显优胜者的品类当中,目前已经储备了醋、料酒、酱腌菜及复合调味料等新品。食醋目前发展趋势良好,火锅底料方面随着产能制约的摆脱2021 年有望开始放量。

此外,疫情下海天通过灵活渠道政策,依靠强执行力和控制力,实现终端资源抢占与市占率提升;疫情后随着餐饮恢复+前期抢占的渠道资源放量,维持较好增长水平。

下载APP

下载APP