下载APP

下载APP

心脑血管疾病已成为人类死亡病因最高的头号杀手,其具有“发病率高、致残率高、死亡率高、复发率高、并发症多”的特点,我们可以从近五年《柳叶刀》国人死因的前五大疾病榜单中看到,脑卒中、缺血性心脏病高居前两位。有数据显示,我国每年死于心脑血管疾病近300万人,而幸存下来的患者75%不同程度丧失劳动能力。

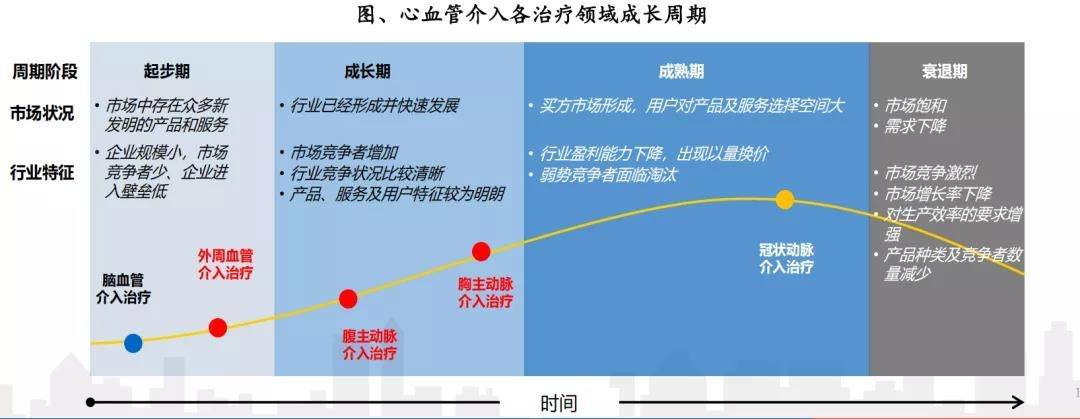

作为拥有丰富治疗需求的大病种赛道,也培育出了一定规模的器械市场,其中最令人熟知的就是在2020年被集采的冠脉支架,集采政策落实已经定在本月10号执行。从术式和行业发展阶段看,冠脉支架细分的红利时代已经过去,但心内介入的发展成长为神经、外周介入带来了非常大的借鉴意义。为了规避集采的政策风险,和充分吃到行业红利,我们未来的投资关注重点不妨前移,放到更早期的TAVR、神经介入领域。

说到TAVR,启明和微创定然是逃不开的,但再同时覆盖神经介入,那么可能也只有微创旗下的心通和神通能够同时覆盖了。今天,我们说的并不是微创,而是一样同时拥有TAVR和神经介入器械管线的沛嘉医疗。

一、2021开始,沛嘉将迎来收获的季节

为什么说2021开始沛嘉将迎来收获的季节呢?我们有三个层面的判断:

1、行业层面(两个赛道):沛嘉医疗横跨两条潜力巨大的赛道,虽然在TAVR领域研发进度和速度略落后于头部的两个玩家,最大的亮点就是在于:管理层的选择策略。

- TAVR:TAVR行业发展和产品放量感觉越来越快了,其中对提速起到决定性的因素是价格下降和完成手术的医生数量,目前国内已经有启明、微创、杰成和爱德华四张注册证了,沛嘉预计今年一二季度获批。可以说前四家厂商已经做了一定的市场培育和医生教育工作,随着越来越多的厂商进入,将提升医生的学习曲线,加快产品放量普及(直观感受就是越来越多三甲医院发新闻公告做了多少例TAVR)。另外,为了快速拿到更多的市场份额,微创心通已经推出比启明更低的终端价格,且营收增长迅猛,产品终端价格的下降无疑有利于更多患者能够接受使用TAVR产品。

- 神经介入:沛嘉医疗今年港交所上市引爆了资金对于行业的看好情绪,越来越多的资金被投资到行业当中,无疑会加速国产产品的研发进度。加之,部分领先厂商初步构建了神经介入器械组合,但短期内商业化竞争不会太激烈。

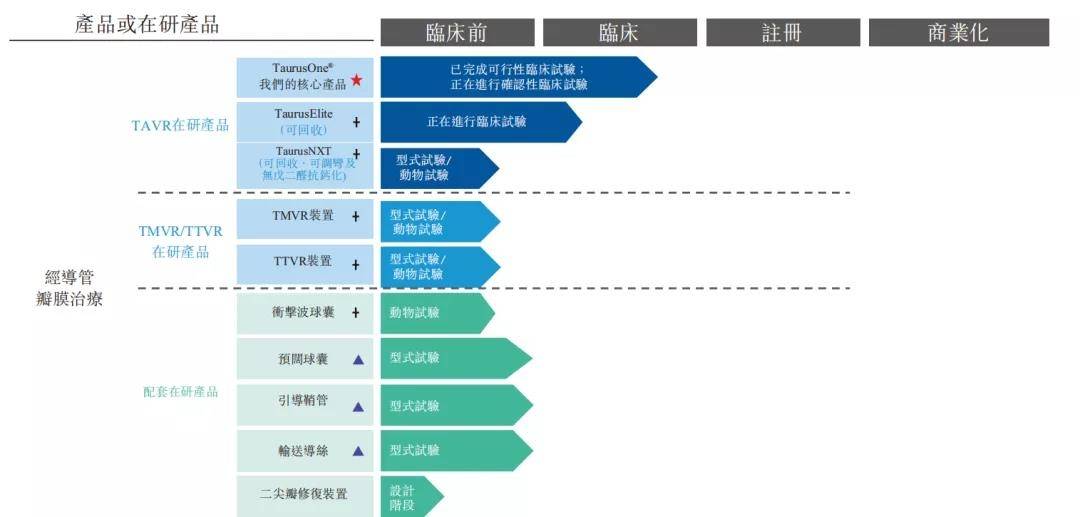

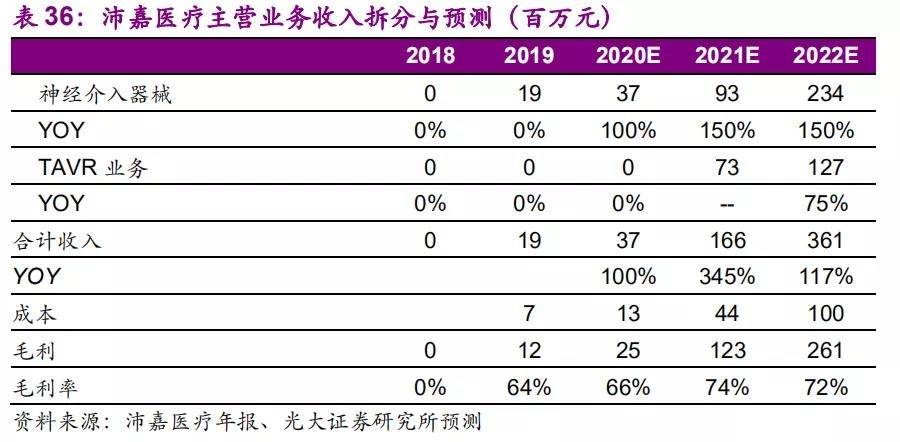

2、公司产品层面(两个重磅产品今年获批的预期):根据沛嘉的招股材料,2020年3季度将公司的第一代TAVR产品TaurusOne®提交注册,预计2021年第一或第二季度商业化。

在神经介入领域,公司的申翼®支架取栓器的临床试验预计在2021年第二季度完成,产品预计下半年完成注册上市。

如果无其他厂商提前杀出的话,这将是国内第五张TAVR注册证和第三张取栓支架注册证,都具备较强的竞争力。

3、市场层面(纳入港股通):纳入港股通对于沛嘉本身有两个意义,一是作为第一批被纳入带B生物科技公司,港交所对于公司质地显然是认可的。二是从交易层面来说,南向的资金有机会参与公司的投资,定然会使得公司的价值被充分发现。

我们在之前的文章《大量新资金杀入,这几家高瓴、奥博重仓公司迎来重大机会?》也有提到,据统计,港股股票纳入港股标的后,70%以上的股票会得到股价的提升,部分优质个股甚至可以获得成倍的涨幅。

当然,这些因素催化的前提都是基于公司产品能够顺利注册并商业化。

二、公司重点管线简析:神经介入领先,TAVR看市场策略

下面我们看看,公司产品管线的核心竞争力如何:

1、TAVR:目前虽然微创、启明的产品已获批并植入一定例数,但市场整体基数较小,且各个厂家产品各有特色,第一代产品目前谁优谁劣未有结论。

沛嘉即将获批的TaurusOne具备四大特点:1)过弓顺应性强(输送器导管具有优越的柔顺性和轴向刚度);2)输送器外径小(18F,为国产器械中最小直径),可轻松通过血管鞘;3)具有预防瓣周漏的裙边设计;4)瓣膜采用牛心包(相较于猪心包其纤维层更加致密,寿命更长)。

再看看TAVR的两个比较重要的点:

- 在经导管主动脉瓣置换手术过程中,如遇瓣周漏情况,甚至一旦放置位置错误或者出现并发症,几乎无逆转可能;所以,TAVR产品的可回收、可重新定位非常重要,能够缩短医生的学习曲线。

- 由于人造瓣膜使用寿命受到个体心率快慢和血钙代谢等影响(产品抗钙化也是一个重要的方向),对于年龄较小的患者,可能会出现生物瓣膜衰败的情况,则需要第二次或第三次跟進瓣中瓣手术;

基本上微创、启明的二代产品都遵循了可回收可重新定位这个趋势,沛嘉的二代产品也不例外。值得注意的是,目前处于动物实验的沛嘉第三代产品TaurusNXT开发了無需戊二醛处理的技术,并有效仿防止产品钙化(钙化已被证明为主动脉瓣膜恶化的主因),国内领先。

从产品总体竞争力上,除了临床商业划进度略微落后,其他方面未有明显劣势。TAVR市场类似的器械市场,先发优势不是全部,医生学术推广、市场策略也占据非常重要的一部分,微创产品后发却能展现出迅猛的势头,无疑给沛嘉提供了一个很好的借鉴榜样。

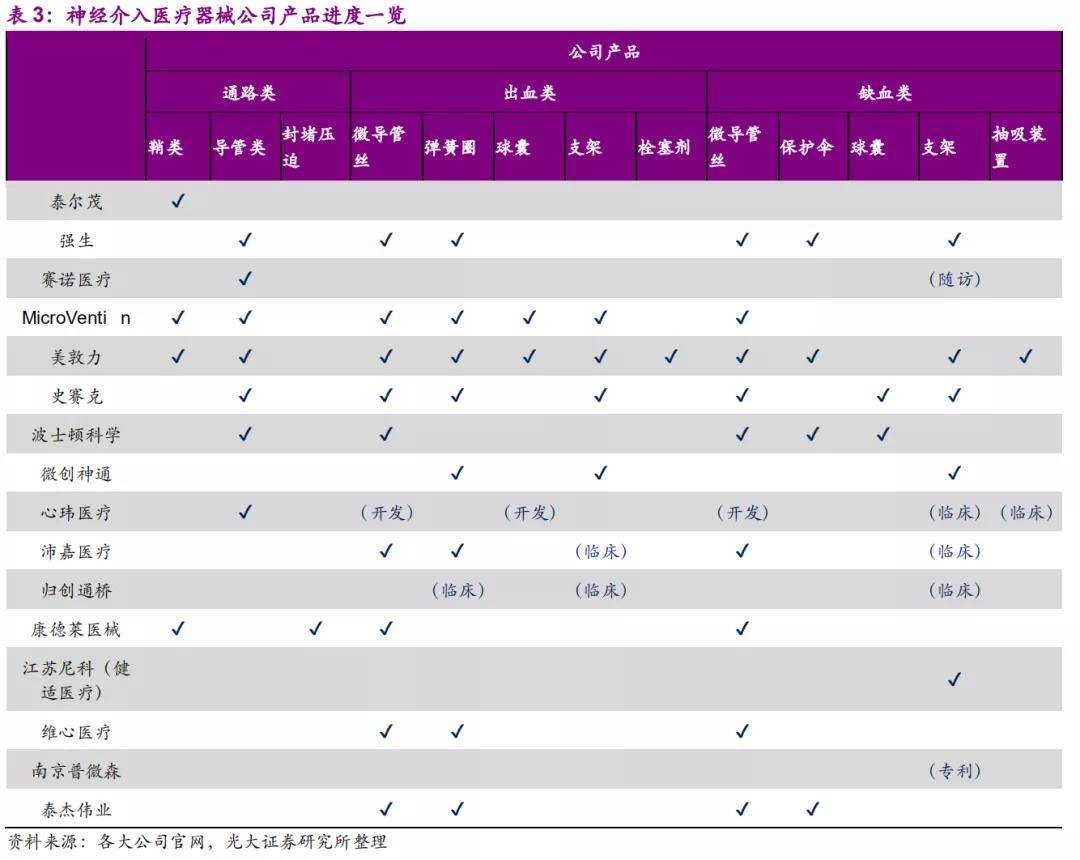

2、神经介入:该领域的竞争格局和我们在之前的推文《高值耗材没有出路?百亿器械新蓝海被哄抢,高瓴、红杉已纷纷下注!》已经介绍过,沛嘉目前在神经介入领域已形成较为齐全的产品线。

从上面的产品进度似乎并看不出来沛嘉产品线的齐全之处,从核心价值链来进行分析,无论是神经介入领域的出血类还是缺血类器械,其中的核心规模产品分别是弹簧圈和取栓支架。

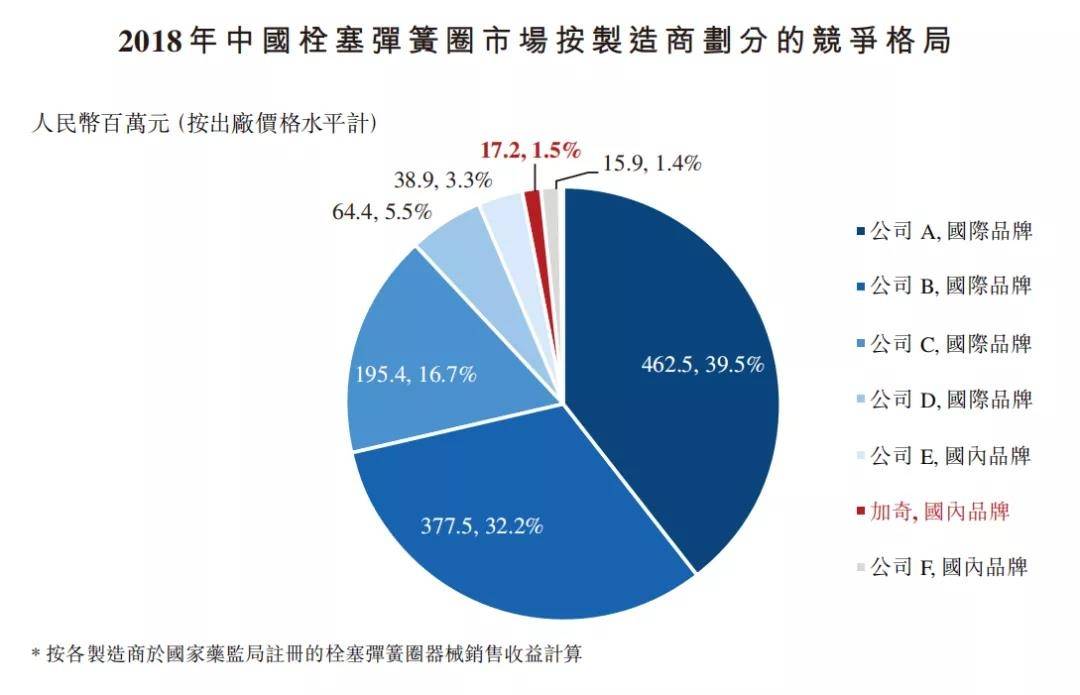

- 弹簧圈:沛嘉加奇的Jasper颅内可电解脱弹簧圈是首个于中国商业化的栓塞弹簧圈产品,随访临床试验表明,Jasper弹簧圈性能良好(包括推送性、显影性、闭塞率等),能对常见动脉瘤进行满意治疗。造影结果显示90%患者的动脉瘤可以达到完全闭塞,与进口弹簧圈没有显著差异。术中没有出现弹簧圈脱落、血管痉挛、血栓形成、动脉瘤破裂、血管穿孔等并发症。

按2018年年度销售口径计算,沛嘉在国内栓塞弹簧圈的市场份额为1.5%,在全部厂商中排名第六,国内厂商中排名第二。随着国内行业技术的发展和进口替代浪潮的推进,沛嘉有机会占据更多市场份额。

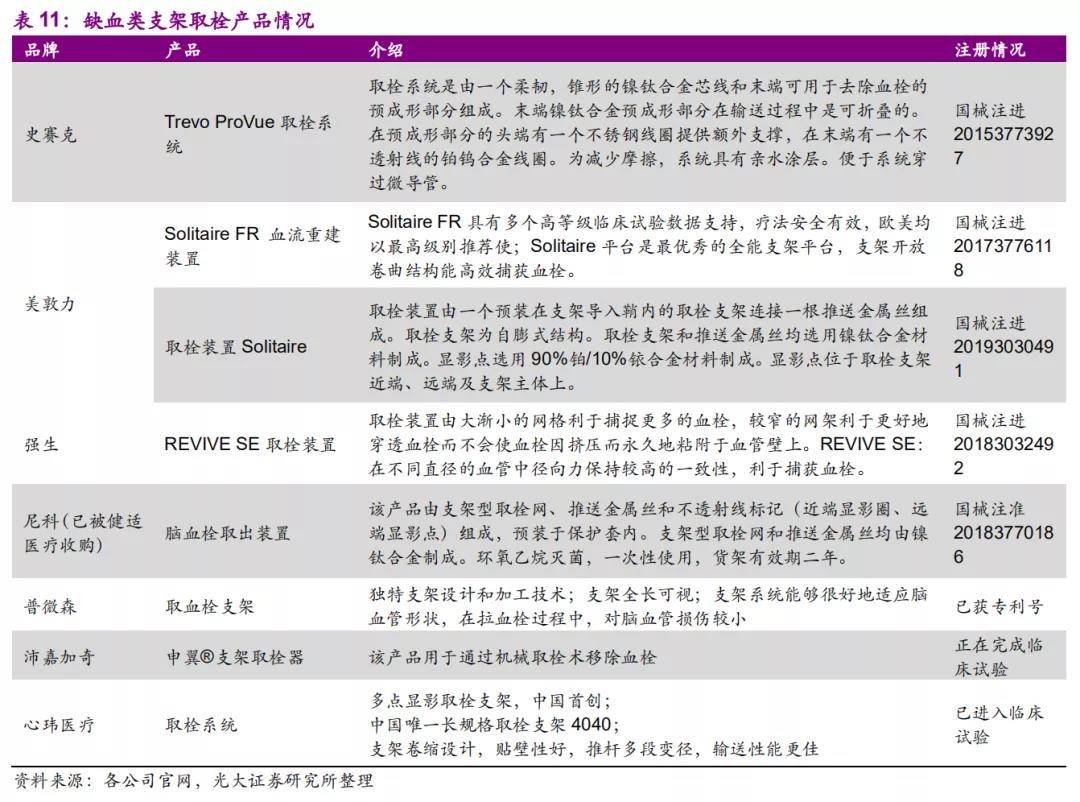

- 取栓支架:沛嘉的申翼®支架取栓器若能在下半年实现商业化,其将成为支架取栓器获批的国产厂商,前两家是江苏尼科和归创通桥。

沛嘉的申翼®支架取栓器,拥有中国首创的多点显影技术,支架全身卷缩设计,贴壁性好能够更有效的达到取栓目的。

如取栓支架能够按进度完成临床试验和产品注册,沛嘉将在神经介入领域形成强有力的竞争优势。

三、财务数据与总结

沛嘉医疗在2018年产生约7022万元经营亏损。2019年在收购加奇后沛嘉医疗开始产生收入,全年实现营业收入1869.9万元,但净亏损从2018年的8287.6万增加至2019年的5.32亿元,主要源于公司向投资者发行的金融工具发生3亿元的重大公允值变动。

受疫情影响,2020年上半年,公司实现营业额1423.9万元,按年升171.8%。亏损17.89亿元。

总结:短期内,沛嘉大概率无法实现盈亏平衡,这是由于公司所处赛道的成长周期所决定的,加之公司以研发为核心导向的研发策略,注定了烧钱还要继续,去年12月,公司董事会通过了公司股票将在科创板发行的预案,相信我们大A的投资者们将很快能与沛嘉“碰面”。从二级投资的角度来看,大家耐心观察南向资金的持股比例变化和公司股价的回落,毕竟奥博礼来等基石大佬的成本在15港元左右。

下载APP

下载APP