下载APP

下载APP

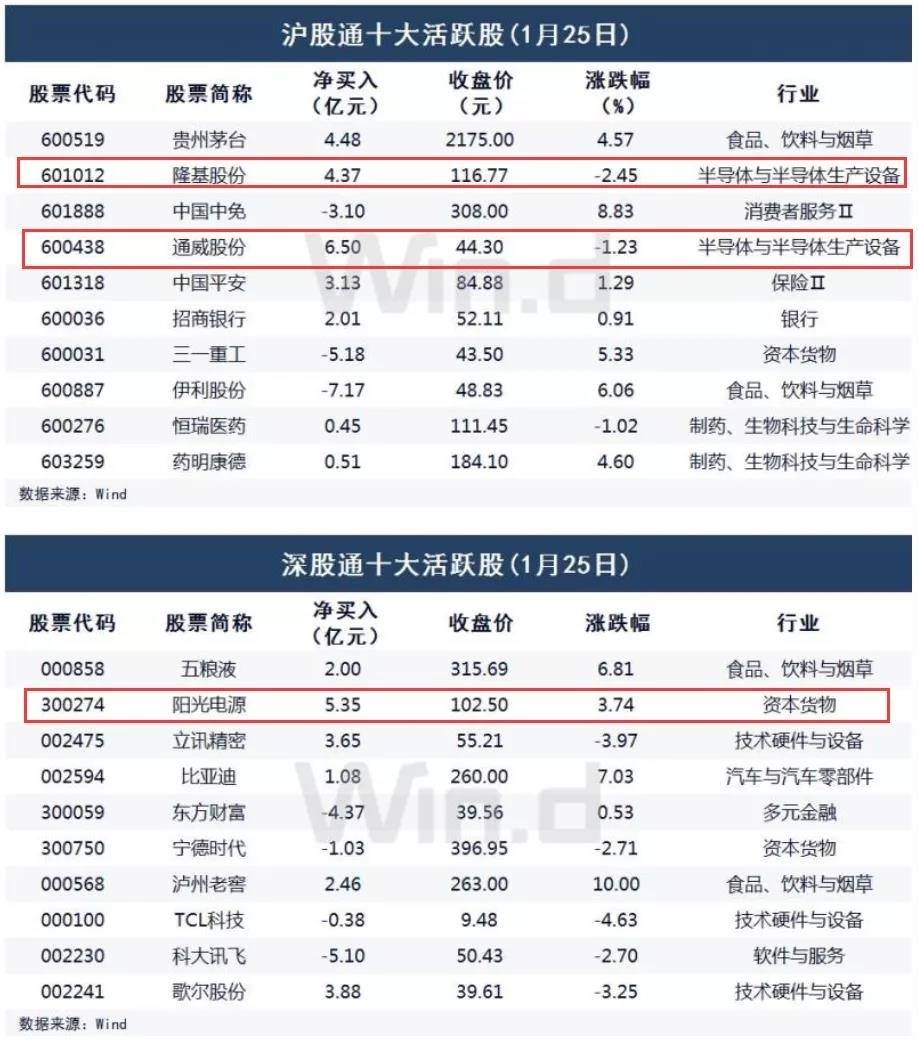

1月25日,北向资金净买入19.31亿元。其中,光伏股通威股份、阳光电源、隆基股份分别净买入6.5亿元、5.35亿元、4.37亿元。

1月25日晚,阳光电源发布业绩预告:预计2020年度归母净利18.50亿元-20.50亿元,同比增长107%-130%;基本每股收益盈利1.27元~1.41元。

阳光电源自2020年以来,股价表现亮眼,截至1月26日收盘股价已上涨8倍!25日盘中最高达到113.62元,总市值突破1500亿元!

阳光电源基本情况

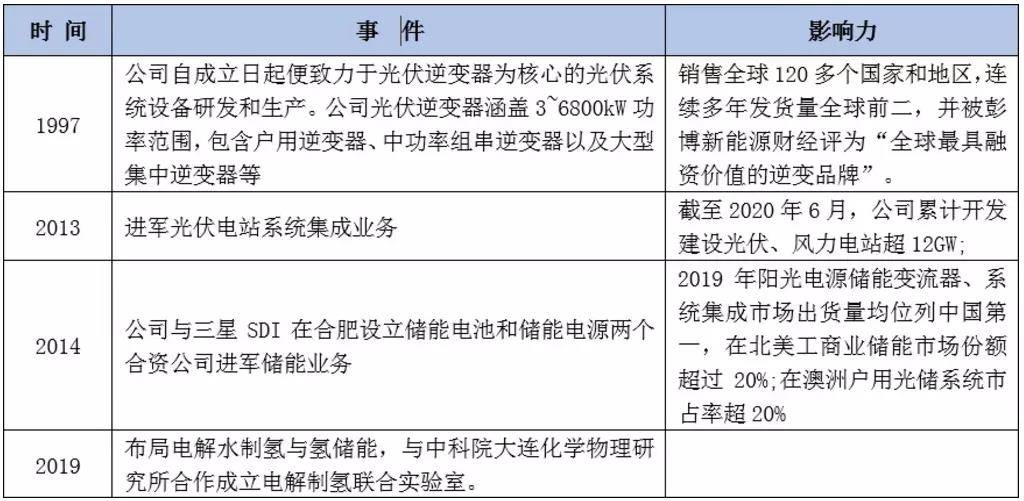

阳光电源成立于1997年,是国内最早从事逆变器产品研发生产的企业,目前是中国领先的光伏逆变器、风能变流器公司。

主要产品有光伏逆变器、风电变流器、储能系统、水面光伏系统、新能源汽车驱动系统、充电设备、智慧能源运维服务等。目前国内市占率30%左右,国外市占率15%左右,截至2020年6月,公司在全球市场累计逆变设备装机超120GW。

1、公司发展历程:

2、收入构成

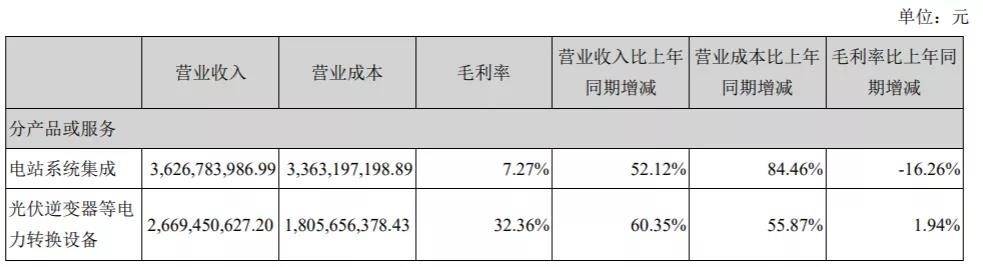

公司的主营业务分为光伏和储能两大块;其中,光伏业务是公司的主要收入来源,2020年半年报,光伏业务占营业收入的88.21%;储能系统仅占3.61%;

光伏业务中占比最大的是电站系统集成和光伏逆变器设备,分别占营业收入的52.24%和38.45%。

但是占营业收入半壁江山的电站系统集成业务,毛利率仅为7.27%;逆变器的毛利率为32.36%。

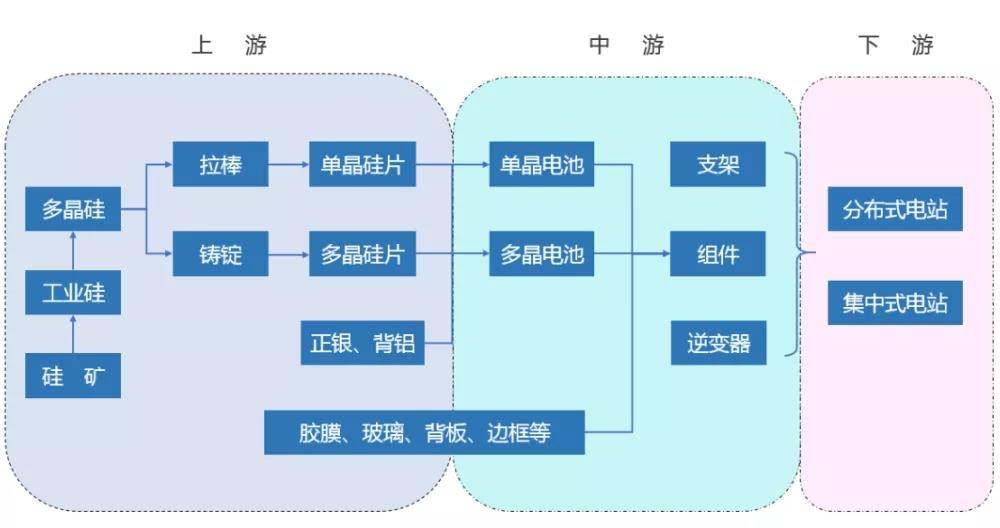

3、光伏产业链介绍

从整个光伏产业链来看,阳光电源的主要产品是逆变器,位于产业链的中游。连接光伏方阵和电网,目前光伏的后运维市场发展迅速,而逆变器是整个光伏系统唯一具备智能化控制能力的环节。

逆变器,是将直流电变成频率、幅值可调的交流电的电力电子设备,是光伏发电系统的主要部件之一。其主要功能是将光伏太阳能板产生的可变直流电压转换为市电频率交流电。

阳光电源的投资逻辑

1、光伏行业进入平价时代,行业发展由“政策驱动”转为"需求驱动“,发展空间大、持续周期长、具备长期增长潜力。

2020年底,我国提出了2030年碳达峰”和“2060年碳中和”的能源发展目标;欧盟有多国提议“2050年前实现碳中和”写入法律,美国新任总统拜登也提出2050年要实现碳中和。

按此计算,预计国内“十四五”光伏年均新增装机74—100GW。2019年国内光伏新增装机33GW,2020年预计42GW,预计2025年达到107GW,年复合增速为21%。

2、逆变器需要在电站寿命一半时进行更换,逆变器将受益于新增与更换需求,迎来高速增长。

2020年世界各国都将碳减排和可再生能源提高到一个重要的战略高度,未来,清洁能源的发电占比会逐步提高。

全球提出的规划目标赋予了光伏中长期的成长性,打开了光伏产业的黄金发展周期。国内外,频频推出利好政策,进一步增强需求端和龙头企业业绩的确定性。

经测算,2020年全球逆变器需求将达到133GW,到2025年全球逆变器需求达到455GW。

据阳光电源人士透露,自2020年下半年以来市场需求比较旺盛,排产加班加点,出货量和市场份额快速提升。

3、阳光电源逆变器技术积淀十分深厚,最大效率已全线达到99%,其储能变流器、系统集成市场出货量均位列中国第一。

伴随光伏平价,光伏电站需求快速提升,阳光电源的电站系统集成业务有望持续增长。同时,储能业务自2018年以来也持续快速增长。

4、公司前瞻布局电解制氢与氢储能,未来有望率先受益氢能产业发展。

可再生能源电解制氢潜力巨大,一方面可生产绿氢;另一方面可以为电力系统提供长期的季节性储能,根据测算,2030年电解制氢设备市场规模可达1256亿元。

业绩预测与估值

根据机构一致性观测,阳光电源2021年营业收入为250亿元,同比增长30%,归母净利润分别达到30亿元,同比增长49%,对应EPS为2.1元。

当前股价95.58元,对应2021年估值是为46倍PE。

再次强调:我分析的个股不是建议大家马上去买,是希望通过分析牛股背后的上涨逻辑,便于以后及早发掘大牛股。

下载APP

下载APP