下载APP

下载APP

1月25日,百克生物披露了在科创板上市申请文件的审核问询函的第三轮回复报告,并且上交所同时公告称将在2月1日就百克生物的科创板上市进行审议,这意味着百克生物的科创板IPO流程已经接近尾声。

百克生物从被母公司长春高新宣告分拆上市后其IPO进程就备受市场关注,一方面与2020年万泰生物、康华生物两家疫苗公司上市后录得惊人涨幅相关,另一方面则是因为百克生物在水痘疫苗细分的市场地位以及和长春高新密不可分的联系有关。

公司简介:百克生物科是由长春高新出资成立的,专业从事人用疫苗研发、生产、销售的高科技生物制药企业。公司以国内领先的四个研发平台为核心技术支撑,已经形成了两个传统疫苗上市销售,多个新型疫苗和升级换代产品研发扎实推进,后续储备丰富的阶梯型产品格局。其中在肿瘤、RSV、老年痴呆疫苗研发领域,具备国际先进水平,成功上市后将支撑百克成为世界领先疫苗企业。

一、优质疫苗资产,2020年扩股时估值已达113亿

百克生物2019年实现营业收入约9.76亿,净利润2.21亿。对比母公司长春高新同年的73.74亿营收、17.75亿利润,贡献度并不算大,但是一个有强竞争力的疫苗研发平台资产,对于大部分A股上市公司来说都有极强的吸引力,并且百克生物在2016-2019年间,净利润年复合增速都达到了40%,成长性十足。

那么,不禁令市场投资人好奇的是,百克生物在IPO前,估值去到多少,是否有迹可循呢?

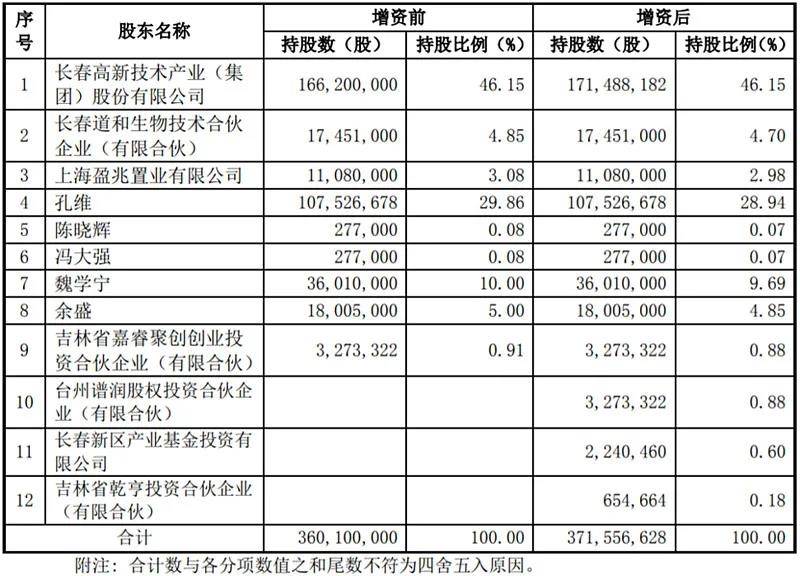

百克生物在2020年4月进行了一次增资扩股,除了母公司长春高新防止股份稀释认购了大头外,台州谱润、新区产业基金和乾亨投资分别认购了1亿、6844.6万、2000万,分别获得0.88%、0.6%和0.18%股份。

按此计算,百克生物在2020年4月的估值为113.5亿。如果对照2020年的净利润预告中位数4.34亿,那么对应动态市盈率约为26倍,算是一个比较低的估值。

截止百克生物IPO前,长春高新对其的持股比例为46.15%。

实际上,百克生物的营收结构和已上市的疫苗同行康华生物较为相似,都是单一品种占营收结构的90%以上,2020年康华生物预计净利润达4.08亿,利润规模也与百克相近,最新收盘市值为279亿,这个市值具备一定的锚点意义。综合管线竞争力来看,百克在上市回落后大概率不低于这个市值,当然也只是仅供参考。

二、核心竞争力看点:产品管线竞争力拆解!

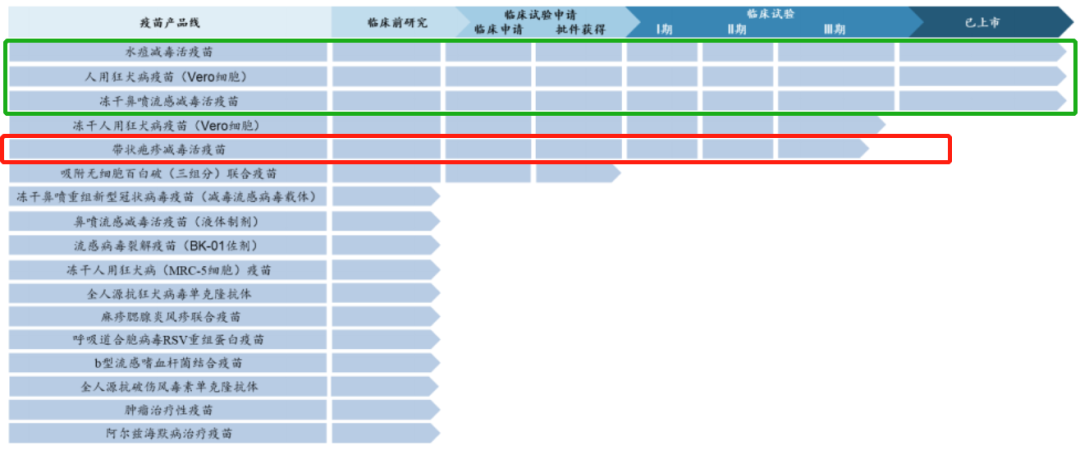

管线,永远都是所有生物医疗公司的核心竞争力。把临床前的早期管线全部扔掉,百克生物的管线拆下来需要分析的就四块,已获批的水痘疫苗、鼻喷流感疫苗、狂犬疫苗和处于临床三期的带状疱疹减毒疫苗,重点关注水痘疫苗和带状疱疹疫苗管线。

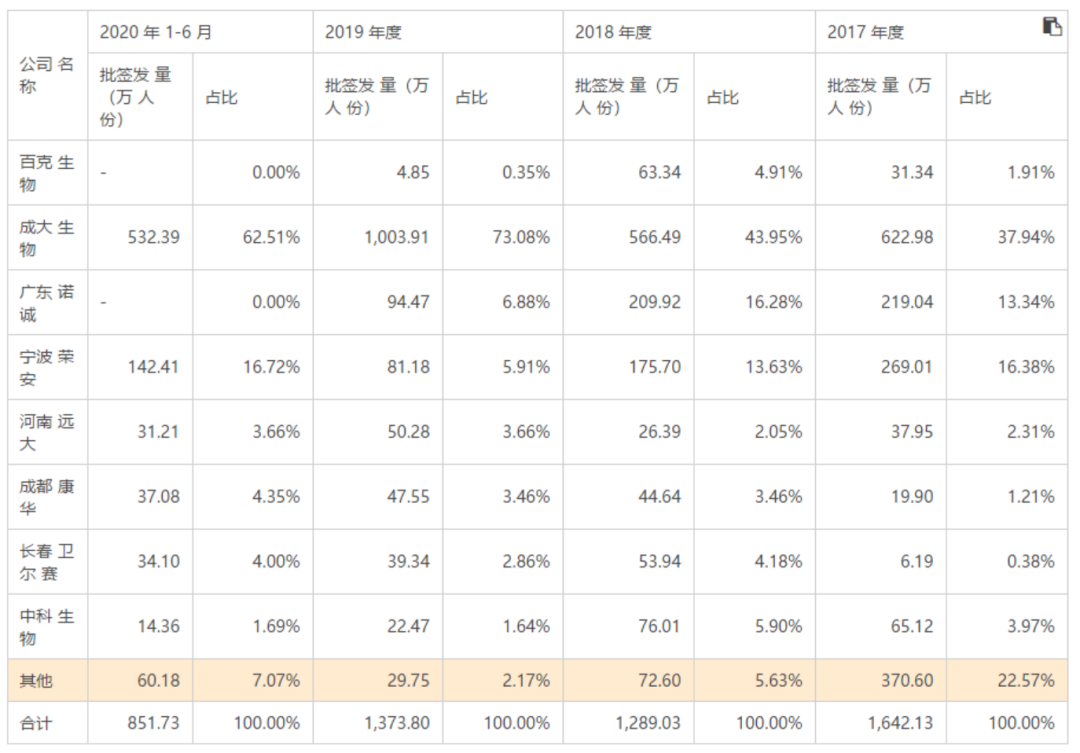

1、“营收主力军”水痘疫苗:目前国内水痘疫苗均为减毒活疫苗,各厂商品种间差异化较小,竞争格局良好。百克生物的水痘疫苗市场占有率较高,处于较强的竞争地位。2017年及2018年批签发量市场排名第一,2019年批签发量市场排名第二,2020年上半年批签发量市场排名第一,具备较高的市场份额和品牌地位。

目前水痘疫苗研发企业不多,在研的同样都是减毒技术路线,百克的龙头地位比较稳固。目前进度最快的是大连科兴,已经于2019年12月获得批,2020年开始上市销售。

未来水痘疫苗品种销售额的提升,一是依靠打出的龙头品牌地位逐步收揽更多市场存量份额,二是随着更高保护率的“两针法”渗透推行,市场规模将进一步扩容。

2、狂犬疫苗和鼻喷流感疫苗

- 停产的狂犬疫苗:百克生物的狂犬疫苗由子公司迈丰生物运营。2018年,一批狂犬病疫苗因DNA残留量不合格,未通过批签发。迈丰生物决定对狂犬疫苗的生产设备进行升级改造。改造阶段,生产车间陆续停产,恢复生产时间计划为2021-2022年。

实际上,狂犬疫苗目前的竞争格局较为激烈,虽然目前市面上Vero细胞是目前应用最为广泛的细胞基质,但随着康华二倍体更优的性能品种崛起和成大生物强者恒强的表现,迈丰生物复产后能抢占的市场份额比较有限。

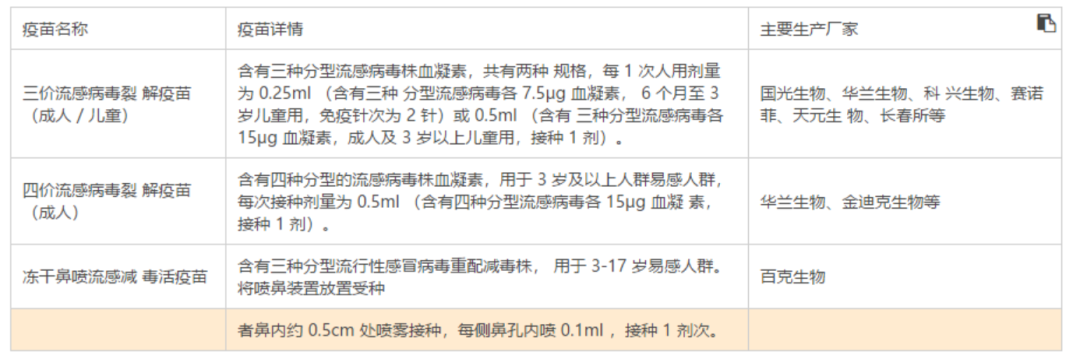

- 鼻喷流感三价疫苗:目前市场上主流产品为四价流感疫苗品种,与3价灭活疫苗相比,4价灭活疫苗毒株中增加了乙型流感的一个亚型,,虽然防护范围略逊色,但在安全性上没有差别。

百克生物的新产品鼻喷流感疫苗是国内首个鼻喷流感减毒活疫苗,它可以产生三重免疫保护,对存在于鼻黏膜上、细胞内和体液中的流感病毒均可有效预防。接种鼻喷流感疫苗3日后就可产生全身黏膜免疫,更适用于流感大流行季节的应急免疫。(因为鼻黏膜是流感病毒入侵人体的第一道防线,鼻喷流感减毒活疫苗所产生的黏膜免疫应答和细胞免疫应答可以在鼻腔就把病毒抓住并消灭。)

百克鼻喷流感疫苗具备一定差异化优势,截止2020年12月已批签发超过150万支,有望成为加速公司业绩成长的催化剂之一。

3、“有望第二获批”的带状疱疹疫苗:带状疱疹是由水痘-带状疱疹病毒感染引起引起的急性炎症性皮肤病。数据表明,超过90%的成年人存在带状疱疹风险,50岁以上人群感染带状疱疹风险急剧升高。

临床上治疗以止痛、抗病毒、抗炎为主,但对带状疱疹引起的慢性疼痛控制不佳,缺乏有效的治疗方式。所以,带状疱疹疫苗市场空间巨大,也已成为各企业争夺的焦点。

目前全球仅有两款带状疱疹疫苗上市,分别为默沙东的减毒活疫苗Zostavax和GSK的重组疫苗Shingrix,而国内也仅有GSK的重组疫苗Shingrix在去年中上市。因GSK重组疫苗有效的保护率,上市仅2年销售额就达到了23.5亿美元,成为GSK一重磅大单品。受制于产能和中国非主要供应区域,国内未被满足的市场非常大。

根据百克生物已披露的《在研带状疱疹疫苗产品与国际已上市产品对比》显示,百克生物在研带状疱疹疫苗产品的优势或在于:适用人群范围更广(40岁及以上成人,欣安立适适用人群为50岁及以上成人)、安全性更好,仅需1次皮下注射(欣安立适需2次皮下注射);但其有效性或不及GSK欣安立适。这是由于技术路线决定,目前国产重组带状疱疹疫苗进入临床1期也仅有怡道生物一家。

百克生物在一众带状疱疹减毒疫苗国产厂家研发进度中处于领先优势,有望成为国内第二获批的厂家,成功上市后有望成为公司又一重磅品种。

三、财务数据浅析:资产质量如何?

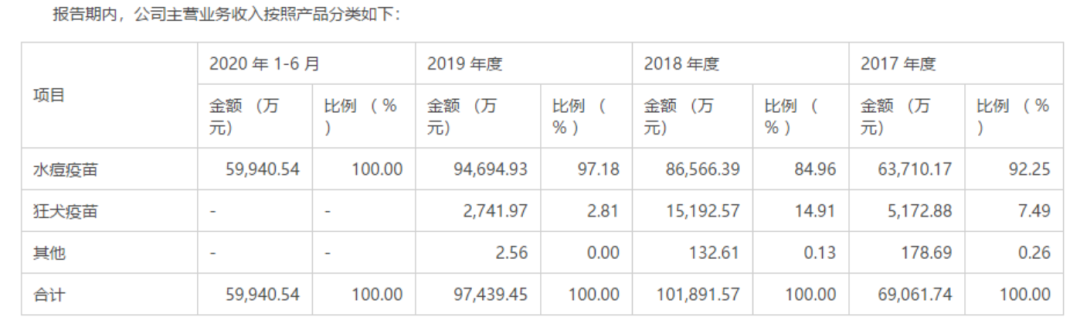

1、营业收入数据,2018年由于狂犬疫苗贡献了1.52亿营收,刨除掉狂犬疫苗部分,保持了较为稳定的增速。而从净利润增速来看,则是展现出了非常强劲的的成长,并且在2019-2020年有着加速的迹象,主要源于水痘疫苗需求提升和鼻喷流感疫苗的进入市场。

2、从毛利率和净利率指标看,盈利能力强、毛利率高是疫苗企业的共同特征,百克也不例外,公司的指标情况趋近于行业平均水平。而净利率方面,近两年的提升主要源于公司在管理费用率和销售费用有所提效。

3、从存货和应收账款周转率看,百克生物指标略高于同行康华生物、沃森生物等同行,主要是由于主力产品水痘疫苗知名度高,市场用量较大,另外公司制定了谨慎的信用政策,防止风险发生。

4、偿债能力角度,公司资产负债率高于同行,这一现象有望在公司上市之后获得改善。

5、研发投入占比并不稳定,2017-2019年出现了下滑趋势,需要后续跟踪管线的进展。

上述的数据用几个关键词概括:暴利、业绩加速、较好风险管控能力,虽然有一些无伤大雅的瑕疵,这不妨碍我们评价这是一个相当优质的资产包。

总结:环望国内,除了走在最前沿的康希诺之外,已经很久没有研发多点开花的优质疫苗资产出现了,百克应该是近年来为数不多的公司。由于疫苗品种的稀缺性,上市被爆炒是大概率事件,那么未来会给长春高新带来多大的股价影响呢?我们拭目以待。

下载APP

下载APP