下载APP

下载APP

谈起医美,相信不少人现在第一反应便是爱美客,这只去年刚登陆创业板不久的股票,在春节前成功站上1000元大关。自上市至今股价已翻了多番,被市场戏称为“女人的茅台”。

站在爱美客的背后便是医美行业。但为什么医美会突然火了起来的呢?

这就不得不说其与去年疫情的网红直播和短视频兴起有关。

颜值在短视频内容创作方面是有加成的。一方面不仅通过颜值的吸引快速带来流量,另一方面还可以增强粉丝之间的粘性。

“始于颜值,陷于才华”,这个大家都懂!因此,颜值不仅是正义,还可以挣钱。而围绕颜值这个核心诉求,医美在2020年进入到更多大众们的视野,甚至部分男性也加入了医美的大军。

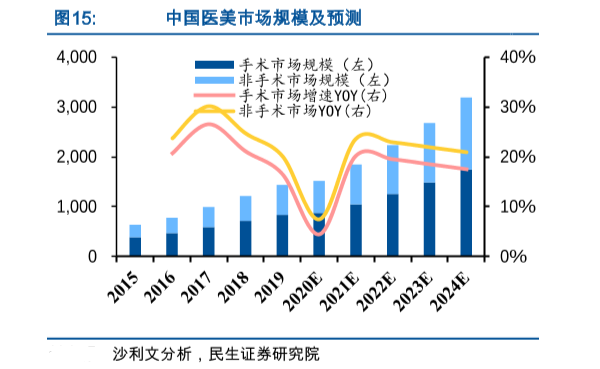

据统计,2014-2019年我国医美市场规模复合增长率为22.5%,是全球增速最快的国家之一。

2019年我国医美网购市场规模排名前列分别是鼻部整形、眼部整形、轮廓骨骼、瘦身美体、注射美容、抗衰紧致、自体脂肪、牙齿美容、胸部塑身、皮肤美容、私密整形、毛发管理、口唇整形。其中,玻尿酸注射、肉毒素注射、小气泡、水光针、激光脱毛、光子嫩肤、面部紧致提升等轻医美项目轻松成为销量最高的医美细分项目。

虽然国内医美行业发展得非常快,但目前医美每千人的每年诊疗次数也就仅仅为美国的四分之一,韩国的六分之一。如果接下来能够继续保持超高速增长,那么未来5-10年必是医美发展的黄金时期。

既然医美前景广阔,那么爱美客之后,下一个会是谁呢?

01

华东医药,医美赛道资本关注的另一只股票。最近沪深两市有约25家上市公司被机构调研。而在调研榜单中,前三位中有两家公司都与医美有关。除了爱美客最受关注外,华东医药位列第三,调研机构高达127家。

说起来华东医药本质上是一家传统药企,从1999年成立至今算起来都已经有20多年的历史。直到前几年华东医药靠着医美“出圈”,开始引起广大投资者关注。

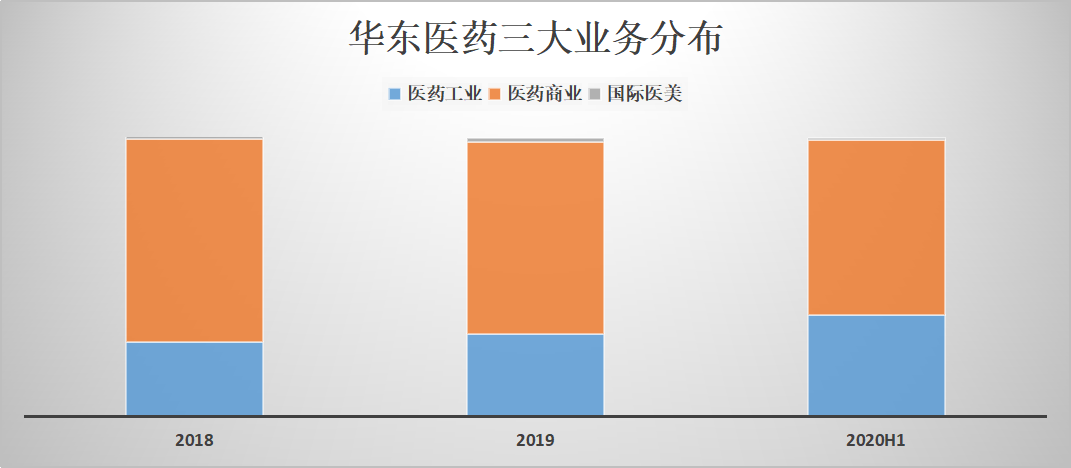

华东医药有三大业务,医药工业、医药商业以及最近几年发展起来的医美。

医药工业专门从事制药研发,是华东医药最挣钱的一个板块。在这个领域,华东医药的免疫移植、糖尿病、消化道和肾病治疗用药产品非常牛逼,目前几乎做到了临床一线制药产品的全覆盖布局,市场占有率也保持在国产同类产品前列。比如下面的糖尿病产品线:

医药商业主要是做药品批发和零售的,拥有中西药、医疗器械、药材参茸、健康产业四大业务板块。单纯从营收比重看,医药商业占比最大但其实利润并不高,一般挣的都是流通环节剩下的费用(有兴趣的朋友可以了解一下之前我写过的这篇文章:医药商业市场研究:低毛利下,“两票制+带量采购”政策倒逼行业整合)。

最后一个便是医美业务,仅次于医药研发的暴利行业。医美是华东医药最近几年发展起来的,目前整个业务扩展到聚焦于面部微整形和皮肤管理领域最新的产品和器械的研发、生产和销售。

02

华东医药的医美产品以轻医美项目为主,特点是客户接受度高,具备复购属性,这是一门非常好的生意。

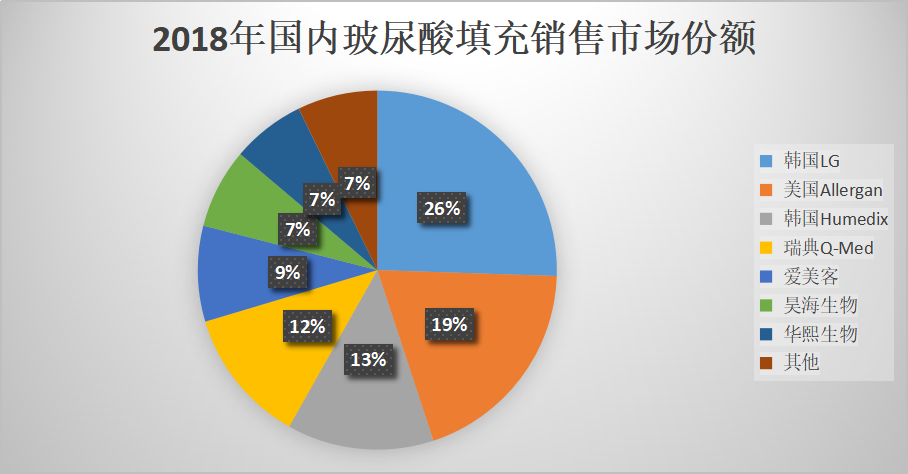

关于华东医药在医美赛道布局的时间线最早可以追溯到2013年。当时主要是通过代理韩国LG生命科学的玻尿酸切入医美领域。

代理的这款玻尿酸商品名叫做YVOIRE(伊婉),爱美的女性应该非常熟悉。由于伊婉玻尿酸注射后不但塑形效果持久,而且还有良好的保湿效果,所以在国内深受欢迎。据了解,2018和2019连续两年,伊婉玻尿酸品牌都是中国市场玻尿酸销售规模和销售金额的第一名。

华东医药在取得这款产品的代理权后,短短三年时间连续录得100%以上的增长,2016年伊婉玻尿酸销售额达到4亿。2017年,在医美市场竞争日趋激烈的情况下,伊婉玻尿酸继续保持快速增长,销售突破7亿。

尝到医美赛道甜头的华东医药开始更大布局。不过,医美行业也是有行业壁垒的,抛开审批严格不说,若仅从研发到获批上市就需要用时4年以上。考虑到医美市场是一个比药品节奏更快的市场,如果真的要从一无所有到做出成品,那么过程实在漫长。而华东医药的策略是选择用全球化并购这种方式进尝试弯道超车。

2018年,华东医药在香港设立一家华东医药医美投资有限公司,专门负责医美领域的并购工作。当年花费了2.2亿美元收购了主打美容线、长效微球、玻尿酸的英国老牌医美公司Sinclair。

Sinclair作为一家全球化的医美公司,其业务涵盖从研发、生产、销售等全产业链,医美产品已在全球50多个国家和地区注册并上市。2017年,Sinclair医美收入为4亿,同比增长约20%。

这项收购使得华东医药至此成为真正意义上的一家跨国医美经营企业。

之后华东医药在医美领域连续出手。2019年参股美国R2医疗科技有限公司进入医美医疗设备市场。2020年第三季度又拿下韩国JETEMA公司的肉毒素在中国的独家代理权。2021年通过Sinclair收购西班牙能量源型医美器械公司High Tech进入身体塑形和皮肤修复医美领域。

通过收购,华东医药不但直接获得具有国际领先水平的医美产品线,而且也把国际销售网络及全部知识产权收入囊中。

03

2019年,华东医药财务报表主营业务分析新增国际医美一栏,显示营收5个亿左右。

实际上,自从2013年华东医药拿下伊婉玻尿酸中国权益进入医美领域后,现在在医美上的营收已经突破10亿元。只不过伊婉玻尿酸是由华东医药旗下子公司华东宁波医药进行代理销售的。华东宁波医药除了代理伊婉玻尿酸销售外,还涵盖其他药品、医疗器械的产品销售服务,2019年全年营收接近17亿。

在这里不难猜测,华东医药合并报表的时候已经将华东宁波医药的营收划到了医药商业的范畴。也即是华东医药在医美方面的营收早已超过了15亿,成为重点发展的核心业务之一。

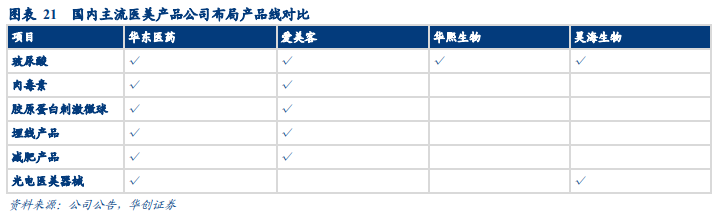

目前华东医药医美产品包括玻尿酸、肉毒素、少女针、埋线、利拉鲁肽减肥瘦身产品以及光电医美仪器,基本涵盖了市面上大部分轻医美领域,比起爱美客、华熙生物、昊海生物这三家国内主流医美公司还要完备。其中玻尿酸、肉毒素、少女针这三款医美产品在未来具备非常大的增长潜力。

玻尿酸有两款,伊婉大家都熟悉,属于中端产品,目前国内市占率第一。另一款玻尿酸MaiLi是Sinclair参股公司Kylane在研产品,属于高端玻尿酸,大概在2024年才能国内上市。这两款产品组合拳出击有望在未来占领更多的市场。

肉毒素是去年找韩国JETEMA公司达成合作接下来准备代理的产品。肉毒素又称瘦脸针,是继玻尿酸之后治疗量排名第二的轻医美项目。长期以来国内合法获批的产品仅有两款:进口艾尔建的“保妥适”和国产兰州所的“衡力”,剩下充斥着大量的水货。不过2020年益普生的“吉适”、Hugel的“乐提薄”相继获批上市在逐步改善供给缺口。此外,爱美客和复星医药已经在获批临床,而华东医药代理的肉毒素目前仍在启动注册申报,按4年周期,2024年才有望获批上市。

少女针是抗衰老神器,打了后可填补凹陷和改善纹路。与少女针相类似的还有童颜针和长效玻尿酸。长效玻尿酸除了爱美客的宝尼达外,其他均未在国内获批。目前华东医药这块业务都是Sinclair在海外贡献的。也即是说国内这块市场几乎还是空白的,未来也是华东医药医美赛道发力的机会。

总体来说,目前华东医药主要依靠国内代理产品伊婉玻尿酸和国际医美业务为主,但随着2021-2025年数款医美新品陆续上市,未来业绩可期。

华东医药将会是下一个爱美客。

04

由于华东医药形成医药商业、医药工业、医美三大业务,因此比较适合使用SOTP估值。假设2020-2022年,医药商业、医药工业、医美三个行业的归母净利润CAGR平均分别为20%、19%、35%。

按照SOTP估值法,医药商业业务:参考2021年可比公司Wind一致预期PE10倍,考虑到华东医药医药商业2020-2022净利润CAGR低于平均值,给予2021年9倍,对应市值61.56亿。医药工业业务:参考2021年可比公司Wind一致预期PE24倍,考虑到华东医药医药工业2020-2022E净利润CAGR低于平均值,给予2021年20倍,对应市值496.67亿。医美业务:参考2021年可比公司Wind一致预期PE91倍,华东医药医美板块2021年有望实现净利润约2.02亿,给予2021年91倍,对应估值184.14亿。

综上,华东医药合理市值为742.37亿。最新数据显示,目前公司市值577.4亿,处于低估水平。

下载APP

下载APP