下载APP

下载APP

本文讲述的是在半导体行业,能够在最前端积极攀登新技术,为国家拼刺刀的优秀企业。

前段时间,我们团队研究了恒玄科技,开始丰富在芯片领域的研究积累。

在击球区等待的过程中,我们会不断开拓新领域,储备知识,来支持投资组合的不断优化。

芯片是我国目前高度重视和鼓励的行业,过去五年复合增长率20%,又是一条黄金满满的赛道。

我在巨潮资讯网刷快讯时,浏览到聚辰股份净利润大增,且目前的估值在芯片领域算是比较低的,因此下载了招股书进行研究。

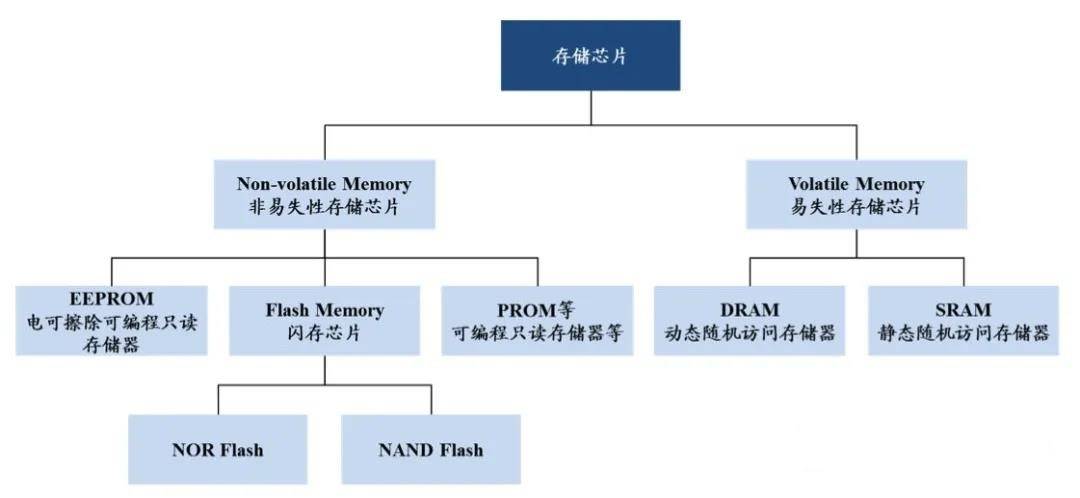

存储芯片

存储器芯片是集成电路中市场最大的领域,占据超过40%的份额。

我在聚辰的招股书中找到了存储芯片分类图:

非易失性是指在断电时不会丢失其存储的内容,而易失性是指断电时会丢失。

1、DRAM

易失性现在的主流技术是DRAM,作为操作系统运行时临时数据储存的媒介,可以随时读写,而且读写速度很快,俗称内存,主要应用于手机、笔记本与台式电脑。

内存就像是与CPU沟通的桥梁,电脑中所有程序都是在内存中运行,因此内存的性能对计算机的影响非常大。

内存目前在存储芯片中占据最核心地位,2018年全球市场规模达到1000亿美元,近两年由于产品价格走低有所下滑。

三星、SK海力士、美光三巨头瓜分了内存市场95%以上的份额。

内存的先进工艺制程在10nm,像我们熟知的苹果Iphone12手机,已经开始用5nm的逻辑芯片。

由于内存的工艺制程要求没有CPU那么高,中国在内存芯片领域的追赶会更快一些。

中国内存领域的代表企业为合肥长鑫存储,总投资2200亿,19nm制程产品于2019年三季度量产,实现了我国从0到1的突破。

预计2021年完成17nm工艺的关键节点,目前还落后巨头们三代。

2、NAND

除了内存外,存储芯片第二个核心市场是NAND Flash,俗称为闪存,特点是容量比较大,读写速度较慢,断电不会丢失其存储的内容。

例如手机SSD卡、笔记本电脑固态硬盘、台式机电脑固态硬盘、大数据中心的固态硬盘。

2020年市场规模约570亿美元,增速稳定。

早期的NAND是平面型,故称为2D NAND,随着nm工艺制程的推进,产品结构上遇到障碍。

因此,在2015年起,产品前进方向由制程工艺调整为3D堆叠技术。

类似一层一层地盖房子,看谁盖得高。

以三星、美光为代表的外企实现了128层研发并开始量产。

没有了芯片工艺制程的压力,中国在闪存领域的代表武汉长江存储进展迅猛,2019年实现64层堆叠的量产,2021年预期实现128层的量产,仅落后美光两个季度。

3、NOR

同为闪存的NOR Flash,曾经广泛应用于功能型手机、MP3、USBkey、DVD等产品。

相比NAND技术,NOR的容量小,读写速度稍慢,且手机逐步从功能型转向智能型,因此2006年开始,NOR的市场逐步萎缩至2016年的20亿美元。

但是NOR拥有可执行代码的特色,近几年开拓了物联网、可穿戴设备、OLED领域的一些小应用场景,市场逐步恢复到25亿美元左右。

NOR Flash领域的A股上市企业代表是兆易创新,2019年市场份额达到18%,全球第三,仅次于台湾华邦电子与旺宏电子。

兆易创新大规模量产的产品是65nm制程,2020年突破了55nm工艺,达到了行业最高水平,并实现少量的销售。

4、EEPROM

EEPROM是闪存的上一代技术,东芝工程师富士雄受到EEPROM技术的启发,发明了能快速擦除的EERPOM,并命名为Flash,暗合相机的闪光灯飞快闪烁之意。

EEPROM目前唯一的优势就是耐擦写性最高,能够达到100万次以上,因此用于存储小规模、经常需要修改的数据。

比如手机摄像头模组内存储镜头与图像的矫正参数。

目前全球市场约8亿美元,主流工艺制程为130nm,通过制程我们也可以看出相对于DRAM的10nm,NOR的55nm较为落后。

国产企业代表是聚辰股份,2019年市场份额接近10%,全球第三,仅次于外企意法半导体与微芯科技。

综合来看,核心的DRAM内存条与NAND固态硬盘两大技术占据了存储芯片97%左右的市场,其他一些小的利基市场巨头们没看上。

同时我们也明白了,要想分析企业产品和技术是否足够优异,可以对比工艺制程和堆叠层数。

根据对比:

技术最低的为EEPROM,130nm制程,代表企业是聚辰股份;NOR为中等难度,55nm制程,代表企业是兆易创新;NAND为高难度,128层堆叠,代表企业是武汉长江存储;DRAM为桂冠,10nm制程,代表企业是合肥长鑫。

武汉长江存储与合肥长鑫暂未上市。

在对存储芯片市场的整体框架有个梳理之后,我开始对比了解兆易创新与聚辰股份的发展。

兆易创新

NOR Flash市场小,增速仅7%,兆易创新目前深耕于此,2020年已经推出了代表行业最高水准的55nm产品,累计出货量130亿颗。

兆易创新不满足于NOR的小市场,通过差异化竞争,在低容量 2D NAND 领域寻找了一些细分市场,实现收入。

2D NAND 领域,兆易创新目前量产产品为38nm制程,2021年推进24nm工艺研发,与国际领先的19nm制程产品尚有一定差距。

2018年,兆易创新的创始人朱一明接任合肥长鑫存储CEO。合肥长鑫存储就是上文提到总投资2200亿,在最尖端内存领域取得国产化突破的优秀企业。

2019年,资本市场发挥想象力,推动兆易创新的股价大幅上涨。

2020年兆易创新公布了增发事项,拟进军DRAM市场,与合肥长鑫存储进行合作。

在地位显著的小市场中,兆易创新进行产品升级,逐步提升毛利率水平;在更为广阔的市场中,兆易创新的产品开始取得收入;同时积极布局前沿技术领域。

我们从整体发展上可以看出,兆易创新在存储芯片市场的雄心壮志,并且有一定程度的进展。

2020年底,兆易创新公布了一期股权激励计划,以2018-2020年营业收入均值为基础,2021-2024营收增长率不低于50%、60%、70%、75%。

我大致计算了一下,过去三年营收的均值为34亿,则未来四年的营业收入目标是:51亿、54.4亿、58亿、60亿。

目前兆易创新DRAM业务刚开始规划,不足以让我们盲目估计它的营收增长会超过股权激励的目标。

因此在评估时以股权激励目标的营收作为依据较为现实,不宜过于乐观幻想营收能够持续高增长。

2020年前三季度,兆易创新的净利润率是20%,恒瑞医药净利润率大约23%,海天味业大约27%,我想我给予兆易创新2024年30%净利润率的假设应该是非常高的。

2024年,兆易创新在60亿的营业收入下,大致能实现18亿净利润。

兆易创新现在市值913亿,在这么高净利润率的假设下,赔率和收益率也并没有吸引力,还不适合纳入组合中。

2019年兆易创新的大幅上涨透支了未来几年的收益,2020年处于消化估值阶段。

存储芯片的发展道路异常艰难,由于海外巨头构造了专利壁垒,在知识产权的道路上,有很多的工作需要努力开展。

聚辰股份

1、核心业务市场

EEPROM不仅市场更小,而且只有5%的缓慢增长率。

其中手机摄像头领域约30亿颗的需求量,液晶面板约8亿颗,汽车约20亿颗。

一开始看到聚辰股份在手机摄像头领域的绝对优势地位,且2019年出货量17亿颗,EEPROM全球市场才60亿颗,我觉得非常厉害呀。

但是一计算发现不对劲,按出货量占比,市场份额应该接近30%的,但是2019年年报中披露的市场份额不到10%。

再细致查询了一下,原来应用于手机摄像头的芯片价格非常低,从2016年的0.37元/颗不断下降到2019年的0.27元/颗。

2017年聚辰也尝试了进行产品升级,开发大容量产品。

但是认可度非常低,新产品在2018年后销量持续走低,主流手机厂商更看重成本效益,倾向于选用低容量产品。

高附加值的产品主要是车规级EEPROM,对芯片性能的要求非常高。

根据产品性能分为4个级别,目前聚辰的产品刚达到A2级别,距离顶尖的A0级别还有较为漫长的道路。

2、分支业务板块

音圈马达芯片:

单价从2016年的0.31元/颗下降到2019年的0.2元/颗,毛利率仅20%,不到EEPROM产品的一半。

全球市场大约13亿元,2020年业绩预告中聚辰股份在该领域的营收为4700万,市场份额3.6%左右。

市场体量小,产品附加值低,因此对聚辰的利润提升非常有限。

智能卡芯片:

单价从2016年的0.2元/颗下降到2019年的0.1元/颗,毛利率稳定在30%左右。

从技术和售价来看,智能卡芯片门槛并不高,国产龙头为上海复旦。

聚辰股份的智能卡芯片营收从2016年的0.55亿下降至2019年的0.48亿,同时期,上海复旦在该领域的营收稳定在7亿。

综合来看,聚辰股份在分支业务板块的亮点不足,如同两个小婴儿,对企业整体的发展并不能提供强力支撑。

相比而言,我们可以看到,圣农发展在深加工板块高速发展,2020年占总营收比超过35%,能够给予养殖板块强力的支撑,减缓企业受周期波动的影响。

3、发展战略思考

有了兆易创新的研究作为基础,再看聚辰股份的募投布局就清晰多了。

聚辰的管理层首先想升级新一代的EEPROM

但是我们从主流手机厂商的应用可以看到,手机摄像头领域对该芯片的技术升级需要不大。

虽然手机从单摄像头逐步发展到双摄像头、多摄像头,带动EEPROM芯片的用量大增。

但是我个人感觉到四摄像头就是极致了,各位读者能接受手机背后有几个摄像头?

如果觉得能发展到十摄像头,倒是可以强烈看好聚辰股份的。

聚辰对面手机厂商的议价权较弱,持续的降价侵蚀了销量大增对净利润的促进作用。

在手机销量不景气阶段,还会面临量价齐跌的尴尬境地,比如2020年。

聚辰股份的EEPROM芯片在液晶面板领域有一定拓展,不过这个领域的附加值也非常低。

最核心的车规级领域,壁垒非常高,聚辰的突破突破进展不宜乐观。

聚辰的管理层还描绘了向新领域进展的蓝图:

如NOR Flash领域和微控领域。

但是这两个领域有兆易创新把守。

聚辰拟开发65nm制程的NOR Flash,但是兆易创新已经开始量产行业最高水准的55nm产品。

微控领域兆易创新开拓了2万家客户,累计出货超过4亿颗。

根据2019年年报数据我来对比一下研发强度:

聚辰股份研发人员从2016年的52人增长至64人,同时期,兆易创新从177人扩张至586人。

聚辰股份和兆易创新同样处在一个向新领域开拓的阶段。

但是以现在聚辰股份技术人员扩张的速度,能否支撑管理层的宏伟蓝图呢?

4、评估

我在经过对存储芯片行业的细致了解后发现,虽然聚辰在手机摄像头芯片的地位显著,但是有三点不足之处。

- 核心领域EEPROM

聚辰在手机摄像头芯片的技术提升空间有限,车规级芯片与外资差距较大,短期难以打开成长性。

- 新领域前有狼后有虎

想开拓的新领域有国产巨头兆易创新把守,聚辰的蓝图还处于PPT状态,并未开始大量招兵买马,积极进攻。

自身核心领域也面临后起之秀的追赶,成立于2016年的普冉股份,依靠价格战不断抢夺存储芯片的市场。

普冉股份2017-2019年EEPROM营收从0.3亿元增长至1亿元,NOR Flash营收从0.4亿元增长至2.5亿,拟申报IPO。

- 估值并不低

2020年聚辰业绩预告净利润大增,归母净利润1.63亿。

聚辰市值55亿,IPO募集资金9亿,扣除未产生效益的募集资金进行修正,市盈率大约28,在芯片行业确实比较低。

但是详细阅读才知道,原来聚辰参与了中芯国际的战略配售,投入1亿,2020年根据公允价值变动确认了7800万收益。

再加上募投资金进行理财的1800万收益。

最终的扣非净利润仅仅6000万,相比2019年下降接近40%。

再来计算一下,PE就高达76了,如果能恢复到2019年净利润水平,则是46PE。

总结

综合评估后,我认为目前聚辰股份的估值并不具有吸引力,核心业务的成长性不足,新领域还未打开想象空间。

兆易创新虽然目前估值偏高,但是董事长朱一明是我国半导体国产化进程的灵魂人物,其创始的兆易创新拥有巨大的研究价值。

合肥长鑫存储与武汉长江存储并未上市,我们可以通过跟踪兆易创新,来了解我国存储芯片的技术变革与发展进程。

通过存储芯片的行业研究,我们找到了该领域的关键性企业,然后保持观察,不断加强对行业发展的认知,寻找合适的机会。

最后,感谢大家对我的支持与鼓励!

下载APP

下载APP