下载APP

下载APP

去年年中,微创外科手术器械龙头康基医疗获得富达投资、贝莱德基金、清池资本、奥博资本、高瓴资本等7大知名基石投资机构认购1.65亿美元还犹言在耳。现如今,这家昔日被热捧的器械公司股价在上市后一路被砸至发行价之下。

参照最新收盘价,高瓴、奥博等基石投资人13.88港元认购的股份目前浮亏23%。

是什么原因让昔日的明星跌落高台?当前的价格存在长期投资的机会吗?

一、多因素引发的“王子落难”

1、上市后股价的疯狂透支

康基医疗港股发行定价为13.88港元,2020年6月29日上市首日涨幅接近100%,随后继续遭遇爆炒,股价最高达到34.45港币每股(对应372亿人民币市值)。康基医疗2019年营收5.03亿,净利3.27亿元,尤其是在上半年疫情导致医院手术量锐减的情况下,公司超百倍市盈率的估值显然被严重透支。同时,管理层也在调研谈话中提到公司市值其实是过于高估的。

去年8月,康基医疗公布中期业绩,收入2.13亿人民币,同比下降1.6%;实现净利8074万元,同比下降3.4%。

2、集采预期压制

国内目前冠脉支架已经完成全国集采,第二批名单包括骨科耗材、除颤器、封堵器、吻合器几大类,吻合器方面地方上完成了部分开放式吻合器的集采,但对于康基今年预计将获批的腹腔镜种类推进不会那么快。

公司股价的下挫还是源自于主力产品一次性穿刺套管和新上市的超声刀在近一年部分地区开展集采,集采未来如何演绎很难预计,这种不确定性的压制使得机构对于做多公司股价比较谨慎。

3、老股东减持,加重恐慌情绪

2月2日,港交所权益资料显示,康基医疗被老股东济峰资本以约13.49港元减持1071.5万股,涉资约1.45亿港元。减持后,济峰资本持股比例由5.25%降至4.40%。该笔操作也可能被市场部分投资者误读。

济峰资本早在2016年以约2.86亿的代价(约19.1亿估值)获得当时康基15%的股份,后2017年年底将3%的股份以2.1亿(约52.5亿估值)买给TPG德太资本。实际上济峰资本已经实现了投资本金的退出,剩下的价值约6个亿港币的股份都是利润。而一级医健基金在公司上市后减持,是再正常不过的事情。

二、现有产品结构,公司应对集采方式

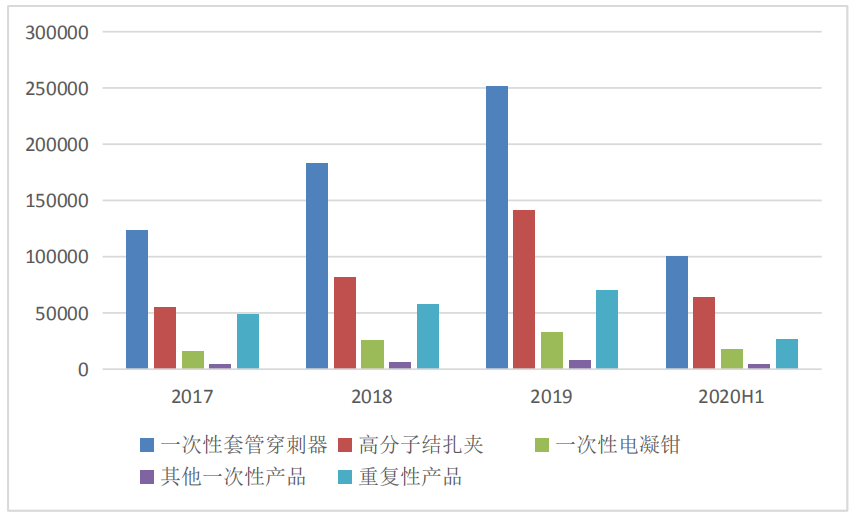

从2020H1数据看,一次性穿刺套管、高分子结扎夹、一次性电凝钳分别占据公司营收的47%、30%、8%,而重复性产品占12%。

1、主力产品遭遇地方集采,超声刀今年迎来放量

- 一次性穿刺套管

2月底,山东省首次全省高耗集采中,一次性使用套管穿刺器平均降幅86.74%,中选械企包括康基医疗、联合微创医疗、河南省驼人医疗等。

管理层在最新的调研时提到,山东集采中标价格在公司出厂价附近,后续预估营业额提升但利润可能略微下降,主要原因是原本由经销商承担的物流、派送、储存等费用转移到公司本身,成本增加。而山东集采一年大约1000万,预估占比公司营业额2%。

康基医疗的一次性产品和重复性产品在2019年在营收层面贡献了86%和14%,毛利的89%和11%。其中一次性产品毛利率超过85%,重复性产品毛利率相比于一次性产品较低,但也超过60%。

目前康基医疗在一次性穿刺套管领域销售额处于国内第三的位置,国产化率超过65%,前两名皆为进口厂商,集采带来的价格下降大概率有利于国产厂商对进口厂商进行加速替代。

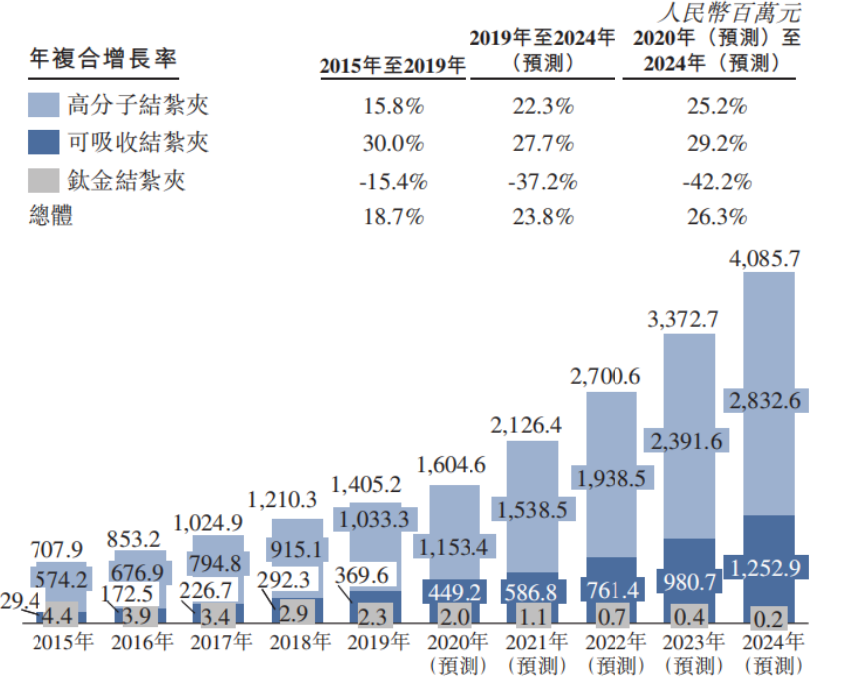

- 高分子结扎夹:高分子结扎夹是结扎夹领域的中端价格产品,由于其性价比优于钛金和可吸收结扎夹,成为结扎夹领域的销售口径最大的细分市场。

而国产高分子结扎夹虽然按销量市场份额占据国内市场份额60+%,但销售收入仅占40%不到(2019年),进口替代空间仍然很大。康基医疗目前是该领域国内市场份额第一的国产厂商。

目前尚未看到有地方带量采购方案纳入或落地高分子结扎夹这个品种。

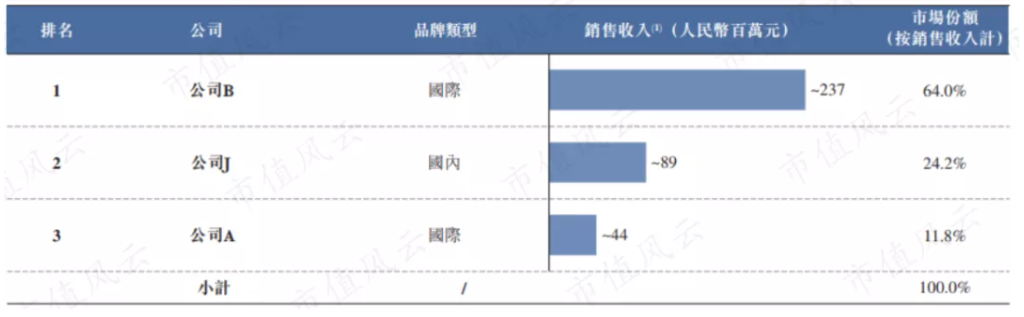

- 超声刀:公司的超声刀在去年四季度获得注册证,预计定价区间1000-2000元,这个品种拥有非常大的进口替代空间,国内细分市场规模在20亿左右。目前国内大部分市场份额仍然被强生超声刀所占据(最早进入国内市场、质量好),但由于强生超声刀价格价格较贵,且未来政策收紧不能复用,加上国产产品性能的提升,如果地方陆续开始推行集采,将有利于康基的产品放量。

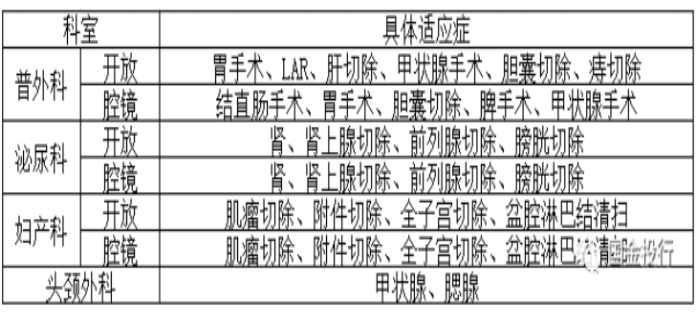

超声刀使用适应症范围

福建在去年6月份已对超声刀开始集采,预计采购量为2万把,价格在2000元左右(下降50%-70%),在康基医疗定价区间的上限。今年康基对超声刀提出的销售目标是5000万元。

小结:集采对于营收的基本盘目前影响并不大。山东集采一次性穿刺套管是价平量升的状态,销售模式转变是阵痛。结扎夹和电凝钳短期看来没有集采因素压制,超声刀集采如大范围推行有机会帮助康基这个新进入者上量。

2、公司应对集采措施:经销转直销,推出更多新产品组合

康基医疗在过往的销售策略上,有“重经销、轻直销”的明显特点,而带量采购目的就是为了挤干经销商中间加价的水份,从山东的一次性穿刺套管就能够看出,如未来面临更多城市的集采,加快销售模式的转变将成为重要任务。

如何应对?公司的策略是:公司将细化经销商的梳理,慢慢通过并购或者自建团队转化成直销的模式,同时在总部成立直销团队、在北京成立营销中心(北京医院和教授资源丰富,可绑定医生做业务)。另外,康基将推出更多产品组合,结合不在集采范围内的产品产生丰厚现金流来应对。

三、2021年新品兑现预期

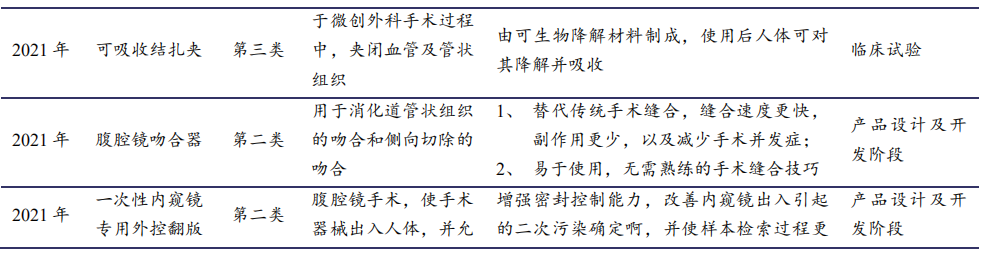

可吸收结扎夹、腹腔镜吻合器两个比较重要的单品都进入临床尾声或产品申报阶段,预期今年能够拿到注册证和上市销售。

1、可吸收结扎夹

灼识咨询预测,2021年可吸收结扎夹的市场规模在5.86亿人民币,国内目前由三家厂商分食市场,进口仍然占据主要的市场份额。

从当前竞争格局和可吸收产品的定价来看,中短期内该类产品不会纳入集采范围,康基有望凭借在微创外科领域的品牌知名度,在产品推出后迅速占领市场。

2、腹腔镜吻合器

灼识咨询预测,2021年腹腔镜吻合器市场规模在63亿人民币。腹腔镜吻合器属于吻合器的一种,当前国内吻合器市场,已经形成了以外资为主导、内资为辅的竞争格局,竞争者包括强生、瑞奇外科、天臣医疗、法兰克曼等。

实际上,对于腹腔镜吻合器,除了产品性能意外,推广更难的地方获取医生的认可。腔镜手术,由于产品使用本身的特点,出意外一般是在手术之后,医生对手术器械的选择十分慎重,更加偏向于进口品牌,也是当前国产化率不高的重要原因。在当前格局下,作为后发者的康基仍然有很大机会分一杯羹。

未来康基的腹腔镜吻合器上市能贡献多大的业绩,目前仍需进一步跟踪。

总结:目前康基医疗最新市值为112亿人民币,2020年受疫情影响预计与2019年持平。未来集采阴霾的预期压制,使得短期公司股价萎靡不振,但我们同时也应该看到,康基作为国内微创外科手术器械的龙头品牌,拥有足够的能力去应对。并且,考量到DRGs实施对微创手术的促进和医生对大器械品牌信任度,随着新品的兑现和市占率的提升,康基医疗未来仍有望实现30+%的业绩增长。假设2021年公司按预期实现30%净利增长,那么当前市盈率只有25倍左右。

下载APP

下载APP