下载APP

下载APP

理由罗列:

1.大行业背景:有色金属大行业,货币增发,通胀已成定势。全球货币增发,谁停谁受损,所以没有人愿意停发,特别是中美两个大国,明里暗里较劲,谁也不肯认输,谁先崩溃谁就失去主动权,全面被收割。这是一个暂时下不来的台。就跟拔河一样,谁先退一步,谁就先崩溃。双方僵持下去,会有小国先崩溃。我们最主要的能力,就是投资乱世中,多挣钱。

2.小行业背景:锡是世界稀缺资源,用途广泛,但是用量却不多,代替品极少。这就造就了一个特殊性:即使涨价,对于工业界的整体局势,也没有大影响。特别是锡这种资源,地球上探明的储量并不多,据说只有20年的可用探明储量。开采和使用的范围都集中在东亚和东南亚等电子产品出口国。目前是印尼的天马公司隐约有世界第一的趋势,因为他2021年还有大型冶炼厂扩产。而国内的锡业股份,也几乎一家独大,其他的二,三,四位加起来也就第一的份额,国家和地方政府也看到了必须扶持锡业股份以与印尼天马竞争,否则容易失去话语权。所以,这个子行业,其实有双寡头头垄断的趋势,之前曾经有过国际锡协限产保价的先例,虽然后来因为价格上涨,限产不了了之。食髓知味,再度限产保价,甚至囤积锡锭的行为,都是可以理解的,毕竟锡成本对于电子行业的总体成本影响甚小,但却不可或缺。

3.公司分析:锡业股份是国内的龙头老大,一直自称老大。可是从2012年开始,这个龙头老大一直陷入自身的各种调整当中,一直没有看出来任何老大的权威和优势,反而有一个“定增圈钱115亿”的外号。八年多来,公司一直不断地用增发来解决之前混乱造成的窟窿,从不分红,直到最后一次圈钱被否。按照《让子弹飞》的说法,就是小股东怒了。这是小股东们终于齐心协力,一耳光把恬不知耻的大股东打醒了。这个老大该怎么当,他们自己也该醒醒了。

4.公司的优势1:锡业股份通过过去几年数次圈钱,还是补强了公司的基本面,目前冶炼厂的异地搬迁,已经完成,扩张产能的空间已经存在。华联锌铟的开采成本很低,360万吨矿产开采虽然增发被否,但是项目已经在进行中,相信还是可以凭借公司筹措其他资金加以完成。毕竟现在的有色金属涨价趋势已成,现金流肯定充沛,公司信誉提高,借款并不困难,而股本并没有扩大。这个就是瞌睡遇上了枕头,骑马遇上了亲家,天使遇上了人和。当然,期货的价格还是非常关键。对于有色金属股这种周期股来说,商品的价格上涨,而矿产的开采成本和冶炼成本并不显著上涨。据资料锡业股份的锡业成本临界点在14万元每吨,产量是8万吨,那么以现在的平均17万元每吨的售价,即使套期保值,也会有24亿的毛利。也就是说,用计算器来按,是很容易算出这种周期股因为产品价格大涨,而成本小涨的局面,其利润率的改善,是非常惊人的。

5.公司的优势2:当然,用这种简单的算法很可笑,公司季报出来,会被打脸的。但是,因为产品涨价,公司的产品供不应求,客户上门等货(因为价格每天都在变),公司的现金流改变,那是必然的,而现金流的改变导致的信誉改变,必然会导致公司的借款银行给予更优惠的借贷方式和利率,这个戴维斯双击的变化,就很有趣。公司多年来,艰难生存,靠着国企的面子勉强度日。其借贷一定是比较艰辛的,现在如果市场好了,产品供不应求,则资金的流通,方便程度就大多了。公司目前正在云南省政府支持下,做大做强以锡为主的有色金属大产业链(找矿,开采,冶炼,加工,终端产品),再不去搞房地产和第三产业了。配合我们看到的公开消息:印尼以锡为主的国有企业天马公司,也在通过国家的力量,大力整顿国内富锡矿区的中小企业,做大做强,专注锡产业链。这就很容易在国际上,形成类似于铁矿石行业淡水河谷,力拓,必和必拓三家铁矿石巨头默契垄断的情形(这里面有多少是我臆想的成分不得而知,我认为锡行业本来就应该如此!),这个也姑且算我愿意买入并持有锡业股份的理由之一吧,我希望我的持有是长期的,如果股价没有乱窜的话。

6。公司的优势3:锡行业是一个小众的行业,但是锡业股份过去的股价却有个辉煌的历史。那是2007年上一次四万亿的疯狂。现在十三年已经过去,锡行业又发生了哪些变化呢?首先就是锡焊从有铅焊变成了无铅焊,而且目前的BGA锡球成为主流,这个变化,导致了尽管过去十三年电子行业一直飞速成长,而锡的需求量并没有显著增加,行业产量其实一直处在供需紧平衡状态。目前的焊锡技术差不多基本成型,小型化也已经做到极致。所以,过去那种行业成长,而锡用量不成长的惯性已经在减弱。这个业内已经有很多分析。过去锡的高精密终端产品一直在日本人手里。现在的印尼天马和中国锡业都在迎头赶上。毕竟中印尼两国掌握了初级产品的资源,技术的进步也在变慢,所以慢慢赶上也只是时间问题。这一块也强有力地支撑锡业股份的前景。

7.公司的优势4:定增被否所带来的公司内部震撼,公司初步形成了天时地利人和的优势。云南的老国企,一直有些管理方面的弱势,因为云南个旧是百年锡都,开采的历史够悠久,积累的弊病够复杂。公司过去八年,增发数次,价格相对于现在的价格都不低,但是,为什么公司就发展不起来呢?一方面是过去的锡价够平稳,我们上面已经分析过。另一方面,就是积弊难除。这一次的增发被否,我当称了"人和”的催化剂。因为一次增发被否,短期间再次增发,那还是众怒难犯,所以,这种自高自大的管理层完全没想到的局面,会造成短时的震撼,大股东内部,包括顶头上司国资委,都会反思:光圈钱,不给中小股东以回报,是不行的,他们众怒起来,猫也是可以变老虎的。时间多久我不知道,至少短期内,人和方面是没有大问题的。

8:价值判断:目前的2020年第三季度业绩是4,7亿,比2019年的全年8亿低了很多。其中有疫情因素。而2021年按照锡,铜,锌,金,银等年度平均价格计算,虽然极难精确估计,但是,毛估估可以在2019年的基础上翻倍吧。也就是17亿的净利润。这个需要等2021年一季度的业绩报告后再来分析。

9.风险: 我从来就不推荐股票。我只是记录我自己的思考。但是,既然已经提出了标的,那么别人就会关注,就会参考。所以,我这里也真诚地说出我担心的风险:那就是有色金属的价格上涨如果没有成为现实。则我上面的乐观判断,就存在失去基础的风险。投资讲究“天时,地利,人和”。

总结一下:

天时就是全球货币超发,疫情缓解,全球经济复苏所导致的有色金属涨价。

地利就是中国锡业所处的小行业和公司经历8年的调整,所终于等到的机会。

人和就是增发被否,一场自高自大的管理层被灰头土脸打击后的奋发图强。

三者缺一不可。

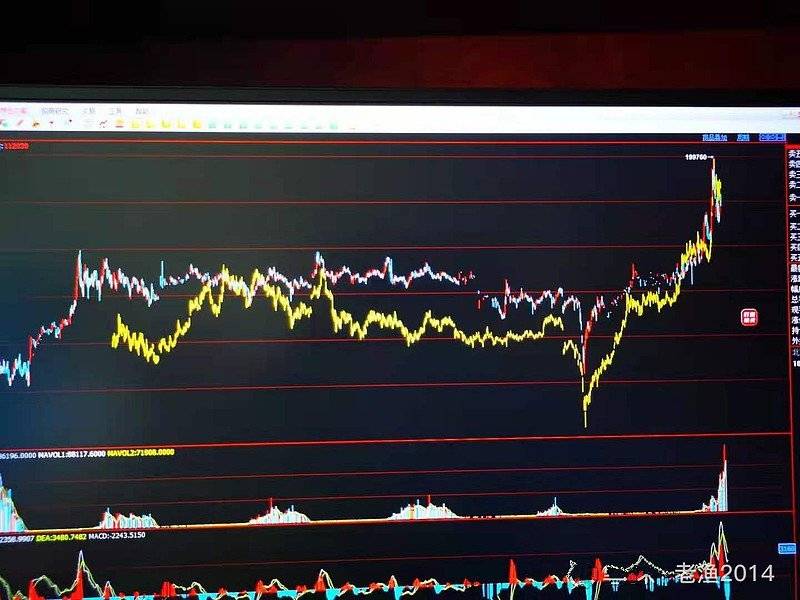

附录一:买入价的参考点,图一是我昨日买入价,图二是今日的锡,铜日K线图,标识涨势已成。

卖出清仓,我会另外发帖(仓位调整我不会发帖)

附录二:印尼天马公司资料。在锡业股份2019年年报里,被成为TP蒂玛公司。我觉得还是天马顺口一点。

【SHMET百科】有色龙头企业盘点——印尼天马锡业

SHMET 网讯:

印尼天马锡业(PT.TIMAH)成立于1976年8月2日,是一家从事锡矿开采的国有企业,自1995年以来已在印度尼西亚证券交易所上市。该公司的活动范围包括采矿、工业、贸易、运输和服务。该公司的主要业务是作为控股公司,向其业务部门提供锡矿开采业务和市场营销服务。该公司有几家子公司,从事车间和造船,工程服务,锡矿开采,锡咨询,研究服务以及非锡矿开采。该公司位于Bangka Belitung省的Pangkalpinang。它的业务区域位于邦加勿里洞省、廖内省、南加里曼丹、苏拉威西岛西南部和万丹的西勒贡。

Mochtar Riza Pahlevi Tabrani于2016年4月7日被任命为PT TIMAH的总裁。他于1968年7月25日生于雅加达,在Trisakti大学的地质系完成了大学学士学位,并于2000年在美国克利夫兰州立大学获得了MBA学位。 M. Alfan Baharuddin在2020年2月10日于雅加达的婆罗浮屠酒店举行的股东特别大会(EGMS)上被任命为PT TIMAH Tbk的执行董事。他于1957年5月30日出生在棉兰,1981年是印度尼西亚海军学院。M. Alfan Baharuddin曾担任国家搜救局局长(2012-2014)和海军陆战队司令官(2009-2012)。

1953-1958年:殖民时代的荷兰公司被国有化为三个公司:BTW 变为PN Tambang Timah Bangka;GMB变为PN Tambang Timah Belitung;SITEM变为PN Tambang Timah Singkep; 1961年:印尼成立了州锡企业协调委员会(BPU PN Tambang Timah)来监督这三家公司; 1968年:这三家公司合并为一个国营公司(Tambang Timah); 1976年:PN Tambang Timah更改为上市公司,名称为PT Tambang Timah(Persero),由印度尼西亚共和国政府全资拥有。 1991-1995年:PT Tambang Timah(Persero)对公司进行了重组,包括将总部从雅加达迁至Pangkalpinang,剥离非核心资产和业务,并以Bangka Low Lead品牌向日本出口了铅含量低的锡金属产品; 1995年:PT Tambang Timah(Persero)进行了首次公开募股,其35%的股份归印度尼西亚共和国政府所有。 1998年:PT Tambang Timah建立一系列子公司进行业务多元化,包括PT Tambang Timah,PT Timah Industri,PT Timah Investasi Mineral,PT Timah Eksplomin,PT Dok&Perkapalan Air Kantung(DAK)和dan Indometal London Ltd; 2003年:PT Timah与PT Sarana Karya(SAKA)在Buton岛的沥青精炼项目中联合运营; 2006年:公司在伦敦证券交易所(LSE)上将其全球存托凭证(GDR)摘牌,并将公司股票在印尼证券交易所上市; 2008年:PT Timah(Persero)正式宣布了9号熔炉并进行了电解精炼厂的扩建; 2009年:锡化工厂于2009年1月17日开业,是公司在下游行业的业务之一; 2012年:成立子公司INATIN formation; 2014年:印尼PT Timah持续在缅甸扩展业务,在缅甸成立2家企业,即Timah Myanmar Mining公司和Timah Myanmar公司,公司在缅甸兴建锡冶炼和加工厂。 2015年:公司收购民营锡矿产,以防止邦加槟榔猖獗的非法采矿行为。 2019年:受益于印尼政府政策,印尼天马(PT Timah)公司精锡产量超过中国云南锡业集团,一举成为世界上最大锡生产商。 2020年1月,天马公司新冶炼厂破土动工,预计2021年年中投入运营。

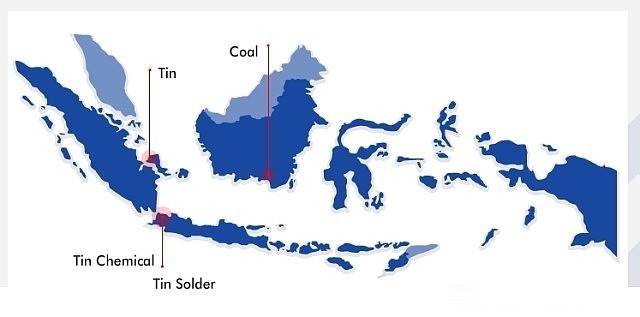

作为一家专注于锡矿开采业务的公司,PT TIMAH持续进行陆上和海上勘探活动。PT TIMAH陆上拥有的采矿许可区(IUP)总数为331,580公顷,而海上则为184,400公顷。勘探活动已经进行了50多年,现在仍在扩大。PT TIMAH每年为勘探活动拨款超过1500亿印尼盾。此外,PT TIMAH还积极从事石矿物和稀土元素的勘探活动。 公司在采矿权区(KP)经营陆上采矿,采矿权区主要位于邦卡岛和勿里洞岛。在海上采矿方面,公司运营7立方英尺至24立方英尺的斗线挖泥机,作业能力为海平面以下15至50米,挖掘能力为每月超过350万立方米。 来自海上和陆上采矿的锡矿石(锡含量为20%至30%)在集团洗选厂进行处理和冶炼。公司经营着12座熔炉,其中廖内群岛的Kundur有1座熔炉,Bangka的Mentok有11座熔炉。最终产品为金属棒锡形式,平均重量为每条16公斤至30公斤。 产业地图:

其他下属公司: Timah International Investment Timah International Investment 是一家于2014年在新加坡成立的公司,作为一家国际投资公司,是天马锡业在海外发展业务的控股公司。 PT Timah Industri PT TIMAH Industri是PT TIMAH的子公司,从事化学工业(基于锡的锡化学品),位于万丹的KIEC Cilegon。PT TIMAH Industri的主要产品是BANKASTAB热稳定剂。 PT Timah Investasi Mineral PT TIMAH Investasi Mineral(PT TIM)成立于1996年,业务发展目标是非锡矿业。PT TIM是一家贸易公司,目前在南加里曼丹省管理商业煤矿开采业务。占地超过9,000英亩,2010 PT TIM通过贸易扩大了在南苏门答腊的业务。 PT Dok Perkapalan & Air Kantung PT Dok&Perkapalan航空公司(“ DAK”)成立于1996年,是PT TIMAH和PT Dok dan Perkapalan Kodja Bahari的合资企业。1999年,DAK的所有股份均由PT TIMAH拥有。 Indometal London Ltd Indometal London(Limited)是印尼锡产品的营销部门,业务覆盖欧洲和美国。Indometal London于1988年在英国成立,旨在支持公司战略并在伦敦金属交易所(LME)进行营销。 Great Force Trading (GFT) GFT成立于2009年,交易的产品包括锡金属,锡焊料以及锡稳定剂(PVC热稳定剂)。 PT Rumah Sakit Bakti Timah Bakti Timah医院是PT TIMAH的子公司,PT TIMAH成立于2014年12月18日。 PT Timah Karya Persada Properti PT TIMAH Karya Persada Properti(TKPP)成立于2015年9月3日,从事房地产业务。 PT Timah Agro Manunggal PT TIMAH Agro Manunggal(“ TAM”)从事农业等农业综合业务。牲畜以及开垦和农业土地整理服务有望成为公司收入的新来源之一 。

2020上半年财报 2020年上半年,公司已成功记录锡矿石生产量24,990吨,比上年同期的47,423吨下降了47.3%。精炼锡产量下降26.2%至27,833吨(2019年:37,717吨),精炼锡销售下降0.3%至31,508吨(2019年:31,609吨)。在此期间,公司还出口了98.3%的锡,其中五个最大的出口目的地国包括新加坡,占17.9%;韩国,占16.2%;中国,占14.8%;美国,占11.2%,印度,占11.2%。 截至2020年6月,公司收入为7.98万亿印尼盾,比上年同期下降18.5%,2019年同期为9.79万亿印尼盾。收入成本下降13.5%至7.73万亿印尼盾,2019年同期为8.93万亿印尼盾。 2019年年报 根据国际锡协会(ITA)的数据,PT TIMAH Tbk的锡产量在整个2019年比2018年的33,400吨大幅增长了128.7%,达到76,400吨。因此,2019年PT TIMAH Tbk赢得了全球最大的锡金属生产商的称号。印尼实施新出口法规后,这大大减少了对精矿的竞争。在新出口法规实施后,该国许多私人冶炼厂减少产量或关闭运营。2020年上半年该公司精炼锡产量为27,833吨,销量为31,508吨。二者同比均下降。公司数据显示,上年同期精炼锡产量为37,700吨,销量为31,600吨。

2019主要锡生产商产量:

PT TIMAH Tbk在2019年的市场份额为19.74%,与2018年的9.46%相比有所增长。该比例上升来自2019年产生的产量增加。 PT TIMAH Tbk通过雅加达印度尼西亚商品和衍生品交易所(ICDX)进行国内销售,而通过雅加达未来交易所(JFX)进行海外销售,买卖双方都必须首先注册为交易所的成员。作为世界上最大的锡生产国之一,印尼拥有锡的市场定价权。 2019年印尼天马锡资源总量为1,035,780吨,比2018年的1,043,633吨减少了0.75%,这是由于海上锡资源减少了26,165吨(约4.84%)。 2019年锡的总储量为327,520吨,比2018年的415,358吨减少了21.15%。减少的原因是,在岸的锡储量减少了30,199吨(29.17%),离岸锡储量减少了57,639吨(18.48%)。 2019年印尼天马集团的主要业务包括: 1.锡矿开采业务,包括从事锡矿开采和冶炼的公司。 2.煤炭开采业务,主要涵盖PT Truba Bara Banyu Enim(TBBE)和PT Tanjung Alam Jaya(TAJ)从事煤炭开采和贸易的业务活动。 3.建造业务,包括一个子公司PT Dok dan Perkapalan Air Kantung(DAK),该子公司从事船舶车间,建造和服务。 4.工业业务,包括一个子公司PT Timah Industri(TI),该公司从事锡化学品和锡焊料的生产。 5.其他部分,主要来自从事房地产的PT Timah Karya Persada Properti(TKPP)和从事卫生服务的Rumah Sakit Bakti Timah(RSBT)的商业活动。 其中锡矿开采业务是PT timah的基础,自殖民时期以来,这一业务部门就在三个地区进行,即邦加,勿里洞和辛格普地区,并一直持续到现在。目前,锡矿开采部门不仅限于采矿活动,而且已将上游业务整合到下游业务中。 2019年锡矿石产量为83,502吨锡,比2018年的46,452吨锡增长79.76%。增长的原因是陆上和海上锡矿生产能力的提高。2019年精炼锡产量为76,389公吨,比2018年的33,444公吨增加128.41%。

矿山产销表:

2019年,锡矿分部的收入为31,482亿卢比,比2018年的18,891亿卢比增长66.65%。增长的原因是2019年锡金属产量和销量与上一年相比有所增加。

锡矿开采部门利润表:

天马集团工业部门的总生产率在2019年达到7,395吨,与2018年的8,287吨相比下降了10.76%(892吨)。产量下降是由于甲基锡稳定剂产量下降了710吨。

工业部门产销量表:

印尼Timah公司上半年精炼锡产量下滑26%至27,833吨 2020年8月:印尼Timah公司公布的数据显示,今年上半年该公司精炼锡产量为27,833吨,销量为31,508吨。二者同比均下降。公司数据显示,上年同期精炼锡产量为37,700吨,销量为31,600吨。 印尼Timah预计2020年精炼锡销售量同比下滑18.8% 2020年6月:全球最大锡生产商PT Timah财务总监表示,公司2020年精炼锡销售量料大约为55000吨,低于2019年67704吨。该总监预计今年余下时间内全球锡价格保持稳定在每吨17000美元左右,此前年初时价格曾跌至每吨13000美元。 全球第二大锡生产商将暂时减产 2020年3月18日:全球第二大锡生产商、印尼锡矿商PT Timah表示,由于新冠病毒疫情影响,该公司将暂时减产并推迟出口。公司首席执行官Riza Pahlevi在周二晚间发布的声明中称:“在目前情况下,由于新冠病毒爆发,许多公司都在停产,这降低了需求,价格将继续修正。”并评估月产量削减20%-30%。 印尼的天马(PT Timah)公司成为世界上最大锡生产商 2020年2月:2019年,印尼的天马(PT Timah)公司精锡产量超过中国云南锡业集团,一举成为世界上最大锡生产商。

背后的原因在于,印尼政府实行的新出口规定,进而导致精炼锡的竞争减少,因此印尼精锡产量也出现急剧增长。

具体数据来看,从2018年第四季度开始,印尼实施新出口法规后,这大大减少了对精矿的竞争,之后,印尼天马公司2019年的产量翻了一倍多。在新出口法规实施后,该国许多私人冶炼厂减少产量或关闭运营。

天马公司新冶炼厂破土动工 2020年1月30日:世界第二大锡生产商天马公司(PT Timah)在其新冶炼厂的建设中破土动工。该冶炼厂将使用澳斯迈特炉技术,年产能约为4万吨。该公司预计,新冶炼厂将于2021年年中投入运营。

天马目前经营着两家冶炼厂,位于Kundur, Riau和 Mentok, Bangka Belitung。冶炼厂的年产能约为54000吨,在2018年生产了约33500吨精锡。公司增长战略的一部分涉及升级冶炼厂,以提高低品位矿的加工能力。 2020年印尼Timah精炼锡产量料同比增加5% 2020年1月:印尼国营锡矿商PT Timah的公司秘书Abdullah Umar Baswedan周一表示,预计今年公司精炼锡产量将增加约5%。他表示:“今年的产量目标将略高于2019年实际产量。也许增幅在5%左右,但我们将监控价格走势。”Timah是全球重要锡出口国企业之一,公司尚未公布2019年业绩报告,但公司秘书Baswedan称,去年精炼锡产量预计在6.5-7.0万吨。 印尼国营锡矿商PT Timah将锡出口量下调2000-2500吨/月 2019年10月:印尼国营锡矿商PT Timah将锡出口量下调2000-2500吨/月。

中国和印尼炼厂宣布减产 锡价飙升 2019年9月:全球最大的两家锡生产商——中国的云南锡业和印尼的PT Timah——今年总计将减产约3万吨。

此前对今年全球锡供应的预估大多在35 - 38万吨之间,这意味着约8%的供应来自市场。以云南锡业(Yunnan Tin)为首的14家中国冶炼厂表示,它们已同意今年总计减产20,200吨。他们于周四在中国西安举行的国际锡协会(ITA)会议上宣布了这一消息。PT Timah公司秘书Abdullah Umar Baswedan在短信中对路透表示,

该公司预计将从今年6 -7万吨的年产量目标削减1万吨。 印尼Timah预期2019年锡销售量为60,000吨 2019年8月:印尼国营锡矿商PT Timah财务总监Emil Ermindra表示,该公司预估今年精炼锡销售量约为60,000吨。

公司数据显示,这将较2018年的29,914吨增长逾一倍。公司投资者关系副总裁Adi Hartadi称,公司在今年1-6月期间销售了31,600吨精炼锡,高于去年的大约12,700吨。

附录三:特别列出了世界主要锡产业的公司,是2019年资料,还是比较新的。

其中2019年天马公司的产量大增,是因为印尼国内的民营小锡矿的锡,必须卖给天马公司(或者称为认证),然后以天马公司的名义出口。并不是天马公司的产能突然翻倍。不过2021年天马公司号称有4万吨的冶炼厂年中投产,让我们密切关注进程。我认为,因为锡精矿的产量问题,新增冶炼产能并不等于在7万6千吨的基础上,再增加四万吨。

下载APP

下载APP