下载APP

下载APP

说起健民集团不一定很多人都认识,但对于这个产品龙牡壮骨颗粒,我想绝大部分不陌生吧,也算是一个家喻户晓的品牌。

今天我们来聊聊龙牡壮骨颗粒的主人:健民集团,初识这家上市公司,一眼看过去,太一般了,很难找出特别大的亮点:

盈利能力一般,过去10年ROE从未超过15%。

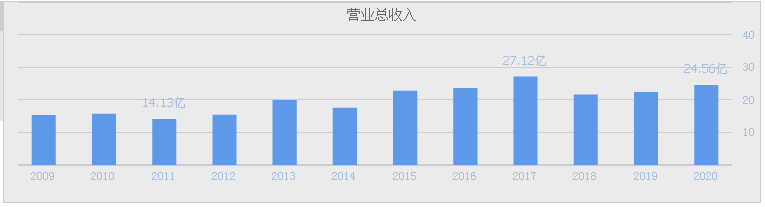

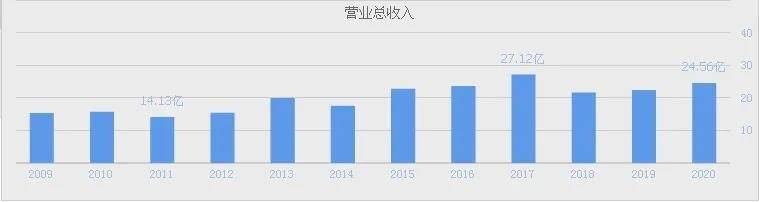

而且过去十年营收变化不大

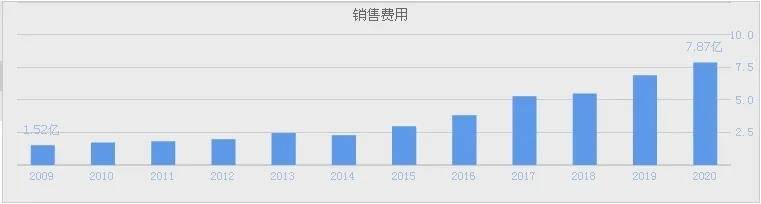

销售费用逐年增长

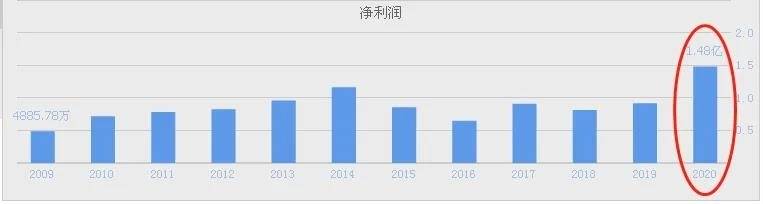

吞噬了大量的利润,唯一的亮点是2020年的净利润终于创出了历史新高。

然而净利润的含金量并不是很高,经营现金流常年小于净利润。

现在我们来研究下2020年公司净利润大幅提升的原因:

2020年毛利率较2019年小幅提升

毛利率提升的原因是成本得到控制:报告期内,公司实施精益生产、5S 管理、阳光采购等管理措施,营业成本得到有效控制。

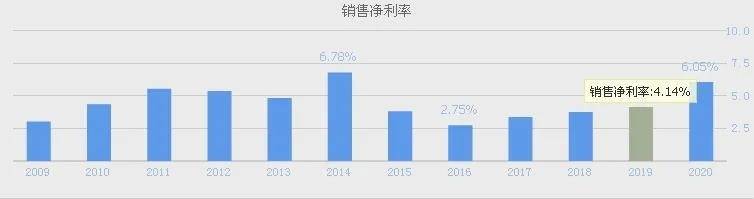

毛利率的提高提升了净利率

但净利率的大幅提升,不仅仅是由于毛利率的小幅提升,更重要的是参股的武汉健民大鹏药业有限公司投资收益增加。

2020年的投资收益1.04亿,而公司的净利润才1.48亿,投资收益占净利润的68%左右。

看完这里,在我的脑海里出现了两个问题,一个毛利率过去几年逐年提升,但存货周转逐年下滑,为什么?

还有一个问题是公司的投资收益逐年增长,占利润的比例非常高,公司投了哪家企业?

先看第一个问题,公司的营收有两个重要的组成部分:商业跟医药工业。

2020年商业占营收的54%,利润只占7%左右;而医药工业占46%,利润占了92%,也就是说医药工业是公司利润的最主要来源,所以分析公司,我们最重要的是看医药工业。所以我们看这个过去十年的营收意义不大。

我们最重要的是研究医药工业过去几年的营收是什么样的。

我统计了医药工业过去五年营收是逐年增长跟毛利率过去五年逐年增长是相符的

而高毛率低周转的医药工业占总营业的比例越来越大,所以存货周转率逐年降低也是符合商业逻辑的。

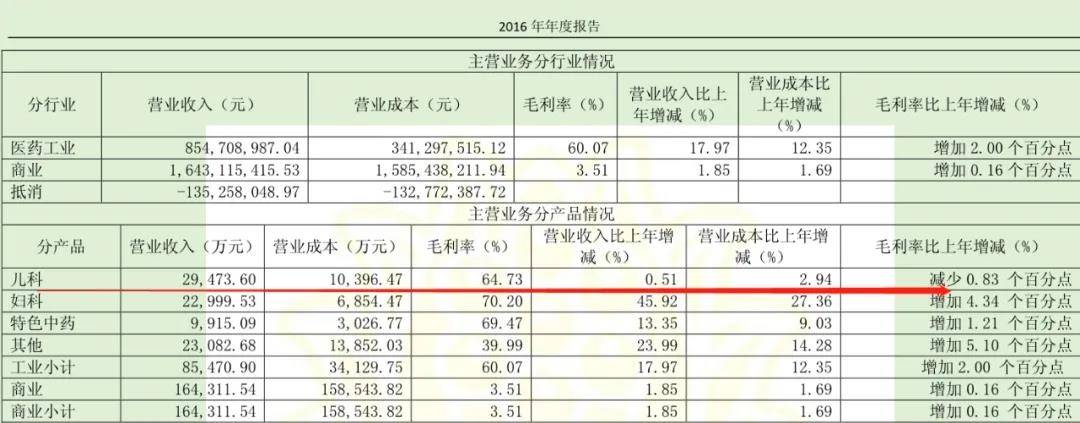

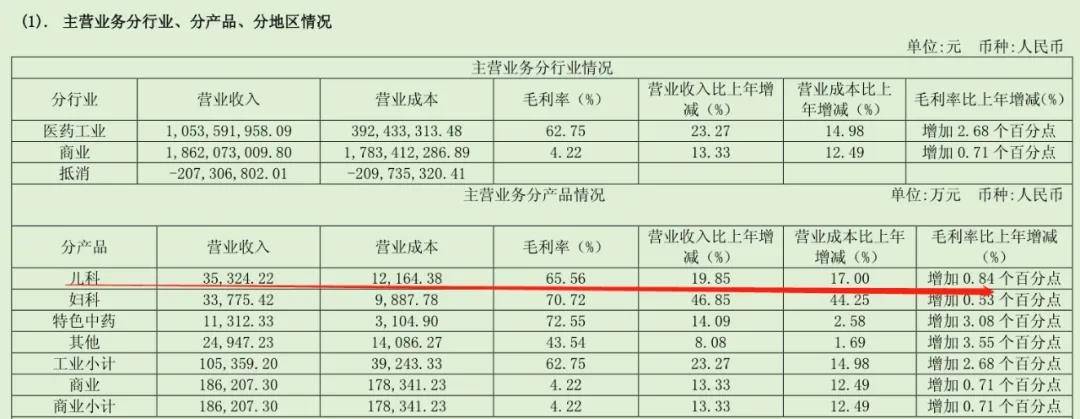

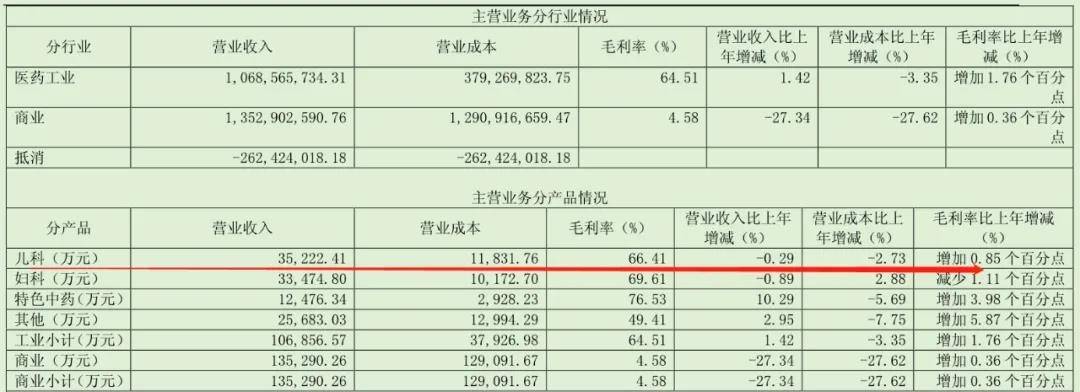

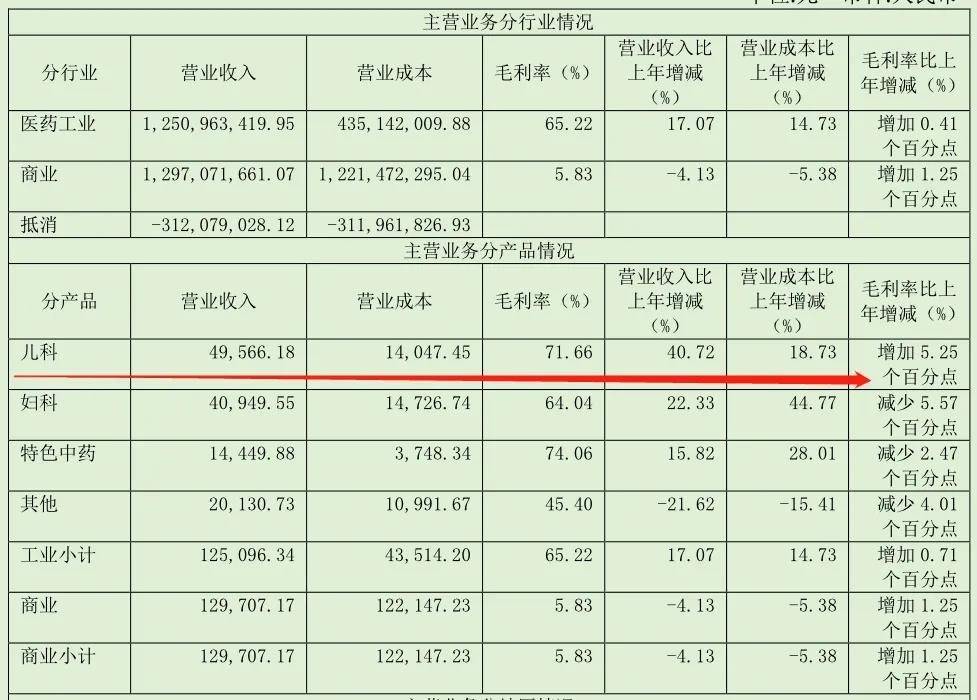

我们继续研究,医药工业可以分成:儿科、妇科、特色中药、其他

2016年分产品营收

2017年分产品营收

2018年分产品营收

2019年分产品营收

2020年分产品营收

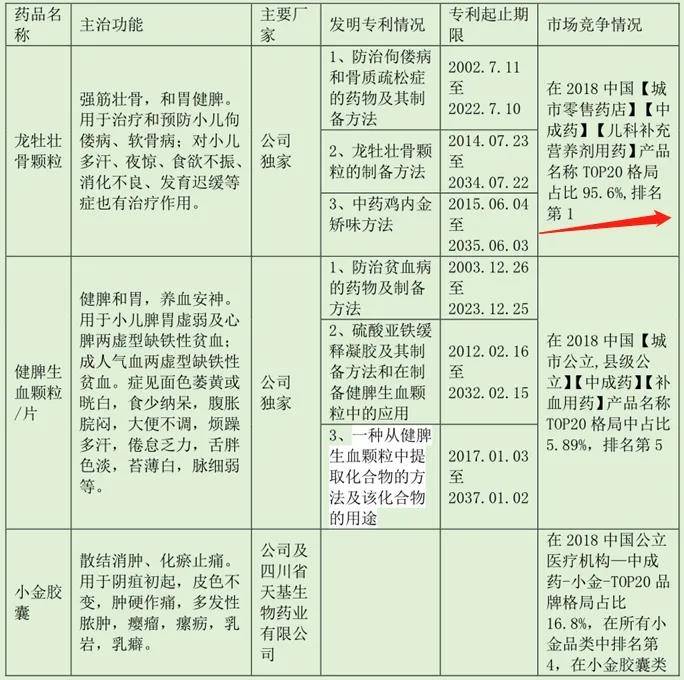

从过去几年来看,只有儿科从2016年营收2.9亿增长到2020年6个亿左右,毛利率从64%增长到86%,成长非常迅速,儿科在医药工业占了重要组成部分。特别是在2020年儿科的毛利率增加了14.36%。而这个儿科的产品就是龙牡壮骨颗粒。

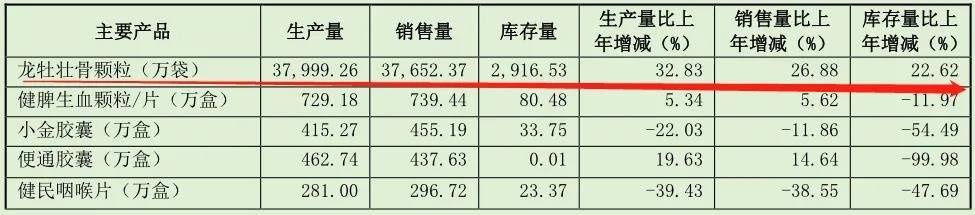

龙牡壮骨颗粒过去几年市场占有率怎么样?

2016年占比11.12%,排名第4

2019年占比95.6%,排名第一!

小结:

从公司过去那么多年营收变化不大,但公司内部不断优化产品结构,慢慢剥离低毛率的医药商业,逐步提高医药工业,这跟我前几天发的恩华医药有着非常相似的地方,欢迎关注:国内唯一一家中枢神经制药企业。而医药工业核心品种就是我们经常在电视广告看到的:龙牡壮骨颗粒。目前占市率已经95.6%了,稳居第一,毛利率也达到86%。我在想未来这个市场的空间有多大,能否持续扩容,这一点我有很深的疑问,因为过去几年人口出生率逐年下滑,未来持续下滑的概率仍然非常高,而这个毛利率已经达到86%,不低了,能否持续涨价还是要打个问号的?因为龙牡壮骨颗粒可不像片仔癀那么稀缺啊,但是降低成本还是有可能的。在资产负债表中有个在建工程。

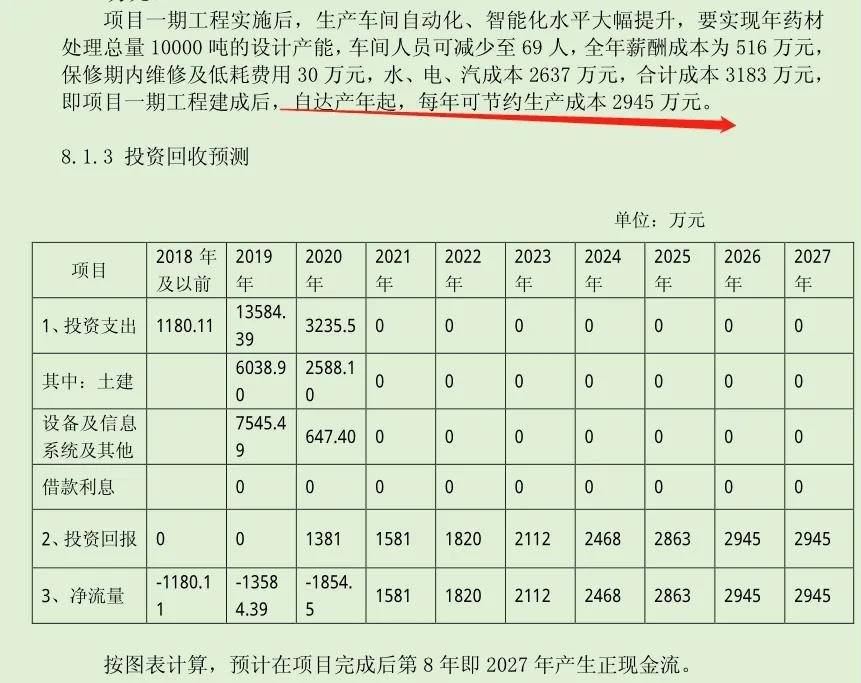

2018年公司在建工程大幅增长,就是制造基地建设与扩产升级。

这里面有每年可节约生产成本的测算。

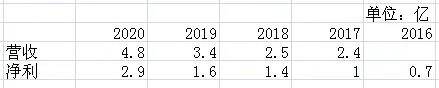

下面再看看公司利润的大头投资收益是来自于公司参股了33.54%的健明大鹏。我统计了过去五年分享出来,2016年没有营收数据。

从这张表中可以看出健明大鹏过去几年营收增长快速,净利润从2016年0.7亿增长到2020年2.9亿,增长了4倍左右,增速非常快!特别净利率,营收4.8亿,净利润2.9亿,50%的净利率,看起来像是印钞机一样,可惜公司披露的数据太少,很难判断其经营质量与成长空间,只能从目前作出简单的判断,健明大鹏是个非常优质的企业。

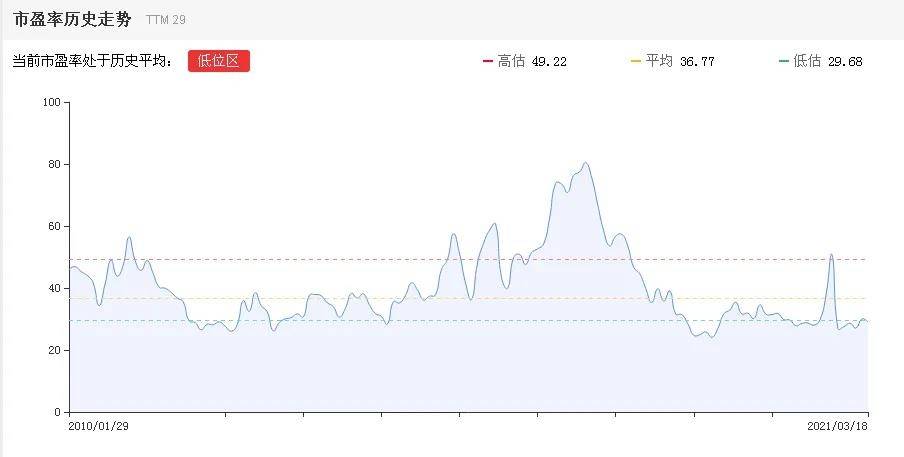

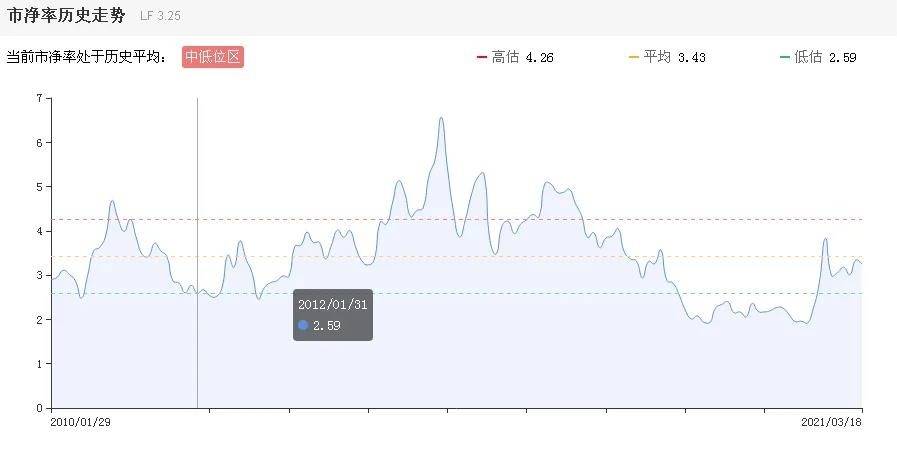

估值

公司估值处于不管是PE,还是PB,处于历史估值下方。

总结:

健民集团历史文化悠久,传承了“叶开泰”近400年的历史文化,秉承“遵古酌今、虔诚修合、 宁缺毋滥、 不好再来”的制造理念、 “并蓄兼收,损己无欺”的经营理念。“健民”、“龙牡”商标先后被认定为中国驰名商标。过去几年公司不断的进行内部优化,虽然营收没有增长,但2020年利润创出历史新高,证明了公司内部优化的成果。如何评估公司是否具备可持续增长,是个非常关键的因素,由于公司的研发费用低得可怜,这块已经剔除考虑,目前公司利润最重要的来源是龙牡壮骨颗粒这个细分行业的空间还能不能持续增长?还有健明大鹏未来的发展空间到底有多大?这个没有数据作为参考。目前公司处于历史估值下方,PE29倍,PB3倍,但在整个中药行业中算是不便宜的。对于这个估值我是持比较谨慎的。如果健民集团像长春高新一样,捡到了金赛药业,那么健民集团就真的便宜了。

下载APP

下载APP