下载APP

下载APP

“稀土没卖出‘稀’的价格,卖出了‘土’的价格。”

这是工信部部长肖亚庆3月1日在发布会上说的。

这句话大体意思就是说,目前我国稀土售价还非常低,未来还有很大的提升空间。

稀土是一种非常稀缺的资源,在民用和军事工业方面用途非常广泛,是先进装备制造业、新能源、新兴产业等高新技术产业不可或缺的原材料,有着“工业维生素”的美誉。

我国在稀土产业上具有独天德厚的优势,是世界上稀土储量最丰富的国家,是稀土第一大产国与出口国。曾经有一种说法是:“中东有石油,中国有稀土”,稀土也成为我国在世界谈判桌上一张强有力的底牌。

站在当前时点,很有必要对稀土行业重新关注。

01

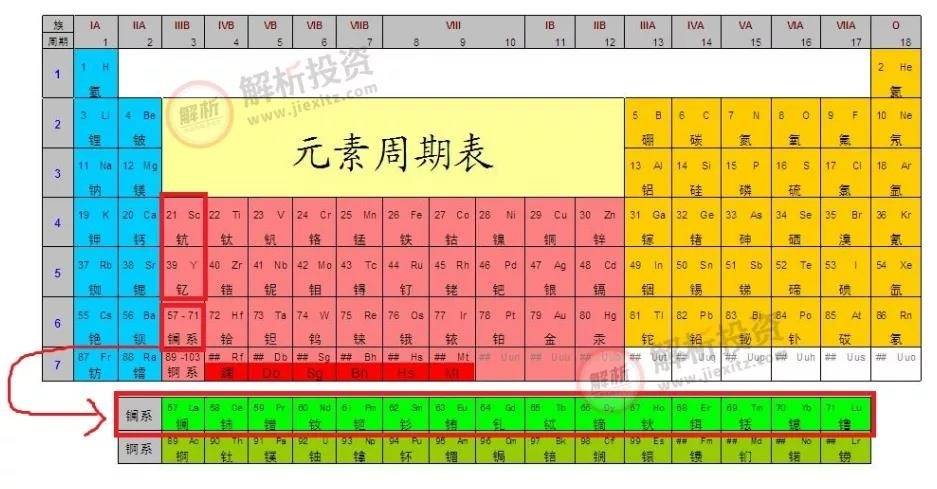

稀土虽然名字带有“土”,但其实跟土没多大关系,它是一些金属元素的简称。

稀土元素总共有17种,包括元素周期表中的15种镧系元素——镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系元素密切相关的两个元素钪(Sc)和钇(Y)。

通常来说,稀土又可以分为轻稀土和重稀土,重稀土的价值更为真贵。其中轻稀土包括:镧、铈、镨、钕、钷、钐、铕;重稀土包括:钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。

稀土的应用领域非常广泛,涵盖农业、工业、军事等诸多行业,是新材料制造的重要依托和尖端国防技术开发的关键性资源,被称为“万能之土”。

在工业上,稀土是“维生素”,在荧光、磁性、激光、光纤通信、贮氢能源、超导等材料领域有着不可替代的作用。

在军事上,稀土是“核心”,几乎所有的高科技武器都有稀土的身影,例如美国的“爱国者”导弹,正是在其制导系统中使用了钐钴磁体和钕铁硼磁体,用于电子束聚焦,才能精确拦截来袭导弹。

在生活中,稀土“无处不在”,我们的手机屏、LED、电脑、数码相机都使用到稀土材料。

02

稀土,非常稀缺,据美国地质调查局统计,全球稀土总储量为1.2亿吨。

其中,中国储量4400万吨,占比高达37%,越南和巴西探明储量均为2200万吨,各占比18%,俄罗斯1200万吨,占比10%,印度690万吨,占比6%,CR5达到90%。

我国是当之无愧的稀土大国,不单只是在储量上,在种类上也是唯一一个能够提供全部17种稀土金属的国家。

从产量来看,我国也是稳居全球第一。2019年我国稀土产量高达13.2万吨,全球占比63%,美国、缅甸、澳大利亚产量站别分别为12%、11%、10%。

我国具备非常先进的稀土采掘、冶炼、分离提纯等技术,2019年冶炼分离产量高达15.5万吨,占全球比例89.3%。

近年来,我国持续对稀土资源进行整合,目前已形成6大稀土集团,资源控制度接近100%。这六大稀土集团分别为北方稀土、中国铝业、厦门钨业、中国五矿、广东稀土和南方稀土。

03

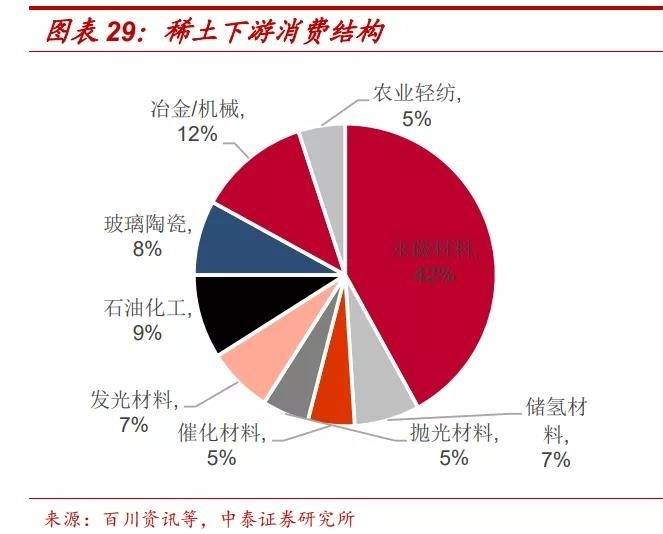

稀土凭借其优秀的磁、光、电性能,主要应用在新能源、新材料等战略性新兴领域。具体来看,永磁材料是最主要的应用领域,占比高达42%。

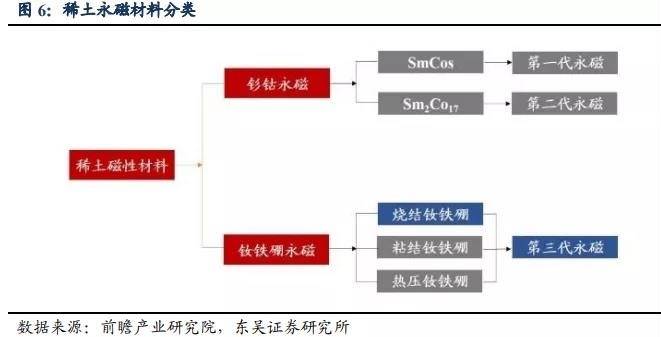

稀土永磁材料分为钐钴永磁材料和钕铁硼永磁材料,其中钕铁硼磁材是第三代稀土永磁,应用最为广泛。

钕铁硼主要应用在电机上,包括汽车、风电、空调等。其中汽车领域占比50%(传统汽车38%、新能源车12%),风电占比10%,变频空调占比9%。

也就是说,稀土最大应用领域在永磁材料,永磁材料主要应用领域在汽车、风电、变频空调。

所以我们只需要分析这三个应用领域,便能知道稀土的大致需求情况。

04

在“碳中和”目标推动下,新能源汽车快速发展将成为钕铁硼磁材需求增长的最大看点。

2020年,我国汽车产量2463万辆,同比下滑1.4%,新能源车产量145.6万辆,累计同比17.3%。

据机构预计,每辆新能源汽车耗用钕铁硼磁材3kg,考虑到60%的损耗,折合毛胚量为5kg。到2025年全球电动车产销量将突破1200万辆,渗透率突破10%,对应磁材消耗量将从2020年的1.2万吨增长至2025年的6万吨,复合增速在35%以上。

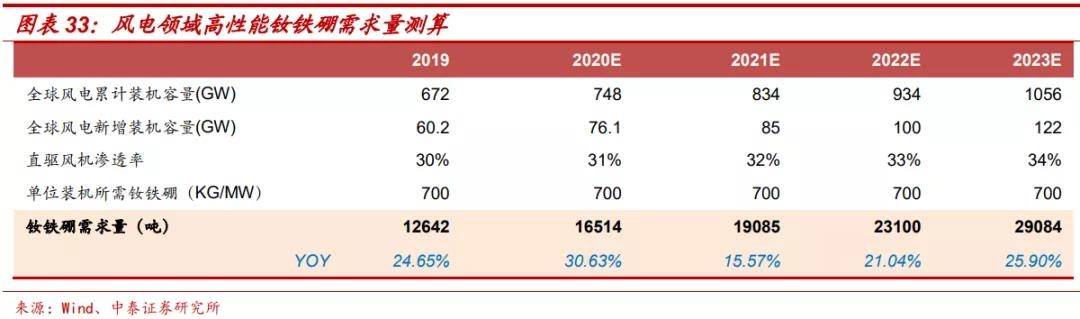

风电方面,装机量也呈现高速增长。2010-2019年,全球风电装机量从19764万千瓦增至65056万千瓦,复合增速为14%,我国风电装机量从4473万千瓦增至23632万千瓦,复合增速高达20%。

当前全球风电永磁直驱电机渗透率为30%,机构假设渗透率每年提升1个百分点,每MW永磁直驱电机消耗钕铁硼0.7吨,预计2023年风电领域新增装机带来高性能钕铁硼需求量为2.91万吨。

空调方面,主要受益于能效标准提高,空调用钕铁硼将出现结构性增长。当前国内钕铁硼变频空调渗透率不足50%,机构假设2023年渗透率达到90%,对应全球钕铁硼需求量将达到21068吨。

另外,根据百川资讯,到2025年,我国钕铁硼需求将达40万吨;其中,高端钕铁硼需求

将达到25万吨,中低端钕铁硼需求将达到15万吨。对应的氧化镨钕需求为13.73万吨,

2020-2025年复合增速高达16.3%。

05

再来看看供给方面。

今年2月19日,工信部发布2021年第一批稀土开采、冶炼分离总量控制指标。稀土矿指标共计84000吨REO(稀土氧化物),较2020年第一批指标增加18000吨REO,其中轻稀土矿增加16085吨REO,中重稀土离子矿增加1915吨REO。

我国整体延续了之前的政策思路,中重稀土继续严控,面对下游需求快速增长,轻稀土指标有序放开。

美国方面,MountainPass是在产的主要矿山,储量为150万吨REO,设计年产能为4万吨REO,目前产能已经爬坡至满产阶段,且短期矿山无扩产规划。

缅甸方面,近年来随着稀土矿的大量开采,优质资源供给不断减少,矿山资源的减少使得开采商开始选择其他地区开采,品位有所下降,缅甸矿产量或将逐渐减少。

澳大利亚Lynas旗下的MountWeld矿山,是一个稀土、铌、钽和磷共伴生矿床,该矿于2013年投产,初始产能在11000吨(REO)/年,随后增加到25000吨(REO)/年,目前产能利用率约75%左右,短期矿山端无继续扩产计划,产能增量较为有限。

从各大稀土主产国来看,供给侧增长比较有限,在需求快速增长情况下,有望产生较大缺口,推动稀土价格攀升。

06

特别是2020年下半年以来,经济快速复苏带动稀土需求增长。据百川数据,2020年氧化镨钕生产商库存从1万吨快速降至0.3万吨附近,库存去化70%。

从价格来看,2020年3月份以来,氧化镨钕价格由26.8万元/吨上涨至59.85万元/吨,涨幅123%。

但从历史数据来看,我国氧化镨钕价格在2011年最高涨至124.9万元/吨,主要是因为当时我国对稀土黑色产业链进行打击,实行出口配额制度等。

此前工信部部长认为稀土卖出了“土”的价格,在国家对供给管控、需求快速增长下,稀土价格仍有上涨的空间。

此外,2021年1月,工信部就就《稀土管理条例(征求意见稿)》公开征求意见,这将规范我国稀土行业管理,有利于稳定稀土市场,对维护我国稀土战略资源安全、推动国内稀土产业链健康发展起到重要作用。

07

最后来看看有哪些上市企业将受益于稀土行业的快速发展。

前面也提到过,我国稀土资源主要掌握在六大稀土集团手上,对应的上市公司有北方稀土、五矿稀土、中国稀土等。

北方稀土(600111):公司是全球最大的稀土产品供应商,主要生产经营稀土原料产品(稀土盐类、稀土氧化物及稀土金属)、稀土功能材料产品(稀土磁性材料、抛光材料、贮氢材料、发光材料、催化材料)和部分稀土应用产品。

五矿稀土(000831):六大稀土集团之一中国五矿的唯一稀土上市平台,国内最大的南方离子型稀土分离加工企业之一,国内产能规模最大的中重稀土分离企业。主导产品包括高纯的单一稀土氧化物及稀土富集物等。

中国稀土(00769):公司主要通过两大分部运营。稀土分部从事稀土产品的制造及销售业务,产品包括金属氧化物及荧光产品。耐火分部从事耐火产品的制造及销售业务,产品包括高温陶瓷产品及镁砂。公司业务覆盖中国、欧洲国家、日本及美国等市场。

下载APP

下载APP