下载APP

下载APP

4月23日爱尔眼科发布了2020年的年报以及21年的一季报。我在去年7月16日就写过爱尔眼科,作为仍在跟踪的一个股票,今天来分析一下它的年报。在分析年报之前,对它的业务先做个介绍。

爱尔眼科是做什么的

爱尔眼科是一家专业眼科连锁医疗机构,从事的就是各类眼科疾病诊疗、手术服务与医学眼光配镜。从下面的营收数据可以看到,公司的业务很简单,在眼科这一专业领域里做到了行业绝对龙头。

爱尔眼科都有哪些好的地方呢?

首先是赛道好。

爱尔眼科主要提供屈光手术、白内障手术、眼前段手术、眼后段手术、视光服务项目和其他眼科项目,其中屈光手术和白内障手术是公司的主要收入来源。

眼科作为专科,与公立医院直接竞争少,业务集中,解决痛点问题,一旦形成口碑,就会形成良性循环,促成其扩大就诊规模。

其次是市场空间大。

信息时代,90%的信息需要通过视觉,近视患者不断增多。

老龄化加剧,老龄人口的白内障患者数量增加。

生活水平提升,人们对眼科治疗的重视度提升。

科技进步提升,带来更多的治疗选择,也带来更大的业务量。

第三是复制能力强。

医院管理实现标准化,体外培养,盈利后逐步注入。

集中在眼科这一专科领域,业务集中,管理难度下降,标准化管理提升成功概率。

规模效应和口碑效应吸引更多患者就诊。

爱尔眼科刚上市时只有10多家医院,经过十多年发展已经发展到300多家。通过并购基金在公司外部进行孵化新的医院,待具备盈利能力后装入上市公司,这样可以充分利用产业基金,加快公司发展。该模式成功的核心要素,就是可复制性:每个项目都是标准化运作的。

第四是盈利能力强而稳定。

2010年开始受到白内障医保政策影响,毛利润率有所下降,之后重新回升。

第五是行业壁垒高,护城河宽广。

眼睛作为心灵窗户,其重要性不言而喻,因此眼科领域首重安全,口碑和资质极端重要。爱尔眼科在全国多年的口碑积累,是其强大的护城河。

眼科治疗设备投入大,一般的门诊很难承受,加上口碑相对医院不占优势,因此很难与连锁眼科医院竞争。

还有人才壁垒。独立经营的公立医院眼科以及眼科医院,独立经营无法充分利用人才优势。而爱尔眼科的规模优势可使高端眼科人才得到更大程度的利用。另外,公司又通过股权绑定等方式牢牢锁定这些人才,进一步增强了其人才优势地位。

有哪些不好的地方呢?

首先就是估值有点高。

去年7月我写文章时股价40多元,当时其实已经不算低,现如今9个月过去,股价在经过调整之后仍在70多元,估值尤胜去年,高估值会让未来的回报吸引力下降。

第二就是医疗事故带来的黑天鹅。

前段时间爱尔已经经历了一次黑天鹅。眼科相比于口腔科的护城河要宽,正因为眼科一旦出现问题后果就很严重。但有利必有弊,这既是护城河同时也是紧箍咒。

第三就是管理风险。

其实医疗服务这一块在技术上并没有太多壁垒,更多需要精细化管理以及可复制的管理模式,爱尔眼科在眼科这个专科领域实现了专业化的管理及标准化的扩张,未来这个管理模式是否能适应市场,以及市场是否出现更颠覆性的管理模式,是一个潜在未知数。

去年7月我分析觉得未来十来年,其营收的空间大约会在1800亿到2000亿,净利润大约在250到300亿。按照大约30倍的估值来说,就是8000到9000亿左右。当时市值1800亿看起来回报还可以,不过当下市值已经3000亿了。或许优秀的管理层会不断创造奇迹,这个需要我们进一步观察。

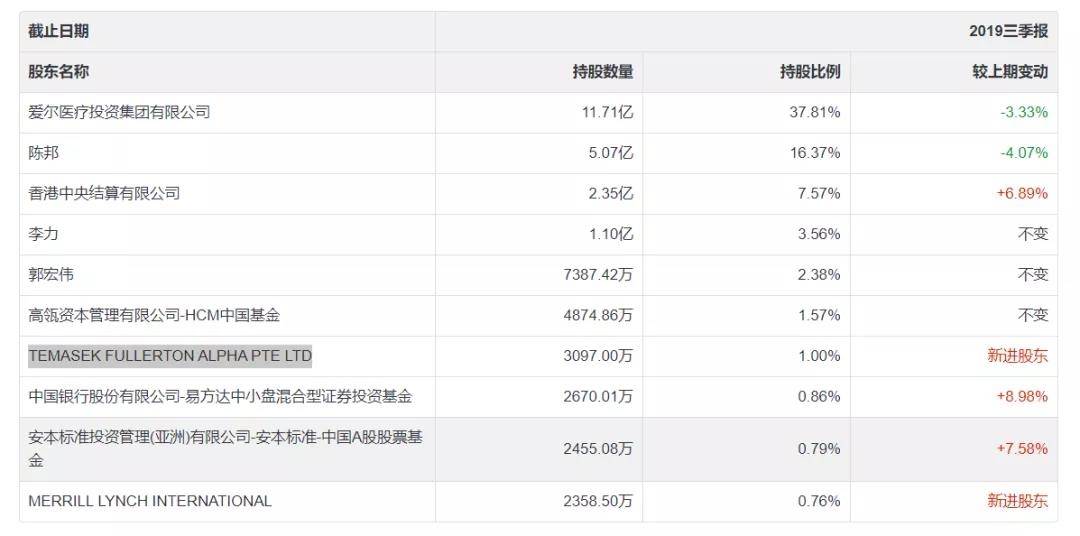

高瓴资本的重仓股

高瓴资本投资爱尔眼科可以追溯到2017年,当时爱尔非公开发行股票,在当年的12月15日,高瓴资本进入十大股东,持股比例2.58%,排名第六:

以前复权股价来说,当时的股价为10.7元,而当前为70.6元。

不过到了一季报时,高瓴资本的持股就减少到2.34%了,其余股份都是限售股。

一年后,到了2019年的一季报,则减持到1.57%。在2018年到2019年这段时间,爱尔眼科的股价坐了个过山车,最终股价变化不大,而高瓴资本赚到的主要就是定增的折扣加2017年年底那一小段上涨,收获有限。

之后高瓴资本就没有再减持过,一直持有至今。

除了高瓴资本之外,还有一个淡马锡也在十大股东之列。淡马锡进入爱尔牙科十大股东最初是在2019年三季报,按前复权股价大约在27元。同时进来的还有第十大那一串英文:美林银行,是美国的大投行之一,在2008年那次金融危机时遭遇危机,被美国银行收购了。大家只需要知道,这也是一家比较大的投行就行了。

顺便提一下,第九位的安本标准投资也是一家比较大的外资投资公司。至此在十大股东中出现了四个狠角色,公司的质地可见一斑。

2019年三季度公司的估值比当前略低,与2020年7月时相当,可见这些外资大佬也认同公司的高估值。

2020年一季度,安本还有增持,持股达到0.85%,位居第八,而美林银行则退出了前十,不过安本在中报时就减持了,持股降到0.68%,其他两家都没变化。

淡马锡在2020年年报时略有增持,在一季报时又减了下来,总体保持稳定。

按持仓比例,高瓴资本持股45亿,淡马锡持股29亿,都是不小的投资。

爱尔眼科的年报

2020年,公司门诊量达到754.9万人次,同比增长13.89 %;手术量69.5万例,同比增长14.19%;营收119.1亿元,同比增长19.24%,这表明客单价有所提升。在实现营收快速增长的同时,净利润达到18.8亿,同比增长31.16%;归母净利润17.2亿元,同比增长25.01%;扣非后则增长49.12%。

简单来说,就是营收维持快速增长,而盈利能力仍在提升。

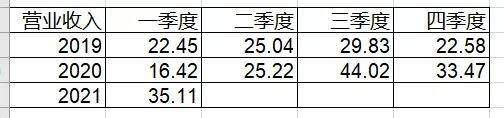

这是我从各季度营收数据里分解出来的。可以看到,2020年一季度的营收受到影响比较大,但在二季度已经恢复,三季度开始快速增长。2021年一季度延续了之前的增长。

从销售毛利润率来说,公司在去年一季度疫情期间的毛利润率也有较大的下降,不过在二季度即告恢复,在四季度还达到了59.68%的新高。

公司在2020年一季度的毛利润率下降的有点多,为此需要找找究竟何种原因,下面是从半年报和年报中摘出来的营收构成,虽然不能再细分为各季度,不过也能说明一些问题。

从上面的营收构成中可以看出,医疗服务、白内障手术及眼前段手术、屈光手术影响较大,且应该主要影响在一季度。

从下面的各营收构成的毛利润率来看,毛利润率最高的业务是屈光手术,最低的则为眼后端手术。公司上半年的毛利润率普遍低于下半年。

各业务毛利润率均下降,且低毛利润率业务影响相对较低而高毛利润率业务影响相对较大,这使得一季度的毛利润率降幅比较大。那么是不是公司为了促销降低了服务价格,进而造成毛利润率降低呢?其实不是,下面是成本构成:

在这个里面,只有医用材料是弹性成本,其他成本都是刚性成本,也就是说,无论营收多少,其成本都是很难压缩的。有些医生的收入有绩效公司,任务越多收入越高,但也都是有保底收入的。而折旧、房租等更加刚性。

下面是2020年一季报中的现金流量表,左侧数据为2020年一季度的,右侧为2019年一季度的,你可以看出公司支付给员工的工资其实并没有减少。

所以我们可以知道,公司的成本相对刚性,而收入则更加弹性,在收入快速增长时毛利润率上升,在收入下滑时毛利润率下降。

来看看各季度的销售费率:

可以看出,2020年的销售费率相比2019年还有所下降,下面是年报中销售费用的构成:

![]()

可以看出,2020年的销售费用相比2019年基本没有增长。具体项目上,人工费用增长了8%,而广告费、差旅费等由于疫情影响反而出现了减少。

下面是管理费用明细,可以看到同样的情况:

可以看到人员、房租、折旧、维修等与公司规模相关的费用都在增长,而差旅费、汽车费还有所减少。公司的管理费用增长不足10%,管理费率总体是下降的。

公司的借款一直不高,也因此财务费用率一直就不高。

小结一下,毛利润率随着收入的快速增长而逐步提升,而三费费用增长却相对有限,这使得营业利润增长要快于营收增长。

我们回到公司的核心竞争力上来,公司这种标准化的扩张模式有助于公司稳定三费费用,而公司通过不断整合资源优化管理,可以有效控制管理费用和销售费用的增长,进而不断提升公司的盈利能力。也因此公司未来的净利润率还有上升空间。

2020年归母净利润增速与扣非增速有较大的差异,其原因在于有一个3.69亿的交易性金融资产公允价值减值,还有一个3.26亿元的对外捐赠,另外还顺便计提了3.62亿元的商誉。

下面是公司最近十年的商誉,可以看到最近几年商誉规模在迅速扩大,2020年已经达到38.78亿了。过去一两年经常会有上市公司巨额的商誉减值计提,进而造成巨额的亏损。爱尔眼科的商誉从绝对值上来说不小,从占资产的比重来说,大概占了超过1/3,这个比重也是非常高的。

2018年公司商誉减值了1.9亿,2019年减值了3.1亿,2020年再减3.6亿。爱尔眼科是通过体外培养,成熟后上市公司回购,这期间必然会产生商誉,也因此未来商誉的规模还会继续膨胀,而商誉的减值也会常态化。

对这个问题,我觉得需要关注,尤其是未来公司扩张会更多渗透到低线城市,盈利能力依赖于客流量,客流量无法维持则盈利无法实现,不仅影响到公司的扩张,同时并购带来的商誉也是一个不小的负担。

公司未来的看点

爱尔眼科所在的是医疗服务中的眼科医疗细分行业,在这个行业里,爱尔眼科是绝对的行业龙头。

我们当前处在信息爆炸的时代,什么地方都需要眼睛,年轻人近视比例不断增加,而随着老龄化的到来,白内障市场也在增长。眼科服务其实是一个老少通吃的市场。

另外一个就是随着生活水平的提升,人们对于眼睛健康的重视程度也空前提升了,这又催生了新的医疗服务需求。

总而言之,这是一个需求不断增长的市场,在2019年整个市场大约有1240亿元,未来还将不断增长,2030年估计会有5000亿元的国内市场规模,国外市场先不考虑了。

爱尔眼科的机会在于,一方面总体市场空间还在增长,另一方面由于公司的竞争力,使得市场份额还在提升。除此之外,公司的盈利能力也在不断提升。这三方面下来会使得爱尔眼科就具备了机构所热衷的较大的成长空间。

说点自己的想法

最近市场热捧的股票,股票都有较好的现金流,较强的竞争力和持续而稳定的业绩增长,但估值也高得吓人。

之前的股票市场还炒作预期,最近几年逐渐销声匿迹了,现在的市场喜欢看当下。其实当前一些市场热门股高得吓人的估值正是在看预期,换句话说,市场的预期现在很实际:过去你持续增长,并且未来也看得见能持续增长,就会给你高估值,否则免谈。

过去持续增长的公司有不少,但不见得都有高估值,典型的如万科A、保利地产这些地产股,还有中国建筑这种建筑股,以及如工商银行在内的银行股。

当然我们不考虑行业差异来谈估值也是不合适的。上面提到的这几个行业普遍都是高杠杆,地产和建筑的经营周期也较长,这无疑都加大了经营风险。另外一个最为重要的因素就是:预期不好。房地产行业当下处在房价高企而行业规模已经十分巨大的背景下,即便是龙头万科,市场也很难给以更多的乐观。而与房地产息息相关的建筑业,市场也乐观不到哪里去。

从我的认识来说,我们看估值还是要深刻认识行业的性质,认清行业所处的情况是否与市场认知一致,如果是一致的,那么这个估值就有它的合理性。而如果不一致,则可能是风险或者机会。只是,我们不应该轻易下结论,因为不确定的东西真的很多。市场虽然并不高明,但也并非一无是处,更多的时候,愚蠢的是我们自己。所以任何时候保持一个谦虚谨慎的态度,总是有必要的。

下载APP

下载APP