下载APP

下载APP

最近一季度业绩密集披露,与此同时抱团股有所抬头,今日盘中大次新板块走得各个都颇为惊魂,曾经的妖股西域旅游直接被ST了,一字跌停。大热股华康股份受海运费用提升以及人民币升值压力再叠加公司加大了研发及推广投入扣非利润同比大降46%至5100多万,直接被摁在跌停,这走势和立高食品简直天壤之别。同样芯原股份也是一季报不太好大跌超8%,芯海科技其实整体业绩还行就是持有通富微电计提了不少减值损失早盘一度跌超14%....

最近科创情绪开始回暖,印度疫情刺激下大医疗板块加速估值回归,但是板块内个股分化比较厉害,最近剖析过的医药股诺禾致源、翔宇医疗、科美医疗这几天均表现不错,疫情股方面除了热景生物,之江生物也比较活跃,但是切记贪婪。

随着一季度报披露机构持仓陆续曝光,社保新进次新股方面有中伟股份、共创草坪、北摩高科、极米科技、中望软件、浩欧博、科思股份、中科星图、惠泰医疗等,这里面还是买了不少科创,且几乎清一色的最近都是趋势性走势,后续还是需要筛选下跟踪,比如那个极米搞得人尽皆知,抱团太厉害。

最近上市新股也是非常多,其中C华利上市首日就被机构狂买,超千亿市值,给耐克等运动鞋做代工,资金可能把它当炒鞋概念股了,4月28日上市两只新股科创新股涨幅不低,侧面反应越来越多人开始关注科创。

下面继续来说一只科创新股——霍莱沃,前段时间华为首款智能汽车隆重发布,智能驾驶再度成为热议焦点,而智能驾驶的核心就是毫米波雷达,在这样的风口下霍莱沃也因带有智能驾驶题材而在上市初期就受到热捧,不过霍莱沃的的价值远不止毫米波雷达,远看很多人还以为是雷达零部件商,但是其实霍莱沃的核心优势为软件,且主要用于军工相控雷达领域,先后为探月工程、北斗卫星、高分卫星等高难度项目提供服务,因涉及核心机密因此自主可控成为关键,其技术含量并不逊色于最近不断创新高的科创软件股中望软件。那么霍莱沃质地究竟如何?且看海豚为你深度剖析!

相阵雷达替代机械雷达已成趋势预计到2025年我国渗透率将超50%,市场空间超280亿

目前雷达行业以机械雷达为主,但是机械雷达集中一个位置发射信号波,通过机械转台旋转,让信号波发射到不同的方向,探测不同目标,其机械转动效率低,探测区域和探测目标有限。机械雷达主要厂商有法国 MVG、美国 NSI-MI 等外资。

近年来相控阵雷达逐渐拓展,其由数百至数万个的相控阵通道组成,每个相控阵通道由天线单元、 信号发射/接收组件和馈电网络组成,通过馈电控制电磁波束电子扫描,实现多波束快速扫描探测,还可以根据实际环境灵活的控制波束形状,在反应速度、目标更新速率、多目标追踪能力、电子对抗能力等方面都远优于机械雷达,总体相控阵雷达扫描速度更快、探测精度及可靠性更高、探测能力更强,正逐渐替代传统机械雷达。

2010-2019年全球相控阵雷达的总生产台数占比仅为14.16%,销售额占比为35.7%。我国相控阵雷达成熟于十二五器件,其中第一台 X 波段有源相控阵机载火控雷达在 2009 年获国防科技进步一等奖,预估2019年我国相控阵雷达市场规模约为 79 亿元,假设2025年相控雷达渗透率达50%,届时市场空间将达286.5亿元,总体未来替代空间巨大。

随着相控阵雷达逐步替代传统机械雷达,国防科工集团需要对传统测试系统升级改建,或直接新建相控阵校准测试系统,因此,相控阵校准测试系统正在逐步替代传统测试系统。

其中在机载平台方面,我国有源相控阵雷达将作为四代机的标准配置,空警 200、空警 500、空警 2000 等预警机也均采用大型相控阵雷达作为主要载荷设备,随着机载雷达的升级换代及新机装载需求的释放预计2017年起之后十年我国机载雷达市场空间达850亿元。舰载相控阵雷达的列装也是提高作战舰船性能的重要体现之一,预计2017年起之后十年我国舰载雷达市场空间达457 亿元。

有源相控雷达为主流,数字相控雷达是趋势

相控阵雷达按技术体制又分为如下三种——

- 无源相控阵雷达:配置了中央功率产生器,通过雷达内的无源网络对发射功率进行调整分配等,并为每一阵元分配了独立的移相器。

- 有源相控阵雷达:为每一阵元配置了一组完整的 T/R 组件,功能更完善,集成度与灵敏度更好,能量利用率更高,但成本和技术复杂度也较高。

- 数字相控阵雷达:进一步提升固态集成电路的占比,波束形成更灵活、且方便实现多波束及多波束跟踪,但其成本和技术复杂度更高。

其中有源相控阵雷达为目前主流,数字相控阵雷达与采用模拟器件的有源和无源相控阵雷达相比动态范围大,是相控阵雷达未来的主要技术发展方向。未来相控阵技术将逐渐向大规模、高精度、数字化等方向迭代发展。此次募投项目公司拟投资1.6亿用于数字相控阵测试与验证系统产业化项目。

公司是为数不多的同时掌握仿真+测试两种算法的企业,国防科工相控阵雷达领域占比超95%

无线通信和雷达领域主要通过对电磁波的分析推知出其初始状态,主要用途为定位、通信等。不过实际应用环境中的电场和磁场错综复杂,信号收发设备的电磁场、地理环境的电磁场和其他电磁干扰设备的电磁场相互影响,因此一般在出厂前需要充分检测产品的电磁性能。

公司专注于电磁场仿真分析与相控阵校准测试的算法研究,为数不多能同时掌握仿真和测试两种算法的企业(其中仿真算法可以为测试优化调整提供手段验证,测试算法对仿真结果进行验证),通过两种算法的交替验证,一方面能验证算法本身的准确性和有效性,另一方面能持续实现算法的优化和升级,有助于公司快速切入新的业务领域以及业务类型。

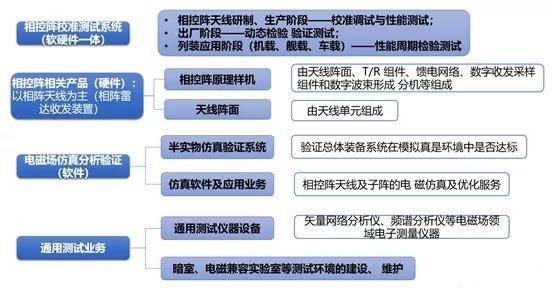

目前公司业务分为相控阵校准测试系统、相控阵相关产品(主要为相阵天线及其部件)、电磁场仿真分析验证业务、通用测试业务四大块,为相控阵的设计、试验、调试、优化、测试及列装后的检测与校准提供了全面的系统业务方案,主要应用于星载、机载、舰载及陆基等相控阵雷达,主要客户为国防科工下属单位,占比超95%,其中中国电子科技集团为公司第一大客户,2017-2019年收入占比分别高达76.6%、62.2%、32.14%;其他主要客户有航天科技集团、中国电子信息产业集团等。

下载APP

下载APP