下载APP

下载APP

看过《舌尖上的中国》这个节目的人,应该都知道节目的开头有这样一句话:“高端的食材,往往只需要采用最朴素的烹饪方式......”其实,也确实如此,再高端的食材也能通过最朴素的烹饪方式做出不一样的美味。在中餐里不管是朴素还是复杂的烹饪,有一样东西都是必不可少的,那就是酱油。酱油可以说是中国菜的灵魂,一勺酱油立刻就能让人尝出中国的味道。

回溯过去年十年到二十年,复盘整个行业的收入增速以及上市龙头公司的收入增速跟经济周期的相关性,调味品行业在整个食品饮料细分子行业中确实是抗周期性最强的。这里最具代表性的细分品类非酱油莫属。正因为如此,我们也在2020疫情期间趁着低价买了一些酱油股票。

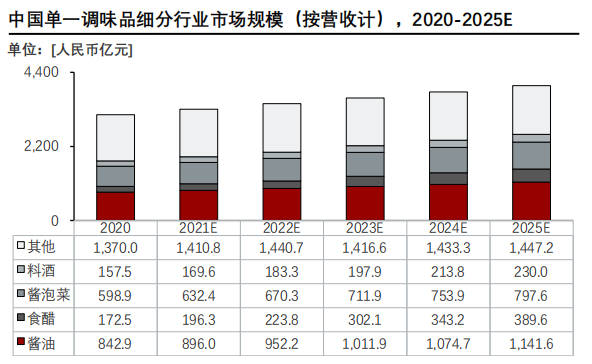

在我国单一调味品行业三千亿规模的市场中,酱油的规模最大,2020年,酱油行业在单一调味品行业中市场份额为26.8%。随着酱油产品的多样化、高端化发展,市场占比将逐渐上升。2020年至2025年,酱油行业市场规模年复合增长率为6.3%,高于整体单一调味品年复合增长率。

一、关注逻辑

对于酱油调味品的关注逻辑,还是没有变,2020年疫情期间的表现,更是印证了这一点。

调味品是日常生活必需品,刚需属性确保其受经济波动影响小,业绩确定性高,具有穿越周期的能力,是兼具盈利性和稳定性的好生意。

1)产品生命周期长,用户粘性高。调味品在生活中是让菜肴充满“滋味”不可或缺的产品,具有消耗较快、需定期购买的特点。消费者在重复使用和购买过程中,由于味觉的记忆特性,容易形成对某一产品习惯性偏好,因而调味品产品生命周期相对较长。调味品的刚需属性和一定程度上的“上瘾性”能够较好的解决复购率和用户粘性问题。

2)中国特色消费品,外资企业不占优势。东西方在饮食观念、烹饪方式、饮食对象等方面均存在巨大差异,再叠加调味品有着消费惯性,具有明显的代际传承属性。从这个维度来看,调味品与白酒相似,都是具有我国特色的消费品。正是基于此,国内调味品企业面对国外调味品巨头竞争时占有明显先发优势,国外调味品巨头在我国发展受限减少了行业竞争,有助于国内龙头提升市占率和盈利能力。

3)商业模式优秀,具备较强成本转嫁能力,能够持续分享经济发展的红利。从商业模式看,调味品企业上游多为农产品和包材等,农产品和包材价格透明,企业因采购量大而具有较强议价能力;对于下游经销商,多采取“先款后货”模式,而且调味品不需要投入资金进行高风险研发,现金流十分优异。与此同时,由于居民收入增长速度远超调味品提价速度,价格敏感度低;企业根据居民消费升级需求,不断推出更高端、利润率更高的产品,能够持续享受经济发展的红利。(但是根据最近一年豆粕的行情,我们可以看到原材料涨价的幅度是比较大,对于以豆粕为原料的千禾味业来说,从去年四季度开始企业毛利率下降幅度也是比较大的。以大豆为主要原材料的海天味业的毛利率一季度也有小幅下降,但是公司通过降低费用端的支出对冲了成本上行的压力,保证了一季度的稳定增长。中炬高新2021年一季度毛利率同比下降了2.6个百分点。因此原材料端的价格变动对于下游企业的利润率来说还是有比较大的影响的,我们需要时刻关注。)

4)我国外卖行业发展迅速,对餐饮业的增长也发挥了重要的作用,在外用餐的人均调味品摄入量约是家庭烹饪的1.6倍,商业餐饮发展促进了调味品销量的增长。由于餐饮发挥着饮食风味的引导作用,同时为了吸引顾客,餐饮需要不断创新菜品口味口感,也使得调味品在其中不断创新迭代,促进了调味品的多元化发展。

行业看规模大,产品易于保存,商业模式上厨师和客户粘性足,复购率高,赛道优秀。未来商业餐饮和消费升级后的产品升级给推新卖贵营造了行业提升盈利能力的空间。

这一次,我们还是重点来看一下在大A股上市的三家单一调味品龙头企业:海天味业、中炬高新、千禾味业。

首先,我们从渠道、产品定位、市场地位、制作工艺和原材料这五个方面先来了解一下这三家公司之间有些什么差异。了解了这些,可以帮助我们更加容易理解这三家公司在财务指标上的差异。

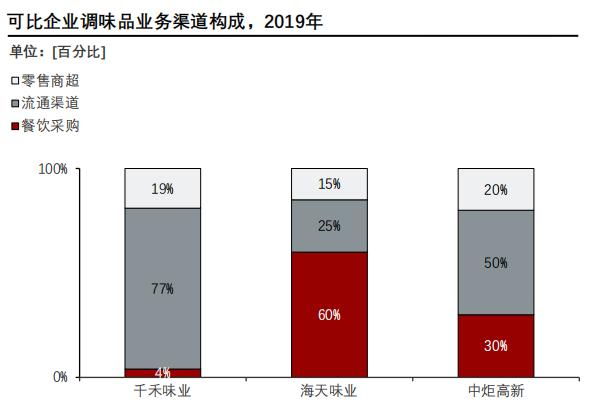

第一,我们先来看一下三家公司渠道构成比例。

从产品投放渠道看,千禾产品多投放于针对家庭的KA渠道;海天以餐饮渠道为主,零售渠道为辅。而中炬则着力于零售端,目前正逐渐向餐饮渠道发力。

第二,从产品定位看,千禾通过打造高端酱油明星产品加强其在细分市场中的品牌优势;中炬和海天快速发展中低端产品种类,以高SKU占领中低端酱油市场。另外,李锦记则延续其主力产品蚝油带给消费者的高鲜品牌形象大力发展高鲜酱油。

第三,从市场地位上看,海天在调味品行业具有强定价权,可通过提价将成本上涨的压力转移,同时提升渠道利润。从2008年开始,海天通过提价保证其毛利率,平均提价周期为2-3年。中炬和千禾为提价跟随者:中炬调味产品由于平均定价低,因此受海天提价影响较大,跟随提价较千禾更为频繁。

第四,从制作工艺上看,海天和千禾在高盐稀态发酵工艺上有所差异:千禾采用密闭恒温发酵方式,生产过程中的能耗较大,工艺复杂且需提取压榨设备,操作繁琐。但是,由于严格控制了温度和湿度,发酵效率高且损耗小。海天则采用日晒自然发酵,方式更为传统,酱香风味更浓郁,缺点在于原料利用率低,发酵周期长且卫生监管要求高。

第五,从原材料上看,豆粕及大豆为酱油生产的主要原材料。千禾酱油的原材料为豆粕,海天酱油的原材料为大豆和豆粕,中炬高新酱油的原材料则为大豆。中国大豆价格高于豆粕价格:整体看,中国大豆的价格高出豆粕价格23%,以大豆为原材料的企业生产每吨酱油的材料成本将高于以豆粕为原材料的企业。原材料皆为豆粕的千禾直接材料成本占总成本比例最低,制造费用占比最高:千禾使用的原材料为豆粕,其直接材料成本占比仅77%,远低于海天。但由于千禾恒温发酵的生产模式,较日晒自然发酵的海天味业,制造费用和人工成本较高。虽然千禾酱油的产量及销售额远不及海天,酱油业务尚未形成规模效应。但得益于豆粕较低的原材料价格,千禾毛利率接近海天。

2020年的成绩单都已经陆续发布了,接下来我们看一下这三家公司在2020这个特殊的年份里的表现如何。

二、重点财务指标对比

1、公司业绩

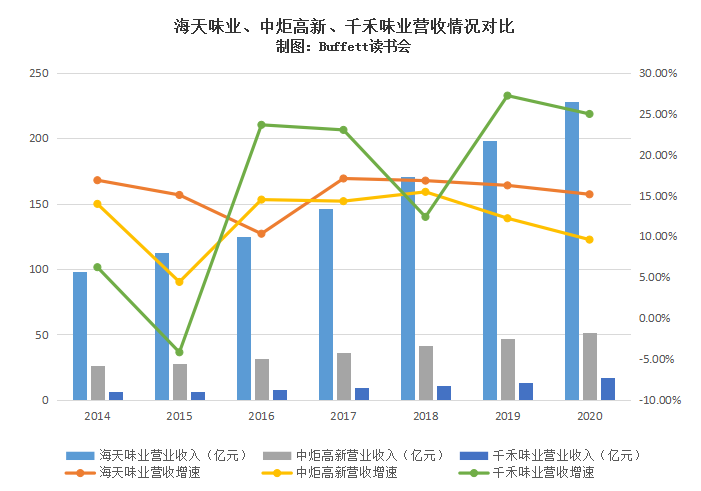

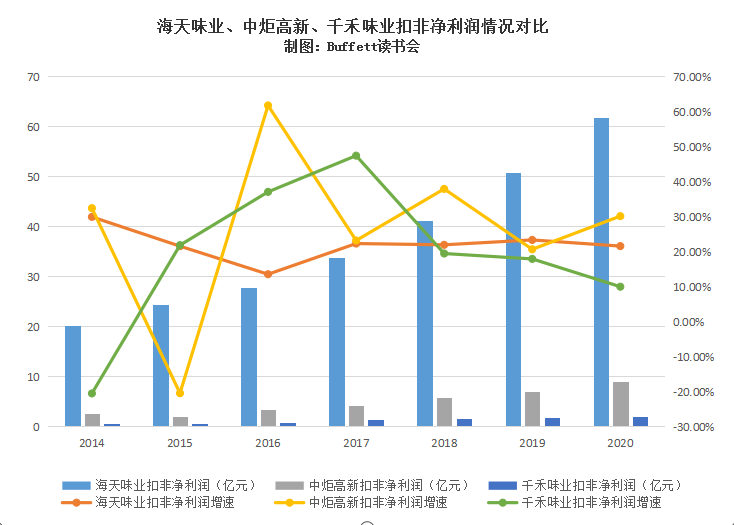

海天味业2020年实现营业收入227.92亿元,同比增长15.13%;归母净利润64.0亿元,同比增长19.6%;扣非净利润61.77亿元,同比增长21.51%,完成公司年初制定的收入227.8 亿(+15.1%)、利润63.2亿元(+18.0%)的经营目标。

中炬高新2020年实现收入51.23亿元,同比增长 9.6%;归母净利润8.90亿元,同比增长 24.0%;扣非净利润8.97亿,同比增长30.1%,业绩实现高增长。三项指标总体完成率1.03,全年稳健收官。其中美味鲜公司收入利润增长11.4%/18.1%,母公司、房地产子公司收入均有下降。

千禾味业2020年实现营收16.93亿元,同比增长24.95%;实现归母净利润2.06亿元,同比增长3.81%;扣非净利润2.01亿元,同比增长9.91%。

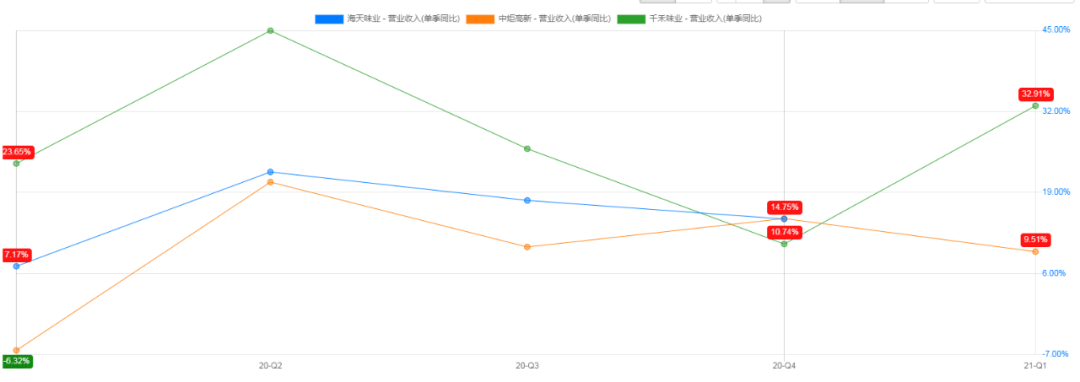

三家公司从营收规模上看,海天味业确实是当之无愧的行业老大。营收增速上,海天味业和中炬高新近两年都有所放缓,千禾味业的营收增速是三家中最高的。

从扣非净利润总额上看,海天味业也是遥遥领先的,千禾味业的扣非净利润总额最小,扣非净利润增速上,2019年三家公司还是比较接近的,2020年,中炬高新扣非净利润增速最高,千禾味业最低。

2、盈利水平

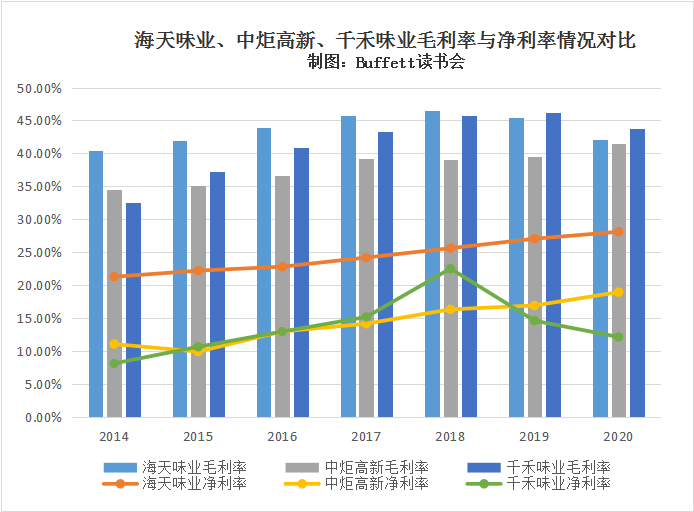

对比三家公司的毛利率水平,都还是比较接近的,2020年的毛利率都在40%以上。海天味业同比2019年毛利率都是有所下滑的。主要系新收入准则影响,公司将运费调整至营业成本、促销费用冲减营业收入所致。千禾味业毛利率下降主要是新收入准则的影响,原销售费用中与合同履约直接相关的运杂费和包装费计入主营业务成本,此外毛利相对较低的食醋收入占比提升也小幅影响了毛利率。

但是净利率水平差距就比较大了,海天味业的净利率逐年上升,遥遥领先,2020年净利率达到了28.12%。

中炬高新的净利率水平也在逐年稳步上升追赶,2020年达到了18.96%。主要是项目的不断升级改造,生产产能和效率得到进一步的提升,同时,受益原材料成本下降,毛利率显著提升。

而千禾味业的净利率从2019年开始则大幅下降了,2020年的净利率为12.15%,还不到海天味业的一半。

3、偿债情况

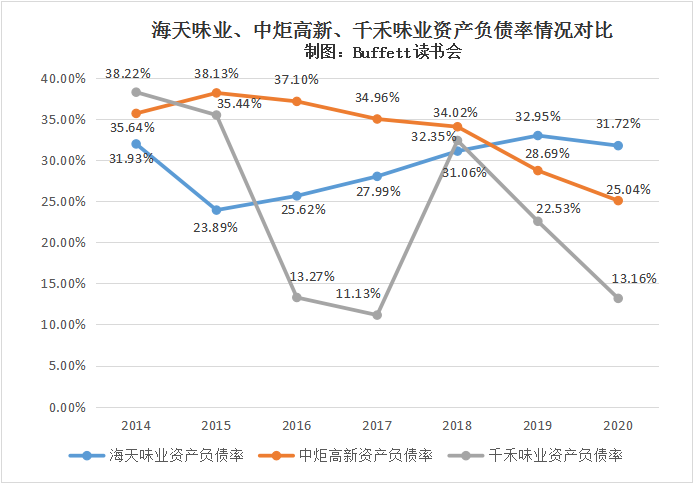

海天味业的资产负债率从2015年开始都是在逐年上升的,2020年开始有所下降,目前的资产负债率为31.72%,是三家公司中最高的。中炬高新的资产负债率则是在逐年下降的。千禾味业2019年开始资产负债率下降速度比较快,2020年资产负债率为13.16%,目前是三家公司中资产负债率最低的。

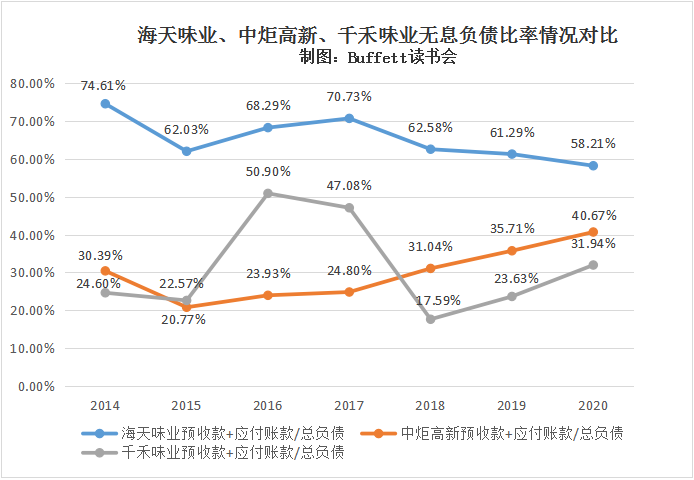

4、无息负债比率

海天味业虽然资产负债率比较高,但同时他的无息负债比率也是最高的。说明对于上下游的掌控力是最强的。其中合同负债达到往年的最高水平,侧面反映经销商对于公司的信心以及公司的渠道优势。此外海天经销商之间存在竞争,经销商议价幅度受到限制,有利于海天提升其对下游的议价能力及回款能力。

中炬高新和千禾味业的无息负债比率也是在逐年上升的。说明龙头企业对于上下游的掌控能力和话语权是在不断加强的。

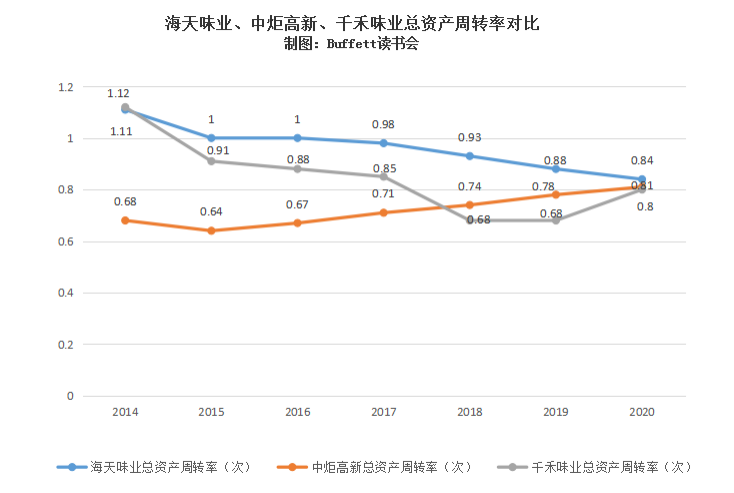

5、运营能力

总资产周转率海天味业每年在小幅下滑,中炬高新的总资产周转率在每年小幅上升,目前在家公司总资产周转率非常接近,都在0.8左右。

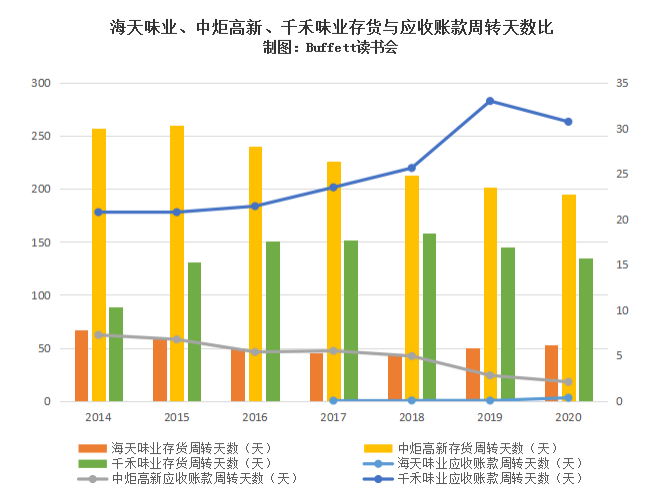

存货周转天数海天味业是最低的,2020年为53天,表现出其在下游渠道的高认可度和精准的销量预测能力。中炬高新的存货周转天数最高,为195天。

海天味业采用的是“先款后货”的政策,因此基本上没有什么应收账款,所以应收账款周转天数趋近于零,中炬高新的应收账款周转天数也是在逐年下降越来越低,目前也只有2.1天。

相对比下,千禾味业的应收账款周转天数是最高的,在30天左右。主要是因为千禾以KA商超作为主要销售渠道,且正处于扩张阶段,商品在KA终端结算时才确认收入的实现,因此表现出较高的应收账款周转天数。

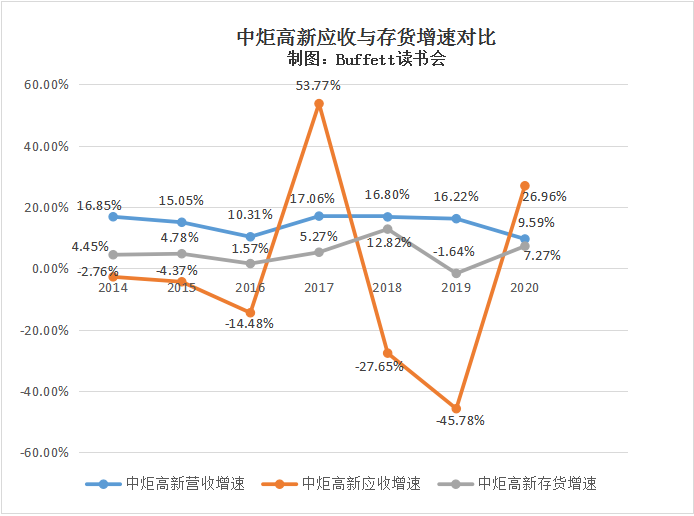

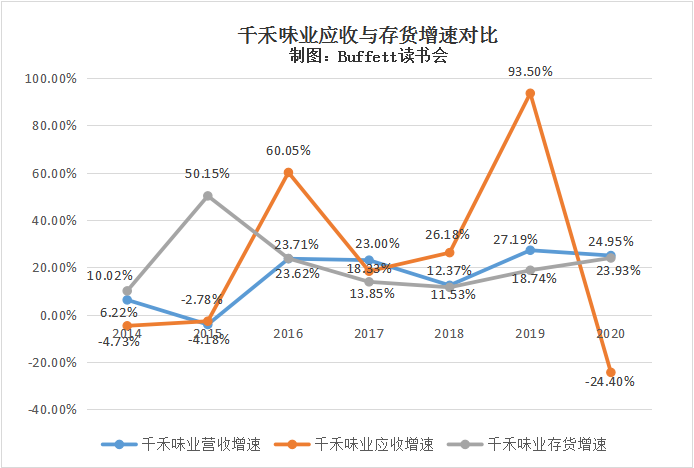

6、应收与存货增速

海天味业和中炬高新没有应收,营收增速与存货增速之间,没有什么相关性。

千禾味业的应收增速变动幅度远远大于营收增速的变动幅度。

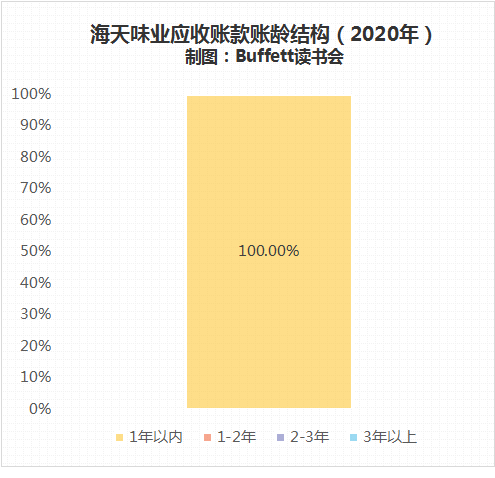

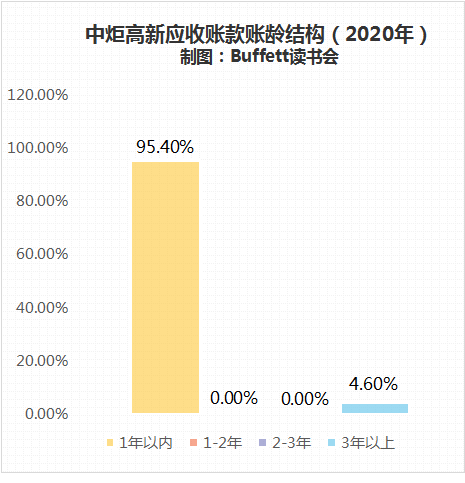

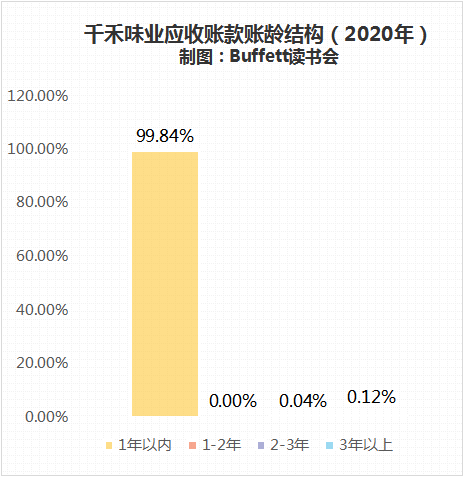

7、应收账款账龄结构

海天味业的应收账款都是在一年以内的,几乎没有坏账风险。千禾味业的账龄结构也非常优秀,99.84%的应收账款都在一年以内,坏账风险也非常小。中炬高新的应收账款账龄结构也很不错,95.4%的应收账款账龄都在1年以内。

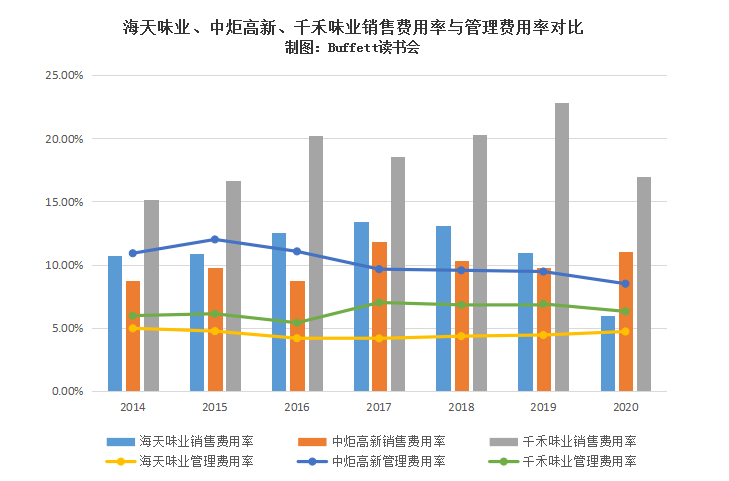

8、三费情况

海天味业的销售费用率从2017年开始就在逐年下降,2020年海天味业的销售费用率为5.99%,千禾味业的销售费用率较高则上升比较快,2020年有所下降,但是销售费用率还是达到了16.95%。管理费用率海天味业也是最低的,而且多年来一直很稳定地保持在5%以下。中炬高新的管理费用率是最高的,2020年管理费用率为8.49%。

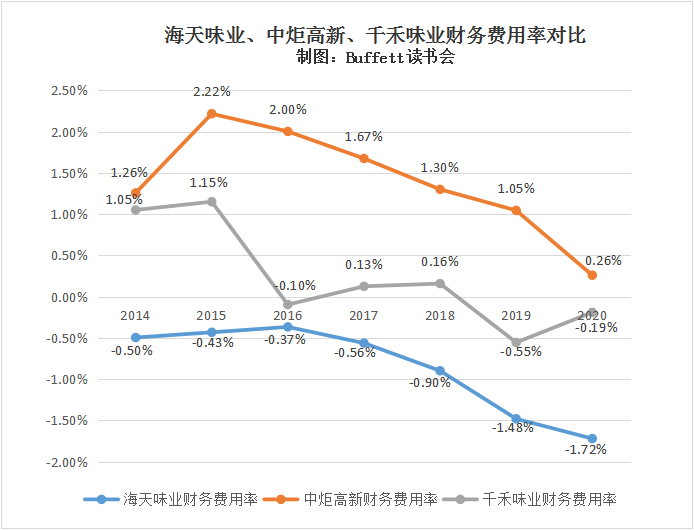

财务费用率海天味业也是最低的,而且每年保持逐年下降的趋势,中炬高新的财务费用率最高,但是公司在逐步兑清长期债券,财务费用率也是在逐年下降的。

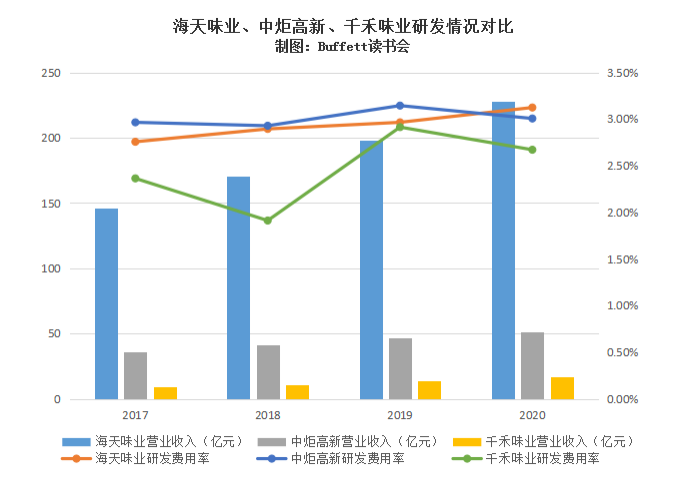

9、研发情况

研发费用率三家公司都比较接近,基本上都在2%-3%之间,2020年海天味业的研发费用率上升比较明显,达到了3.12%,目前是三家公司中研发费用率最高的。海天味业近几年也在不断加快复合酱、鸡精、火锅料、醋等后继品类的发展,除了通过企业收购,公司也通过加大研发力度提升出新品的效率,20年推出的高端精简酱油、裸酱油、火锅底料等新品,均获得市场正面的反馈。

另外两家公司的研发费用率2020年是下降的,其中千禾味业的研发费用率是最低的。

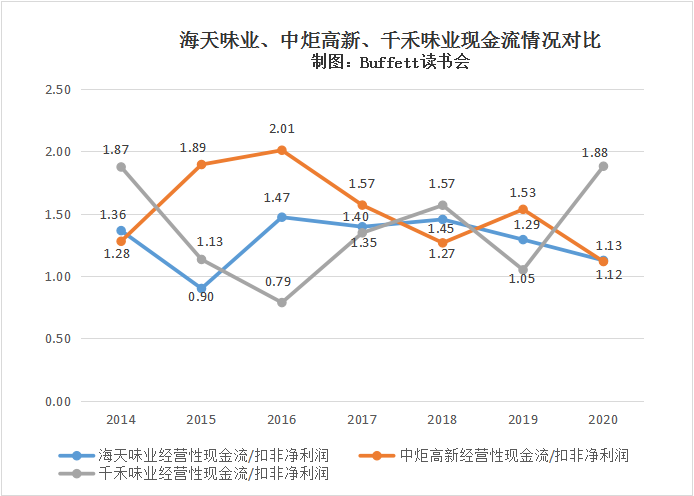

10、现金流情况

这三家公司的现金流情况都很不错,扣非净利润都远超过经营性现金流,都是现金大奶牛。

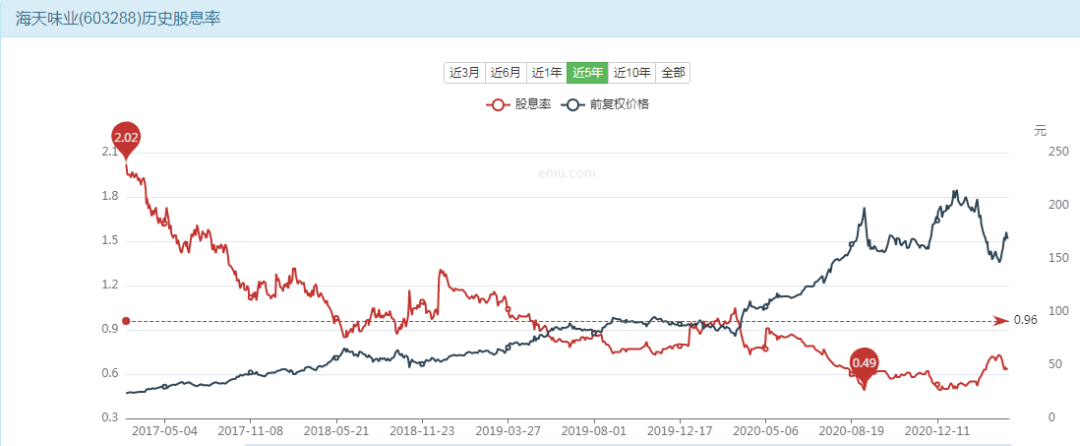

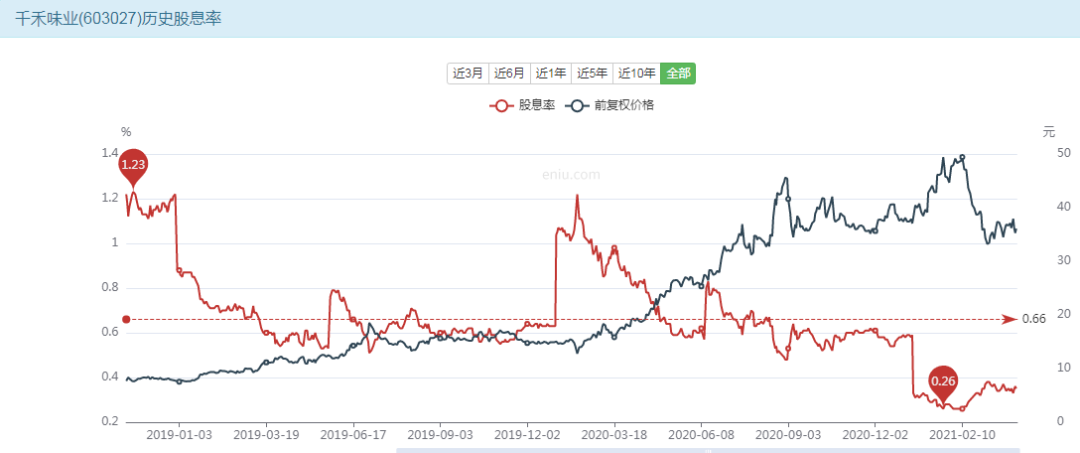

11、股息率

最近几年中炬高新的股息率是最高的。2020年海天味业分红配股10送1股转2股派10.3元;中炬高新2020年分红10派6.8元利润分配方面,分红率60.9%,远高于往年。千禾味业2020年分红配股10转2股派2.5元。

12、重要股东买卖

海天味业2021年1月高管黄文彪累计减持了43.6万股。

中炬高新自2004年以来高管没有过持股,近期公司拟回购股份用于股权激励。

千禾味业从2020年9月-2021年2月,高管伍超群、伍建勇、吕可霖、何天奎、刘德华、徐毅进行了减持。

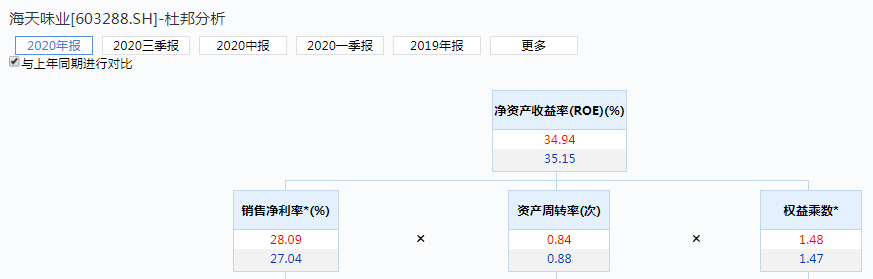

13、杜邦分析

海天味业2020年净资产收益率同比是有小幅下降,主要是由于资产周转率的下降引起的,销售净利率同比还是上升的。

中炬高新2020年净资产收益率同比是上升的,主要是得益于销售净利率和资产周转率的上升。

千禾味业2020年净资产收益率下降也比较明显,主要是销售净利率的下降引起的。

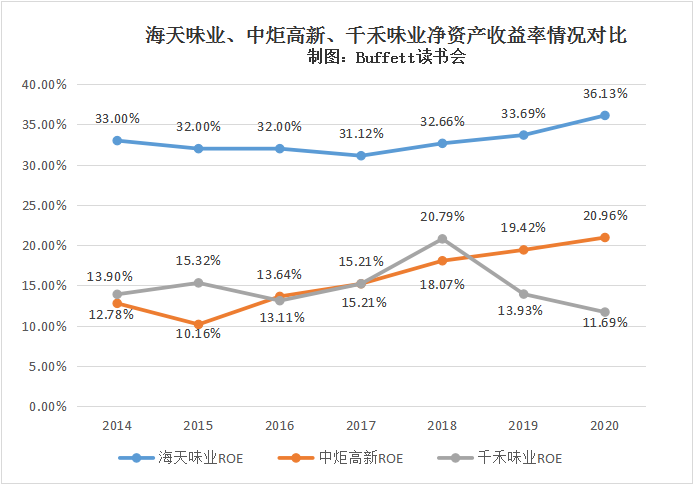

三家公司中,海天味业的净资产收益率是最高的,而且是在逐年上升的,远远超过另外两家公司。中炬高新的净资产收益率也是在逐年上升的。而千禾味业2019年开始净资产收益率发生大幅下降,目前是三家公司中净资产收益率最低的,2020年净资产收益率为11.69%,还不到海天味业的三分之一。

14、小结

综上所述,对比三家调味品公司,我们得出以下几点结论:

1、营业收入和净利润总额海天味业都是最高的,营收增速千禾味业最高,扣非净利润增速,中炬高新最快。

2、海天味业的毛利率水平和净利率水平都是最高的,中炬高新的毛利率最低,千禾味业的净利率最低。

3、海天味业的资产负债率最高,但是无息负债比率也是最高的,千禾味业资产负债率最低,无息负债比率也最低。

4、总资产周转率三家公司比价接近,应收账款周转天数千禾味业最高,海天应收账款很少,所以应收账款周转天数几乎为零;存货周转天数中炬高新最高,海天味业存货周转天数最低。

5、从应收账款账龄结构上看,海天味业百分百应收账款账龄都在一年以内,账龄结构最优。

6、销售费用率、管理费用率和财务费用率海天味业都是最低的,千禾味业的销售费用率最高,中炬高新的管理费用率和财务费用率最高。

7、2020年海天味业的研发费用率最高,千禾味业的研发费用率最低。

8、三家公司现金流情况都很不错,2020年千禾味业的现金流表现最好。

9、中炬高新的股息率最高。

10、净资产收益率,海天味业远远高于另外两家公司,千禾味业的净资产收益率最低。

11、海天味业的估值目前远超高位线,估值最高,中炬高新的估值目前在中位线附近,相对比较低一些。

三、估值:

某机构给海天的估值说明是,海天味业发展策略稳定明晰,龙头地位不断强化,销售网络加速下沉,产品结构持续优化,产能释放为后续业绩增长提供保障。目前公司PE为83.7倍,处于历史较高水平,但基于行业地位的持续强化及创新能力的不断提升可给予一定估值溢价。

以酱油为主的调味品在整个食品饮料行业估值相对偏高,或许是追求稳定回报的长线资金对抗周期性的一个溢价。但对于追求投资回报率的投资者来说,就需要耐心等待,或者拉长投资周期来消化目前的估值。

海天味业虽然前期调整过,估值有所回调,但是目前还是在远远在高位线上方。

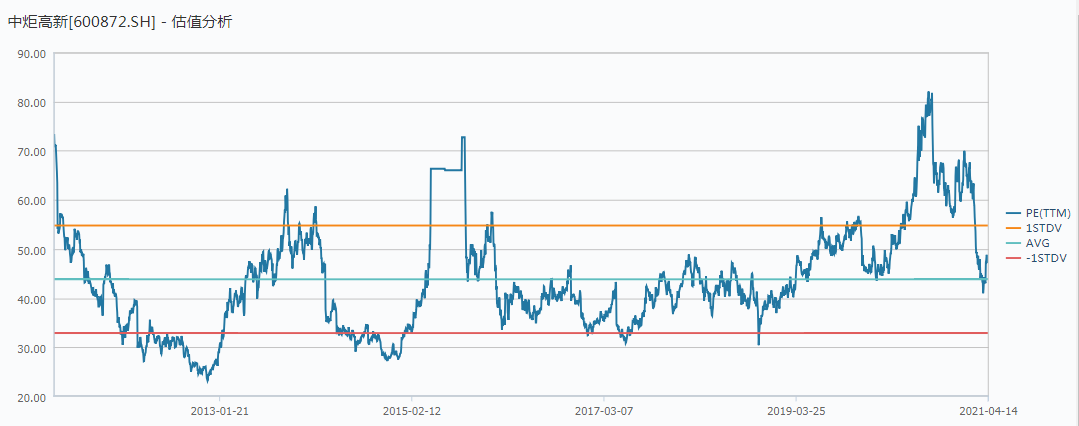

中炬高新的估值目前在中位线附近。

千禾味业的估值目前的估值也在高位线上方。

四、总结

从上面的分析可以看出,海天味业的龙头老大的领先地位是非常明显的。

产品端,酱油、蚝油、发酵酱等多个品类市场规模均处于领先甚至绝对领先的领导位置,有效提供了企业后继发展的基础和降低了发展风险。

产能方面,海天还在继续加大生产基地的产能改造,高明基地继续增资扩产,年产能增加 45 万吨,宿迁基地二期项目开工建设,年产能增加20万吨,多地生产基地将陆续开工,可依据销售实际情况,再次释放超过100万吨以上调味品生产能力,为市场的稳定发展提供了产能保障。

在零售终端环节,公司加快上市了较多新产品,如火锅底料、裸酱油、快捷复合调味品等,未来随着消费者在家里烹饪多样化调味品的需求增多,终端消费的加快也将使海天品牌影响力进一步扩大。

公司作为行业绝对龙头,品牌价值巨大,随着消费者的品牌意识增强,公司品类增多,产品多样化,渠道不断下沉,区县覆盖率持续提高,未来还有很大的提升空间。

中炬跟海天定位略有差异,初期主打高端定位与家庭渠道,但同样采取全品类布局战略,早期通过厨邦酱油打开市场,并将鸡精定位为第二大品类,2017年推出食用油并培育为第三大品类,并以食醋、料酒、蚝油、调味酱等小品类作为重要补充,形成以酱油为主、潜力小品类持续扩张的产品矩阵。千禾在中国超高端酱油市场中保持较高的市场占有率,2015年至2020年占有率维持在30%,而在食醋行业中,千禾的占有率较低。随着千禾对食醋品牌的收购,市场份额逐步增长。

千禾味业强势推出“零添加”高端调味品,带动行业整体产品升级,但是海天、中炬也相继推出针对大众的中高端鲜味和健康类调味品。但目前消费者对于超高端产品价格的接受程度仍处于较低水平。与千禾产品相比,其他品牌的核心高端产品价格仍较为亲民,消费者对于调味品小幅的价格浮动敏感性低,且愿意为健康付费。 但价格高于20元/500ml的调味产品在全国范围内的接受程度低,因此超高端产品暂未成为各公司发展的重点。

未来,我们继续看好餐饮采购、食品加工和零售电商为中国调味品行业最主要的销售渠道,尤其是餐饮采购占比将继续维持高比例发展趋势(45%),商业餐饮的发展将驱动调味品需求持续增长。

对于以酱油为主的单一调味品细分行业,还是保持我们原来的观点,高端化不一定是未来调味品公司抢占市场先机的“利器”。根据我们的调研,酱油的市场还是在B端,大厨的喜好最重要。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP