下载APP

下载APP

一、分子诊断

分子诊断是应用分子生物学方法,通过检测受检个体或其携带病毒、病原体的遗传物质的结构或含量的变化而做出诊断的技术。其检测对象主要为核酸和蛋白质,以核酸分子为主,相比于发展成熟的免疫诊断、生化诊断等技术,分子诊断处于快速成长期,是体外诊断(In Vitro Diagnosis, IVD)领域发展最快的细分领域,具有检测时间短、灵敏度更高、特异性更强等优势,被广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤伴随诊断等领域。

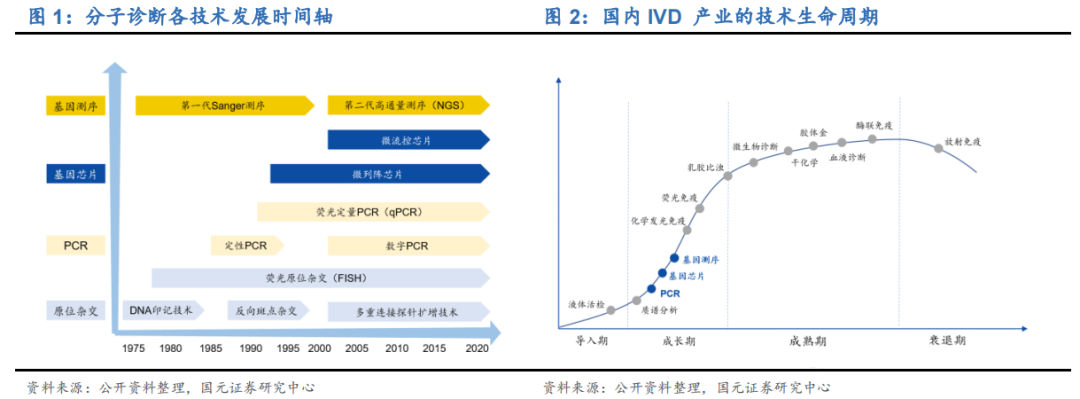

1.1分子诊断技术的发展阶段

(1)第一阶段:20 世纪 80 年代基于核酸分子杂交技术的遗传病诊断;

(2)第二阶段:20 世纪 90 年代聚合酶链式反应(PCR)的问世将分子诊断技术推向更精准、更高效的阶段特别是发展到第二代的荧光定量 PCR(qPCR)和第三代的数字 PCR(dPCR);

(3)第三阶段是基于基因芯片的多指标、高通量基因检测;

(4)第四阶段是基于基因测序技术在 NIPT(无创产前诊断)、遗传性肿瘤筛查及肿瘤精准治疗等方面的应用。

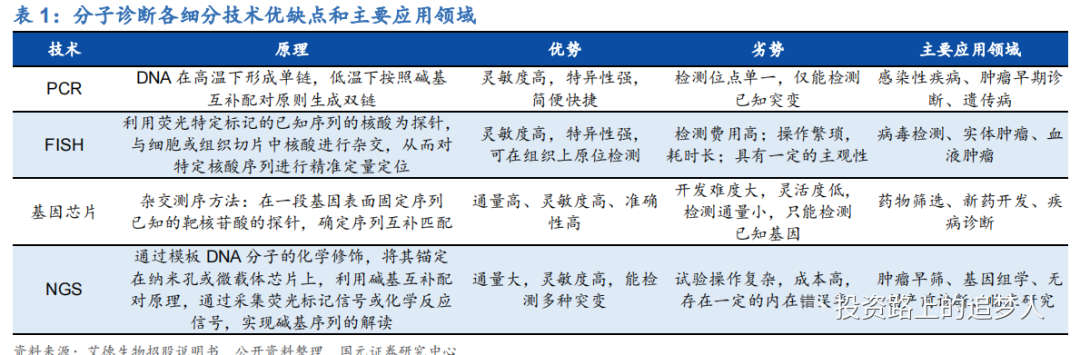

1.2分子诊断产业链

1.3分子诊断应用领域

(1)无创产前检测(NIPT):华大基因和贝瑞基因先发优势明显,占据 70%的市场份额,形成双寡头竞争格局

(2)胚胎植入前遗传学诊断/筛查(PGD/PGS):目前该领域仍处于探索阶段,国内仅有苏州贝康的胚胎植入前染色体非整倍体检测试剂盒(半导体测序法)于 2020 年 2 月获批上市,另外华大基因、中仪康卫、贝瑞基因、安诺优达等也在积极推进其胚胎植入前检测产品的上市。

(3)肿瘤领域(目前市场前景最好的细分领域)

①癌症伴随诊断产品市场

②肿瘤早筛市场(潜在空间很大,但国内外都还未验证)

③微小残留病变(minimal residual disease,MRD)市场(肿瘤复发检查)

④开发服务市场:学术以及商业合作帮助新药研发

(4)感染性疾病病原体检测:目前 NGS 在微生物领域应用仍处于方法学的标准品验证阶段,全球尚无该领域的检测试剂盒获批。

1.4分子诊断四大主流技术平台

(1)基因芯片技术

(2)荧光原位杂交技术(FISH)

(3)PCR(Polymease Chain Reaction,聚合酶链式反应),高性价比的分子诊断技术

(4)NGS(Next- Generation Sequencing,高通量测序技术),适用于高通量的检测需求

1.5市场空间

根据火石创造数据显示,2013-2019 年全球分子诊断市场规模由57亿美元增长至113.6亿美元,年复合增长率为12.18%,主要市场玩家包括罗氏、雅培、西门子、强生等。

2013-2019 年,我国分子诊断市场规模由25.4亿元增长至约132.1 亿元(约为免疫诊断市场规模的一半),年复合增长率达到 31.63%,虽然仅占全球市场规模的 16.86%,但是增速约为全球增速的 2.6 倍,主要企业包括达安基因、凯普生物、华大基因、贝瑞基因、艾德生物等(各家公司涉及的应用细分领域还是有区别的,不一定是直接直接竞争关系)。

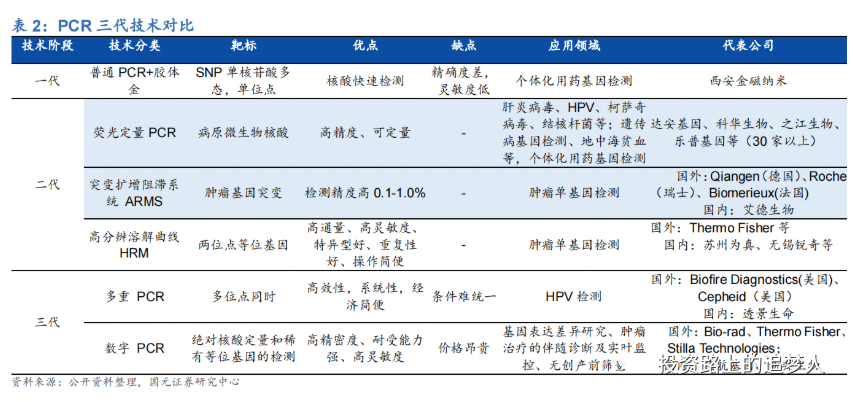

1.6 PCR技术

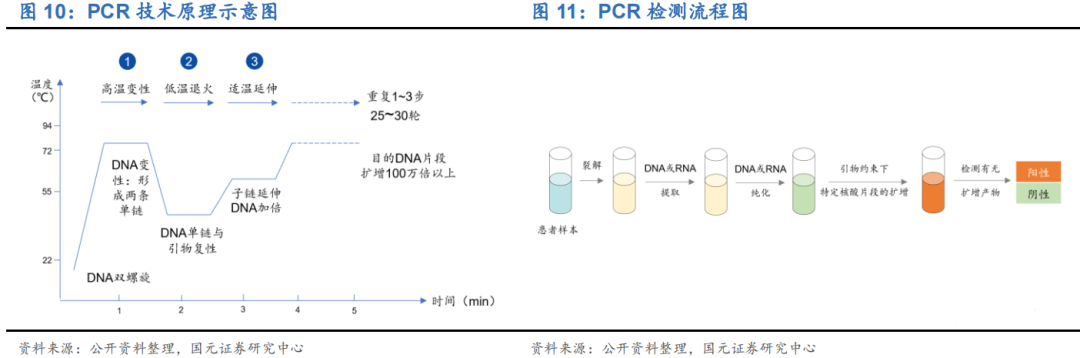

PCR(聚合酶链式反应)是指利用 DNA 聚合酶(如Taq DNA聚合酶)在体外条件下,催化一对引物间的特异 DNA 片段合成的基因体外扩增技术。PCR是生物体外的特殊 DNA 复制,最大的特点是能将微量的 DNA 大幅扩增。

PCR 技术最大的特点就是灵敏度高、特异性好、及时方便,在基础研究以及医学诊断、法医学和农业科学等各大领域应用广泛。作为临床诊断的“金标准”技术,PCR广泛应用于血站核酸检测、疾控核酸检测、临床核酸检测等领域,其中,在传染病诊断和血筛检测中,PCR 技术能缩短诊断的“窗口期”并且可以定量对病原体进行检测,相比于传统的免疫诊断方式,具有不可替代的优势,基于 PCR 技术的分子诊断是医院对传染病诊断的“金标准”。

(1)PCR的主要流程

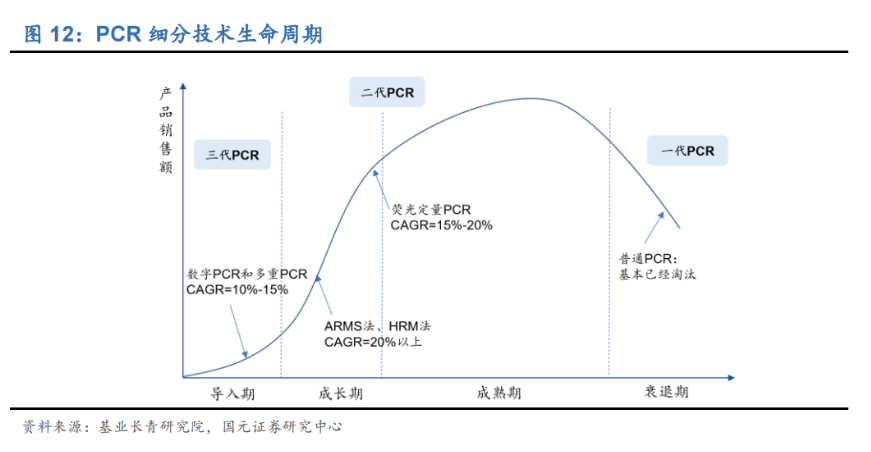

(2)PCR技术发展

(3)二代PCR

qPCR(荧光定量 PCR)是目前应用最成熟、临床应用最广泛的技术平台。qPCR 在国内外均为分子诊断临床应用最广泛的技术平台,尤其是在感染性疾病(病毒性肝炎、性病和其他病菌/病毒类等)和肿瘤伴随诊断领域,目前仍以 qPCR 技术平台为主。

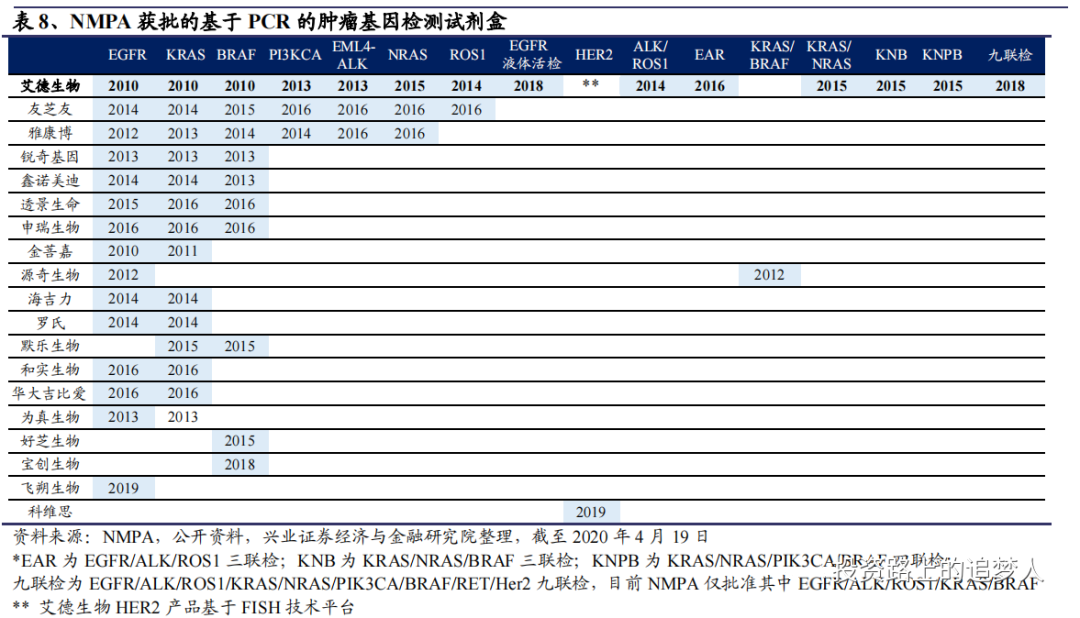

国内 PCR 行业竞争激烈,不同细分领域龙头效应显著。艾德生物、凯普生物、亚能生物凭借多年在不同细分领域的先发优势、技术积累以及渠道优势等分别在伴随诊断、HPV 检测、地中海贫血检测领域处于绝对领先地位,其中凯普生物在 HPV 检测领域占据 1/3 市场份额,艾德生物在 PCR 伴随诊断领域具有绝对领先优势。

(4)三代PCR

和 qPCR 相比,dPCR 优势包括:灵敏度高(可以达到单个核酸分子)、无需标准曲线或参照基因进行对比来测量核酸量、适合环境复杂样品的检测、能够有效区分浓度差异微小的样品。

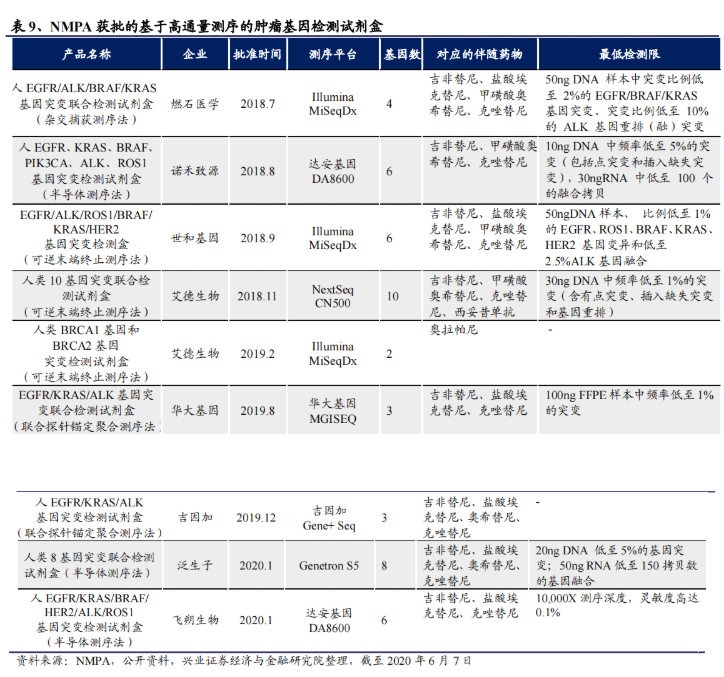

dPCR 在国内尚处于起步阶段,目前仅有南京科维思生物的HER2 基因扩增检测试剂盒(数字 PCR 法)获批,在肿瘤伴随诊断、肿瘤早筛、传染病检测、NIPT、药物基因组学等领域具有较大临床应用潜力和优势。

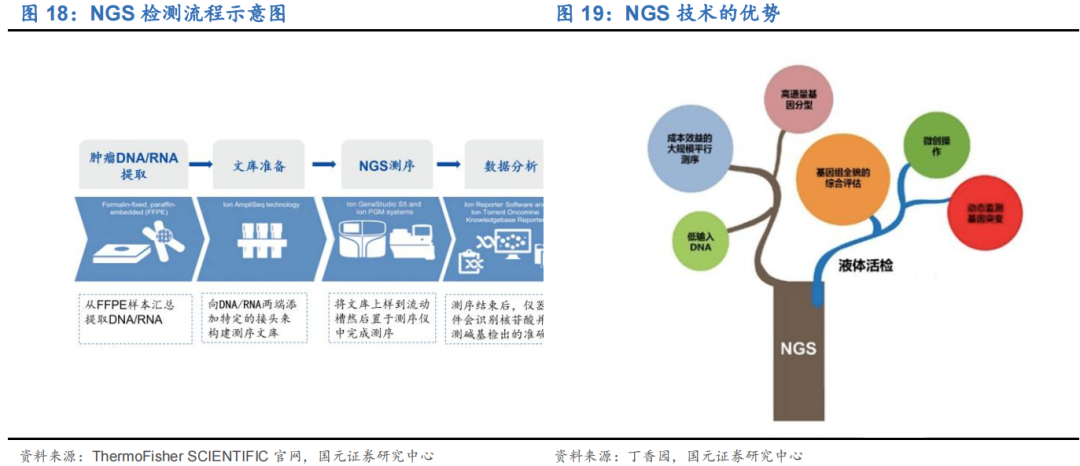

1.7 NGS技术

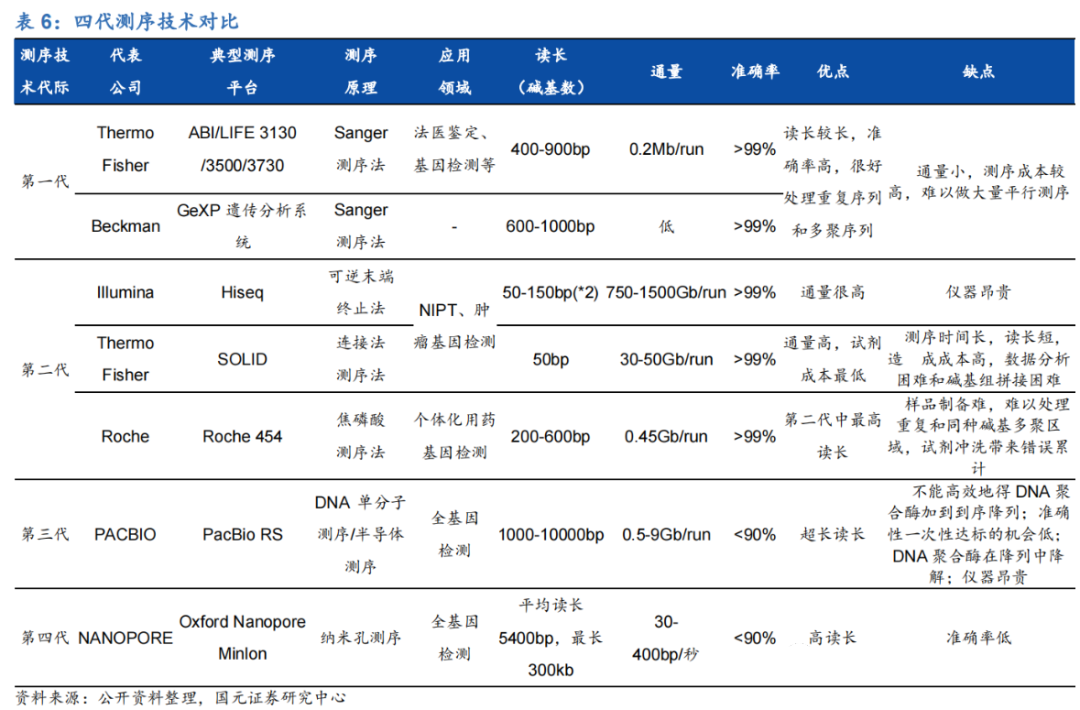

(1)基因测序技术的发展

高通量测序技术(NGS)又称为下一代测序技术,是指通过模板 DNA 分子的化学修饰,将其锚定在纳米孔或微载体芯片上,利用碱基互补配对原理,在 DNA 聚合酶链反应或 DNA 连接酶反应过程中,通过采集荧光标记信号或化学反应信号,实现碱基序列的解读,一次性可完成几十万至上百万条序列的测定。

二、伴随诊断(分子诊断细分应用市场)

伴随诊断(companion diagnostic,CDx)指能够提供患者针对具体药物的检验报告、有助于降低药物使用的风险并提高药物治疗有效率的诊断技术。伴随诊断能解决药物研发风险高、治疗应答率低的问题。精准的伴随诊断结果能为临床选择合适的靶向药物提供有力的依据,通过检测人体内差异蛋白、突变基因等,筛选靶向药物最佳用药人群,对患者进行个性化医疗。目前,在中国,伴随诊断主要用于癌症患者接受靶向药物治疗前的靶点确证,帮助医生选择适宜的治疗方案,从而使患者能够最大程度获益。

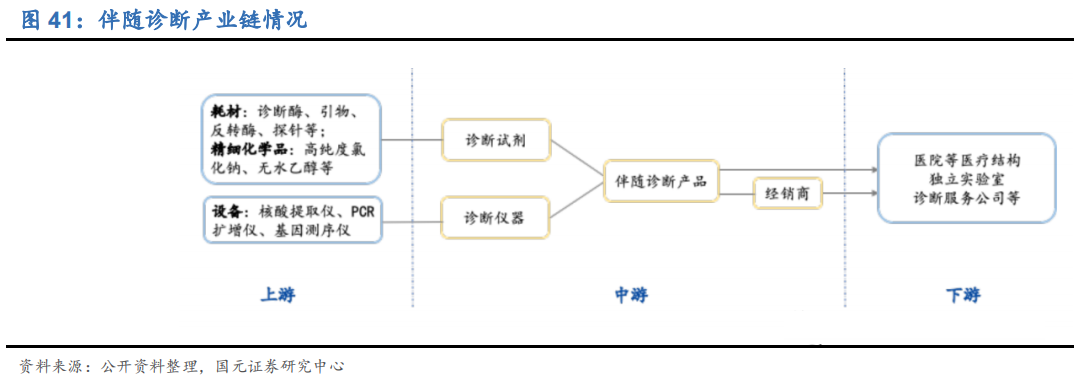

2.1伴随诊断产业链

2.2市场空间

(1)2019 年全球伴随诊断市场规模为 37.6 亿美元,预计 2020-2022 年将分别达到 45.1 亿、54.2 亿和 65.1 亿美元。市场复合增速约20.2%,远超体外诊断行业 5.5%的平均增速水平。高增速带动下,伴随诊断在体外诊断市场的份额也逐渐增大,由 2010 年的 2.9%增长至 2021 年的 14%。

(2)2010 年中国CDx市场规模仅0.49亿美元,但在技术、资本、政策和需求的协力助推下,2021 年的市场规模有望达到7.41亿美元,复合增长率高达 28%,远超全球 20.2% 的平均增速,也显著高于国内体外诊断行业约 15%的增速。

(3)兴业证券对市场空间的测算(推荐阅读兴业证券写的艾德生物深度报告)

2.3伴随诊断行业驱动要素

(1)供给端:靶向药研发持续增加,今后十年药物发展主旋律;

NMPA加快了靶向治疗和免疫治疗的审批程序,这些治疗需要在给药前进行癌症基因分型,因此反过来也会加快 NGS 癌症伴随诊断的增长

(2)需求端:肿瘤患者数量逐步增加,药物可及性持续提升;

人口老龄化以及公众对于伴随诊断重要性的认知

(3)政策端:鼓励抗癌药物投放,鼓励伴随诊断发展;

精准肿瘤被列为十三五规划扶持的新型战略产业之一;中国政府对于靶向治疗的药物给予更多报销政策;政府正在加快公众对癌症的早期筛查、早期诊断和早期治疗

(4)支付端:医保腾笼换鸟,为靶向药支付提供空间;

2.4竞争格局

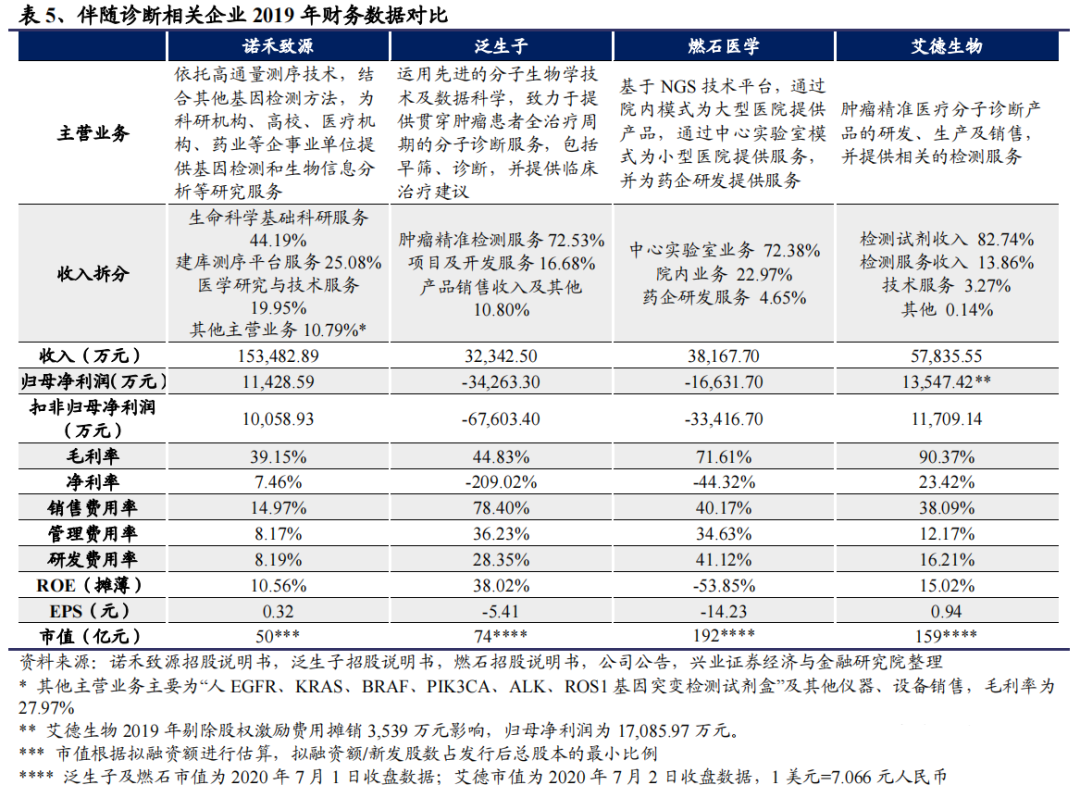

(1)相关企业财务数据对比

伴随诊断重点关注艾德生物,NGS平台技术可以关注美股上市的燃石医学和泛生子,艾德生物也有相关产品。

(2)相关企业产品线布局

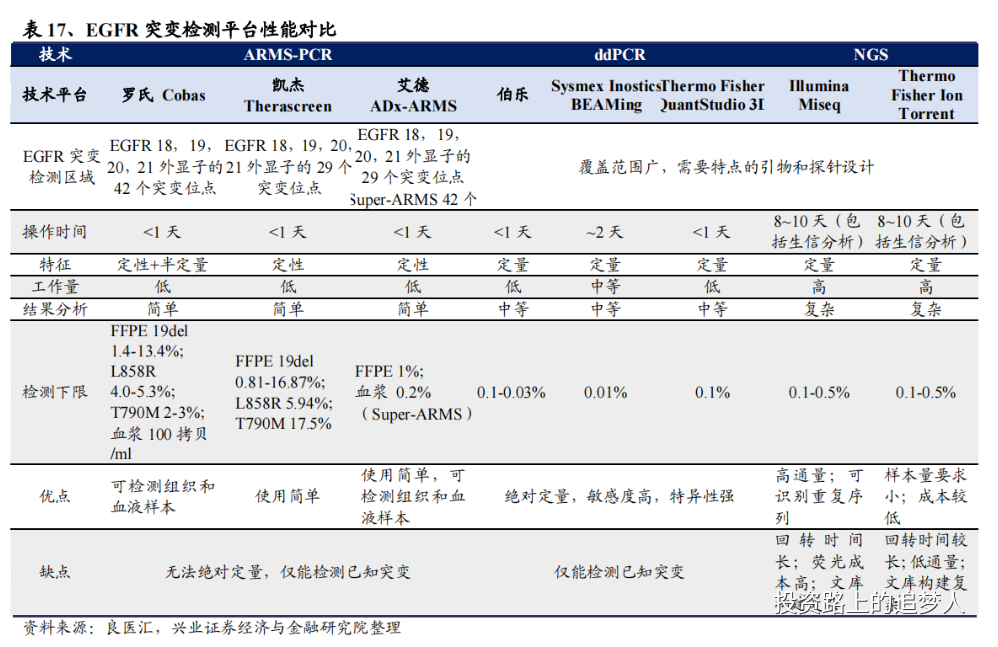

(3)EGFR突变检测平台性能对比

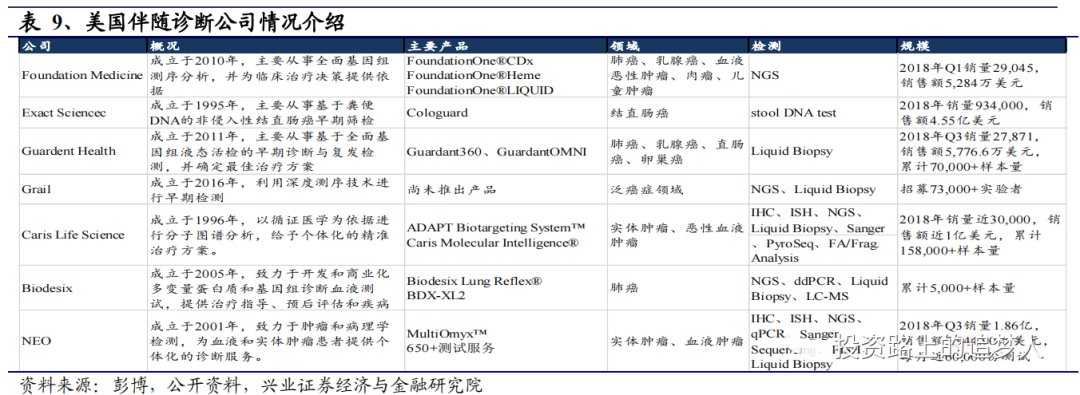

(4)全球伴随诊断玩家

目前美国伴随诊断市场中的竞争者,主要是罗氏、安捷伦(丹科)、雅培等,截至目前,安捷伦(丹科)共有 6 个伴随诊断产品获批,并且与默克、安进、辉瑞等均有着检测技术开发的合作;罗氏凭借罗氏分子诊断的 3 个产品和其收购的Ventana 旗下的 5 个产品总计 8 个产品的数量排名第一。雅培、凯杰、赛默飞等,其分别拥有 5 个、2 个、2 个伴随诊断产品。

RHHBY:罗氏控股

EXAS:Exact Sciences Corp专注于结直肠癌粪便筛检和早期癌症筛查,拳头产品为用于结直肠癌粪便筛检的 Cologuard

GH:Guardant Health, Inc.美国肿瘤液体活检龙头,拳头产品为用于全癌种基因检测的Guardant360,致力于提供全方位的癌症液体活检服务。成立于 2011 年12月,总部位于加州雷德伍德市,与软银在美国成立合资企业,于新加坡和日本设有分公司。Guardant Health 在成立之初就定位于液态活检领域,从晚期癌症患者的治疗方案入手,逐步将业务拓展到癌症早期筛查,是第一家将全面基因组液态活检商业化的公司,致力于将机器学习和基因组学的突破性技术应用于癌症检测和治疗,其专有的数字测序技术正在改变癌症治疗方法,目前已成为综合性液态活检领域的全球领导者,于 2018 年 10 月 4 日在纽约纳斯达克交易所上市,募资2.495 亿美元。

FMI:FOUNDATION MEDICINE INC(罗氏53亿美元收购)创立于 2009 年,纳斯达克上市,是一家医学实验室,提供全面基因组测序分析服务以识别患者癌症中的基因突变,用于辅助靶向治疗、免疫治疗,以及临床试验。提供的临床产品,包括 Foundation One,用于实体肿瘤;Foundation One Heme,用于血液基础癌症或恶性血液疾病,包括:白血病、淋巴瘤、骨髓瘤、肉瘤及小儿科癌症。此外还提供 Foundation CORE, 该知识库刊登先进的科学与医学,培养整个肿瘤界关系,以及开发新的临床与技术产品。2016 年底,公司以二代基因测序(NGS)为技术平台的伴随诊断产品Foundation Focus CDxBRCA 获得 FDA 批准,为首个基于二代测序技术的伴随诊断试剂盒。FMI 提供 To C 端的服务,包括提供检测基因的变异情况,同时提供有针对性的已经获批的靶向药物,或在无相关药物的情况下,提供相关的临床研究信息,供患者参考,套餐价格在 5000 美金-10000 美金之间。To B 端,面向生物医药公司开展合作,通过基因大数据的积累和挖掘,有望发现潜在的药物治疗靶点,帮助制药企业研发新药

GRAL:Grail美国癌症早筛独角兽公司,目前一级市场估值 80 亿美金;

2.5对于行业发展的思考(徐佳熹)

(1)药企为何不自己做伴随诊断?

①规模相差巨大,且销售能力无法协同

②有一定技术壁垒,且申报研发复杂时间成本高

③与药物研发进程紧密相连,与诊断企业合作更能保持一定的客观性

(2)PCR和NGS共存,哪个是发展方向?

①PCR 平台当前仍将是基因突变检测主流。从药企角度来说,对伴随诊断的选择是综合权衡普及率、灵敏度与特异性的结果;

②从时效性、临床适用性和性价比来看,PCR 是当前最适合的初筛平台;

③中期来看,PCR 和 NGS 技术会并存,NGS 适用于高通量的检测需求;

④长期来看,基于药企研发需求和药物发展趋势,NGS 在免疫疗法上更占优势;

(3)液体活检及联检化将成为趋势

①目前院内伴随检测还仍然以单基因检测为主,初筛产品联检化趋势明显

②液体活检有望加速变革伴随诊断市场

③后续持续检测及耐药突变等也带来伴随诊断产品增量

肿瘤伴随诊断,简单地说,就是如果要使用靶向药,就必须先用伴随诊断试剂检测,得知道是哪个靶点有问题才能使用对应的靶向药(即使是同个部位,也可能是不同的靶点突变)。

随着靶向药纳入医保支付,且效果好于化疗,可以肯定的是肿瘤伴随诊断市场将不断扩容,同时随着新的靶点出现,也将直接增加伴随诊断试剂的市场,而这个市场的绝对龙头是艾德生物(国内院内市场市占率有60%~70%),如果看完本篇对伴随诊断市场有兴趣,可以关注艾德生物的公司分析文章。

下载APP

下载APP