下载APP

下载APP

科沃斯和石头科技股价的持续上涨,昭示着扫地机器人市场的天花板正在不断打开。

......

扫地机器人火了!

去年疫情加速了宅经济的崛起。由于人们居家时间增多,不少扫地机器人品牌通过借助线上推广平台,在淘宝、小红书、知乎、微博和抖音等平台通过增加KOL测评、邀请明星代言、与众多中腰部KOL合作内容创作等方式展开营销。

扫地机器人便成为小家电品类中的一匹黑马,使得销量在迅速攀升。

同期,扫地机器人概念也成了A股的财富密码,在资本市场划出了一条完美的上升弧线。短短一年时间内,石头科技和科沃斯股价节节攀升,涨势凶过茅台。前者成为A股当时第二只千元股,后者股价飙涨了八倍。

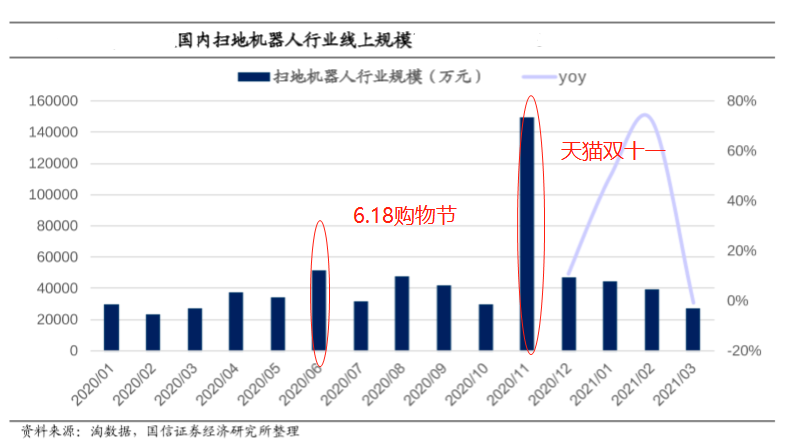

据奥维数据统计,2020年扫地机器人2020年国内扫地机器人零售额94亿元,同比增长18%,零售量654万台,同比增长4.3%。

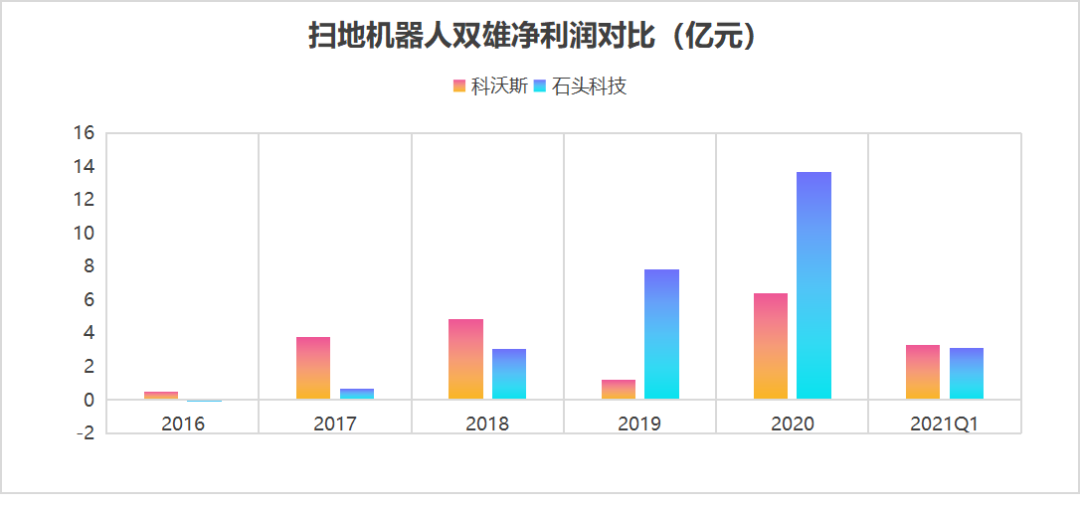

扫地机器人受到这般追捧有据可依。在销量迅速增长的同时,作为A股市场上仅有的两家扫地机企业,毫无疑问科沃斯与石头科技的2020年及2021年第一季度业绩表现非常喜人。

从两大龙头企业的财报数据来看,其中,石头科技2020年实现净利润为13.69亿,同比增长了74.92%。而科沃斯2020年实现全年净利润为6.41亿元,同比增长431.22%。

2021年一季度,科沃斯净利润3.33亿,同比增长727%,超越石头科技(净利润3.15亿,同比增长151%),重新夺回之前的霸主地位。

为什么扫地机器人受到消费者追捧?

实际上,背后增长逻辑在表明扫地机器人初步完成了消费者教育,随着行业技术痛点不断完善,用户体验得到大幅提升,从而迎来爆发。

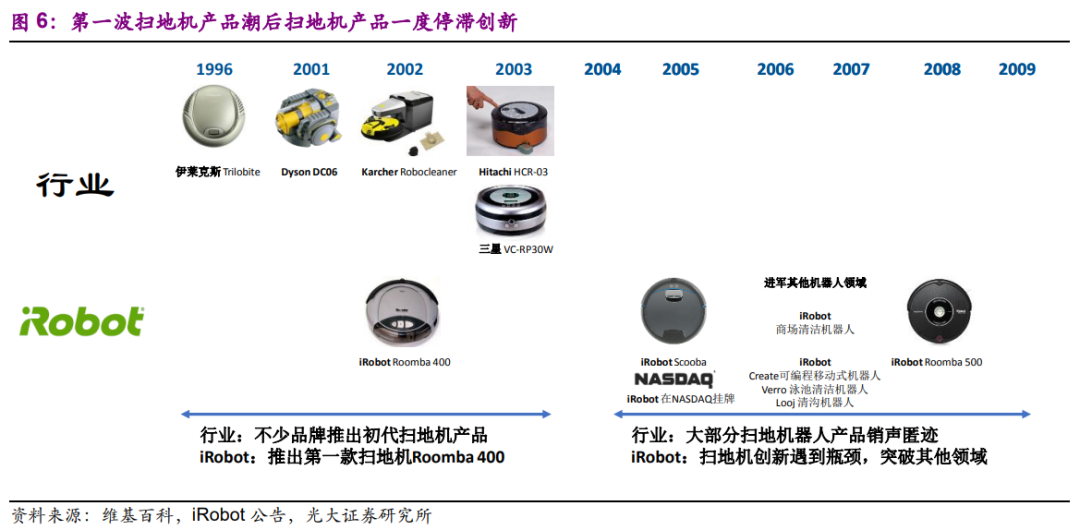

扫地机器人最早发源于吸尘器行业。1996年伊莱克斯在原有吸尘器的基础上,研发出了全球第一款全自动扫地机器人“三叶虫”,随后有其它厂商跟进。其中中国第一台扫地机器人则是由科沃斯研制出来。

作为智能家居界中为数不多的“爆品”之一,扫地机器人能受到广大年轻人与市场的追捧,“懒人经济”功不可没。

为什么这么说?因为社会的进步就是让一切都变得越来越简单,越来越方便。换句话说,就是在培养越来越多的"懒人"。比如,不想打扫卫生,又爱干净?躺在床上,又想拿东西?不想做饭,又不想出门吃饭......

虽然这种要求总是很无理,但却在一步步地开始实现。

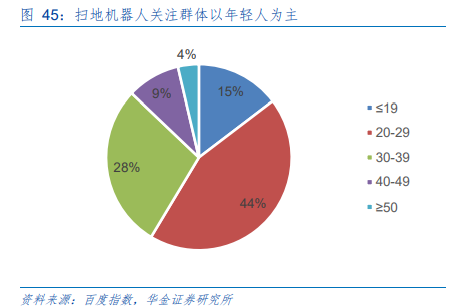

根据百度指数,目前扫地机器人的关注人群以年轻群体为主,年龄集中于20-39岁,其中20-29岁占关注人群的比例为43.97%,30-39岁占比为28.47%。作为新的消费主力军,80、90后更希望将自己从每天一次的扫地中解放出来。

与此同时,经济的迅猛发展,催生了大量的中产阶层,为消费升级提供了强有力的购买支撑。

如果给扫地机器人用户画像,特征应该表现为他们大部分居住在城镇地区,收入水平中上,同时因为爱干净,经常需要打扫卫生。

在“懒人经济+消费者教育+消费升级”浪潮下,智能扫地机器人因能够承担普通家庭地面清洁的高频任务,自然受到了青睐。只不过2020年疫情起到了催化的作用,线上平台得天独厚的优势,加速了扫地机器人市场渗透。

除此之外,产品技术上的创新和进步是推动扫地机器人市场能够迅速回暖另一大主因。

在更早时期,扫地机器人产品受到技术限制智慧化程度相对有限。只要谈起扫地机器人,人们贴上的最多标签可能是“玩具”、“电子宠物”、“智障”、“贵”、“傻”、“噪音大”、“鸡肋”、“充电八小时,使用半小时”等。

如此体验感不佳制约了消费者的购买需求释放。甚至也是造成2019年扫地机器人行业明显降速换挡,一时引发市场对行业前景的担忧。

但是这两年随着技术创新升级,厂商陆陆续续将AI视觉识别、dToF导航、3D结构光等技术植入到扫地机器人身上,使得扫地机器人变得更加聪明,在避障及导航上做到更好,行业整体向前推进了一大步。

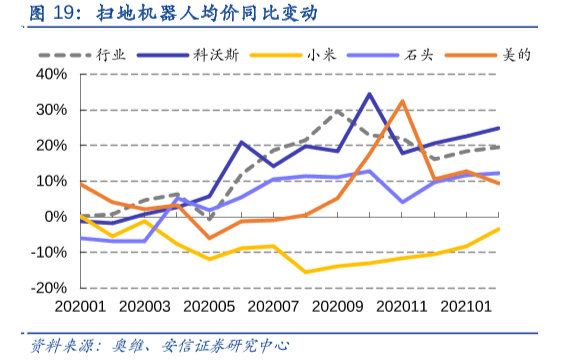

据淘数据,激光导航的扫地机器人销量占比从2019年底的31%到2020年6月的45%再到12月的53%,比例不断提升。从12月数据来看,激光导航是视觉导航产品均价的1.6倍,是陀螺仪导航产品均价的3倍。

当在智慧化属性持续加码之下,用户体验得到显著增强,从而重新增强了消费诉求。尽管因功能升级同时带来了价格提升,但也不阻碍他们的追捧。

而同期2020年扫地机器人云鲸的成功,添可洗地功能吸引到更广阔的大众消费者,获得更积极的市场反馈,也在映射出国内中产家庭对拖地功能的极大重视。

行业热度能否继续

其实扫地机器人龙头的量价齐升已经释放了一个非常积极的信号:佐证了行业产品在一个上升周期当中。

对比洗衣机、冰箱、空调这些传统家电,扫地机器人诞生至今不过20年左右时间,但在2013-2018年间,物联网蓝海市场的发展带来了机遇,扫地机器人销售量随之直线上升,年复合增长率高达58.45%,可谓之神速。

近期,中国家电网发布的《2021年扫地机器人市场发展白皮书》指出,从调研结果显示,中国已经成为全球最大的扫地机器人市场,远超美国及欧洲等国家和地区,目前正在经历着一个超级爆发增长期。

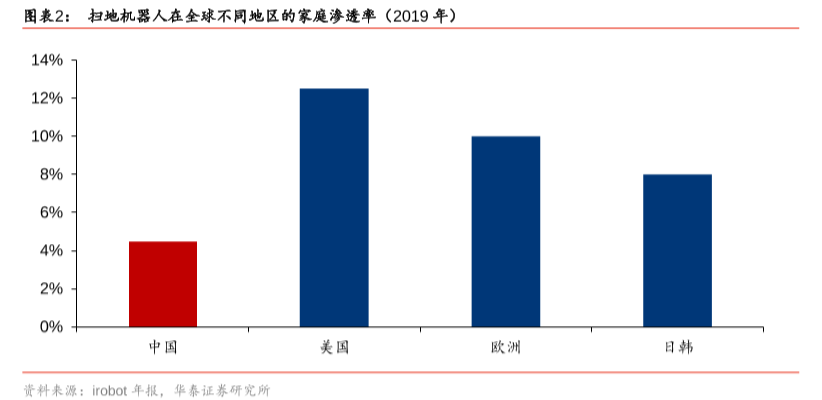

不过,中国的扫地机器人整个市场渗透率也就仅为8.2%,其中一线城市渗透率也仅为10.1%,三四线城市渗透率且只有6.4%,远低于日本、欧洲地区的10%和北美市场的13%。

此外,扫地机器人与彩电、空调、冰箱、洗衣机等相比,目前并非是必需品,更多在于起到提升生活品质的产品作用。

只有在中国消费升级的趋势下,扫地机器人产品升级的方向才会得到延续。因此,扫地机器人从小众到大众尚需时日。只是需求的短期增速取决于推广力度等多种因素,导致存在一定不确定性,而总体渗透率上升的方向是必然。

总的来说,如果对标海外发达国家扫地机器人市场,我国扫地机器人未来仍有翻倍空间。

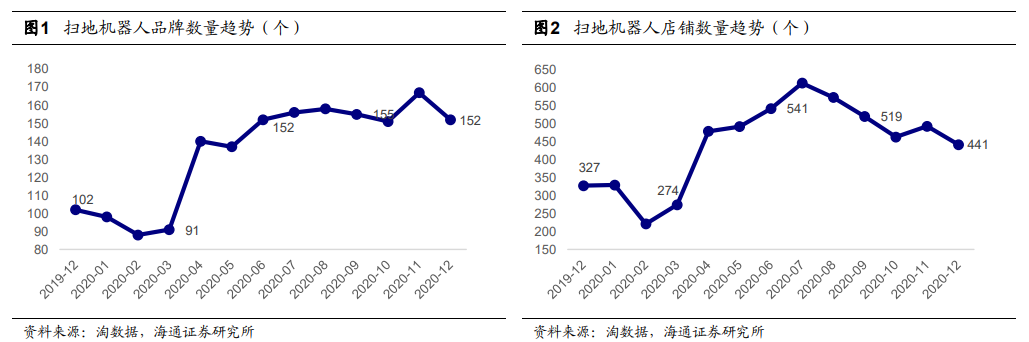

其实对于扫地机器人的行业景气度,还有一点可以证明的是,现阶段玩家在加速入场。

2016年前,科沃斯凭借先发优势占据第一梯队,第二梯队为iRobot、浦桑尼克、福玛特等扫地机器人专业厂商,第三梯队为飞利浦、松下、美的、海尔等国内外知名家电品牌。

但到了2016年之后,国内扫地机器人品牌格局发生重大改变,小米携手其生态链企业石头科技强势入局,尤其是石头科技的入局,不但助力小米获得销售额亚军,也让自己跻身行业前三甲,将iRobot、浦桑尼克、美的、海尔等品牌,硬生生地赶出第二梯队。

2020年,扫地机器人行业还杀出两匹黑马——云鲸和由利作为新玩家,线上品牌零售额均成功跻身行业前十。

对比入局的智能扫地机器人玩家类型可以发现,目前扫地机器人企业从最初的三五个玩家,到现在已经拓展到上百个品牌。涵盖到上面讨论的科沃斯、石头科技这种专业研发企业、以小米为代表的互联网公司,美的和海尔等传统家电企业,还有科技型跨界等诸多阵营。

随着加入的厂商越来越多,竞争变得非常激烈,2021年扫地机器人的产品周期红利继续释放的概率是非常大的。

如果从更长期来看,实际上扫地机器人的发展有点像洗衣机的普及。大家同样作为解放劳动力双手的家电,过去洗衣机经历了从“家庭可选”到“家庭必需”的过程,对于扫地机器人来说,其在将来不久也有望成为下一个比肩传统家电的大单品。

下载APP

下载APP