下载APP

下载APP

最近,暴涨的钢铁股跟着期货调整,很多人说大宗行情已经见顶了。我不太认同,熊熊燃烧的烈火,一盆冷水是很难浇灭的,在钢铁供给端收缩的大背景下,行业周期性趋弱,需求端有支撑,中长期依然有行情。

一、钢铁股分类

1、按照形态和特性

可以分为长材(螺纹钢,线材等)和板材(中厚板,热轧卷材,冷轧卷材等)。其中螺纹钢和线材大部分流向建筑业。而其他的板材大部分流向制造业。在不同时期,建筑业和制造业会表现出相对强弱,当建筑业活跃时,长材价格更高,此时称为长强板弱,反之就是板强长弱。

螺纹钢,就是建筑工地上随处可见的那种带肋条的钢材,消耗量巨大,和圆钢一起合称钢筋,广泛用于房屋、桥梁、道路等土建工程,是承重和结构材料。

线材,用途很广,有的用于建筑材料,有的用于工业拉丝后做钢丝绳、钢丝网,还可以直接轧制成其他工业零件。

中厚板,指厚度4.5-25.0mm的钢板,有的企业叫中板,比它再厚的称厚板和特厚板。中厚板主要用于建筑工程、机械制造、容器制造、造船、桥梁等,比如挖掘机和船舶的外壳。

热轧板和冷轧板类似,但轧制的工序不同。热轧后硬度低,延展性好,利于加工,冷轧后硬度高,不易变形,二者都应用于船舶、汽车、桥梁、建筑、机械、压力容器等制造行业。冷轧板其实是热轧板又加了几道工序,经酸洗、冷轧、退火、平整后得到的,表面非常光洁,可以造车、洗衣机、冰箱等,所以价格比热轧板要高些。

2、按照用途

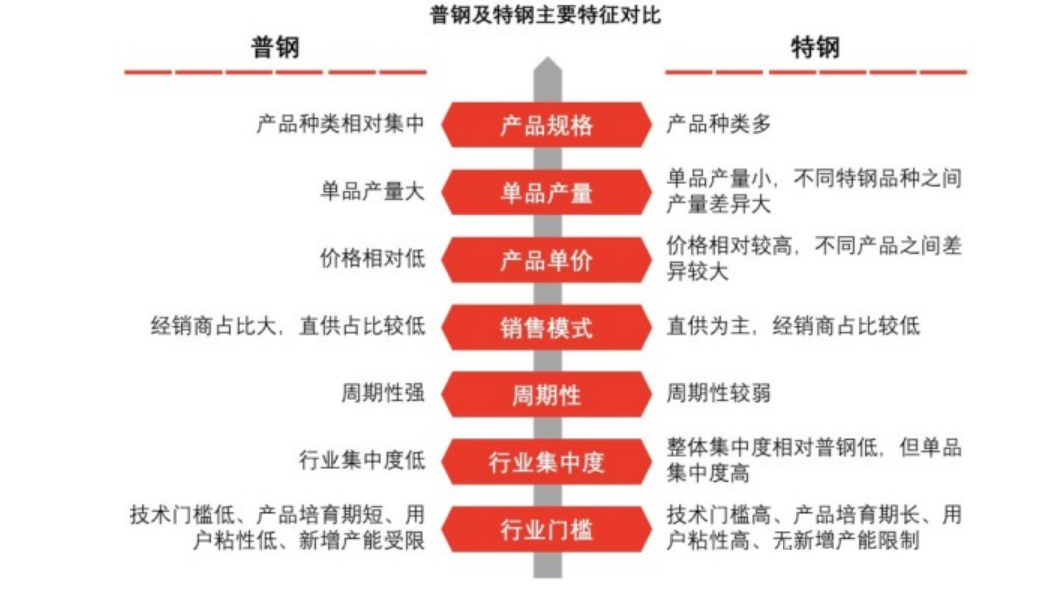

可以分为普钢和特钢。

特钢,是相对于普钢来说的,特种钢材,可以用于飞机、汽车、高铁等高端制造业使用。国家鼓励特钢发展,相对普钢,周期性弱,成长性强,市场给的估值高。

3、照炼钢的流程

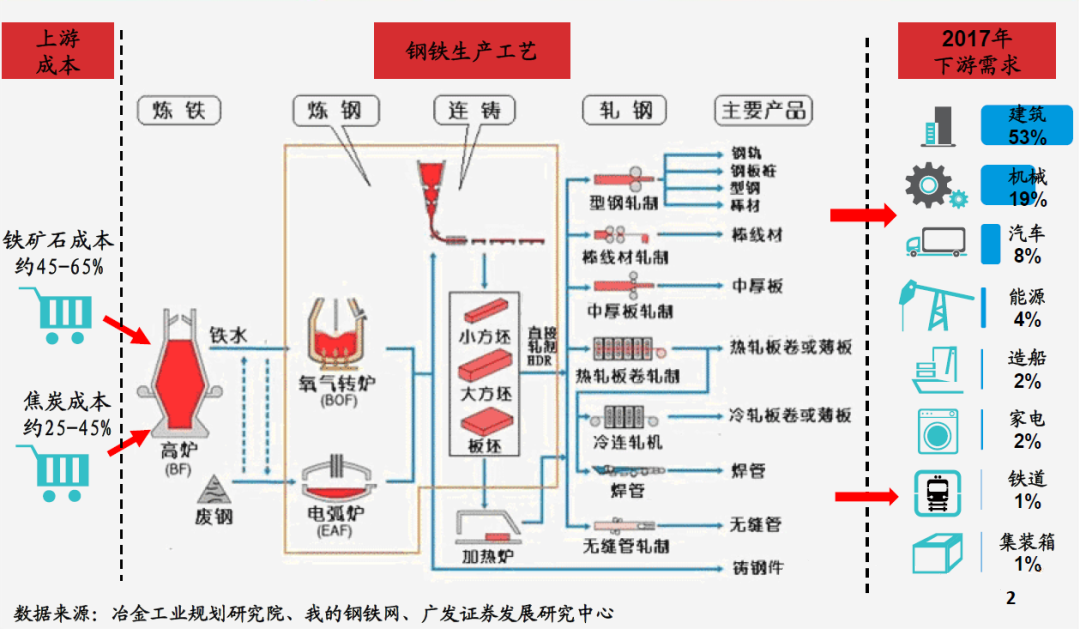

可以分为长流程炼钢和短流程炼钢。所谓长流程,就是以“高炉+转炉”为基本工艺,以铁矿石为主要原料的流程。而短流程则以“电炉”炼钢,以废钢为主要原料。

4、按照区域

可以分为南方钢铁和北方钢铁。

2018年的数据,我国前十名钢企的粗钢产量达到3.27亿吨,市场空间只占35%。相比之下,美国的前三家钢企是54%,日本前三是80%,韩国前三是93%。相对国外,集中度还有提高空间。

相对来说,北方的钢厂多,需求小,钢价低。南方的钢厂少,需求大,钢价高。效益好的企主要分布在华南和华东一带,比如宝钢、新钢、方大特钢、三钢、华菱钢铁等。

我国北方钢材消费量小,钢长多,只能通过高运费把过剩的产品输出到南方省份。竞争格局较差。

南方钢企的格局要好的多,每个省一两家钢厂主导市场,比如福建的三钢占本省产能的35%,江西的新钢和方大特钢形成了双寡头的格局,湖南的华菱钢铁,广西的柳钢,长三角的南京钢铁和宝钢,广东的韶钢、广钢(被宝钢兼并)等,都是各自区域的霸主,产品就地消化,成本优势明显。

二、商业模式

钢厂的商业模式是:购入铁矿石和焦炭,扣除生产过程中的机器设备厂房折旧等成本,再减去人员薪酬、电费、运输费等各种费用,最终出售钢铁制成品获取利润。

钢厂的利润受到哪些因素的影响呢?

首要因素是钢材成品的价格,价格越高,盈利能力越强。

第二个因素是原材料的价格,比如铁矿石、煤炭、电力、水等,其中铁矿石和煤炭是大头,而铁矿石又是占比最高的部分,直接关系到钢企的盈利水平,这部分属于可变成本。

全球铁矿石产能折算精矿大概16亿吨,其中四大矿山就占了10亿吨,其他一些中小产能的国家约5亿吨,业内称为“非主流矿山”,包括印度、南非的矿山。

四大矿山指巴西的淡水河谷(第一大),澳洲的必和必拓、力拓、FMG(分别排在二三四位)。我国进口量的90%都来自这四大矿山。

最后是钢企的厂房设备折旧、人工费、运营费、运输费等,这些成本费用相对来说比较刚性,可以看做是固定成本。

目前国内钢厂普遍采用的长流程高炉炼钢模式,生产一吨钢材大约需要消耗1.6吨铁矿石和0.5吨焦炭和0.1吨动力煤。

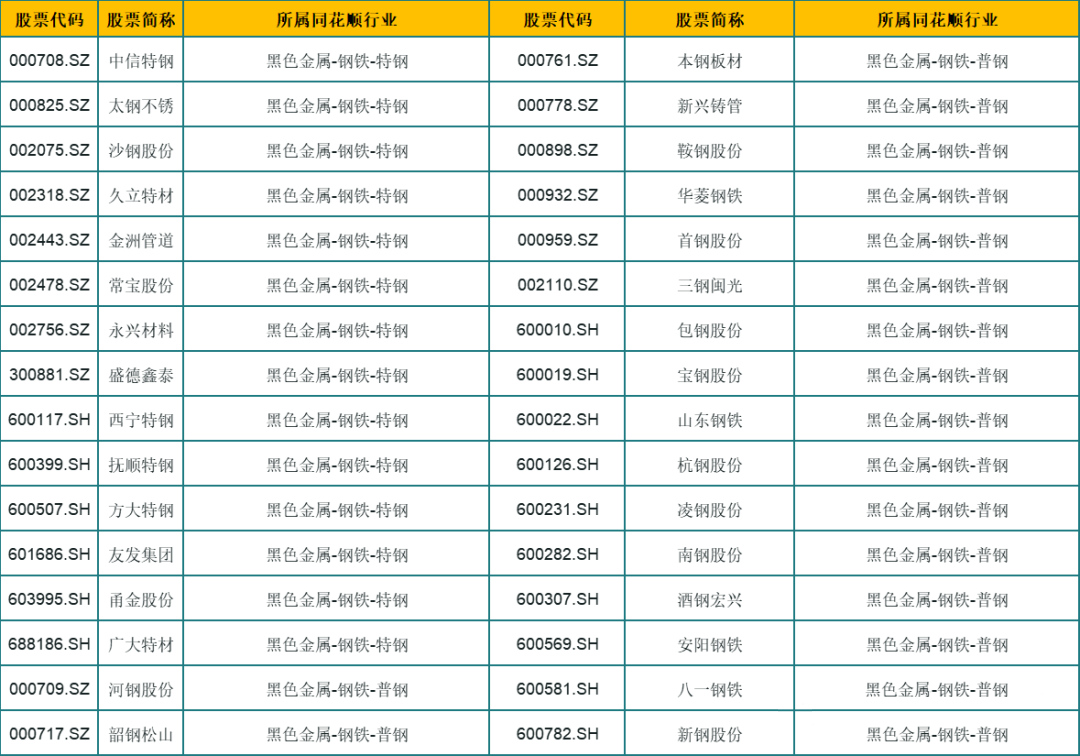

三、钢铁上市公司

A股上市钢企近40家,盈利能力具有趋同性。

可以按钢材产品种类(长材,板材,特钢,普钢)、是否自炼焦、是否铁矿石自给等细化,亦可以按照区域分布来划分。

比如宝钢,华菱等主要是板材,下游是制造业。新钢,八一钢铁等主要是螺纹钢,下游主要是地产,基建。

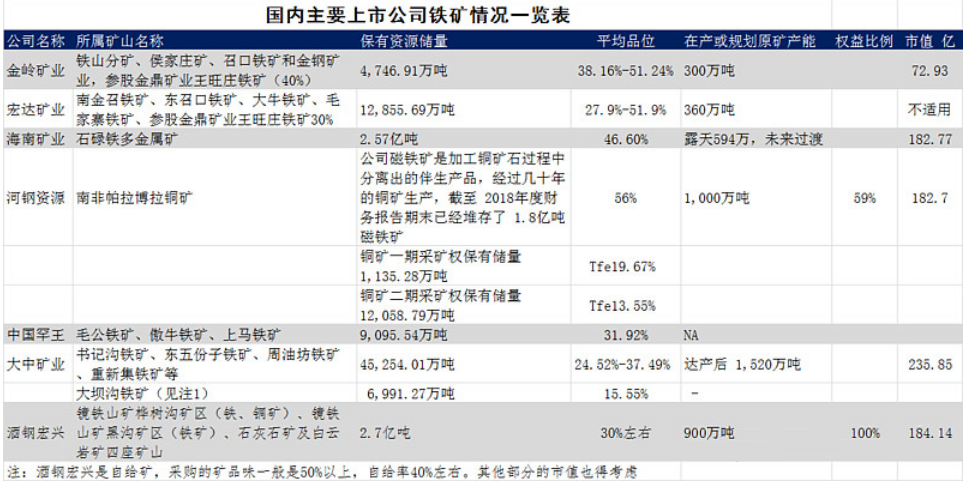

酒钢宏兴等公司铁矿石自产率高,在铁矿石涨价的时候,其成本优势就体现的比较明显。

再比如八一钢铁,地处新疆,疆外企业运输成本高,区域定价能力强,业绩弹性大。

下载APP

下载APP