下载APP

下载APP

【核心要点】

1、本轮草甘膦涨价原因:

①2020年8月,五通桥水灾,和邦和福华停产2个月左右,影响草甘膦产量约3-5万吨左右,从库存数据来看,草甘膦社会库存从5万吨下降至1万吨左右,处于低库存状态;

②2020年12月份左右,原材料甘氨酸价格上涨至1.8万元/吨,拉动草甘膦价格上行,目前原材料价格高位,草甘膦价格有支撑;

③上半年需求旺季,草甘膦春节后需求向好,目前草甘膦价格触及4万元/吨,草甘膦价差不断扩大。

2、如何看待草甘膦涨价的持续性:我们认为,随着江山和福华的合并落地,草甘膦整体行业集中度将进一步提升,未来草甘膦价格中枢有望上行一个台阶。

3、中长期看,若中国完成转基因推广,有望推动草甘膦需求再上一个台阶:草甘膦1996年商业化推广以来,需求量不断增长,目前50%应用于转基因领域,目前主要的转基因种植大国巴西和美国是草甘膦的需求大国,整体需求量约10-15万吨左右,若中国未来完成转基因作物的推广,中长期看,有望拉动草甘膦需求量增长。

一、如何看待本轮草甘膦涨价的始末以及持续性?

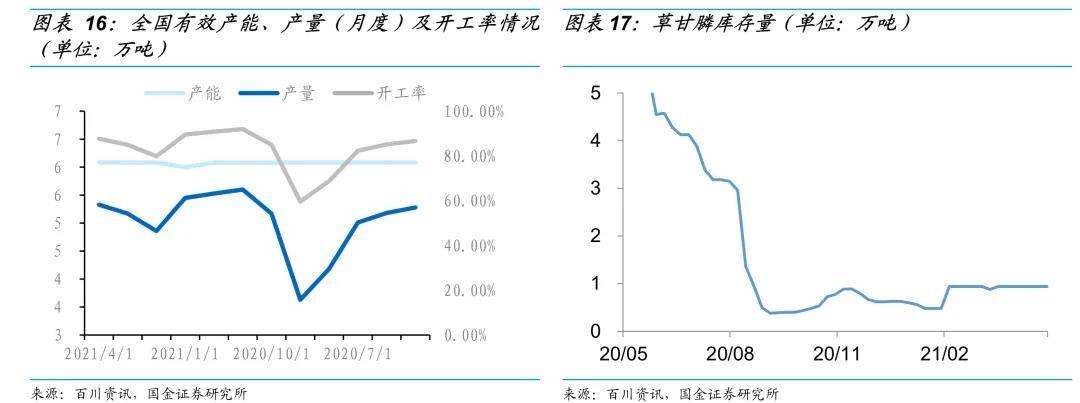

1.1 2020年8月,五通桥水灾,草甘膦社会库存从5万吨下降至1万吨左右

2020年8月18日,四川省乐山市五通桥区遭遇洪水灾害,四川和邦草甘膦及双甘膦生产线受到汛情影响停产,并有部分库存损失。同处于乐山市五通桥区的福华通达也受到汛情影响停产,两家草甘膦产能分别为12万吨和5万吨,两家占国内草甘膦总产能的24%。考虑四川双甘膦18万吨产能自用后剩余部分外售,合计影响国内草甘膦产能为24万吨,占国内草甘膦总产能的34%。

两家企业停产后,国内草甘膦厂家库存明显下滑。虽然福华通达、和邦生物受汛情影响的生产线已于2020年9、10月相继复产,但下游需求向好,8-10月间影响的产量和库存弥补缓慢,目前国内厂家库存仍处于多年来低位,并未迎来明显累库存阶段,库存仍显著低于往年同期水平。

1.2 原材料甘氨酸上涨拉动草甘膦价格上行,但春节后需求向好,草甘膦价差不断扩大

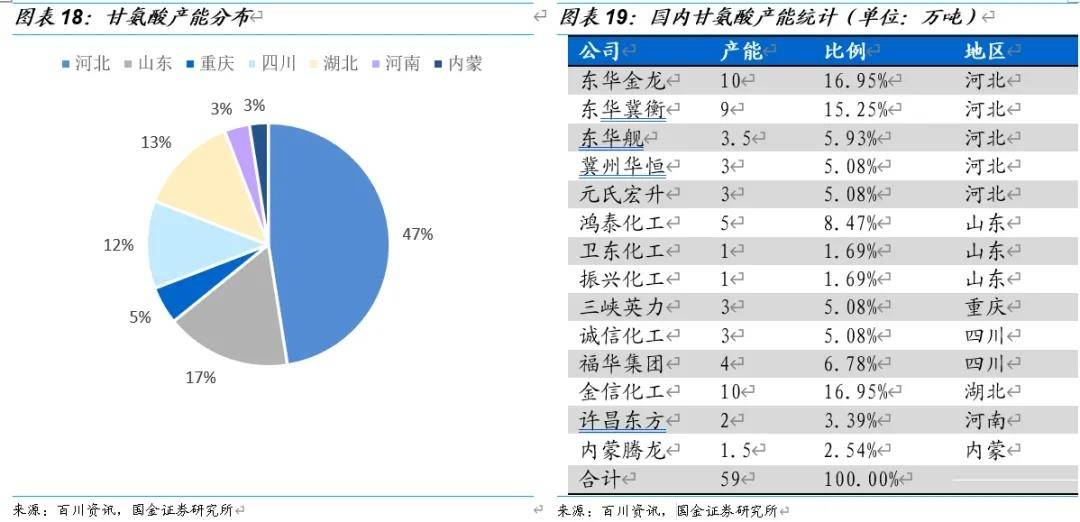

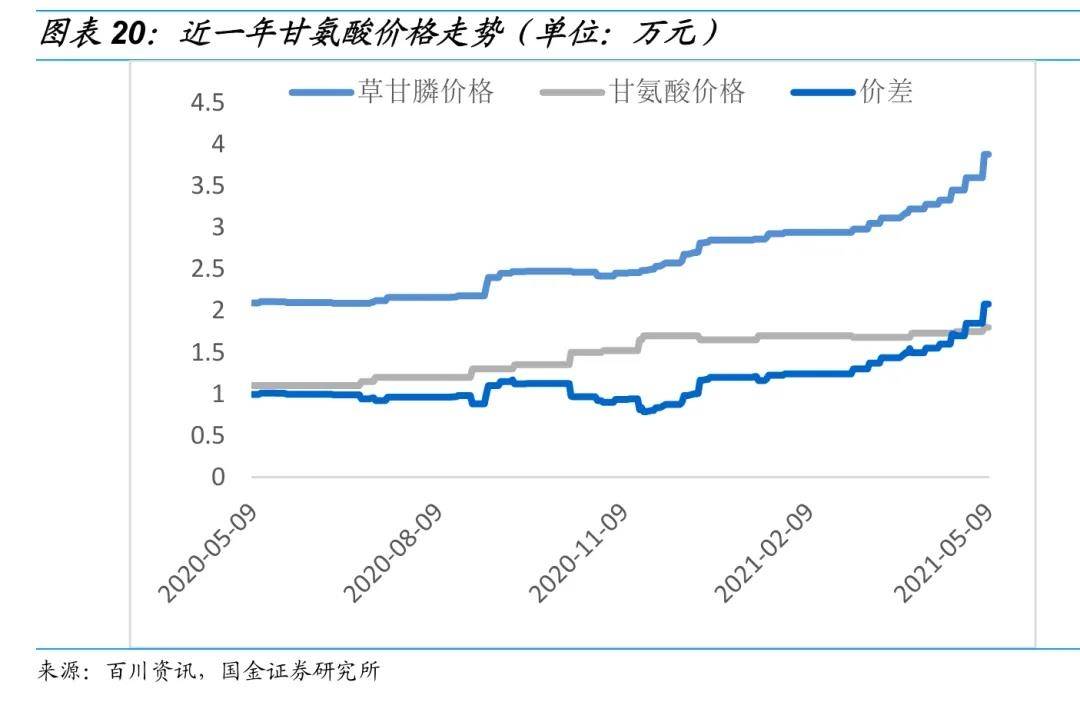

制备一吨草甘膦需要0.58吨甘氨酸,甘氨酸占草甘膦完全成本的38.21%,草甘膦的成本受甘氨酸价格影响。

2020年底,受到供给端收缩影响,大宗原材料价格上涨,甘氨酸价格也出现上涨,同时带动草甘膦价格上行。2021年初,甘氨酸价格稳定,在低库存扰动下,草甘膦需求持续向好,带动草甘膦价格上行。草甘膦与甘氨酸的价差进一步扩大,带动草甘膦盈利上行。

1.3 行业格局改善,我们认为草甘膦价格有望长期持续

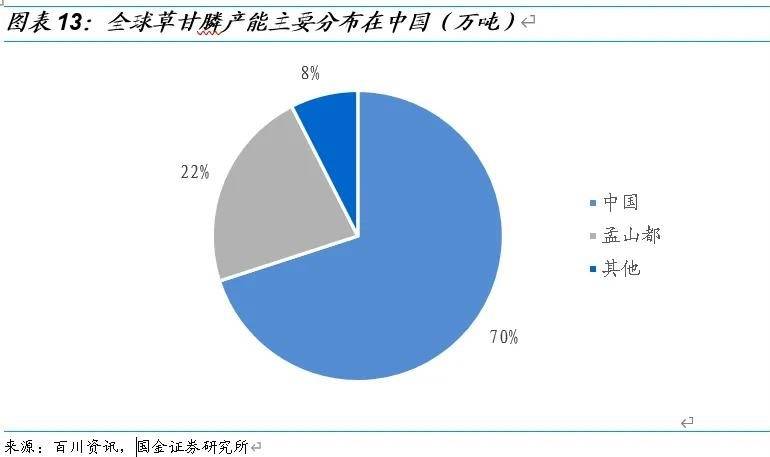

目前全球草甘膦名义产能110万吨,其中中国75万吨,美国孟山都27万吨,其他9万吨。

国内草甘膦行业集中度有望进一步提升。环保供给侧改革和安全整治下,国内草甘膦行业部分中小企业退出,行业格局向好,逐步迈向寡头格局。若江山和福华重大资产重组完成后,国内草甘膦市场将形成江山+福华、兴发+腾龙、新安化工三家寡头的局面,国内草甘膦行业CR3=66%。

我们的观点:我们认为,作为销售多年的成熟品种,目前草甘膦全球供需处于一个紧平衡状态,未来几年基本没有新增产能供给,而需求端受到转基因放开、各国重视粮食安全促进耕种与植保等政策因素的影响,不排除有新增需求的涌现,或为草甘膦带来新的发展空间。近期全行业库存仍处在相对低位,原材料成本高位运行,将在一段时间内支撑草甘膦价格在目前价格区间保持稳定。

二、草甘膦背景资料整理

2.1 草甘膦基本信息

草甘膦,化学名称为N-(磷酸甲基)甘氨酸,是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效,广泛用于橡胶、桑、茶、果园及甘蔗地。1971年,由美国孟山都公司开发的除草剂活性成分,纯品为非挥发性白色固体,于上世纪80年代进入中国市场销售,并在80年代中期开始,中国企业开始自主生产草甘膦。

草甘膦是全球第一大除草剂品种,占全球除草剂总用量的30%,草甘膦占全球农药总用量的15%。在全球除草剂市场占比约48%,产品市值高达60亿美元,是农药第一大单品,也是我国发展最快、产量最高、出口量最大的除草剂品种。

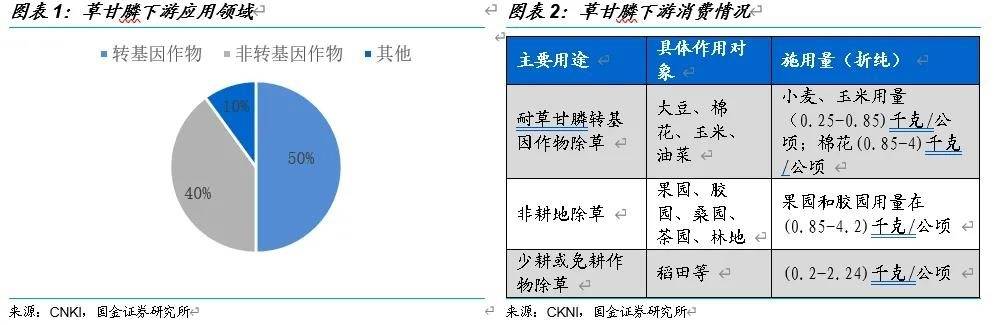

2.2 转基因的推广拉动草甘膦需求增长

草甘膦的下游需求主要集中在耐草甘膦转基因作物除草、非耕地除草、少耕或免耕作物除草。目前抗草甘膦的转基因种子主要由玉米、大豆、棉花几种作物组成,主要公司有孟山都、先正达、拜尔、杜邦、陶氏等。

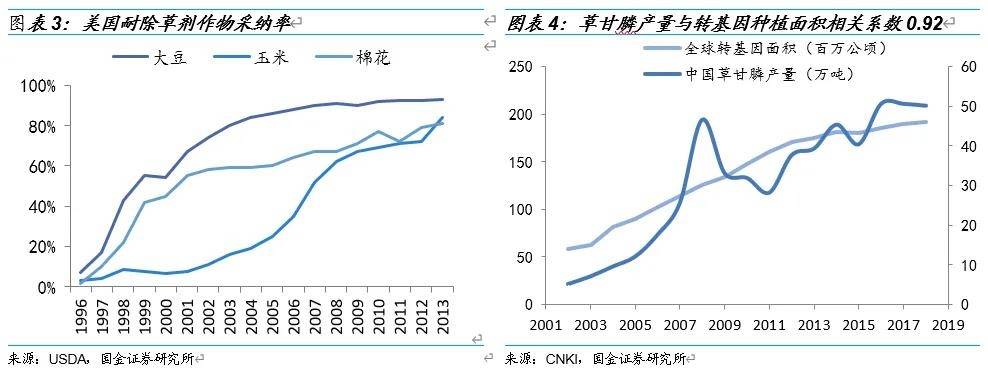

以草甘膦的需求增长为例,从耐草甘膦作物种子引入美国市场以来,其被接受的速度非常惊人。2019年美国耐除草剂玉米、棉花、大豆的渗透率分别达到92%,81%,97%;中国是草甘膦的生产大国,其产量占到全球产量的70%以上,我们进一步量化中国草甘膦产量与转基因作物种植面积的关系,发现它们相关性达到0.92;如果剔除2008异常草甘膦产量,相关性达到0.97。

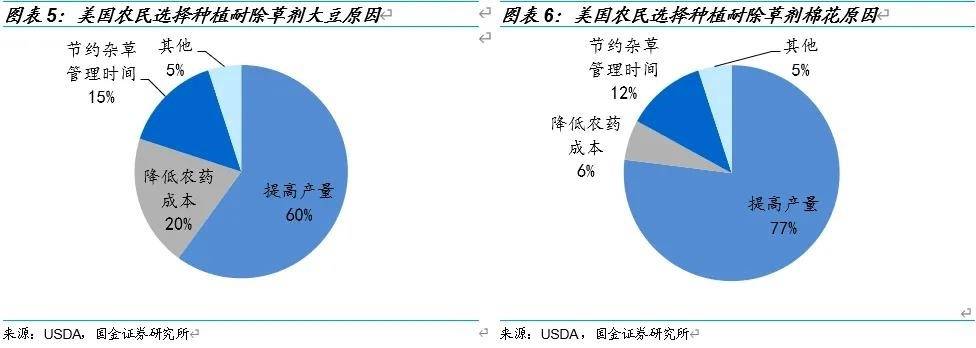

根据美国农业部调查,美国农民采纳耐除草剂作物的原因主要有三个:

(1)提高产量:种植耐草甘膦作物可以实施免耕及窄行密植以提高产量;

(2)节约杂草处理时间:抗草甘膦作物为农民提供了一种简而易行的除草方法,节约的时间可以从事其他经营活动,间接增加抗草甘膦作物收入;

(3)降低农药成本。

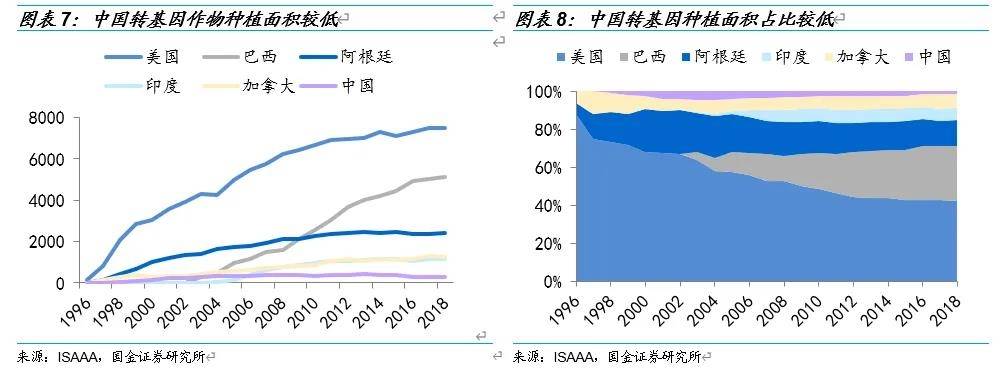

现阶段转基因作物的推广仍以美国、巴西为主。美国、巴西、阿根廷是草甘膦主要消费地区,占我国出口量的60%以上。

在转基因作物进入商业化之后的10年(1996-2006),美国是主要的转基因种植地区,美国转基因种植面积占全球转基因种植面积的比例超过50%,目前美国转基因作物的种植面积仍然占全世界的40%,其次是巴西,自2002年巴西允许商业化种植转基因作物至今,巴西贡献了全球转基因作物的主要种植增量,而当前中国的转基因种植面积仍然较低,但是未来,一旦中国政府完成对多种转基因作物的审查,中国转基因作物种植面积将有可能重复美国和巴西快速增长的道路。我们认为,随着中国转基因种植面积的增长,有望拉动草甘膦的需求再上一个台阶。

2.3 草甘膦制作工艺及产业链

草甘膦生产工艺可分为甘氨酸法和IDA法,目前国内甘氨酸产能占总产能的70%以上。目前甘氨酸路线的生产厂家主要有新安化工,四川福华、湖北兴发;IDA路线的生产厂家主要有江苏扬农,四川和邦。我们根据草根调研情况,当前两者成本差在1000元/吨左右

三、草甘膦历史周期复盘

3.1 历史周期复盘

80至90年代,我国草甘膦企业从3家发展到10家,产能在87年迈上1000吨以上;至94年企业数量增长到18家,产量突破1万吨。96年孟山都对抗草甘膦种子的推广及相应的除草剂搭配销售需求真正使得草甘膦需求爆发式增长,而在农药生产全球转移的背景下,我国草甘膦企业数至2005年也发展到40家,产能达到近20万吨,拉开了低价竞争的序幕。

2005-2008年:2006年起由于孟山都关闭了一条草甘膦生产线导致价格暴涨至10万元/吨,国内企业蜂拥而至纷纷扩产,至2008年国内产能达到60万吨左右,从业企业更是近百家,产能迅速过剩,价格大幅下跌。

2009-2016年:2008年之后,草甘膦进入全行业亏损状态,2013年5月针对草甘膦企业的首次环保核查开始,同年9月价格上涨至4.35万元/吨的高峰;随后两年多经济压力之下环保压力下降,草甘膦价格重归低位,最低至2016年8月的1.7万。

2016-2018年:2016年7月和11月行业第二、三次环保稽查开始,草甘膦价格从底部1.8万元/吨左右一路上行,年底价格就站上了2.45万/吨的高位;到2017年6月价格再次跌破2万/吨,8月份第四次环保稽查开始,2017年8月,第四批环保稽查开始中央环保督查驻进四川核查,而四川省草甘膦约为20万吨,占比24%,对行业产能影响较大。9月价格又上涨至2.55万/吨。后来随着贸易摩擦,欧美种植异常等因素影响草甘膦价格在2万元/吨-2.5万元/吨之间震荡。

3.2 草甘膦2020年走势回顾

作为农业保障产业,农药需求2020年总体受疫情影响有限, 一季度,受春节长假、疫情限制复工等因素影响,国内主要草甘膦生产厂家开工不足,3月份开始,复工情况逐步好转,并趋于正常化,由于国内疫情爆发导致海外恐慌性采购,带动上半年原药出口同比增长。二季度,随着国内疫情的控制,草甘膦企业保持高开工率,总体供应情况好于一季度。三季度,受竞品禁用及粮食价格上涨等因素影响,草甘膦需求端好于预期,产品价格逐步上涨;8月份四川水灾导致同行业多家厂家停产,供给端出现较大缺口,市场库存清空,产品供不应求,价格快速上涨。四季度,虽然停产厂家逐步复产,但是随着冬储和春耕传统旺季的来临,各厂家订单量持续饱和,全行业库存持续低位,加上化工原材料价格上涨的推动,草甘膦价格不断走高,并站上3万/吨高位。

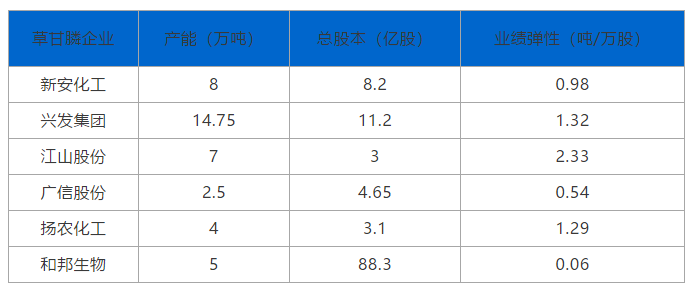

四、相关上市公司产能和产能弹性分析

五、风险提示

安全环保风险:草甘膦生产过程,部分原料、半成品或产成品为易燃、易爆、腐蚀性或有毒物质,在生产过程中还会产生一定量的废水、废弃排放物。同时由于化工企业固有的特性,如高温高压的工艺过程,连续不间断的作业,部分原材料的不稳定性,在生产作业环节及运输过程存在一定的安全风险。

原材料价格变动风险:生产草甘膦用到的主要原材料有甘氨酸、黄磷、多聚甲醛、甲醇、液氨、金属硅等,动力供应中用到煤、电,这些产品的供应和价格一定程度上受能源、交通运输以及国家政策等因素影响,其价格可能会出现异常波动情况,这将一定程度上影响草甘膦的价格走势。

汇率变动风险:我国采用浮动汇率制度,汇率结算受汇率波动影响。受国际经济环境影响,人民币兑美元等主要外汇汇率变动。农化和有机硅产品出口贸易采用以美元为主的外币结算,人民币的变动趋势将在一定程度上影响草甘膦的进出口。

下载APP

下载APP