下载APP

下载APP

一直以来,营业收入、净利润都是许多投资者钟爱的选股指标。

这些指标一定程度上反映了公司的成长性,成长性好的公司容易受到资金青睐,因此一般来说也涨得比较好。

但是单看这些指标明显还是不够的,还需要对公司的基本面进一步了解。

今天我们要说的这家公司就拥有非常优秀的业绩,它就是吉宏股份(002803)。

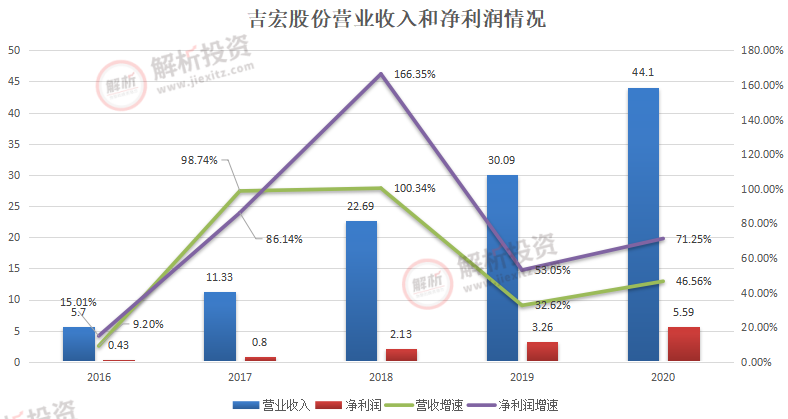

最近5年,吉宏股份的营业收入从5.7亿元增至44.1亿元,CAGR为66.78%;净利润从0.43亿元增至5.59亿元,CAGR高达89.88%。

单从业绩来看,吉宏股份确实具备了牛股基因。但从其股价来看,近段时间以来持续下跌,从去年高点49.34元回调至近期的23.90元,回撤幅度超过50%。

为什么会出现这样的情况呢,现在的吉宏股份是机会还是陷阱?

01

先来看看公司的基本情况。

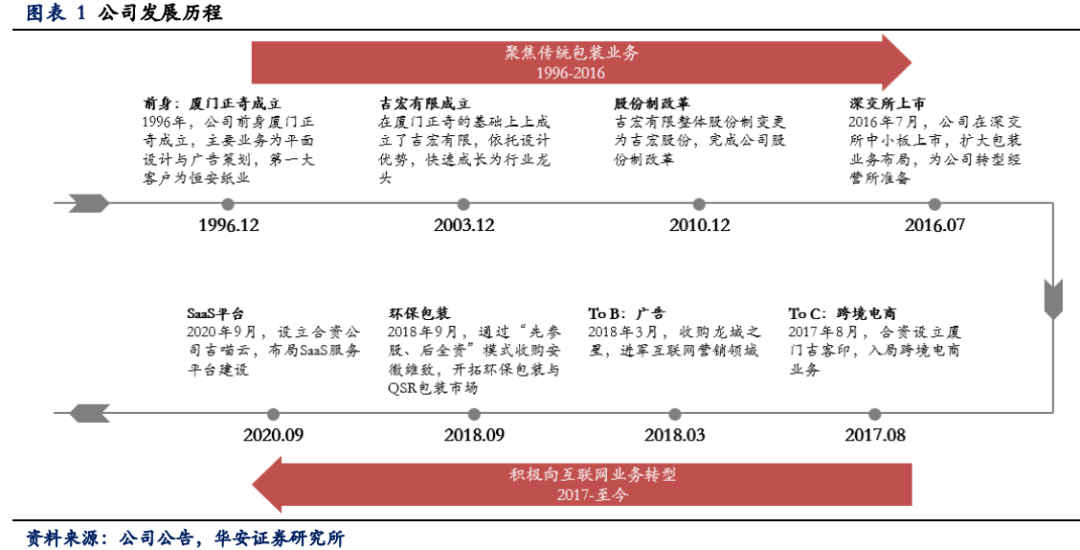

吉宏股份是做包装业务起家,后来逐步切入互联网广告和跨境电商业务。

公司前身是1996年成立的厦门市正奇电脑技术开发有限公司,主要从事平面设计、广告策划与印刷服务等。

在积累包装印刷业务经验和客户资源后,在2003年正式成立厦门市吉宏印刷有限公司,以快消品包装为主营业务。

2016年公司成功在深交所上市,刚上市的吉宏股份便开始向互联网行业寻求转型。

2017年开始筹划收购从事线上广告营销服务的西安易点天下,但后来以失败告终。

同年,公司设立了厦门吉客印,开始布局To C端跨境电商业务;

2018年收购北京龙域之星,开始探索To B端互联网广告业务。

到了2020年,吉宏股份的互联网业务收入占比已经达到65.09%,利润比例为86.06%,均远远超过了传统的包装业务。

在这里提一下,吉宏股份是一家家族式控股企业,实际控制人为庄浩,直接持股20.29%。

前十大股东中,庄澍、贺静颖、张和平分别直接持股9.16%、1.75%、1.75%,与庄浩为一致行动人。

其中,庄浩、张和平为夫妻关系,庄澍、贺静颖为夫妻关系,庄浩、庄澍为姐弟关系,西藏永悦诗超企业管理有限公司控股股东庄振海与庄浩、庄澍分别为父女、父子关系。

家族企业的优点是决策层利益高度相关,不会出现太多分歧。但其管理体制不利于企业做大做强,优秀人才难以进入企业核心阶层,员工积极性较差。

02

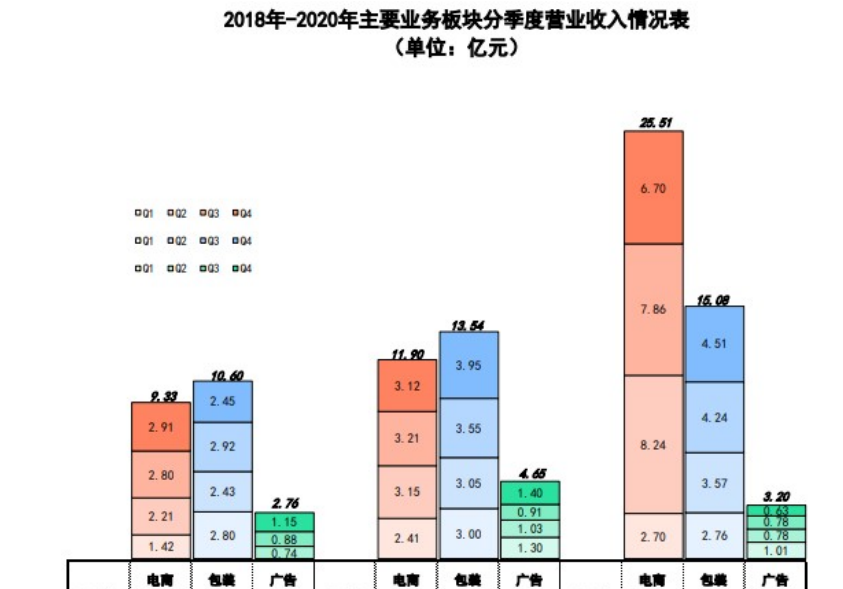

自从2017年向互联网转型之后,2018年吉宏股份的互联网业务收入就超过了原先的包装业务。

特别是电商业务,2020年收入占比已经达到了58%,包装业务、广告业务分别占比34%、7%。

从设立跨境电商企业到现在不到3年时间,吉宏股份是如何实现跨越式转型的呢?

这还得从业务模式说起。

吉宏股份跨境电商业务主要集中在东南亚、东北亚、中东以及中国的台湾和香港等地区,其中东南亚等新兴市场经济增速快,电商渗透率低,未来发展潜力大。

公司先是通过AI算法分析海外市场、描绘用户画像,知道当地市场的需求是什么,然后去选择对应的商品,做成单页广告,在Facebook、Line、YouTube等国外社交网络平台精准推送,进行线上B2C销售。

说白了,这就是买量的方式,通过投放广告销售商品,并从中赚取差价。

这种模式优势就是门槛较低,容易取得效果,来钱快,所以吉宏股份的跨境电商业务能实现快速增长。

跟亚马逊、eBay等电商巨头比较来看,吉宏股份并没有一个很好的平台,没有根深蒂固的护城河,这也意味着该模式容易被复制,很容易出现瓶颈。

03

再看看其他两大业务,包装和广告。

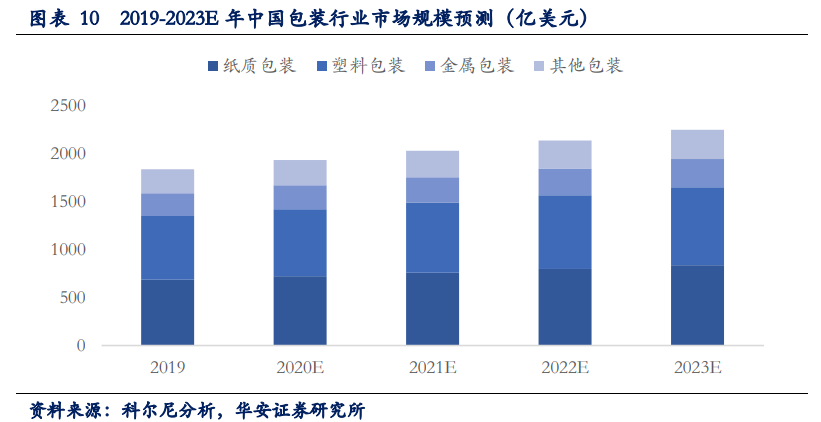

包装业务是吉宏股份的传统业务,近年来保持稳定增长。包装印刷广泛应用到各个行业,未来市场依然广阔,同时,随着环保意识提升和禁塑令政策趋严,环保包装业务迎来较大的市场机遇。

但是,由于包装行业准入门槛较低,市场参与者众多,行业集中度非常低。2013年我国规模以上包装企业有4321家,到了2019年增至7916家,行业竞争很激烈。

从产业链来看,包装印刷行业上游为原纸行业,原纸行业集中度很高,议价能力较强,这导致原材料成本不断上升;下游客户方面,也比较集中,并且体量较大,具备较强的议价能力,结果就是,包装印刷业向下转嫁成本的能力较弱。

在市场竞争激烈、产业链上下游压迫下,吉宏股份的包装业务盈利能力较弱,毛利率仅有18%不到,是所有业务板块中毛利率最低的一个。

互联网广告方面,吉宏股份主要通过自建流量池以及整合移动互联网优质流量,为客户提供移动互联网广告流量交易和营销方案。

在经过前期的高速野蛮发展之后,我国的网络广告市场规模增速逐年放缓,流量红利逐步消退。

特别是在2020年疫情冲击下,许多企业生产经营受到影响,投放网络广告的意愿降低,行业竞争变得更加激烈,这对中小广告营销商是不利的。

另外,在大量广告对生活的充斥下,人们逐渐对广告产生厌恶心理,广告营销效果日益下滑,这也会影响到互联网广告行业的发展。

2020年,吉宏股份互联网营销广告业务收入3.20亿元,同比下滑31.83%。

值得一提的是,2020年11月,公司以1.82亿元的价格出售了从事广告营销的龙域之星100%股权,龙域之星也正是吉宏股份在2018年花1.88亿元买下来的。

总的来看,吉宏股份其他两大业务已现颓势,包装业务收入增速放缓,盈利能力较低,行业竞争激烈,虽然行业向好,却难扛大旗;互联网广告业务流量红利消退,行业增速逐年放缓,公司相关收入大幅下滑。

04

还是得回到跨境电商业务上来,该业务作为吉宏股份的支柱业务,是近年来公司业绩大幅增长的主要动力来源。

不过前面也提到,公司的电商业务并没有特别是优势,正面临瓶颈的到来。

2020年公司业绩大幅增长的原因,主要是因为当时新冠疫情在全球蔓延,消费者将线下生活和消费需求转移至线上,口罩、防护服等防疫物资需求量大大增加。

这种情况明显是偶然因素造成的,未来随着国外疫情有效控制、供应链迅速恢复,吉宏股份的电商业务将恢复至常态。

2021年一季度,公司营业收入增长81.48%,但净利润仅增长24.59%,这个增速看起来还可以,但跟历史业绩对比起来却差很远。

前面也说过,最近5年公司营收复合增速为67%,净利润复合增速为90%。

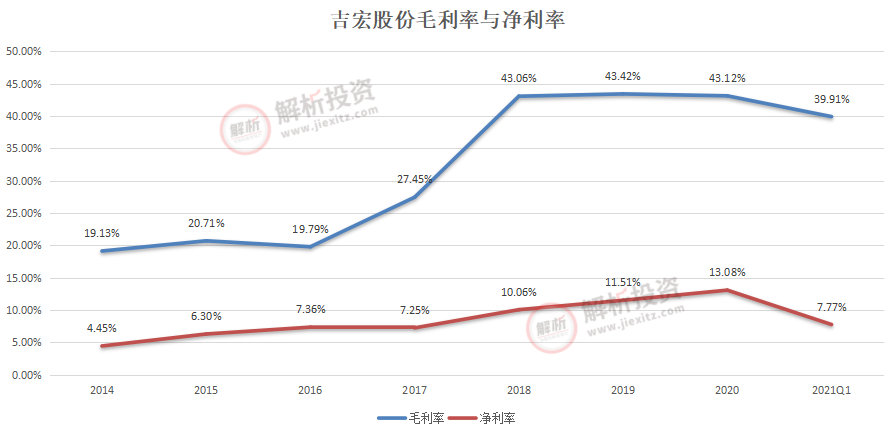

此时的吉宏股份已经陷入盈利能力大幅下滑的局面,2021年一季度毛利率和净利率分别同比下滑7.55、4.43个百分点。

在向互联网业务转型后,吉宏股份的毛利率大幅增长,从20%左右增至43%。

但这只是表面光鲜,从净利率来看,增长趋势并不是很明显。

跨境电商业务是公司高毛利的贡献者,该业务毛利率达到69%左右,但其主要是建立在买量的基础上,每年需要投入大量的销售费用。

2020年,公司销售费用就达到10.61亿元,占营业总收入比例24.06%,高费用率导致了公司净利率处于较低水平。

未来在广告营销效果下滑、市场竞争激烈情况下,公司的盈利能力或将会进一步降低。

05

此外,吉宏股份还存在哪些风险呢?

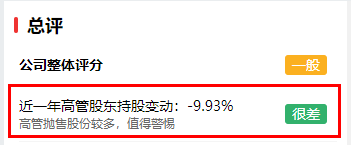

我们用“股查查”给股票做体检时发现,吉宏股份还存在大股东频繁减持的问题。

最近两年,吉宏股份多次发布了减持公告,多为实控人及其一直行动人所致。

2019年9月,西藏永悦、张和平、贺静颖拟减持3.99%的股份,并在同年12月完成减持。

2020年5月,公司持股5%以上股东赣州发展融资租赁有限责任公司减持2%的股份,并拟继续减持,最终合计减持6%。

2020年9月,庄浩、庄澍拟减持不超过6%的股份,最终减持了3.73%。

值得一提的是,在2019年末,吉宏股份抛出了股份回购方案,回购比例为1.35%-2.25%,用于实施员工持股计划或股权激励计划。

回购期间,公司还多次调整股票回购价格上限,从17元/股到20.28元/股,最终上调至40.58元/股并积极回购。

到了2021年5月份,公司又发布了股票激励计划,业绩考核为以2020年为基数,2021-2023年电商和包装业务合计净利润增速不低于15%、43.75%、79.67%,对应净利润分别为5.47亿元、6.84亿元、8.55亿元。

这样的业绩增速要求跟历史业绩对比起来确实非常低,这其中会不会有什么猫腻?

很快,吉宏股份便收到深交所的关注函,要求说明净利润目标增长率是否设定过低,是否能起到激励作用。

减持、回购、减持、上调回购价格、减持、股权激励,吉宏股份这一波操作也是够秀的,下一步会是继续减持吗?

06

吉宏股份业绩高增长的背后,暗藏的是主营业务增长乏力风险,主要表现为电商业务买量模式的不可持续、包装业务的低毛利、广告业务的流量红利消退等。

再结合大股东持续减持的行为,这些风险更应该引起我们重视。

下载APP

下载APP