下载APP

下载APP

本文分为两个系列:

云南白药 - 业务研究和财务分析(上)

云南白药 - 业务研究和财务分析(下)

本文写作完毕用了一周的时间,全系列共3700余字,主要是讲公司和行业的投资逻辑和业务分析,至于对财务报表数据的分析会在下篇文章中带来,建议收藏之后时常阅读学习。

先来简单看一下公司及业务。

在中国,有两个中药配方受永久绝密保护,一是片仔癀,另一个就是今天的主角:云南白药。

云南白药是我国云南省特有的老字号中成药,是经过百年的发展的老品牌,2019年公司以品牌价值255亿元位列2019胡润品牌榜第66位,蝉联医疗健康行业第1位。

公司历史最早可追溯到1902年,民医曲焕章创立治疗跌打损伤、内脏出血的奇药“百宝丹”。

抗战期间“百宝丹”作为军需物资立下奇功,由于需求旺盛,“百宝丹”年产量达到40万瓶。

新中国成立后曲焕章夫人将“百宝丹”献给云南省政府,随后被国家将其配方列为国家“绝密”。

公司在1993年改制为云南白药实业股份有限公司,在深圳交易所上市。2003年成立健康产品事业部,上市牙膏等日化产品。

目前云南白药的产品已经从1瓶百宝丹发展到650余个品种产品,产品覆盖药品、大健康、医药商业、器械等领域,畅销国内市场及东南亚一带,建立药品、大健康、中药及商业四大事业部,并逐渐进入日本、欧美等发达国家市场。

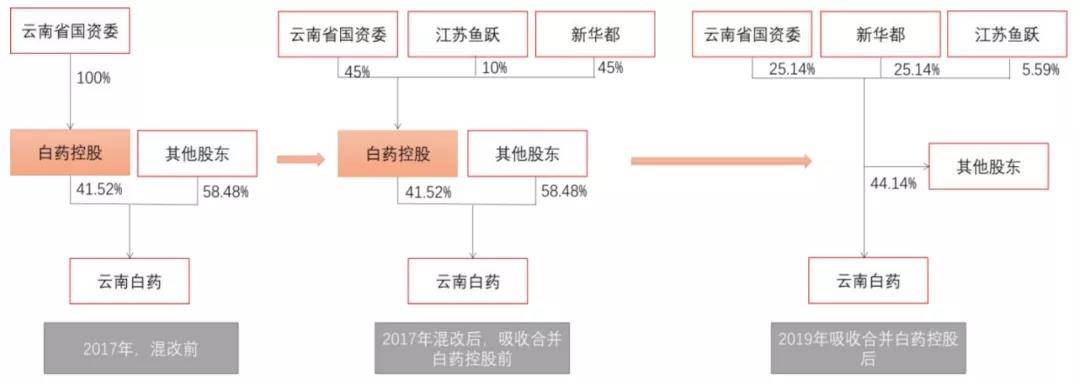

公司在17-18年分两个阶段完成了国企改革,通过引入民营战略投资者、吸收合并母公司实现了国企混改。

混改前:2017年之前,云南省国资委100%控股白药控股,白药控股是云南白药的最大股东。

混改第一阶段:引入新华都、江苏鱼跃作为战略投资者。2017年3月,白药控股完成

增资扩股,注册资本由15亿元增加为30亿元,新华都注资254亿元,获得白药控股50%

股权,白药控股由云南国资委全资控股企业变为混合所有制企业。

2017年6月,白药控股再次增加3.33亿元注册资本,江苏鱼跃注资56.38亿元,取得白药控股10%股权,白药控股的股权结构变为云南国资委、新华都和江苏鱼跃分别持股45%、45%和10%。在白药控股中新华都与白药控股持股相同,上市公司无实际控制人。

混改第二阶段:上市公司吸收合并白药控股。2018年11月,公司发布吸收合并白药控股方案,深化混改更进一步。

根据公司公告,吸收合并由白药控股定向减资和吸收合并两个部分组成,交易完成后,白药控股将注销法人资格。云南省国资委、新华都、江苏鱼跃将直接成为上市公司股东,持股比例分别为25.14%、25.14%和5.59%。云南省国资委与新华都并列为云南白药第一大股东。

业务方面,公司目前四大主营业务分别为药品、大健康、医药商业和中药保健,四大板块各自形成差异化战略定位。

1)明星产品:以云南白药牙膏为代表,具有高市占率和高增长率的特点,产品不断开拓创新,仍然具有较高增长潜力。

2)金牛产品:公司传统核心业务药品事业部和医药商业事业部属于金牛产品业务部门,为公司贡献稳定的利润和现金流来源,具有较高的市场份额,同时奠定白药的品牌基础,为孵化其他系列产品提供稳定的现金流。

3)成长性产品:品种丰富,主要包括大健康事业部的洗护发用品、卫生巾、面膜以及茶品,这些产品具有较高的业绩弹性增长,且目前市占率较低,未来发展的空间大。

下面来分别看一下这四个板块。

云南白药目前已拥有药品共19种剂型,300余个品种。

其中白药系列作为公司主要核心产品,已经由最初的云南白药散剂拓展至气雾剂、酊、胶囊、膏贴等6种类型;

普药系列经由2002年推出气血康口服液产品开始,逐渐发展至覆盖多种疾病领域,主要分为感冒类、清热类、妇科类、内分泌系统类、补益类、胃肠道类、心脑血管类、抗感染类、解热镇痛类、消化类等12大类。

根据米内网预测,在我国零售药店终端骨骼肌肉系统疾病中成药市场中,云南白药集团与云南白药无锡药业集团(云南白药膏)以6.7%和4.2%的市场份额分列第3名与第6名,总市占率达到10.9%,超过第二位的河南羚锐制药。

气雾剂和药膏是白药系列高销量产品,根据米内网的《中国城市零售药店中成药终端竞争格局》,在骨骼肌肉用药市场中,云南白药气雾剂与云南白药膏分别位居第3名和第6名,是公司白药系列销售收入的主要增长点。

普药系列产品多样、覆盖领域广。目前公司普药系列产品拥有13个大类,70余品种,覆盖补益、妇科、心脑血管、清热解毒等多类常见疾病领域,多个普药品种被纳入国家医保目录或中药保护品种目录。

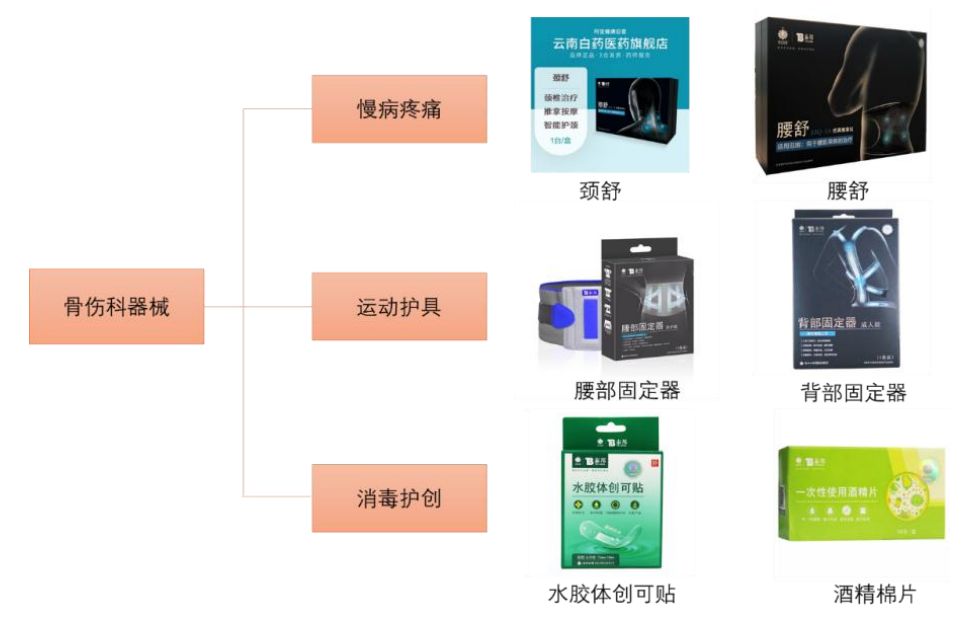

公司自身在骨伤科具备长期的积累,近年来加大器械产品研发力度。2018年,云南白药医疗器械品牌“泰邦”创立。

泰邦医疗器械现有101个品种的产品,分为三个大类:慢病疼痛类包含颈舒、腰舒、脑功能(障碍)治疗仪等;运动护具类包含腰部固定器、背部固定器、膝部固定器等;消毒护创类包含水胶体创可贴、酒精棉片、免洗手抗菌凝胶等。

2020年12月11日,耗资1341万元收购安徽金健桥医疗科技有限公司70%的股份,后续增资6419万元。公司通过并购金健桥,拓展康复医疗器械。

金健桥成立于2006年,由中国科技大学、安徽中医药大学部分教师和科研人员共同组建,长期致力于中医临床治疗技术的现代化研究,现已获得仿真推拿仪、中风康复仪、乳腺治疗仪、镇痛仪四项独家医疗器械产品批准证书。

金健桥拥有自有产权的现代化生产研发基地,目前有三条医疗器械生产流水线,可年产家用医疗设备50万台。自成立以来,金健桥研发投入占销售总额的20%以上。

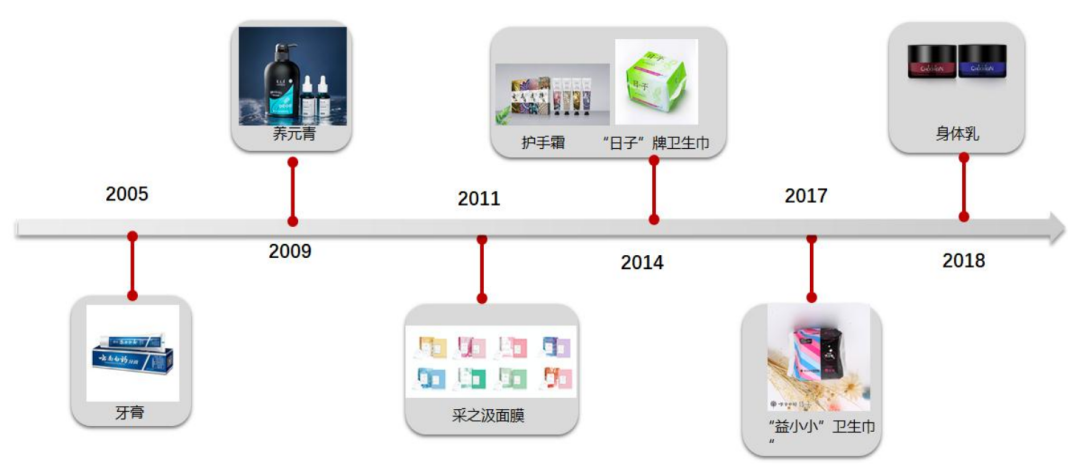

大健康业务板块中。健康产品主要分为口腔护理、头皮护理、植物美肌、个人卫生护理四个产品大类。2005年第一支云南白药牙膏上市,在产品创新、渠道推广等方面树立公司大健康业务标杆。

在牙膏的成功带领下,公司分别推出了“养元青”洗护发产品、“采之汲”面膜和“清逸堂”卫生巾,在品牌不断培育下,未来有望复制云南白药牙膏的成功模式。

健康产品事业部的快速发展主要来源于牙膏,2020年牙膏收入为51亿元,占比为95%。养元青洗护系列产品、采之汲美肤系列产品目前处于品牌培育期,目前收入贡献较少。

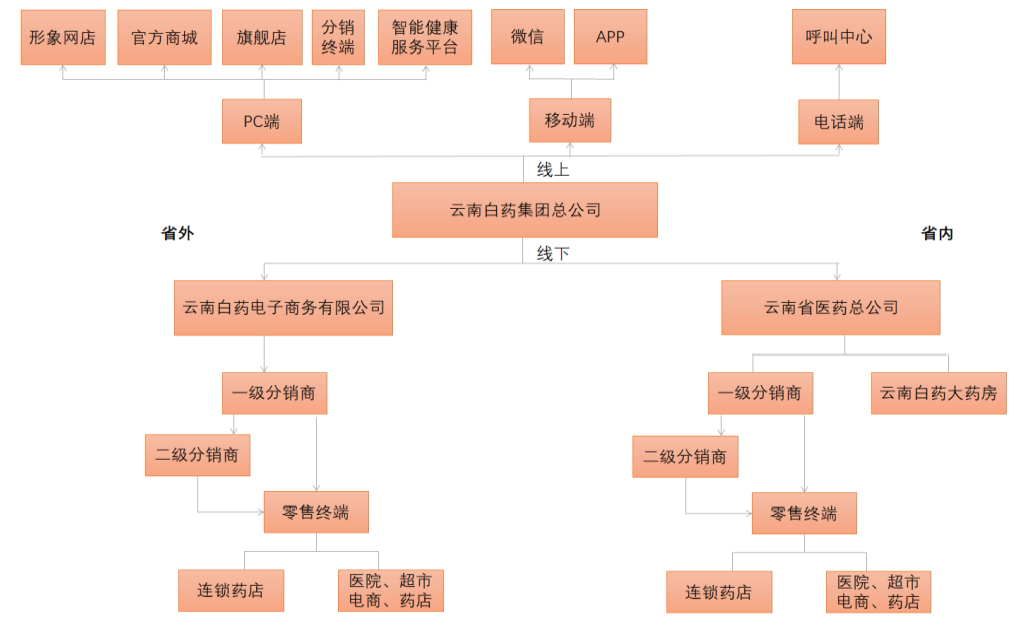

对于大健康产品业务板块方面,重中之重就是渠道建设,营销渠道的发展将为大健康产品拓展奠定基础。随着线上渠道在快消品行业的快速渗透,公司近年来也加大对线上渠道的开拓,从目前来看,线上渠道销售额占比约在10%,线下约90%。

线下:借鉴了保健品的“药店+商超”的渠道运作模式,利用药品渠道让云南白药牙膏进入药店销售,充分发挥云南白药在药店渠道的优势与云南白药的品牌优势。随后在商超渠道则大举进军全国各大连锁商超、便利店等。构建新零售渠道品牌“白药生活+”门店,销售精选自有白药产品。

线上:云南白药抓住自媒体和电商快速发展红利,大力拓展线上渠道,已经形成了以天猫、京东多平台建立旗舰店,结合专卖店、微信商城多种形式的“大网络渠道”体系。

中药保健业务板块中。云南省三七产量约占全国90%以上,云南文山也被称为“中国三七之乡”。

云南白药在2013年整合文山公司、丽江公司、武定种源公司、中药饮片分公司,成立中药资源事业部。

充分利用云南地道天然植物药材的资源优势,从中药资源源头入手,建立中药资源完整产业链,建立了武定、丽江等重楼基地10000多亩及通过国家GAP认证的文山三七种植基地5000亩。

近年来中药事业部收入呈逐年上升趋势,业务成长性高。公司中药资源收入从2010年的2.6亿增长到2019年的13.7亿,实现复合增长率20%。2020年收入为12.7亿元,受到疫情影响有所下降。

此外,公司还开发三七系列保健食品业务,从中药源头入手,开发三七系列终端产品,三七系列保健品主要有超细粉产品、冻干三七切片以及主根产品系列。

我国三七产量自2017年开始逐年增加,目前三七种植业年产值约55亿元,销售收入约50亿元。目前我国有400多个品种、1000多家药厂需要以三七为原料,国内需求量超过2万吨;2019年总产量超过3.5万吨,种植业销售收入达47.7亿元,加工业销售收入达13.4亿元,流通业销售收入约74.1亿元。

医药商业板块中,公司医药商业业务始于1999年,以药品批发业务为主,通过全资子公司“云南省医药有限公司”来开展。

1999年,云南省医药公司配股进入云南白药集团,成为集团的四大板块之一,营收占比稳定在60%左右,拥有常年动销品种近6000个,以品牌品种和医疗器械为主导,拥有新药品、特殊药品、专科药等品种优势。2020年销售额达214.6亿元,同比增长13%,毛利率持续提升,2020年毛利率提升至3%,。

业务分析到这里就差不多了,主要就是以上四个业务板块。下面可以总结一下公司的投资逻辑和业务看点。

可以看的出来,以上四大业务,对应“制造”和“商业”两大类,销售模式也有所差异。

其中,制药版块的业务,对上游(化工或中药材供应商)的行业话语权强,并且,对下游采用经销模式,遵循“先款后货”的原则。

而商业版块,上游为医药制造企业,下游为医疗机构、商业公司等,销售方式以“批发”为主,采用“先货后款”方式。

很显然,品牌和对下游话语权的强弱程度,是了解云南白药的窗口,对应在财务报表上,分别是“销售费用”、“预收款”。后面会带来财务报表的分析。

一方面关注业务发展情况,第二的话,公司进行了国企混改,混改的效果如何呢?也要从财务数据上验证。

关于云南白药业务研究和财务分析(下)的文章会在后续带来,主要会对云南白药的财务报表角度进行分析和研究,欢迎大家持续关注~

下载APP

下载APP