下载APP

下载APP

大家好,我是初善君。

今天我们要分享的公司真的是凭借自己一步步的努力做到了世界第一,表面上看,他是国企,扒开来看,他却有着民企的特质,这就是中国巨石。

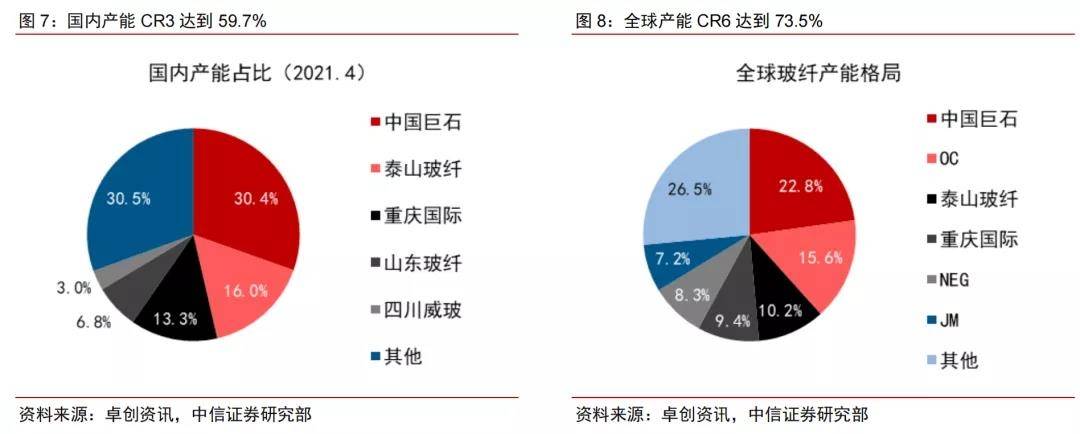

中国巨石是典型的隐形冠军企业。最新的数据显示,中国巨石玻纤产能国内市占率达到了30.4%,全球市占率达到了22.8%,均排名第一。

1、国企还是民企?

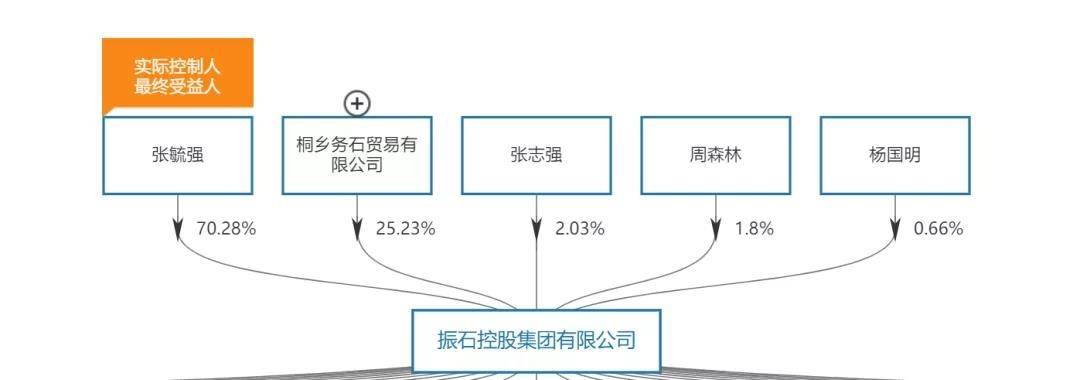

打开中国巨石的股东明细,第一大股东是中国建材股份有限公司,持股比例为26.97%,中国建材是港股上市公司,背后是国资委。中国巨石的第二大股东是振石控股集团,持股比例为15.59%。

相信大家第一感觉也很奇怪,一般情况下国企控股比例都在50%以上,为什么中国巨石会有个15.59%如此高比例的民企?

原来中国巨石前身为中国化学建材股份有限公司,成立于1998年8月31日,由中国建筑材料集团有限公司、振石控股集团有限公司、江苏永联集团公司和中国建材股份有限公司四家公司发起设立。

而振石集团的实际控制人为张毓强,持股比例为70.28%。而张总从2005年开始就是中国巨石的总经理。学过公司法的都知道,总经理才是公司经营发展的领路人。

可以看出来,中国巨石虽然是国企,但是总经理是持股15%以上的第二大股东,算是最早的国企改革了吧。

看一个对比,北新建材也是中国建材旗下子公司,目前市值748亿,比中国巨石还高不少,高北新建材管们的薪酬在140万至184万之间,且较2019年增长不少。

再看中国巨石的高管,突破300万的有五个人,还是在去年大幅减少的情况下。至少在管理层,中国巨石是有职业经理人倾向的。

虽然中国巨石是国企,公司治理上民营化应该是比较彻底的。

2、隐形冠军成长史

中国巨石的主营产品是玻纤及制品,而且从始至终只有这一种产品。数据显示,2011年至今,玻纤及制品相关收入比例均大于90%,2016年甚至达到98%以上,主营业务非常集中。

玻璃纤维是一种无机非金属材料,具有质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘等优异性能。其单丝的直径相当于一根头发丝的1/20-1/5,每束纤维原丝都有数百根甚至数千根单丝组成。根据公司官网介绍,其产品大概如下。

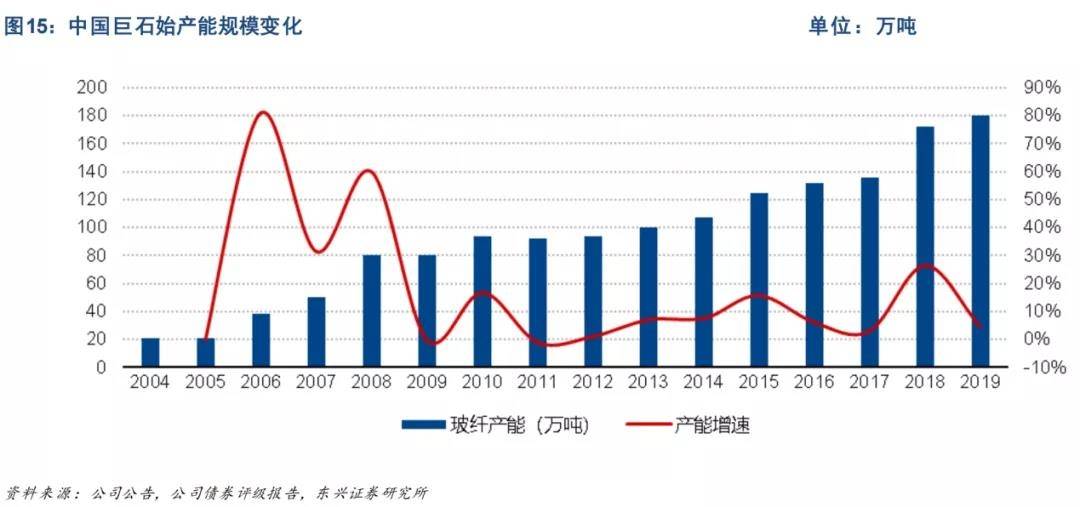

中国巨石的成长路线就是一部产能扩张路线,巨石玻纤产能从2004年的20万吨到2020年200万吨,增长了10倍左右。

具体来看,2005年至2008年为第一个加速扩张期,产能由20万增加至80万吨,体现在固定资产原值上(原值为在建工程转固时的金额),固定资产原值由19亿增加至92亿元。

第二个加速扩张期是2014年至今,固定资产原值由119亿增加至目前的256亿元,产能也由100万吨扩张至200万吨。

细心地小伙伴会说,为什么固定资产增速大于产能增速?

很好理解,一是单吨投资额肯定不断增加,二是后面的投资包括美国等地的投资,单顿投资额更大。

中国巨石的产能扩张看起来很容易,那么不禁要思考,为什么中国巨石可以不断扩张,其他企业就不能不断扩张吗?

3、技术、资金和周期

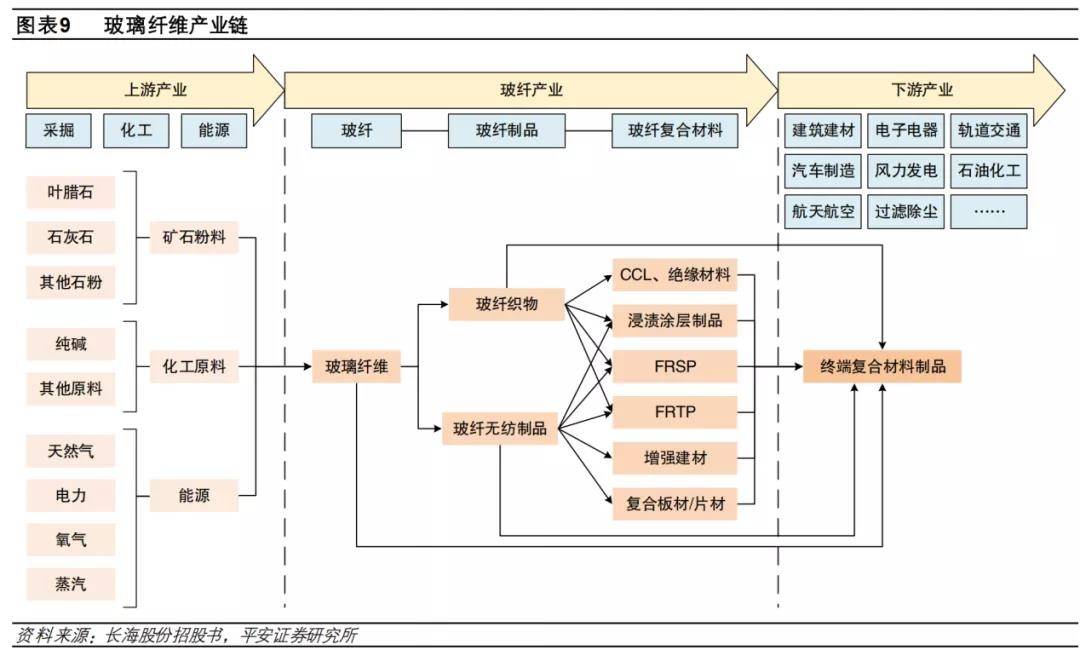

玻纤上游主要包括矿石原料、化工原料、能源等,下游产业涉及建筑建材、电子电器、轨道交通、石油化工、汽车制造等多个领域。产业链条如下:

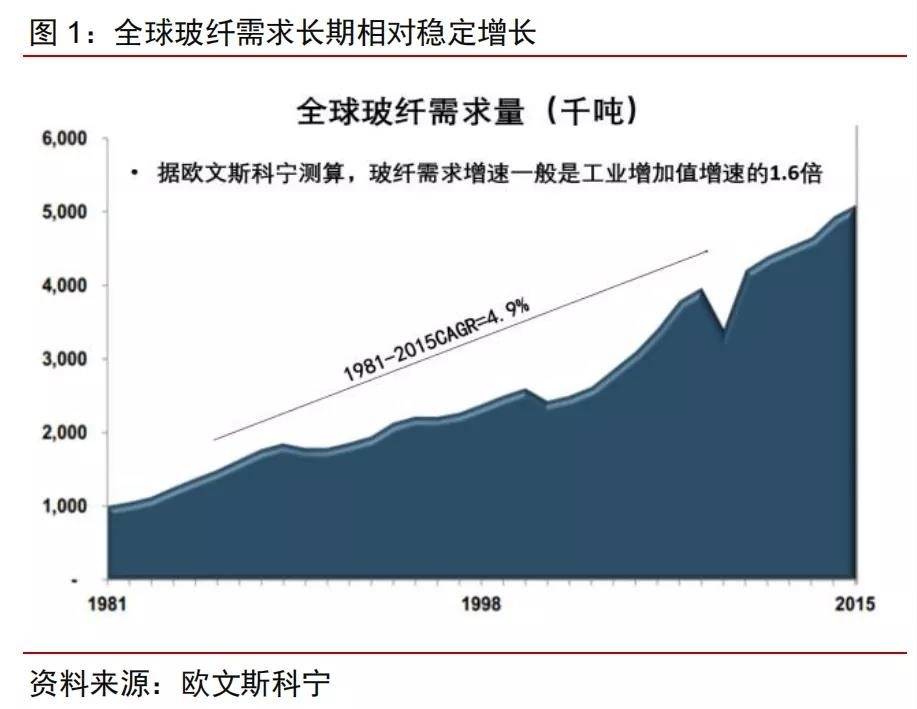

玻纤行业具备二个典型特点。一是玻纤作为一种替代材料,行业下游应用非常广泛,包括建材、电子、风电等行业,同时随着性能提升和成本下降,应用领域也在不断扩张,其结果就是玻纤行业需求稳步增长。

根据欧文斯科宁的测算,1981年至2015年全球玻纤需求复合增长率为4.9%,且增速是工业增加值增速的1.6倍。

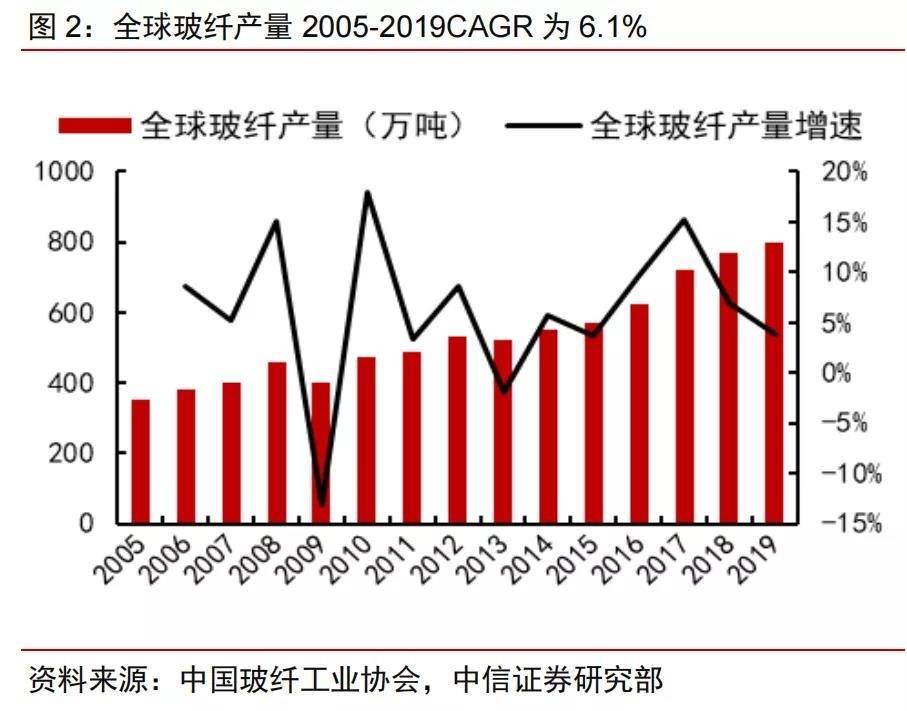

二是供给端玻纤是重资产行业,产能一旦投产,7-10年不会停窑,供给具有刚性。因此,除特殊行情外(2008年经济危机),全球玻纤供给增长率稳定。由于经济具有周期性,玻纤行业也具有周期性。企业在需求旺盛时扩产,需求下降时,产能维持不变,库存增加,产品价格下降。

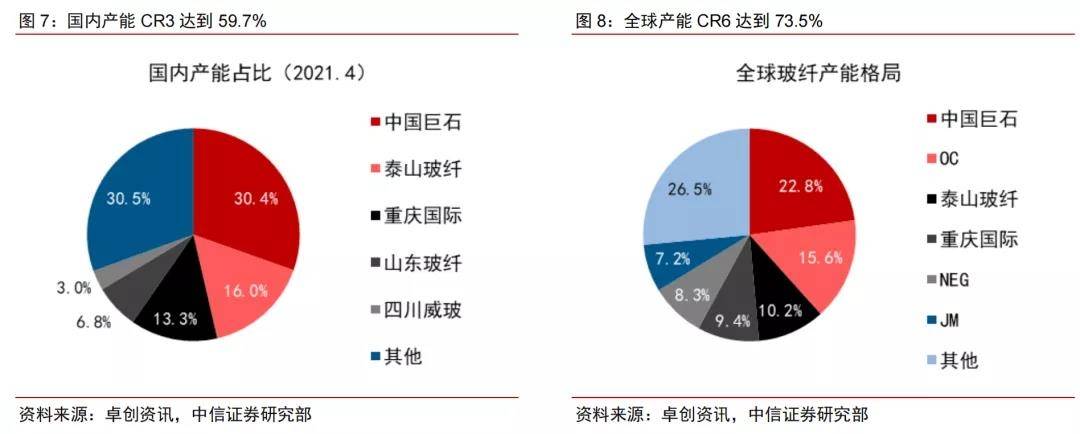

总之,玻纤行业具备技术、人才、资金壁垒,新进入者非常少,行业集中度高,竞争格局较好:国内前三名市占率达到了59.7%,全球前六名市占率达到了73.5%。

体现在毛利率上,中国巨石毛利率波动较大,2015年至2018年是景气期,毛利率超过40%,一度达到了37%,近两年只有37%和35%。

在这种情况下,中国巨石的产能扩张依靠的是国内较低的生产成本,中国巨石的崛起其实是中国制造崛起的一个反映罢了。

所以崛起的不止有中国巨石,泰山玻纤也在崛起,有意思的是,泰山玻纤还是中国巨石的兄弟,背后都是中国建材和国资委,他们也在寻求解决同业竞争的问题。

2004年,巨石集团建设国内第一条6万吨池窑拉丝生产线,开启大规模生产形式。效率提高显著、能耗降低明显。

2007年,巨石集团年产12万池窑拉丝生产线点火,成为当时世界上单线规模最大的生产线。

也是在2007年,我国玻璃纤维产量达到160万吨,跃居世界第一。2008年中国玻璃纤维的使用量和出口量成为世界第一。

2011年至今,我国玻纤制品出口都在100万吨以上,2012年达到了212万吨,然后迎来了2013年的暴跌。

原因很简单,反倾销来了!

4、中国巨石的全球化

当我们国家的产品物美价廉时,帝国主义的套路就是反倾销、反补贴。现在的轮胎也是。

2013年,欧盟发起了针对中国玻璃纤维反补贴调查及反倾销中期复审,自2014年12月24日至2016年3月,中国巨石被征收的反倾销及反补贴合计税率为24.80%。2017年,中国巨石出口到土耳其的产品征收的反倾销税为35.75%。

印度商工部于2016年7月6日公布对原产自中国的玻璃纤维产品反倾销日落复审最终结果,中国巨石被征收的反倾销税率为24.59%。

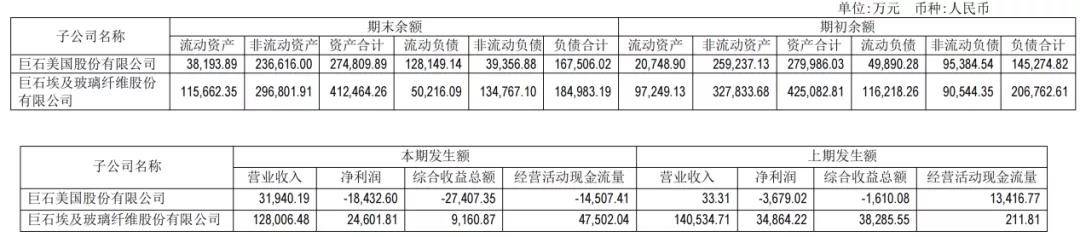

为了应对双反,中国巨石从2012年就开始了埃及基地的建设。目前埃及3条生产线合计产能达20万吨,已经全部投产。根据公司披露的财务数据,巨石埃及2019年和2020年净利润分别为3.49亿和2.46亿,净利率接近20%,盈利还是不错的,而且2020年的业绩还是在欧盟对埃及也征收反倾销税的情况下取得的。

中国巨石于2012年开始启动美国项目,2015年启动建设南卡罗来纳州生产线,设计产能为9.6万吨/年,2019年5月投产,2020年疫情影响下,实现营业收入3.19亿元,亏损金额1.84亿元。

目前海外玻纤产能约30万吨,占公司总产能15.2%,未来公司将继续在海外扩充产能,积极推进全球化战略。

此外,中国巨石2017年公告,在印度设立子公司并新建年产 10 万吨无碱玻璃纤维池窑拉丝生产线项目。目前,该项目还没有最新的进展。

全球化也是中国制造业必经之路。

5、成本领先

中国巨石之所以在中国玻纤企业中脱颖而出,除了企业管理之外,最主要的原因是成本领先。

前面说了,玻纤的上游主要包括叶腊石、石灰石等原材料以及电力、天然气等能源,此外还有人工及折旧摊销等,差不多各占三分之一。

原材料上,中国巨石2013年收购了磊石微粉有限公司,2017年该公司60万吨叶腊石项目投产,实现了部分原材料自给。当然巨石规模不断增加,叶腊石需求也较大,2018年仍然采购了134万吨叶腊石。

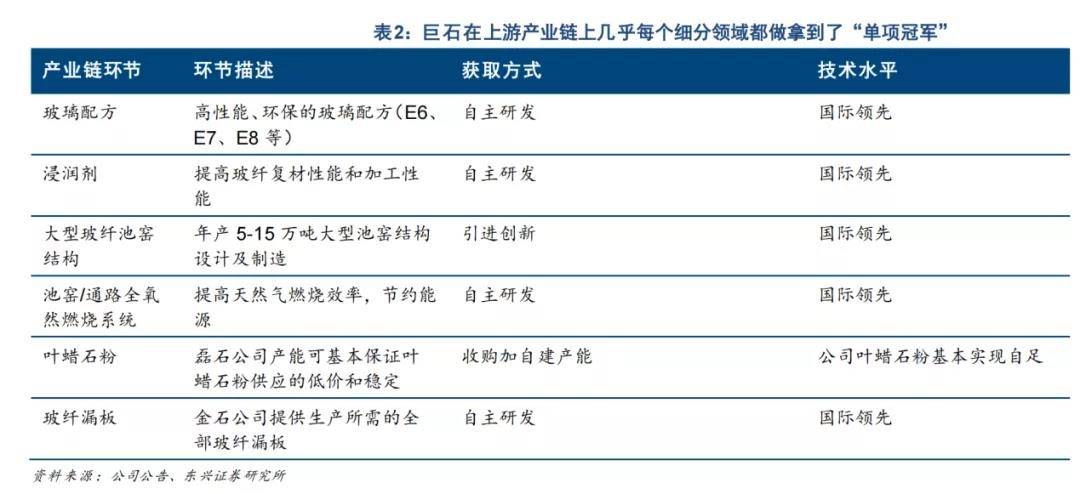

根据东兴证券的总结,中国巨石在上游产业链不少领域均是国际领先,包括玻璃配方、浸润剂、大型玻纤池结构、玻纤漏板等领域。

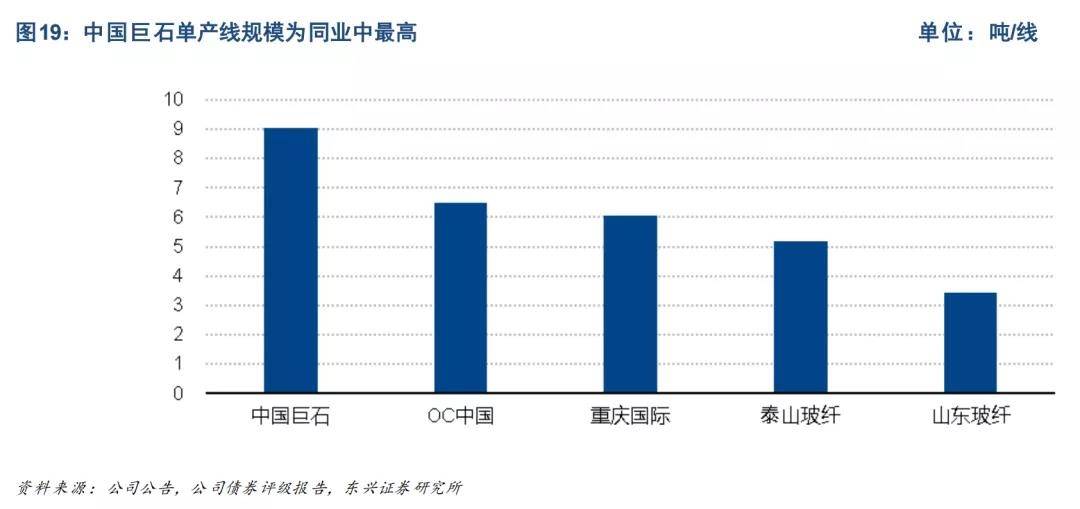

此外,在折旧摊销上,中国巨石的单产线规模较大,可以实现规模效应,从而使得单吨折旧摊销金额低。

当然,成本领先的根本原因还是源于研发投入,中国巨石研发投入一直维持还不错的水平,占营业收入的比例在3%左右,看绝对值的话,远高于泰山玻纤、长海股份等同行业公司。而且从研发支出的处理来看,也全部是费用化。

过去十年,中国巨石在风电、热塑、电子的领域推出过高端产品。

上游原材料自给、技术领先,下游高端产品保证了价格优势,共同成就了中国巨石的成本领先。

体现在盈利能力上,中国巨石毛利率优势明显,净利率更是遥遥领先。

6、成长性

其实成长性没什么说的,历史已经证明了这是一家持续增长的公司。

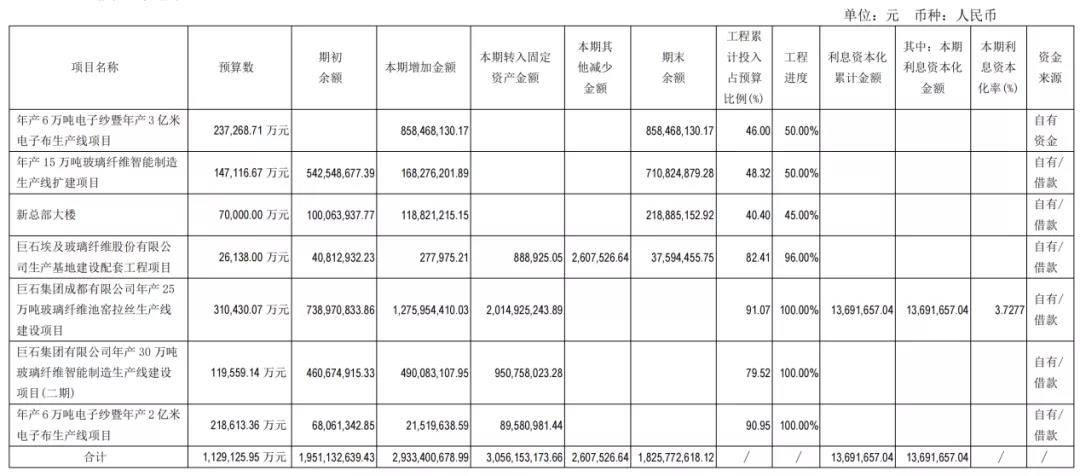

从公司期末在建工程来看,巨石集团成都25万吨、30万吨二期均在2020年转固投产,未来以技改和改扩建在增加产能。

此外值得重点说的就是电子纱和电子布了。

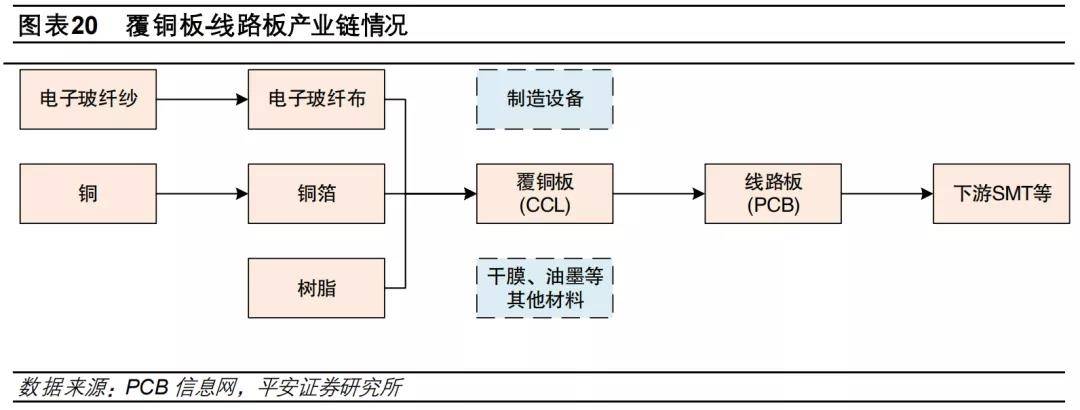

电子玻纤纱是覆铜板的关键原材料,产业链为电子纱-电子布-覆铜板(CCL)-印制电路板(PCB)。电子纱单丝直径为4-9微米(粗纱单丝直径10-20微米),是一种绝缘性较好的玻璃纤维纱,可制成电子级玻纤布,电子玻纤布是覆铜板的主要增强材料,电子布浸上由不同树脂组成的胶粘剂而制成覆铜板,而覆铜板是制造PCB的核心基材。印制电路板的功能是让电子元器件按照预定的电路连接起来,几乎所有的电子设备,都需要PCB,因此被称为“电子产品之母”,广泛应用于计算机、通信、消费电子、工业/医疗、军事、半导体和汽车等行业。

从行业产能格局来看,2020年电子纱产能81万吨,大陆龙头企业中国巨石、光远新材、重庆国际、泰山玻纤电子纱产能合计34万吨,国内占比约为42%。昆山必成、建滔化工、台嘉三家港台资企业产能合计34.4万吨,国内占比约为43%。

而随着巨石6万吨2021年投产,10万吨2022年投产,电子纱和电子布市场巨石剑指世界第一。

根据投资者关系调研记录,公司表示,电子纱及电子布是公司“十四五”期间需加快发力的品种。公司现在的电子布规模已达到行业第一的水平,但实际产量还没有达到,公司期望在“十四五”末实现电子布全球第一。

总之,未来的成长性至少3-5年见不到顶部。

那么公司多少市值值得重仓呢?

7、估值

公司并非没有缺点。

缺点就是有息负债有点高。

截至2021年Q1,公司短期借款高达50亿、一年内到期的非流动负债14亿、其他流动负债27亿、长期借款46亿、应付债券10亿,合计有息负债高达147亿。

而公司货币资金只有23亿,几乎没有理财产品。

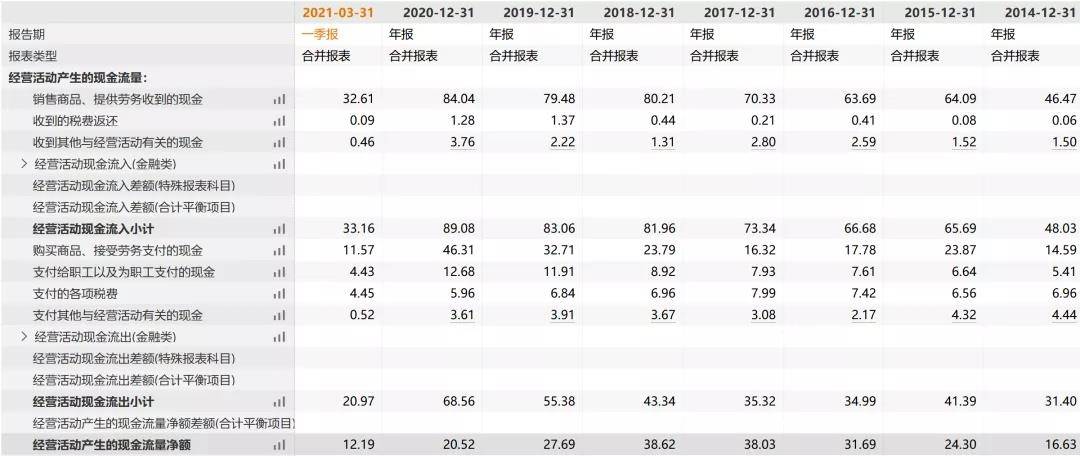

原因很简单,公司经营现金流虽然不错,多年超过30亿,2019年和2020年也有28亿和21亿。

但是公司投资现金流里的构建固定资产支出2018年和2019年分别为61亿和51亿,太高了。而且公司表示未来仍将保持每年40亿左右的资本支出。

值得表扬的是,公司分红稳定,每年仍保持30%的分红率,而且2000年以来,公司只有两次股权融资,2011年增发融资29亿,2016年增发融资48亿。但是假如这两年公司增发融资了,初善君也不觉得奇怪。

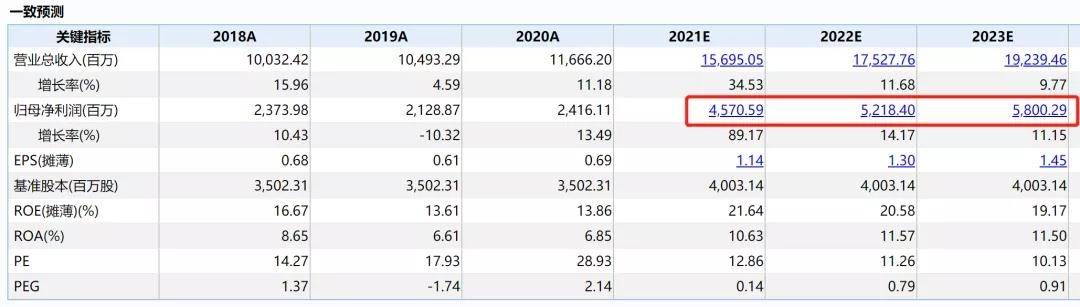

根据券商的一致预期,2021年净利润为46亿,2022年为52亿,2023年为58亿。考虑到今年为玻纤较为景气的年份,未来三年中某一年实现50亿利润是大概率事件。

三年内出现1000亿市值是大概率事件,事实上年初就达到1000亿市值。如果按照三年一倍的极限空间,500亿是值得买入的市值,如果按照三年2倍的空间,340亿市值左右是值得买入的市值。

当然,估值都是笑话,看看就好,不要当真。说不定公司今年就能回到1000亿,也说不定公司会跌到300亿(2020年3月公司市值还不足300亿呢)。

实话实说,初善君喜欢这家企业。从盈利能力、盈利质量、成长性等方面都不错,尤其是可以作为中国制造的一张的名片。

有意思的是公司总部位于浙江嘉兴桐乡市,桐昆股份和新凤鸣的总部也在这里。

下载APP

下载APP