下载APP

下载APP

初善君一直说,学习财报多看问询函,了解行业和公司多看债券评级。

今天我们借着债券评级报告的机会来一起看看恒逸石化。

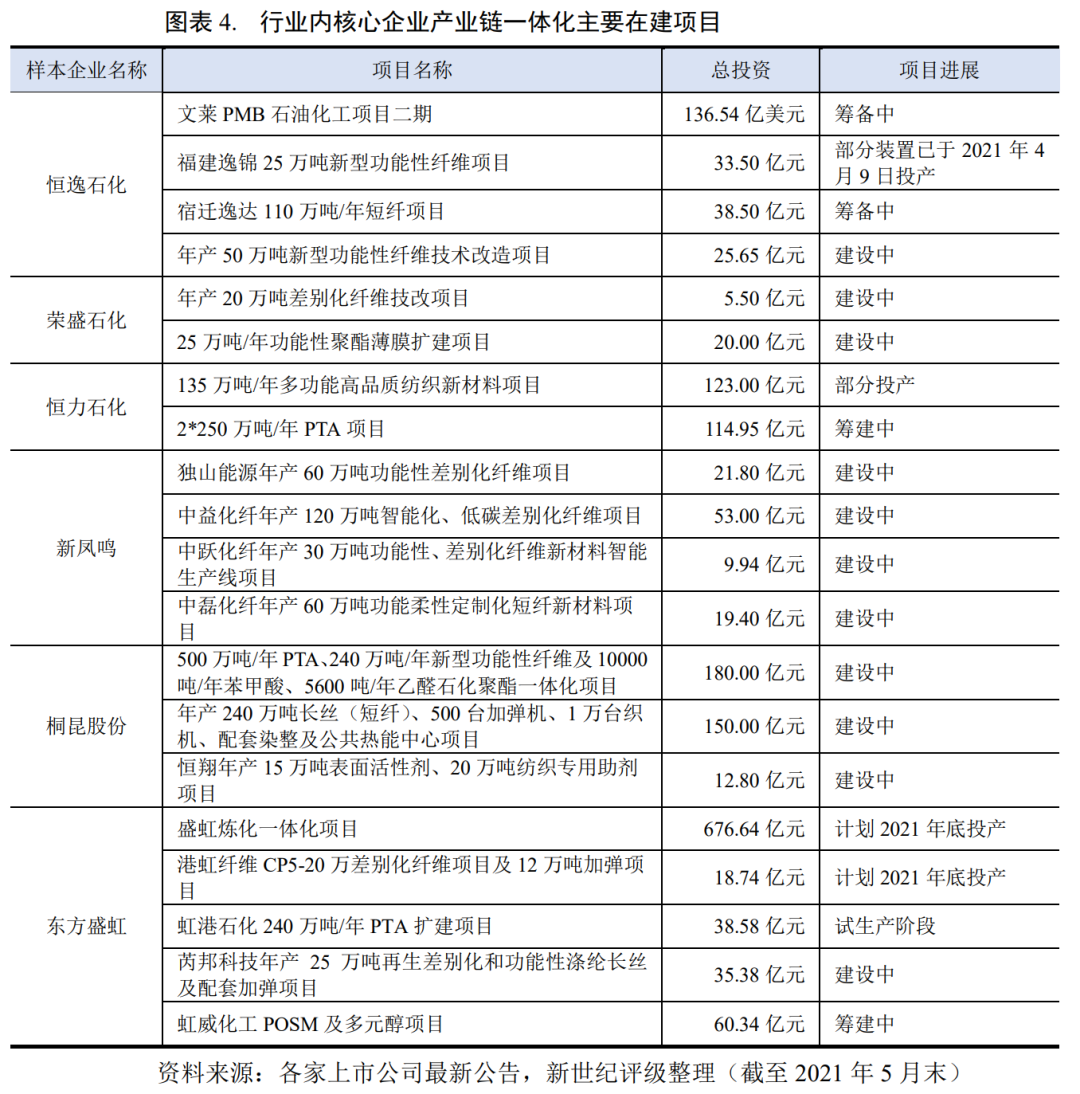

关于成长性,报告给出了相关企业的在建项目。

可以看到,对于恒逸来说,今年新增的是25万吨的聚酯项目,文莱二期依然处于筹备中,毕竟投资额高达136.54亿美元。

荣盛石化没有大的在建项目,恒力石化则有两个超过百亿的投资项目;新凤鸣和桐昆依然聚焦于PTA和聚酯,没有往上游继续扩张的打算;盛虹有个677亿的炼化项目,预计今年投产。

比较来看,盛虹股价最为坚挺,主要是对炼化项目投产的期待;炼化则经历了巨大的调整,已经腰斩了,导致恒逸也近乎腰斩,1000亿没到,就变成不到500亿了。

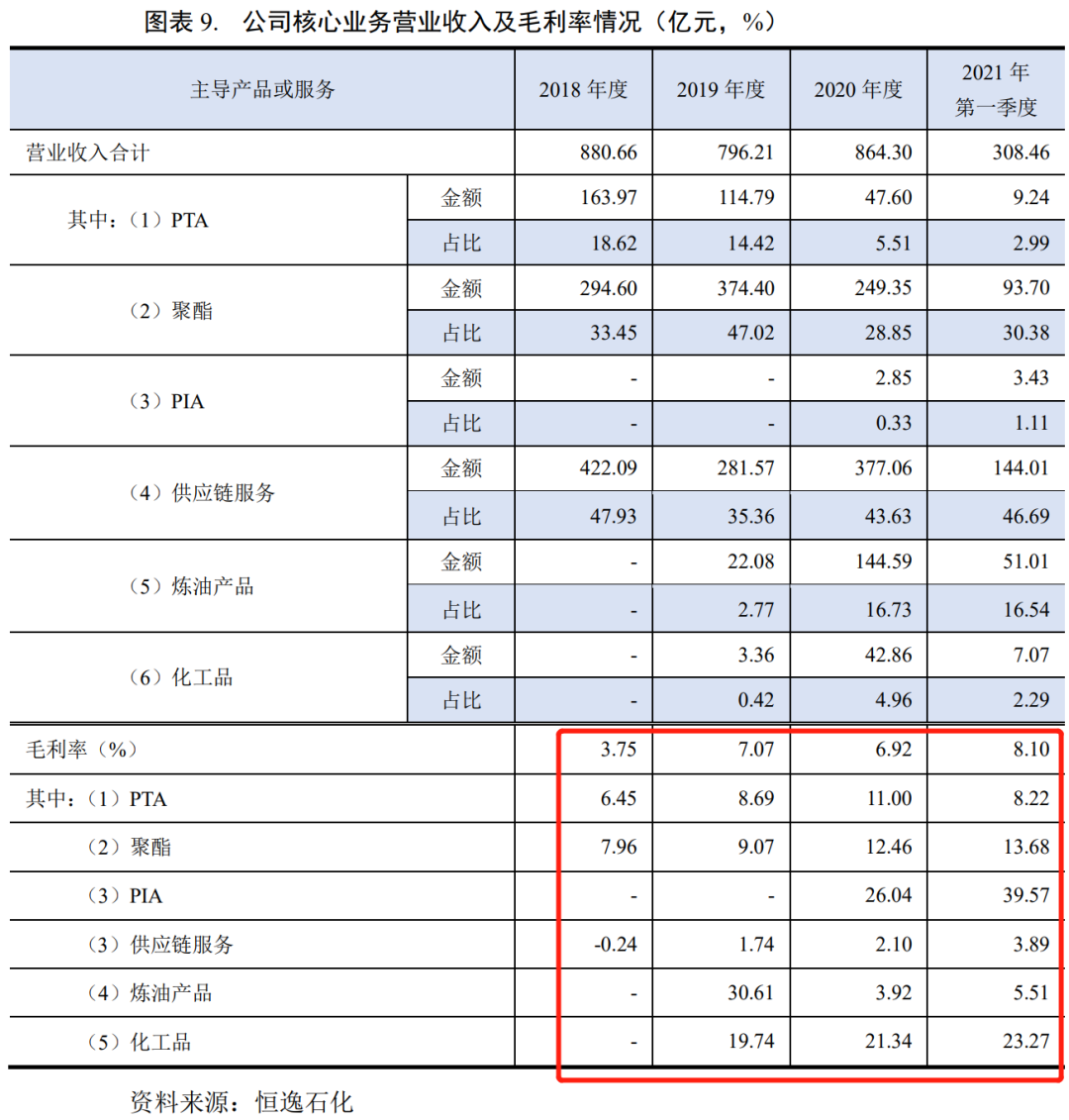

再看主要企业的对比,毛利率低一是因为聚酯本身毛利率不高(5%-15%之间)二是因为很多企业都有贸易业务。我们看产量的话,PTA恒逸排在第三,聚酯则排名第二。

在看毛利率,核心业务聚酯的毛利率持续增长,2021年Q1达到了13.68%,算是体现了规模优势。但是在原油价格上涨的时候,炼油产品毛利率只有5.51%,还是有点低,也说明了一季度12亿的净利润依然有提升的空间。

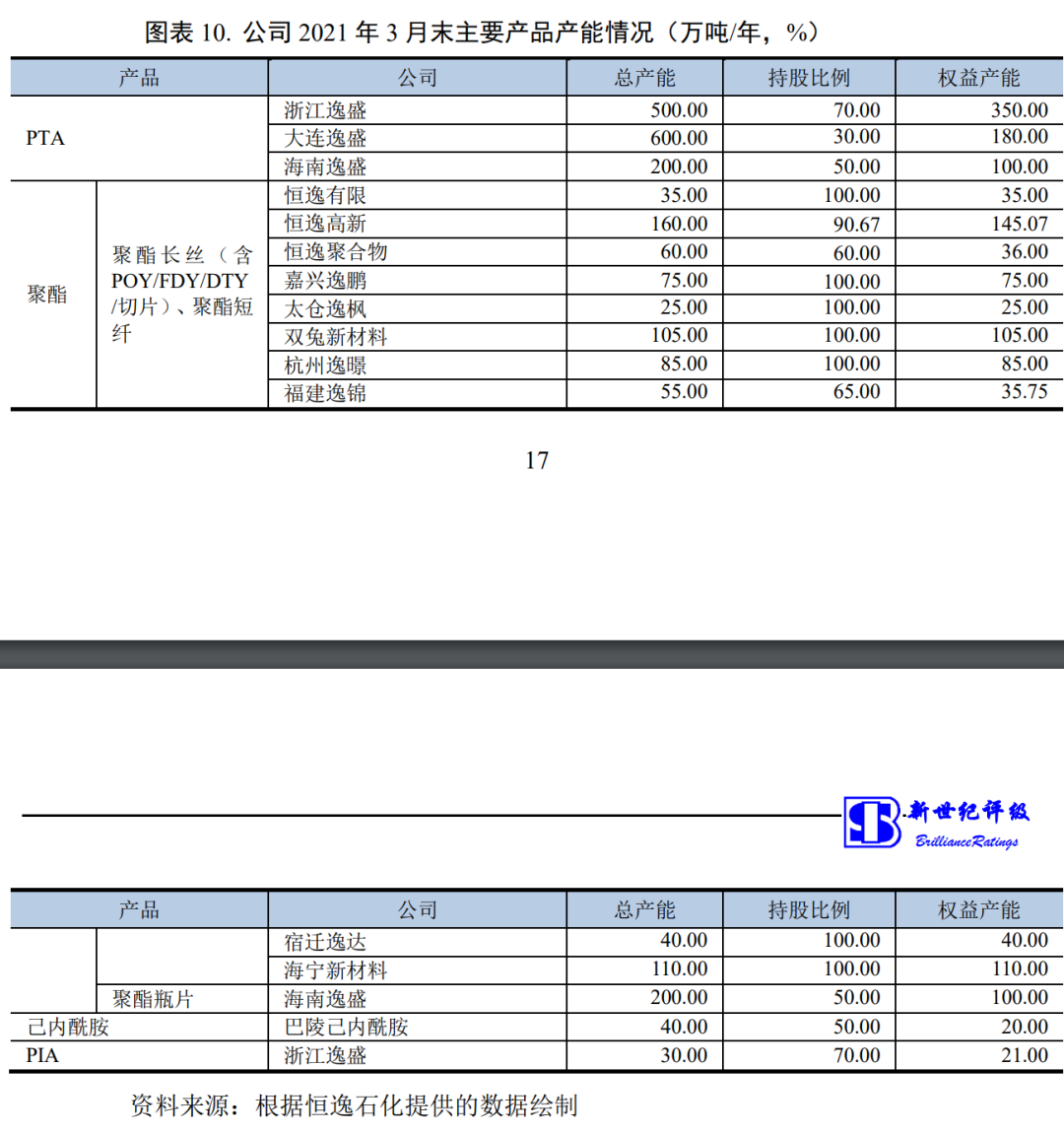

下图是公司的产能分布情况:

再看公司的产能利用率,PTA产能2018年至2020年分别为550万吨、550万吨、500万吨和500万吨(不知道为啥减少了50万,可能是技改?),产能利用率分别为90%、91.5%、97%和95%;聚酯产能分别为565万吨、635万吨、700万吨和750万吨,持续增长,产能利用率分别为83.5%、88.6%、93%和95%;炼化产能为800万吨,产能利用率也在高位。

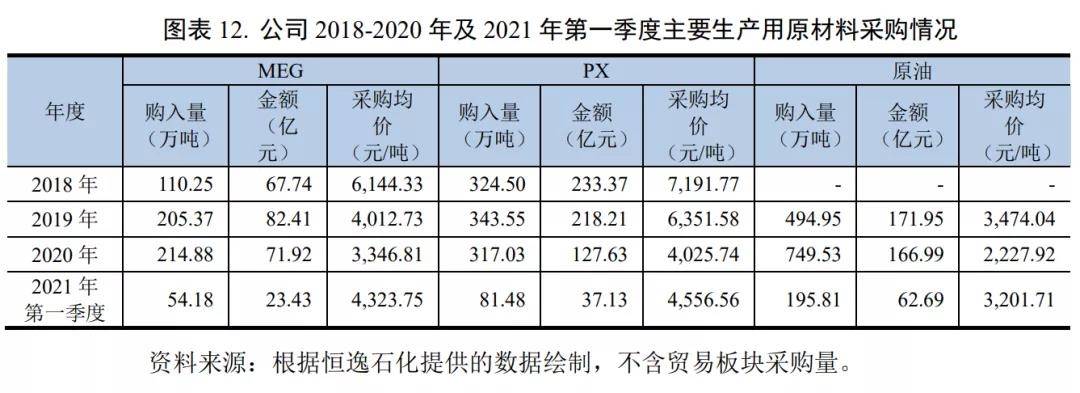

原材料采购来看,采购的原材料主要包括MEG、PX和原油,采购金额非常大。这里PX是原油炼化的产品,因此公司炼化投产之后,PX采购量大幅减少将近100亿。

在原油价格持续上涨的时候,下游产品也会持续涨价,主要看的是价差,大家倒不用担心。

再看产销情况,聚酯外销持续增长,同时PTA自用越来越多,外销越来越少。如果后面随着炼化竞争激烈,利润下移的话,这对公司是利好。

债券评级还单独公布了供应链业务情况,当然,初善君是希望公司减少贸易业务的。

看完之后,相信大家对恒逸石化有了更深的了解。

喜欢基本面研究的一定要多关注债券评级报告。不过并不是所有的公司都有债券评级报告,这个的前提是公司有发行公司债。

下载APP

下载APP