下载APP

下载APP

这几天带来 大族激光 的深度分析文章。单篇深度文章篇幅过长,阅读起来也费时费力。

为了阅读体验,特地将大族激光的分析文章分为以下系列(建议收藏):

大族激光(2)–业务分析及投资逻辑

大族激光(3)–财务报表数据分析

大族激光(4)–完结篇及估值测算

本文是系列第二篇,主要介绍大族激光自身业务及其投资逻辑。

如果没时间看上篇文章的,也可以看以下的简单总结:

综上所述,整体激光设备行业的投资逻辑受益于下游应用场景种类的增加,规模的扩张,以及国产化设备在高端市场中的占比提升和对传统工艺的替代。整体来看,工业之魂赛道的投资逻辑还是比较强的。

而作为其中的竞争者,要想获取更多的份额和提高竞争地位,首先要提高自己的产品力,其次要能够拿到下游的订单。

行业的投资逻辑梳理完了,再看回到公司。

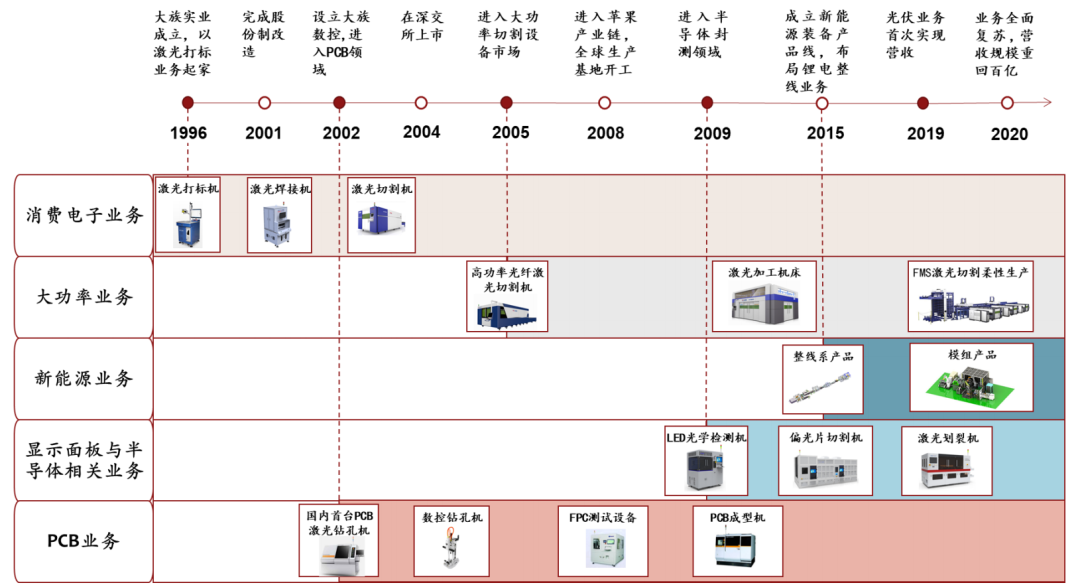

大族激光成立于1996年,2004年在深交所上市,是全球领先的激光、机器人及自动化的智能制造系统解决方案提供商,在激光设备制造领域位列亚洲第一、世界第三。

公司目前产品涵盖激光打标机、激光焊接机、激光切割机系列、新能源激光焊接设备、工业机器人等多个系列200余种工业激光设备及智能装备解决方案,服务于IT制造、新能源动力电池制造、电子电路、仪器仪表、计算机制造、手机通讯等多个行业。

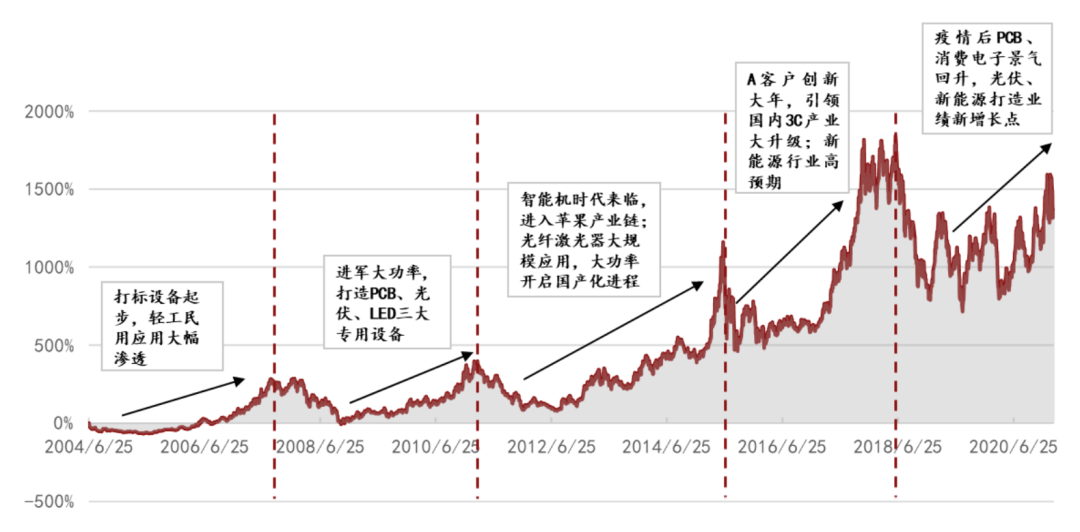

回顾公司上市以来的发展历程,几乎每次股价上涨都伴随着业务布局的延展与深化:

2004-2008年,公司主导激光打标业务稳定增长,渗透率不断提升,驱动了公司股价的第一波上涨;

2009-2011年,公司通过外延并购进行横向整合,向大功率市场进军,PCB、光伏、显示面板逐步成为新的业务增长点;

2012-2016年,消费电子需求爆发,公司进入A客户供应链,小功率业务增长迅猛,伴随光纤化时代的全面到来,公司光纤激光切割机销量稳居全球第一,大功率国产化进程也不断推进;

2017-2018年,受益A客户创新大年和国内3C产业升级趋势,公司业绩再度起飞,PCB、新能源等业务高速增长,公司股价也在2018年达到了历史最高点;

2020年以来,伴随疫情形势缓和,下游消费电子、新能源、PCB高景气,公司业绩拐点到来,全年营收大幅增长。

2004年公司上市后,发展进程加快,逐步实现了从单一产品到多品类全面布局、从产品销售到提供智能制造集成方案的跨越发展,形成消费电子、大功率、显示面板与半导体类、新能源、PCB五大业务板块,是业内为数不多的能够提供一整套激光加工解决方案及相关配套设施的企业。

目前,公司在国内激光设备市场的市占率达到12.6%,既是国内激光装备行业的领军企业,也是世界知名的激光加工设备生产厂商,与国内同行业其他公司相比遥遥领先。

下面来具体分析一下公司的各项业务。

公司的主营业务可整体划分为激光及自动化配套设备、PCB及自动化配套设备和其他业务。其中,激光设备板块包含小功率激光设备、大功率激光设备、显示面板与半导体、新能源业务等。其中小功率设备可分为消费电子以及其他小功率,比如2020年的口罩机业务就归类在小功率业务中。

小功率:应用场景覆盖打标、精密切割、精密焊接,以打标和焊接为主。主要用于手机等电子产品的精密加工市场,客户包括苹果、华为等。

大功率:从应用场景来看,切割设备占比80%-90%,标准化程度高;焊接设备占10%-20%,偏向定制化。下游主要为工程机械、农业机械、建筑机械、专用车、电力制造,客户包括中联重科、三一重工、徐工机械、长城汽车等。

显示面板与半导体:进一步细分为显示面板、半导体、光伏三条业务线。显示面板领域主要应用于硬脆性材料加工,半导体设备主要应用于封装测试领域,光伏领域的激光掺杂机、叠瓦一体机等相关设备性能处于同行业前列,已进入通威股份、隆基股份等企业的供应体系。

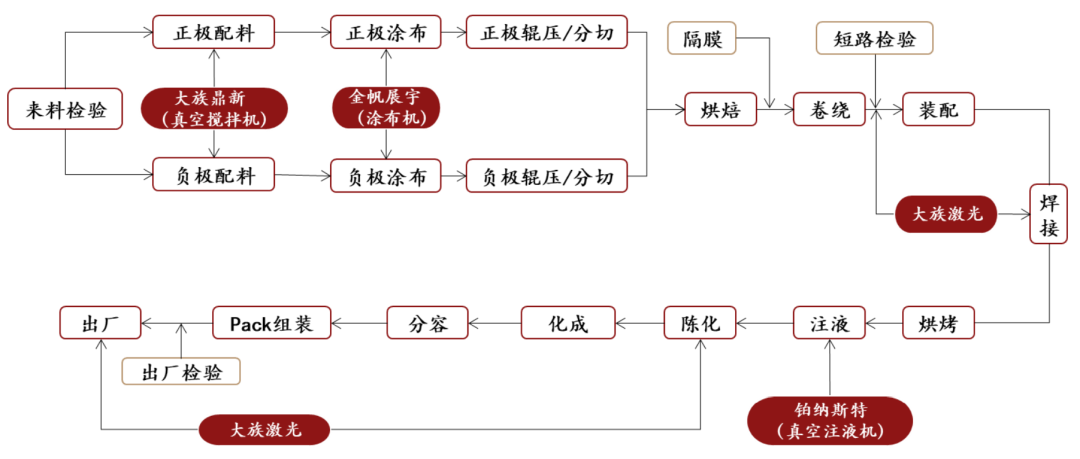

新能源:主要产品为激光焊接设备,公司在电芯设备、模组及PACK段市场地位和技术水平均位于行业前列,未来产品线预计仍将继续向涂布机、卷绕机、搅拌机等延伸。下游客户包括宁德时代、亿纬锂能、欣旺达等大型锂电厂商。

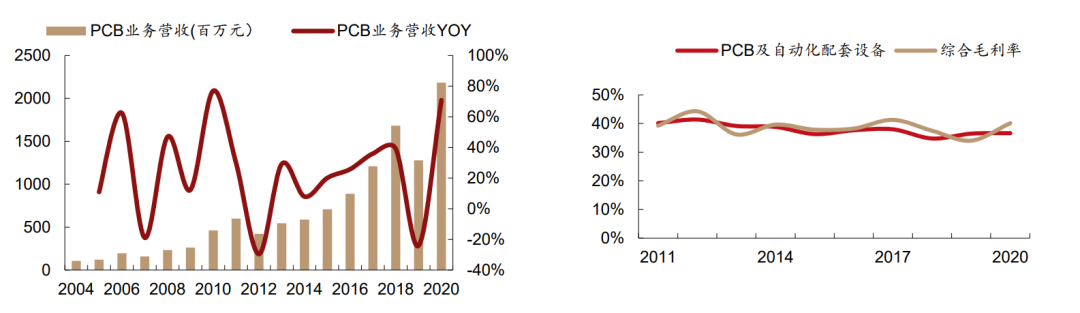

PCB设备:细分来看,机械钻是主力产品,占公司PCB业务营收近70%,其余3成为激光钻、测试以及LDI成像设备等,客户涵盖深南电路、景旺电子等PCB行业领军企业。

从各项业务业绩占比来看,基于公司2020年年报的收入分布口径,消费电子业务仍旧贡献公司主要营收,占比接近五成;其它各子业务份额相对较小但增速可观,受益于国内制造业转型升级和人口红利拐点的到来,未来成长空间巨大。

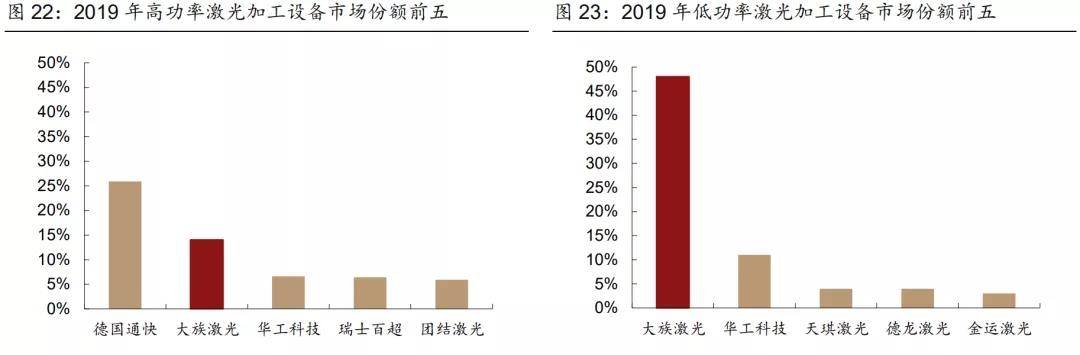

尽管公司在国内低功率加工设备市场的市占率已接近40%,稳居第一;但在技术层次要求更高的高功率市场,如德国通快、瑞士百超等国际厂商的市占率仍然较高,公司所占市场份额仅为14%左右,市场格局存在较大的优化空间。

从生产成本的构成来看,公司激光加工设备生产成本的90%来自于原材料。其中,激光器的占比最高,占原材料成本的30%-50%。

怎么控制成本?面对日趋激烈的市场竞争,公司加快向上游整合,大功率光纤激光器自给率迅速提升。

2020年,公司大功率光纤激光器自制率达到30%。未来随着公司高功率激光器自制比例的提升,有望带来成本规模效应的进一步加强,进而使盈利水平得到修复,从长期来看也有利于公司提升产品竞争力和品牌塑造。

下游需求方面,在上一篇行业及投资逻辑分析的文章中,我们看到了,激光的下游应用场景包括了动力电池、面板与半导体、消费电子、PCB等。下面就来看一下公司在这些领域中所做出的努力。

公司在动力电池也就是新能源业务上持续投入,2020年,公司新能源业务实现营业收入2.71亿元,同时还在年底取得宁德时代设备订单超过12亿元。

公司新能源事业部坚持大客户战略,以行业前二十客户为主要服务重点,目前已与宁德时代、国轩高科、中航锂电等锂电巨头建立良好合作关系。

2017-2019年,公司对宁德时代的销售收入分别为0.48亿元、1.32亿元和10.96亿元,分别占公司当年度营业收入的0.42%、1.20%以及11.46%,合作关系持续深化。

2020年第四季度,公司再次收到宁德时代及其控股子公司中标通知累计11.94亿元人民币,订单额创历史新高。此订单的交付期主要集中在2021年度,预计将对公司2021年度的经营业绩产生积极影响。

进入2021年以后,各大动力电池厂商加码扩产势头不减,新一轮动力电池投扩产产生的锂电设备采购需求红利或将持续3-5年,再结合公司后续品类扩张的潜力巨大,预计公司新能源业务将迎来较为显著的增长

在显示面板与半导体方向上,

公司显示面板及半导体相关业务覆盖四大泛半导体行业——LED、显示面板、半导体以及光伏。

显视与半导体装备事业部(简称DSI)是业务的主要载体,自2010年成立以来,聚焦于LED、面板、半导体、光伏、消费类电子等行业应用,具有深耕优势。该事业部目前在职员工逾千人,研发人员占60%以上。

消费电子方向上。

2020年公司小功率业务实现营收57.12亿元,占总营收比例47.8%,YOY+61.78%,去除10亿元左右的口罩机业务因素,约占公司营收比例44.8%,YOY+33.4%。

其中消费电子是公司小功率激光设备的传统业务领域,该板块产品主要应用于手机、智能穿戴设备等电子产品的精密加工,一般占公司主营业务收入的20%以上。

公司在消费电子领域已与A客户深度绑定多年,自2017年以来,A客户订单在公司3C类客户中的占比始终维持在90%以上。

PCB。

公司深耕PCB设备行业多年,2002年研发出我国首台激光钻孔设备,此后不断拓展业务布局,现已成为行业内极少数覆盖PCB成型、钻孔、曝光、测试四大工艺环节的设备提供商。

我去查了一下最新的调研数据,机械钻设备目前仍是公司PCB板块的主力产品,占PCB营收比例近7成,其余3成包括激光钻、测试以及LDI设备。

大族数控及其子公司是PCB业务主体,贡献公司近四成净利。大族数控及其控股子公司(麦逊电子/升宇智能)是公司PCB业务的实施主体,与公司其他业务板块保持高度独立的关系。

大族数控定位为世界一流的PCB全制程专用设备提供商,当前主要包括机械加工、激光加工、激光直接成像(LDI)、贴附及自动化、质量检测五大类产品,覆盖钻孔、图形转移、成型、贴附、终检(FQC)等PCB领域的关键生产和检测工序。

19年,大族数控在母公司的营收占比仅为不到15%,却贡献了接近37%的净利润,扣非后净利润占比达到约44.5%,成长性较母公司更为强劲。2020年上半年,公司PCB业务收入增速高达107%,远远超过其他业务板块的整体增速。

2021年1月11日,公司控股子公司大族数控与奥士康签署超级钻孔机战略合作协议,奥士康旗下公司广东喜珍电路科技有限公司签约采购大族数控2000台6轴机械钻孔机,成为全球PCB发展史上最大的一次性机械钻孔机的采购案。

好了,分析到这里,可以做一个公司业务及营销层面的小总结了。

(1)激光及自动化配套设备:小功率业务有望受益于A客户创新和5G的加速渗透,有望保持较高增长,但考虑到20年小功率业务包含10亿元的口罩及相关业务收入,21年同比增速不会太高;

大功率业务将随着高功率激光设备的普及以及主流功率段价格趋稳而高速成长;

新能源业务在2020年底获大额订单,21年收入会有大幅增长;

面板、半导体以及光伏等业务目前体量不大,但均已进入大客户供应链,未来有望高速成长。

(2)PCB设备及自动化业务:随着下游PCB厂商的扩产以及产能结构的高端化,PCB设备有望迎来量价提升。

另一方面,大族数控独立分拆上市后将扩大融资渠道,有利于公司PCB业务进一步发展。

好了,截至到这里,对于行业分析及投资逻辑、公司业务分析及投资逻辑,我们就都看完了。

接下来是什么呢?是不可或缺的财务报表分析,一定要将业务和财务相结合,才能得出客观的评价。

下篇大族激光(3)–财务报表数据分析将带来后续的分析,欢迎持续关注。

下载APP

下载APP