下载APP

下载APP

关于汇川技术的分析,包括如下三篇:

汇川技术(3)– 财务报表数据分析

本文是系列第三篇,也是最后一篇,主要分析汇川技术的财务数据,以及估值分析。

01

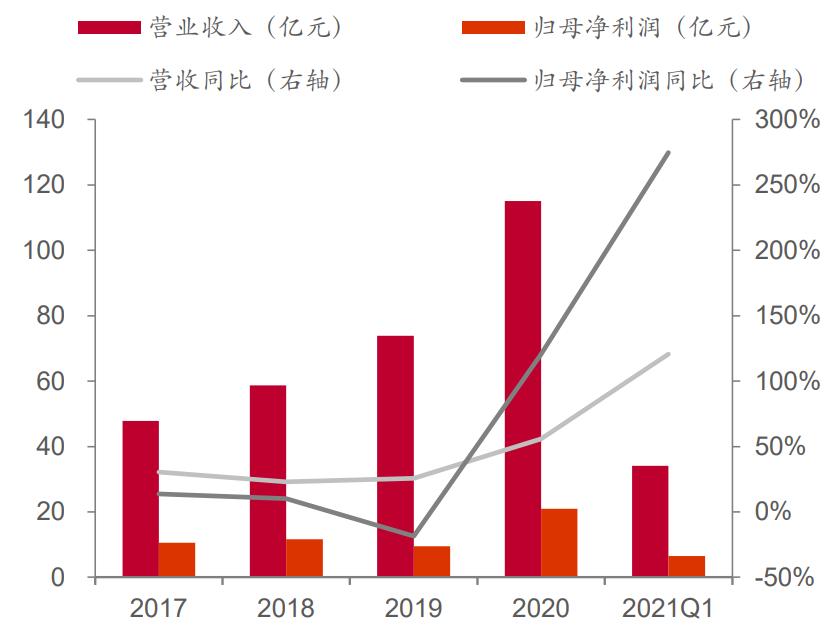

公司2020年实现营业收入115.11亿元,同比增长55.76%;实现归属于上市公司股东的净利润21.00亿元,同比增长120.62%;实现归属于上市公司股东的扣除非经常性损益的净利润19.13亿元,同比增长135.99%。

分红方面,公司拟每股派发现金红利0.36元(含税),并以资本公积金向全体股东每10股转增5股。公司业绩符合预期。

根据最新发布的21年一季报,报告期内实现营业收入34.13亿元,同比增长120.53%;实现归属于上市公司股东的净利润6.46亿元,同比增长274.66%;实现归属于上市公司股东的扣除非经常性损益的净利润6.25亿元,同比增长320.75%。

公司营收增长动力一方面来自于国内工控行业的市场扩容,另一方面来自于工控行业扩容背景下公司产品市占率的提升及新业务的开拓。

工控行业具备一定的周期性特征,导致公司在过去13年的经营中,在2012与2019年出现了两次收入增速放缓与净利润负增长,2008年与2015年行业下行期,公司依赖新能源业务的拉动来抵御工控周期的波动。

从整体增速来看,公司上市以来营收增速基本均维持20%以上,2020年实现营收115.1亿元,同比增长56%,2007至2020年复合增速为39.0%.

公司20年以及1Q21利润增速均大幅超越营收增速的主要原因包括公司业务结构优化和降本增效措施见效推动自动化产品毛利率明显提升,以及管理变革推动公司费用率降低。

02

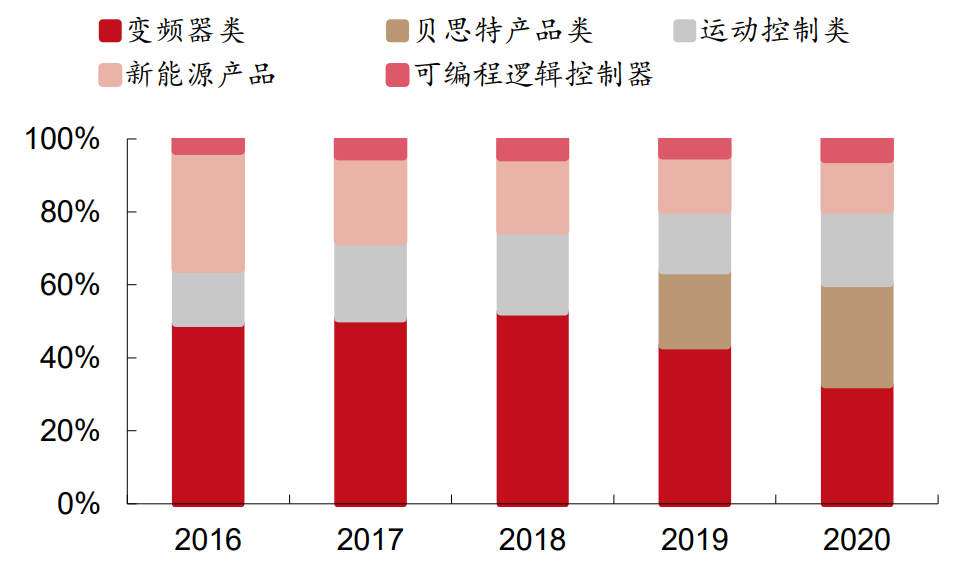

分业务来看,公司20年自动化业务实现营收53.15亿元,同比增长63%,其中通用变频器/通用伺服/PLC&HMI/电液系统分别实现营收21.23/18.43/4.23/6.70亿元;电梯业务实现营收43.44亿元,同比增长54%;新能源汽车业务实现营收11.02亿元,同比增长69%。

可以看到,公司的各项业务都有非常高速的增长,下面具体来分析一下。

2020年工控行业自3月起强势复苏,下游需求持续旺盛,叠加外资品牌受疫情影响供货能力不足及客户响应较慢,公司加速抢占份额业绩亮眼,全年实现收入约53.15亿元,同比增长约63%,远超行业平均增速。

其中,通用变频器收入21.23亿元,同比增长37%,通用伺服收入18.43亿元,同比增长112%,PLC&HMI收入4.23亿元,同比增长115%,电液系统收入6.70亿元(含伊士通)。

根据最新的数据,公司低压变频器、通用伺服系统市占率分别约12%和10%,分别位居国内市场第三名和第四名,市场份额同比提升明显,与外资企业差距迅速缩小。

新能源车电控放量增长,公司持续加大客户拓展力度,目前海外已定点3家客户,国内突破广汽、奇瑞、长城等车企,预计今年国内外一线车企将持续突破。

去年新能源汽车业务在乘用车电控放量及组织变革的带动下显著减亏,2021Q1订单旺盛,实现收入约3.46亿元,同比增长约286%,预计今年有望进一步减亏,明年有望实现盈利。

战略方面,在新能源商用车领域,公司持续推进产品迭代升级,并推出重卡解决方案;全新一代N1类市场动力总成解决方案预计明年批量投向市场。

根据最新的数据统计,新能源汽车电控产品市占率约为10.6%,排名第二。

公司不断加强与贝思特的业务融合,协同效应逐步显现,电梯业务(含贝思特)在跨国企业、国内市场的稳健增长,全年实现收入43.44亿元,同比增长约54%;2021Q1实现销售收入约9.21亿元,同比增长约53%。

随着嘉善制造基地的启用,以及对跨国企业及海外市场的持续拓展,公司电梯业绩有望持续稳健增长,市场领先地位稳固。

业绩高增长代表了过去,未来能否保持还要看公司制定的战略。

定增方案获批,提升产能及加码工业软件研发:公司定增方案于4月23日获证监会批复,公司拟募集资金不超过21.3亿元,主要用于收购汇川控制49.00%股权、产能扩建及智能化工厂建设项目、工业软件技术平台研发项目、数字化建设项目以及补充流动资金。

若定增计划顺利实施,预计将对公司在控制技术、整体解决方案和工业软件技术方面的实力有明显的提升,从中长期看,将助力于公司在行业的数字化转型中占据技术制高点以及加速公司在自动化领域对外资的份额替代。

公司乘用车业务逐步进入收获期,电机、电控和电源等产品均取得一线主机厂平台项目定点,受益于造车新势力放量,公司发布公告将内部重组新能源汽车业务,并拟在常州投资10亿元建设新能源汽车动力总成、电机、电机控制器及电源等产品的生产车间及配套设施。

总体来看,公司近期定增方案获批及重组新能源汽车业务,顺利实施后将进一步增强公司的中长期竞争力。

03

盈利能力方面,20年公司综合毛利率及净利率为38.96%/18.95%,同比提升1.31/5.28pct;公司盈利能力进一步增强,主要受益于公司降本增效持续推进。21Q1公司综合毛利率及净利率分别为39.34%/20.07%,同比增长0.81/8.13pct,环比增长1.30/2.08pct。

可以看得出来,近年汇川综合毛利率降低,近期有所企稳回升。公司的核心产品议价能力强、毛利率高。利润率下降的原因主要是:

1)产品结构变化,毛利率低的新能源汽车、轨交及贝思特的电梯零部件等业务占比提升;

2)电梯大配套比例提升,配件毛利率相对低。但核心的变频(包括电梯变频器)、伺服产品的毛利率持续位于较高水平,维持在40%以上。

公司产品结构优化以及降本增效措施初见成效,带动毛利率企稳回升。

各业务的盈利能力方面,除传感器类毛利率下滑外,其余业务毛利率均有不同程度提升。

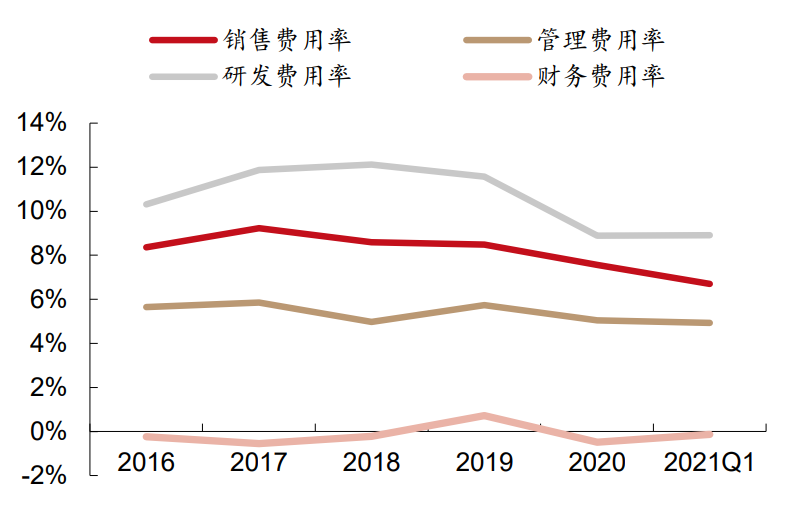

20年公司销售/管理/研发/财务费用率分别为7.57%/5.04%/8.89%/-0.48%,同比下降0.91/0.69/2.69/1.20pct,管理变革带来公司费用管控能力增强。其中财务费用下降主要由于汇率波动带来的汇兑收益增加,以及公司银行定期存款增加带来的利息收入增加。

21年一季度公司销售/管理/研发/财务费用率分别为6.70%/4.93%/8.92%/-0.14%,同比下降1.84/2.43/5.07/1.01pct。

研发的投入对于公司来说是必不可少的。2004年初,在公司成立一年左右,依托20多人的研发团队,公司成功攻克了矢量变频技术,开始了公司在变频器以及后续在工控行业的发展。

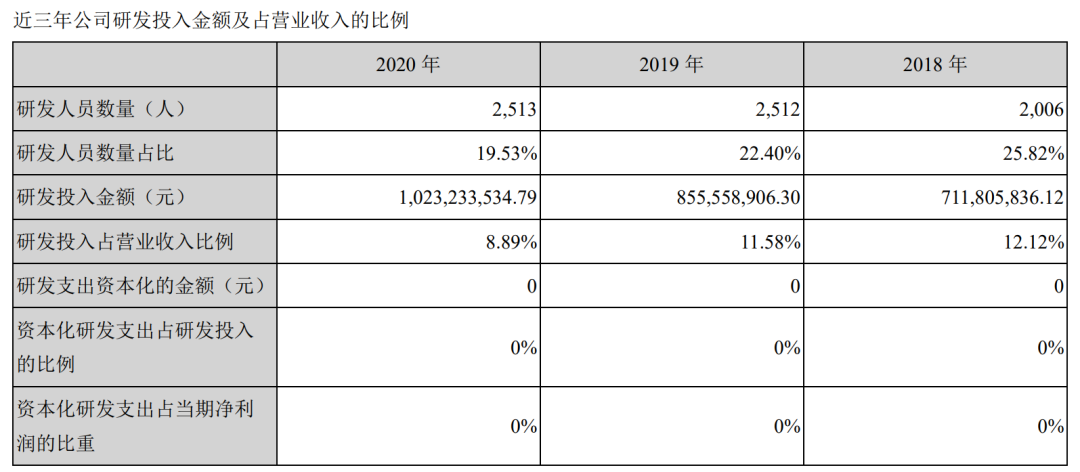

随后,公司持续加大在研发方面的投入,研发人数逐年提升,从2015年的869人增长至2020年中的2392人,研发人员占公司总人数的比例维持在20%左右,研发投入维持在10%左右。

而且,笔者在看公司年报的时候,发现了另一个小细节。

在对研发费用的处理方面,有两种方式,费用化和资本化。费用化是指将当期研发费用全部计入费用内,直接影响利润水平;而资本化则是按折旧处理,分几年(一般是2-3年)摊销,这样的话可以对当期的净利润有一定的缓解。

从公司的研发费用资本化处理来看,公司对于研发费用采用了全额费用化的处理。这体现了公司对研发实力的自信和公司经营前景的看好。

04

汇川的固定资产占总资产比例较低,2020年为7.24%。由于资产较轻,即使受到周期影响产能利用率下降,毛利率也不会有较大变化。汇川的营收、归母净利润受到工控行业影响,而毛利率没有随周期表现出波动性。

但公司近年来的在建工程保持了高速增长,根据最新一期的年报中显示,在建工程主要包括了东莞松山湖研发运营中心建筑工程持续投入、苏州汇川B 区二期工程持续投入、伊士通总部基地建设项目持续投入、汇川技术总部大厦项目持续投入。

对于一家公司来说,我们怎么判断它未来的增长?

在手订单是核心竞争力。

2020年2-5月,疫情影响下,竞争对手物流与供应链受损,生产、制造与发货严重挤压,公司应用“保供给策略”大幅抢占市场份额。其中截止2月底,安川中国区订单下滑22%,而同期汇川订单同比增长预计超40%。

疫情缓解后,公司继续利用产能与渠道优势,针对下沉市场加强分销,自动化业务将维持逆势增长。全年维度看,伺服和变频市场份额有望大幅超过安川与西门子。

截止21年3月末,公司在手订单额达53.87亿,同比+149%,其中工业自动化、电梯及工业机器人订单额37.04亿,同比+87%,新能源及轨交订单额16.83亿,同比+839%。

公司在手订单量大幅增长,随着公司订单逐步交付,21年公司业绩有望快速增长。

订单有了,增长确定性高了,激励是自然。公司发布长效激励持股计划,将21年净利润目标值设定为28亿元,21年公司业绩有望快速增长。

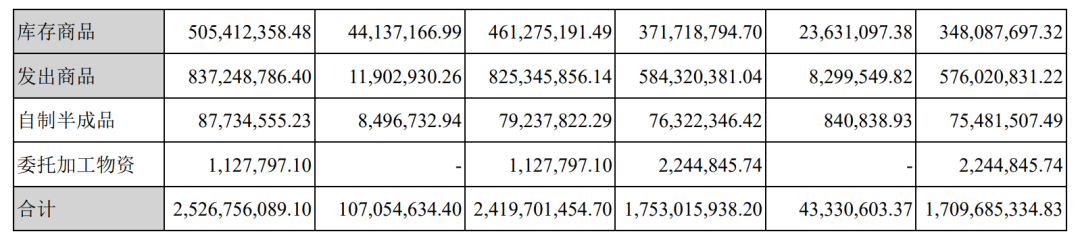

一季度公司存货增长较为明显,Q1末存货30.48亿元,存货占总资产比例达到15%,环比提升2pct,原因为原材料涨价备货。

20年公司存货/应收账款/固定资产周转率分别为3.40/4.24/8.76次,同比上升0.30/0.88/1.93次,公司管理变革成效显现。

20年公司主营业务收现比为77.02%,同比下降18.17pct,主要由于公司销售规模快速增长,应收账款相应增加导致。

但从应收账款增长的幅度来看,并没有因为业绩的增长而爆炸式增长,整体保持了20%左右的增速,说明公司的竞争力和盈利质量控制做的不错。

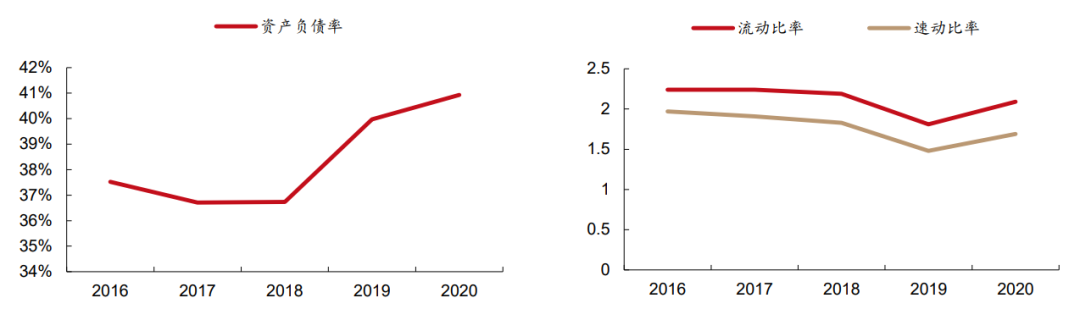

20年公司资产负债率40.93%,同比上升0.96pct,主要系公司采购原材料增长,应付账款增加所致。20年公司流动比率和速动比率分别为2.09/1.69,同比上升0.28/0.21,短期偿债能力小幅提升。

05

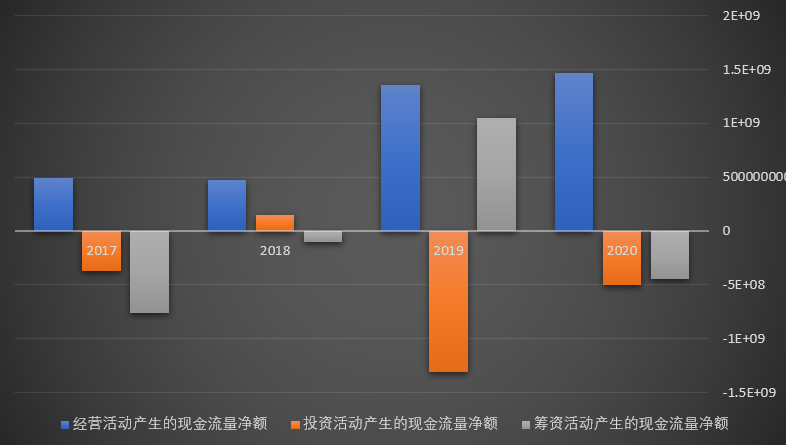

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

从现金流量表上来看,公司2020年度实现14.67亿元经营现金净流入、5.04亿元投资现金净流出、4.49亿元筹资现金净流出。可见,随着经营情况的良好,新能源车的扭亏为盈,公司的现金流情况有着大幅的改善,未来预计将会进一步向好。

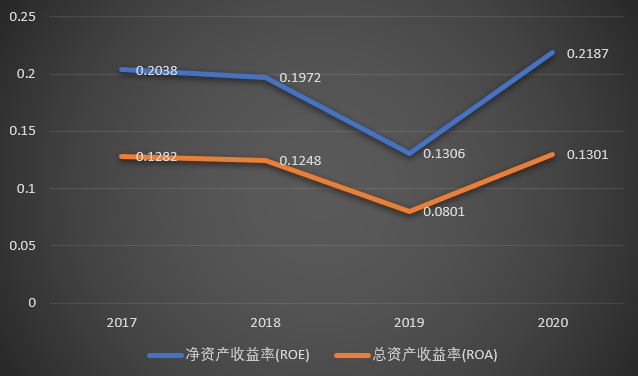

并购贝思特导致所有者权益大幅增加,公司2019年ROE有所下滑。2015-2018年,公司ROE维持18-20%,处于行业领先水平,2019年,一方面,新能源补贴退坡加之受中美贸易摩擦等影响,公司新能源等板块毛利下行,公司归母净利润同比下降18.42%;

另一方面,公司完成贝思特并购,所有者权益同比提升36.75%,导致公司ROE下滑至11.05%。

从杜邦角度来分析,公司ROE的抬升主要来自资产周转率的提升,负债率整体保持平稳,净利率由于管理侧的改革、控费、以及盈利能力的增长而抬升。

06

总体来看,汇川技术是国内工控龙头企业,在工控、电梯等领域已处于行业领先地位,并横向拓展新能源、工业机器人、轨道交通领域,且拥有成熟的产品系列,优异的品牌优势。

随着工业智能化和新能源车的发展和放量,公司的关注价值较高,需要注意的就是由于并购带来的商誉较高的风险。

估值方面,根据券商一致性预测,公司整体受益于中国工业产业结构调整与智能化升级,新能源汽车、工业机器人行业的快速发展,考虑到公司产品、技术及品牌行业领先,具备进口替代潜力,给予公司21年56XPE估值,对应目标股价67.2元/股。

下载APP

下载APP