下载APP

下载APP

一场新冠,不仅是对国内医疗力量的考验,更是对疫苗研制者能力的考验。在国内提倡全民接种疫苗的今天,国药、科兴和智飞作为领头羊率先将旗下的新冠疫苗产品上市注册。同时,其他优秀的国产疫苗公司也未停下自身的脚步,在新冠和其他重大疫苗的研发生产的过程中砥砺前行。今天我们就为大家介绍一家疫苗巨头——康泰生物。

1 乙肝疫苗起家

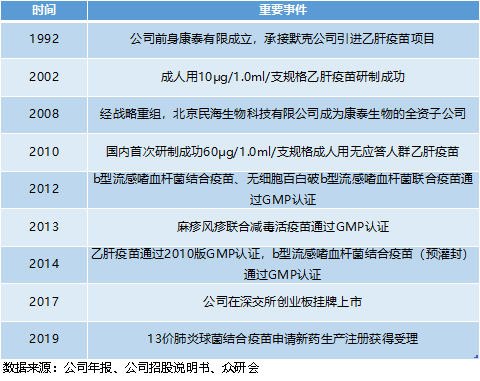

乙肝起家,疫苗巨头初长成。康泰生物成立于1992年,最初为承担引进默克公司重组(酵母)乙型肝炎疫苗生产线而成立,2002年公司变更为股份公司,于2017年2月在创业板上市。公司自成立以来一直致力于人用疫苗的研发、生产和销售,不断拓展产品种类并优化经营模式。

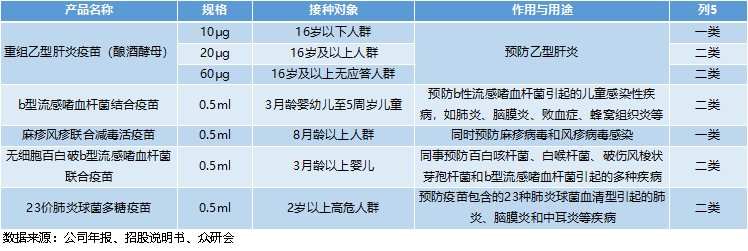

一类二类疫苗产品均有布局。公司的疫苗产品种类涵盖一类苗和二类苗,目前的主要产品有重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗(四联苗)、23价肺炎球菌多糖疫苗等产品。

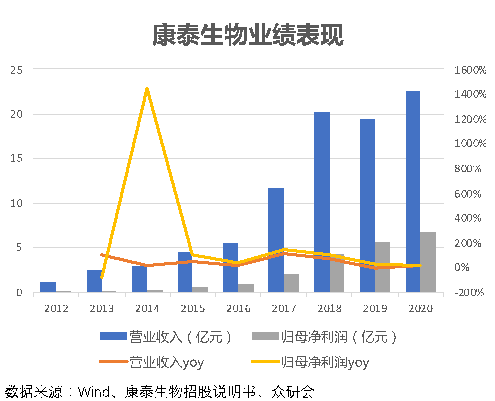

虽受行业黑天鹅影响,但整体业绩保持高速增长。康泰生物的营业收入从2012年的1.22亿元增长至2020年的22.61亿元,年化复合增长率达到44.04%;归母净利润从2012年的0.11亿元增长至2020年的6.79亿元,年化复合增长率达到67.42%。根据公司招股说明书披露的信息,2013年公司净利润大幅下跌主要是由于当年的“乙肝疫苗事件“,公司当时乙肝疫苗产线停产3个月,并计提存货跌价准备1743万元,虽然最终经过审查公司的疫苗质量无关,但是仍旧对公司当年的疫苗销售及利润表现造成了影响。2016年的”山东疫苗事件“又造成整个行业情绪的下降,但是康泰生物顶住压力实现逆势增长。2018年虽然有”长生事件“的影响,但是当年由于五联苗的长时间缺货导致公司四联苗销量大涨,最终使得公司当年业绩大幅上涨。好景不长,2019年”海南HPV“疫苗造假事件影响到了整个疫苗行业的销量,公司也受此原因在当年业绩表现中出现了小幅下降。2020年伊始,虽然公司的常规疫苗受到疫情的影响批签发量有所下降,但是康泰旗下的肺炎疫苗批签发量出现增长,导致公司2020年整体业绩实现提升。

2 二类苗百花齐放,重磅产品陆续上市

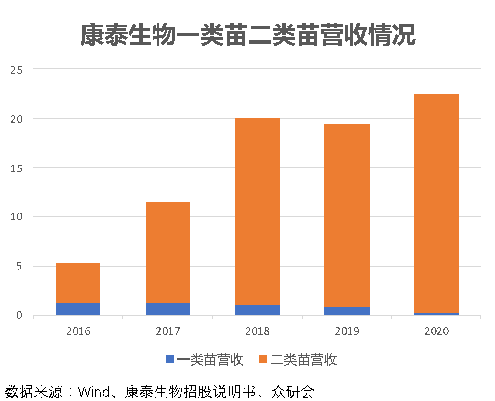

二类苗成为公司主要收入。近年来由于一类苗的价格较低导致利润空间遭到挤压,随着公司近年来重磅二类苗陆续注册上市,二类苗的营收占比迅速提升,由此也一定程度上提升了公司整体的销售毛利率。截至2020年,公司一类苗销售额达到0.29亿元,占比1.28%;二类苗销售额达到22.3亿元,占比98.62%。

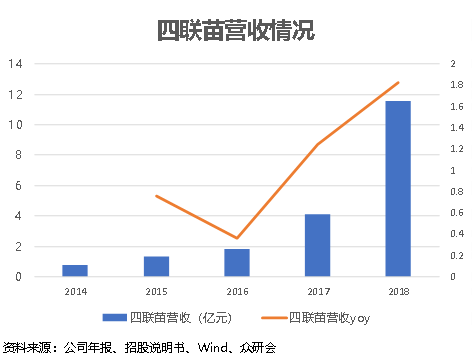

四联苗持续高增长。DTaP-Hib四联苗是公司独家产品,用于预防百日咳杆菌、白喉杆菌、破伤风梭状芽胞杆菌和b型流感嗜血杆菌引起的多种疾病。相较于单独接种百白破疫苗和Hib疫苗,使用多联苗能够有效减少接种次数,大大提高了新生儿的接种体验。目前国内市场主要有三款多联苗,分别是智飞生物的AC-Hib三联苗、康泰生物的四联苗以及赛诺菲巴斯德的五联苗,竞争格局良好。公司的四联苗于2013年上市,销售额逐年攀升,在2016年“山东疫苗”事件之后营收同比增长率迅速提高,是公司的主力二类疫苗。

政策推动23价肺炎球菌多糖疫苗渗透率。23价肺炎球菌多糖疫苗用于预防23种肺炎球菌血清型引起的肺炎、脑膜炎、中耳炎和菌血症等疾病,WHO推荐65岁及以上的老年人和免疫功能低下者接种23价肺炎球菌多糖疫苗。2019年国内23价肺炎球菌多糖疫苗的主要生产厂家分别是沃森生物、成都所、默沙东和康泰生物,其中沃森生物的市占率最高,达到了38%。我国多地政府已经推出相关政策,计划为60或65岁以上户籍老人免费或通过医保报销的形式接种23价肺炎球菌多糖疫苗,受益于此,近年来此疫苗的销量持续增长,未来随着政策的进一步推进,公司的23价肺炎疫苗销售额将持续提升。

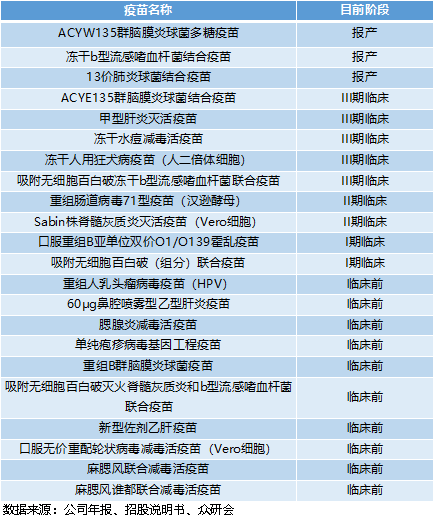

管线储备充足,后续依旧有重磅产品。从康泰生物的疫苗研发管线来看,整体在研项目有20多项,其中重磅产品13价肺炎球菌结合疫苗已经报产;冻干人用狂犬病疫苗(人二倍体细胞)已经处在临床III期;后续处于临床阶段的重磅疫苗还有百白破-脊灰-Hib五联苗、HPV、轮状病毒疫苗等多个重磅产品。可以说公司的研发管线实力较为强劲,确保公司后续的营收支撑。

13价肺炎疫苗国产替代空间广阔。目前全球上市的肺炎球菌结合疫苗有PCV13和PCV10两种,PCV13是辉瑞公司独家产品,名副其实的疫苗之王。辉瑞的PCV13疫苗在国内上市后,批签发量迅速上升,但是仍旧不能弥补国内巨大的供需缺口。国内目前多家厂商均有所布局PCV13疫苗,分别有沃森生物、康泰生物、兰州所、北京科兴等公司,沃森生物的PCV已经通过审批顺利上市,康泰生物的PCV13产品也已经报产并取得优先审批,有望在2021年获批上市。

人二倍体狂犬疫苗有望逐步替代vero细胞狂犬疫苗。狂犬病是由狂犬病毒引起的人兽共患传染病,一旦发病死亡率接近100%,使用狂犬疫苗进行预防至关重要。市面上主流的狂犬疫苗种类为vero细胞纯化狂犬疫苗,市占率达到90%;地鼠肾细胞和人二倍体这两种狂犬疫苗的市占率分别为6%和4%。人二倍体狂犬疫苗的优势在于其免疫原性好,不良反应产生概率低并且抗体诱导效率高;但是生产成本较高也是其最大的缺点。目前国内能够生产人二倍体狂犬疫苗的厂商只有康华生物一家,但是受限于300万支的产能,无法快速提升市占率。这也给康泰生物带来较好的追赶机会,目前康泰的狂犬疫苗已经处于III期临床数据总结阶段,保守估计2022年可以获批上市为公司贡献营收。

新冠灭活疫苗被批准紧急使用,携手阿斯利康开发腺病毒新冠疫苗。康泰生物在新冠疫苗上的布局是分为两个大方向的,一方面是公司自研的灭活新冠疫苗,另一方面是携手阿斯利康联合开展的腺病毒新冠疫苗。灭活疫苗方面,公司的I/II期临床试验已经完成,今年五月康泰的灭活新冠疫苗已经被纳入紧急使用的范围,目前正在马来西亚等地完成III期临床试验;腺病毒疫苗方面,康泰早在2020年8月便与阿斯利康签订《约束性交易条款清单》,获得了腺病毒载体新冠疫苗AZD1222技术支持及研发、生产和商业化的权利,目前国内已经申报临床,生产车间也已经建设完成。随着新冠疫苗接种率的提升,康泰有望进一步提升自己的品牌知名度。

3 股价&估值表现

从公司股价的历史表现来看,基本上每次在疫苗行业出现重大事件的时候公司的股价也会有所反应。比如2018年7月的“长生事件”,虽然不涉及公司所有的疫苗种类,但是依旧对整个行业情绪造成了冲击,影响到了康泰生物的股价表现。随后由于公司四联苗销量的快速上涨叠加今年初23价肺炎疫苗的销量上涨,公司股价突破新高达到230块左右的水平。

紧接着整体医药板块出现了大面积的回调,作为疫苗龙头的康泰生物和智飞生物在这个阶段的走势几乎是相同的,市场开始担忧新冠疫苗的研发进程。

2020年底由于市场走势持续向上,康泰的股价出现了一定程度的反弹。紧接着春节过后市场普遍开始大幅度调整估值,公司股价一度跌到最低点。

四月开始,新冠疫苗开始陆续上市并进行接种,市场对于疫苗公司的盈利有了较为积极的预期,带动了疫苗公司股价普遍的反弹。但是随后新冠疫苗被宣布为一类疫苗,盈利空间大幅度降低,不过我们依旧相信,新冠疫苗最终将会向流感疫苗靠拢,成为生活常规化疫苗,因此仍旧可期。

前瞻PE位于历史中低水平,跟踪重磅产品上市时间。估值方面,康泰生物的动态PE目前是138.16倍,前瞻PE82.95倍,2021年预计归母净利润增速能够达到70%。从历史估值表现来看,康泰2021年的前瞻PE基本已经位于历史中低水平,且2021年的业绩有望实现较高增长。后续需要持续追踪公司重磅产品的上市进程,如最为瞩目的13价肺炎疫苗和明年即将上市的人二倍体狂犬疫苗,如果上市进程不符合预期,市场也存在调整估值的风险。

目前来看,康泰作为国内疫苗龙头企业之一,研发管线充足且品种布局全面,已经上市的二类苗产品竞争格局良好,市场空间巨大,康泰下一步可能需要持续在销售端进行发力。新冠疫苗拥有灭活和腺病毒两种技术路径的产品,伴随着新冠疫苗常态化的推进,公司也将持续受益。

下载APP

下载APP