下载APP

下载APP

近年来,我国高速铁路发展迅猛,“中国高铁”已经成为国家标签。

为了加快实施交通强国战略,2019年9月,中共中央、国务院印发《交通强国建设纲要》,明确从2021年到本世纪中叶,我国将分两个阶段推进交通强国建设,到2035年基本建成交通强国,基本形成“全国123出行交通圈”和“全球123快货物流圈”。

轨道交通是交通强国打造干线网的一部分,可以说在未来至少15-30年都将处于持续扩张阶段。但实际上,轨道交通建设也面临一些比较重要的技术问题。由于铁路向客运高速化、货运重载化的更快方向发展,因此对结构减振方面提出更高要求。与此同时,随着环保要求的提高,铁路沿线噪声问题正逐步引起重视。

2018年,多部门联合出台《城市轨道交通环境振动与噪声控制工程技术规范》,规范明确作出了规定,要求新建铁路的时候必须安装上轨道结构减振产品,针对轨道交通列车运行引起的振动和噪声实施控制。

轨道交通作为“新基建”重要领域,减振降噪已经成为了一个非常有前景的市场。随着城轨线路里程建设继续加快,轨道交通减振产品最有可能在这几年迎来爆发。

目前谁最受益呢?从竞争格局看,天铁股份是轨交减振降噪龙头,在轨道结构减振领域的市场份额占到1/3左右。

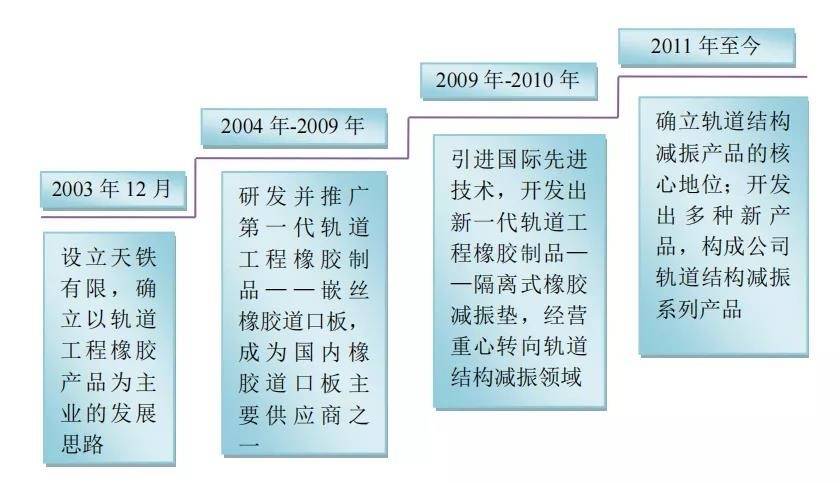

回顾发展历程,公司起初主要做轨道工程橡胶产品嵌丝橡胶道口板。2009年公司从德国卡棱贝格公司引进橡胶减振垫生产技术,首次研发生产出用于轨道交通领域的隔离式橡胶减振垫。此后公司依托自身完善的研发平台,在隔离式橡胶减振垫单一产品基础上持续开发完善产品体系,逐步成为国内轨交减振产品类型最为齐全的轨道减振领先厂商。

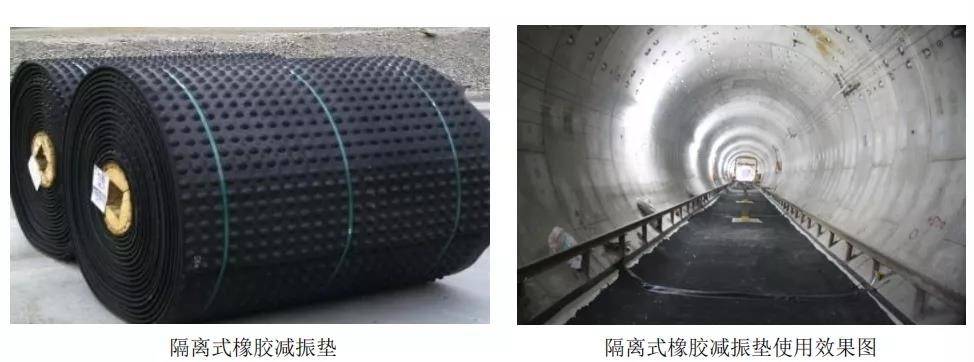

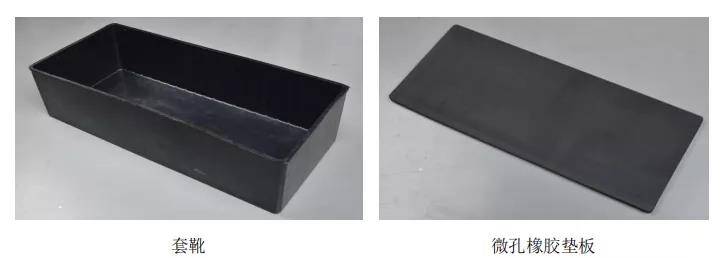

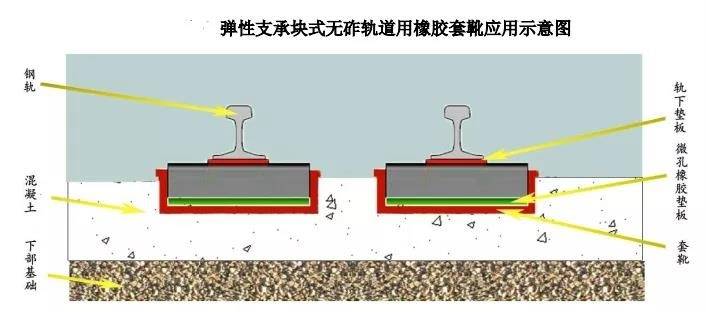

从目前看,公司生产的轨道交通减振产品主要以橡胶类减振产品为主,产品可进一步细分为隔离式橡胶减振垫、弹簧隔振器产品(道床类),弹性支承式无砟轨道用橡胶套靴(轨枕类),钢轨波导吸振器(钢轨类)和轨下橡胶垫板(扣件类)四大类,主要应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路。

最近几年,公司受益于轨道交通建设进程加快,在手订单非常充足,使得轨交减振产能持续维持满负荷生产。为了解决现状,2020-2021年公司先后通过了可转债和定增计划,着手投建数条新产线。随着新增产能逐步投产,公司业绩将得到快速释放。

对比近几年的财务数据发现,公司的经营符合高成长的特征。2016-2020年营业收入由2.9亿增长至12.35 亿元,5年复合增速高达43.63%。

在这里我们分成两个小阶段看:2016-2019年,公司营收同比增速逐年快速提升,2019年同比增长为101.88%。2020年受疫情影响,虽然公司营收增速放缓至24.75%,但是2021年Q1营收同比重新高增187.97%。

橡胶类减振产品为公司主要营收来源,营收占比常年均在60%以上,5年复合增速达29.15%。从产能看,公司处于非常严重满负荷生产状态。2020年,隔离式橡胶减振垫、弹性支承式无砟轨道用橡胶套靴以及钢轨波导吸振器产能利用率分别高达200.73%、288.46%和140.40%。

对于归母净利润,公司前期处于较为稳定的规模水平之间实现小幅提升。2019年首次突破1亿大关。2021年Q1公司归母净利润直接突破四位数增速水平,较上年同期增长7400.89%。目前最新公布的中报业绩预告表示,公司2021H1实现归母净利润1.37-1.50亿元,同比增速为151.34% - 175.19%。

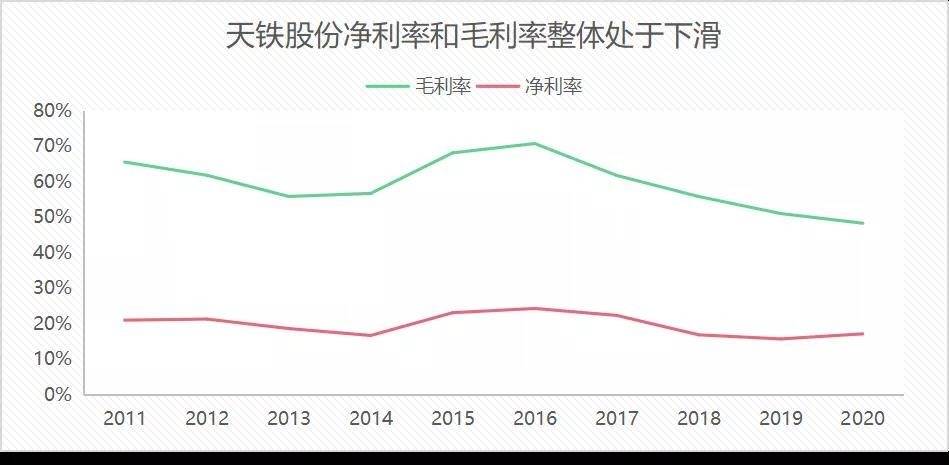

不过在毛利率方面,公司总体呈下滑态势,由2016年的70.75%下滑至2020年的48.31%。

其中,下滑原因主要是近几年原材料成本提升以及产品结构出现变化导致的。

从原材料成本看,公司橡胶类减振产品大部分原材料来自合成橡胶。由于橡胶是基础工业原料,因此生产成本非常容易受到宏观经济的干扰。

2008年全球经济危机过后,天然橡胶价格急剧攀升,在2011年初上涨突破40000元/吨的高位。此后随着供应增加,需求放缓,天然橡胶价格一路下跌至2015年末最低不足10000元/吨。同期,合成橡胶价格也总体呈下降趋势。

公司正是受益于当时原材料价格下滑推动毛利率大幅度攀升,并在2016年创出新高。

2016年亦是橡胶周期的拐点,在接下来天然橡胶价格开始持续震荡上行,此阶段下公司毛利率总体跟随下滑。

从产品结构变化看,其实公司除了发展轨道交通减振主业外最近几年还横向布局了建筑隔震和新能源锂化物业务。由于这些业务毛利率大多数在30%-40%之间波动,不如轨道交通减振产品(56.38%)。再加上建筑隔震和新能源锂化物业务板块营收占比在逐年提升,导致公司毛利率水平整体有所下滑。

净利率方面,期间费用率长期控制有效,因此下滑原因也是受到了毛利率干扰。2016-2020年,公司期间费用率由32.25%大幅下滑至24.04%。值得一提的是,期间费用率又以销售费用率下滑最为明显,同期由14.17%大幅下滑至6.23%。

首先,公司主要采取直销的销售模式,其中90%以上又是通过招投标方式实现,无疑大大降低了流通成本。

其次,对于轨道交通减振产品,客户更加重视其应用可行性,过往案例会构成竞争优势。而公司深耕轨道交通减振领域也有十余年,凭借成功的工程案例形成较强的品牌影响力,吸引了大批客户,并不需要通过大规模的销售费用进行推广。

目前公司是国内为数不多可将产品应用于设计时速300公里以上的高速铁路的轨道结构减振产品供应商。客户主要来自包括中国中铁、中国铁建下属单位以及多个城市的轨道交通建设运营公司。

另一方面,公司受到行业特征影响造成营运能力不高,应收账款周转较慢。由于公司下游为轨道交通施工单位或业主单位,因此回款受建设周期影响相对较慢。所以公司的做法是通过缩短发货时间降低这个营业周期,提高经营效率。而且,公司下游客户资质与信用等级较高,又导致了回款保证性较高。

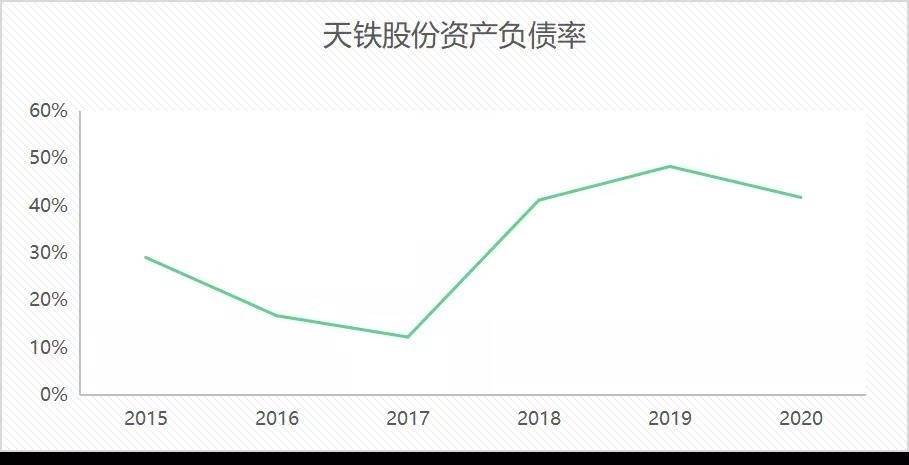

再看债务情况,随着主营扩张以及合并范围扩张,公司债务融资规模在逐步扩大,导致资产负债率有所上升。截至2020年年底,公司资产负债率已经由2017年的12.17%升至40%,同时刚性债务占比不断上升,尤其短期刚性债务比重较大。

但尽管这样,公司的即期债务偿付也有较高的保障。2020年公司的流动比率、速动比率以及现金比率分别为2.06、1.64、0.32。

此外,2020年公司在可转债发行之后,已经使得债务期限结构有所改善。

写在最后:

总体来看,作为轨交减振降噪领域龙头企业,公司受益于下游轨道交通行业的高速发展带来需求增速高企。面对满负荷产能,公司通过发起募投项目,提升产品产能,完善产品体系,核心竞争力得到增强。同时,公司抓住机遇开拓建筑减隔震以及锂化物系列产品,这些都有望进一步提升经营业绩。

下载APP

下载APP