下载APP

下载APP

免责声明:该篇分析完成于今年1月,仅为研究记录,不构成投资建议。文中所有观点, 仅代表个人立场且可能会变,不具有任何指导作用。

一、商业模式

物业从根本上是一个基本永续的轻资产“收租”模式,楼盘交付即收租开始(万科朱保全:实际情况下前三年收租率爬坡,从70%-90%)。比较吸引人的地方一是永续,中国城镇化进程出现了大量小区、社群,属于地产后周期的运营服务,体量巨大,且“人人自扫门前雪”的形态从古至今都很难实现,需要委托第三方进行管理和服务,物业应运而生。二是轻资产收租,相较于重资产收租(比如典型的龙湖天街、新城吾语广场都需要前期大量的资本投入和沉淀),物业公司的收租权基于无形的契约合同,在现成的小区楼盘上进行服务,无需投入,且无折旧摊销等固定成本。当然,物业在现阶段也有问题,比如物业费“租金”提价困难等,但从商业模式角度来看是个好行业。

既然是收租,必然离不开两个问题,一是收租权的来源,二是如何收租?下面具体来看

收租权的来源

1. 关联开发商

背后的开发商充当“工具人”,免费“挖井”,供应收租权,这是非常无敌的模式,相当于每年稳定提供无形资产(无法计入报表,但实际存在)。可以对比下海底捞和颐海国际这对组合,在我看来,事实上可能海底捞就是颐海国际的工具人,海底捞不停开店,颐海国际就可以不停的卖底料,而且海底捞免费提供品牌、及”线下广告“,颐海国际卖调料、食品挣钱。

2. 自身外拓

向第三方新盘/老盘竞标,拓展,与自身的品牌、运营能力强相关,一般来说新盘的收费空间较大,老盘收费空间较小(参考保利物业年报中前期阶段物业均价及业委会阶段物管均价)

3. 收购

从同业公司手中收购在管面积,从此前的并购来看,一般单价较低利润空间有限,收购PE水平在10-15倍。物业公司和教育公司一样,现金流优秀,所以存在再投资风险,并购能提升短期EPS,延缓ROE的下降。但并购来的面积由于单位物业费较低且较难提价,但人工成本(占成本的50-60%)比较刚性,如果维持5-8%的增幅,预计8-10年NOI归0,所以从DCF角度来看,如果把未来的现金流贴现减去当前支付的并购价格,很多收购是毁灭价值的。从当前市场给的估值来看,并购较多的标的市场并未给予溢价,甚至出现折价(比如蓝光)。单位物业费较低的标的也面临同样的问题(彩生活),本质上是他们打破了商业模式中的“永续”属性。

如何收租

1. 产品服务

当前物业行业的业务可以从物管公司年报中的收入拆分重新组合分成核心业务和非核心业务。

核心业务包括基础物管和业主增值服务,基础物管即四保,“保洁、保安、保修、保绿”,高度标准化,差异性小,我们每天都在被服务,但很少主动给予反馈评价,潜意识是”我交钱了,你做的好是应该的“,往往是一次极好或极坏的体验或者是和隔壁小区物业的比较决定着感官和边际定价,整体提价困难。同时,相对高端的楼盘物管费弹性较大,相对新的楼盘物管费高于老楼盘。业主增值服务是与生活半径相关的服务,社区团购、教育、理财、家政、装修等。这个其实就是“私域流量”的概念,但历史上转化利用及业务衍生情况及其糟糕,本应该是不错的广告公司(小新潮传媒)、家政公司(小58同城)等等,结果都被吊打。当然也与在管密度、人员综合素质、浮动激励等等因素有关。目前有头部企业(碧桂园等)开始重视,但有待观察,只能当作”甜点“。总体来讲,业主增值服务是打开单位面积收入的金钥匙,也是衡量”收租权含金量“的重要指标。

非核心业务,2B2G业务,包括和关联房企之间的相关业务,第三方房企业务,公共服务物管等。比较有争议的是和关联房企之间的业务,本质上是该房企集团的估值套利,水分较大。其他第三方房企业务和公共服务物管也暂时作为非核心业务,是从谨慎角度考虑(碧桂园、保利当前已有相关业务,盈利性有待观察,从市场表现来看并未给予溢价)

2. 盈利模式

收入端,定期收取服务费,主要来自核心业务(基础物管+业主增速服务),单位面积核心业务收入(单位坪效)的高低由物业品牌、楼盘品质区位、楼盘新旧、服务质量服务深度等等共同决定。

可以把单位在管面积看成一口口井,无论是爸爸打的井(关联房企面积)、自己打的井(外拓)、 买来的井(并购),都是从中打水,只不过有些井能出农夫山泉,有些井只能出自来水,另外有些井不仅水质差,而且可能随时没水了(不能盈利则退出)

成本端,固定成本极少,主要是人力成本,包括职工薪酬和外包支出能,两者分别占50-60%以及20-30%。成本端比较刚性,人力成本逐年上升,且在物业行业中,规模经济体现较少,都是单盘累加的方式,很难看到规模增长带来的边际成本降低,大楼盘/大商业物业可能有一定的优势,比如20万平的小区肯定比5万平的小区更容易搭配人力配置(人均在管面积7000-10000平),另外,部分企业(弘阳等)在探索所谓“网格“化的管理方式,其实就是部分人力资源在小区间共用,这就要求物管公司在所在区域要有一定的管理密度。总体来看,成本端刚性且有上升趋势,精细化管理、运营能力极为重要。

二、行业分析

行业属性在上述商业模式中已经基本包含,这部分主要分析长期空间、中短期因素、行业竞争等三方面

1. 长期市场空间

量方面,人口14.5亿*城镇化率70%*人均住宅面积30平米得出远期住宅面积300亿平米,非住宅面积约为住宅面积的40%,为120亿平米,按物业总渗透率80%计算,远期总在管面积336亿平米

价方面,假设住宅年坪效40元(基础物管费2.5元每月+增值服务费10元每年),非住宅年坪效72元

总体拍脑袋计算超过2万亿市场

头部物管公司如果能维持其关联地产公司的市场地位,比如碧桂园年销售面积市占率5%,碧桂园服务长期也到达5%市占率,就是1000亿营收,增长空间还巨大。

2. 中短期因素

物业公司也可以算是地产后周期行业,那么不可忽略的促进因素就是老生常谈的“2015年开始的销售面积与竣工面积的剪刀差“,叠加近期”三条红线“的影响,未来几年都会是竣工大年,关联方供给面积有比较好的保证。从这个维度来看,爸爸强的公司(挖井速度快、规模大的公司)理应有确定性估值溢价。同样,自身拓展强的公司也会受益于大量第三方新盘的交付,虽然确定性不如爸爸强的公司,但也有一定的估值溢价。

3. 行业竞争

量方面,关联方供给面积,几乎无竞争,外拓面积,当前及后面几年仍处于增量时代,即使考虑存量,也是大物业公司、品牌物业公司集体”霸陵“小物业公司,中度竞争。并购面积方面,标的小且分散,好货不多,整体弱竞争。

价方面,关联方供给面积,几乎无竞争,按指定价执行。外拓面积,竞价上岗,竞争相对激烈,但总体有底线,低价承接无效楼盘的情况逐渐减少。

总体来看,物业行业还在成长期,空间比较大,而且未来几年还能保持相当的增速。行业总体竞争中等偏弱,爸爸强的公司守好自己的一亩三分地能过的不错,外拓能力强的也能过的相对不错。都能获得溢价。

三、分析框架

两条主线:收租权多不多、稳不稳?收租能力强不强?

辅助判断:业绩可靠性/水分?财务分析

1. 主线:收租权多不多、稳不稳、质量如何?

“爸爸”能力大小决定”多、稳“、质量

量化观察点

(1)2019关联房企销售面积、CAGR增速

(2) 由关联房企供给的在管面积、CAGR增速

(3)关联方在管面积中短期增速、长期增速

其中中短期增速 = 关联方销售面积*70%/在管面积,长期增速由2030年的预计在管面积和当前在管面积的CAGR估算

(4) 关联方在管面积质量

包括主要区位、地产单价、物业费(收入/期初期末平均)、指引物业费(年报中给出的价格)

外拓能力(并购除外)

外拓能力决定在增量时代锦上添花能力,存量时代的拼刺刀生存能力

量化观察点:

(1) 外拓在管面积、CAGR增速

(2) 外拓面积质量

2. 主线:“收租”能力怎样?

核心坪效、NOI、业主增值服务

由第一部分商业模式中对产品服务的分解,核心业务(基础物管+业主增值服务)对应核心坪效,由于提供核心业务的人力高度重合,因此不区分基础物管和业主增值服务的单独成本。

NOI,即单位在管面积租金扣除成本后产生多少收益,简化为单位面积毛利。业主增值服务NOI是物业公司生存和成长的金钥匙,占比较高的物业公司有优势

量化观察点:

(1)单位面积核心坪效、基础物管费、业主增值服务费(核心坪效=基础物管费+业主增值服务费)

(2) NOI

(3) 业主增值服务费NOI、占比

运营效率、人效

物业公司是人力密集型,运营效率、人效直接决定毛利、最终利润

量化观察点:

(1) 人均在管面积

(2) 人效(人均创收/人均薪酬)

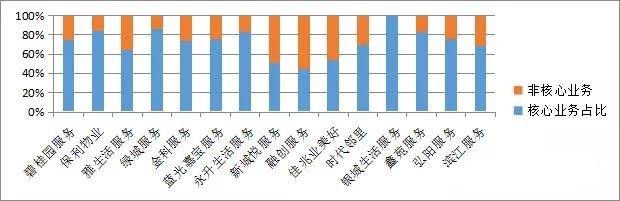

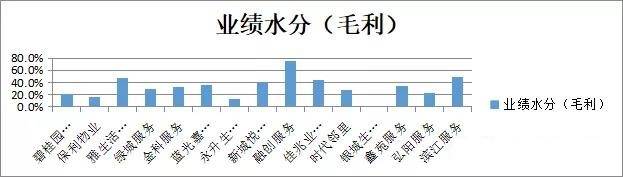

3. 辅助判断:业绩可靠性、水分

量化观察点:

(1) 核心业务收入占比

(2) 非核心业务毛利占比

四、估值

步骤一:综合评价表

按照四个维度给物业标的综合打分如下:

步骤二:PE设定

根据步骤一的综合评价表设定各标的核心业务PE的上下限,非核心业务的PE统一设定为10X

步骤三:收入、利润预测2022

根据各标的历史数据在Excel模型逐一拍脑袋填写(偏线性、需根据调研、会议等信息修正)

步骤四:烟蒂价值确定

烟蒂价值 = 在手现金+合约面积价值贴现 = 在手现金+(NOI*0.4*下限PE)/1.1^2,即如果清算,则回收在手现金,并将在手合约转卖。每单位面积NOI乘以0.4视为单位面积净利润,按照下限PE给出估值倍数,并10%贴现回来,计算合约价值。相加得到烟蒂价值

步骤五:估值上下限确定

估值下限 = 核心利润*PE下限+非核心利润*10

估值上限 = 核心利润*PE上限+非核心利润*10

步骤六:综合整理

下载APP

下载APP