下载APP

下载APP

近年来,口腔医疗行业有持续爆发趋势。

一方面,年轻人矫正牙齿的项目不断增多,另一方面,种植牙齿的中老年人群逐年增长。

据了解,过去5年,我国口腔医疗行业市场规模年均增长率为16%,至2020年,市场规模已超过一千亿,同比增长7.8%,预计到2035年,口腔市场规模将达到1万亿元。

这样看来,口腔医疗确实是一门好生意。

目前国内口腔相关的上市公司并不多,只有6家,其中通策医疗、国瓷材料、美亚光电、正海生物在A股上市,时代天使、现代牙科在港股上市。

最近这些公司的股价也都表现得非常强势,其中港股的现代牙科最近4个月涨幅就超过500%。

值得一提的是,今年5月份,A股上市公司国瓷材料(300285)子公司爱尔创科技引入高瓴德祐、松柏投资作为战略投资者。

爱尔创科技正是国瓷材料口腔业务主要载体,从事齿科材料产品的研发、生产和销售,以及数字化口腔解决方案的研发与设计。

高瓴德祐、松柏投资在口腔、医疗健康领域有丰富的投资与运营背景,可以帮助爱尔创科技提升产品创新力和渠道专业力,加快相关产业板块全球化布局。

因此,国瓷材料被市场看好。

01

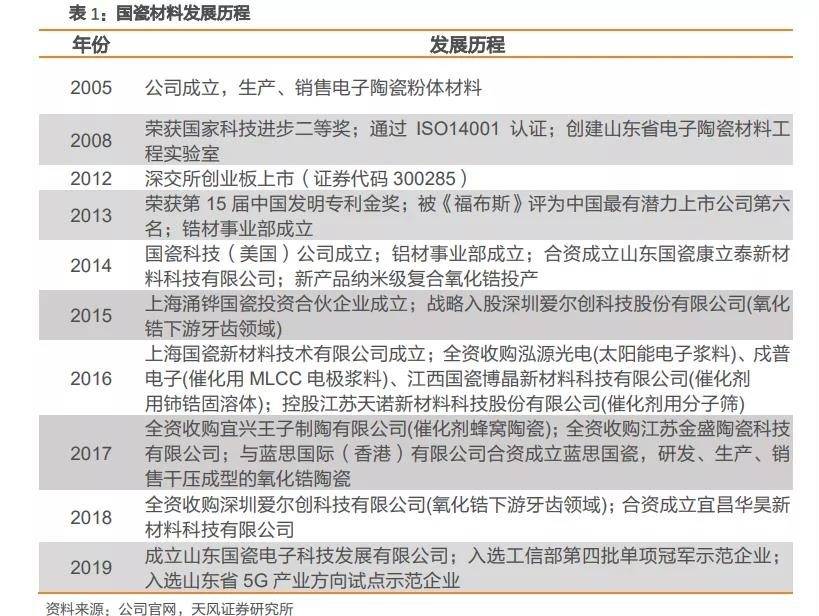

国瓷材料主要从事各类高端功能陶瓷新材料的研发、生产和销售。

公司成立于2005年,以陶瓷材料为核心,先后承建了多个实验室和研究中心,重点研发改进高温高压水热法工艺,并获得国家奖项认可。

2012年在创业板上市,此后国瓷材料加大融资力度,围绕陶瓷材料内生外延。

2013年进军陶瓷墨水业务,2014年开展高纯氧化铝业务,2015年参股爱尔创布局医疗氧化锆业务,2016年进军氧化剂和电子浆料业务,2017年收购王子制陶开拓蜂窝陶瓷尾气处理业务,2018年收购爱尔创进一步加速医疗板块业务拓展。

自此,国瓷材料形成电子材料、催化材料、生物医疗材料、其他材料四大业务板块布局。

02

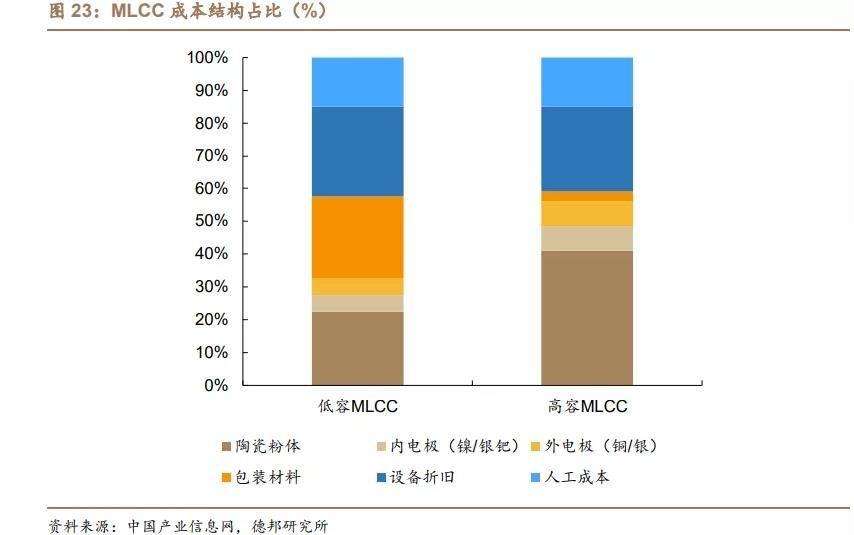

电子材料板块是国瓷材料收入最大的业务板块,主要产品为MLCC(多层陶瓷电容器)陶瓷粉体及配方粉产品。

MLCC陶瓷粉体是生产MLCC器件的主要原料,占MLCC成本的20%-45%,其主要成分是钛酸钡基础粉和改性添加剂。

钛酸钡基础粉具有高介电常数、低介电损耗特点和优良的铁电、压电、耐压和绝缘性能。

改性添加剂主要包括钇、钬、镝等稀土类元素和镁、锰、钒、铬、钼、钨等添加剂,一般在MLCC陶瓷粉中的重量占比为5%。

目前在工业生产中使用的MLCC陶瓷粉体制备方法主要有固相合成法、草酸盐共沉淀法、水热法等。

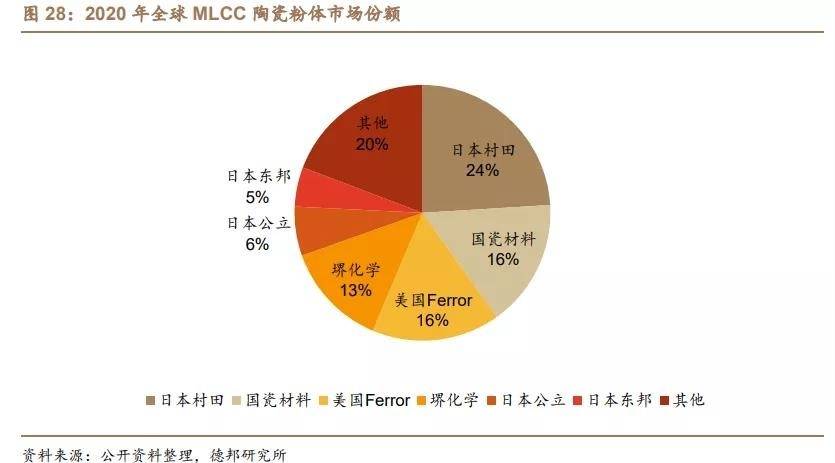

水热法是目前公认的最佳制备方法,国瓷材料是国内首家、全球第二家运用水热法生产MLCC陶瓷粉体的厂商。

国瓷材料是国内最大的MLCC陶瓷粉制造商,市占率为80%;在全球MLCC陶瓷粉市场上,公司的市占率为16%,排名第二。

毫无疑问,MLCC陶瓷粉市场主要由MLCC需求决定。

MLCC可以说是全球用量最大的电容器,目前陶瓷电容是电容器市场中市占率最高的种类,占比43%;而MLCC具备体积小、电容量大、损失率低、稳定新高等特性,在全球陶瓷电容市场中占比93%。

MLCC主要应用在消费电子领域,占比在70%以上,具体来看,手机、PC终端、汽车、物联网、工业级其他领域分别占比38%、19%、16%、15%和12%。

随着消费电子的智能化升级、智能家居推广、5G发展以及新能源汽车渗透率的提升,MLCC市场需求有望进入上升快车道。

据机构预测,2021年全球MLCC需求量为58662亿只,同比增长15.71%,到2024年将达到88860亿只。

假设1吨MLCC粉体可生产1亿只手机用MLCC,8000万只PC用MLCC,6000万只车用MLCC或8000万只其他用MLCC,2021年MLCC粉体总需求为71922吨,到2024年将达到110076吨,复合增长率为11.26%。

03

生物医疗材料是国瓷材料第二大业务,主要产品是义齿用纳米级复合氧化锆粉体、氧化锆瓷块以及其他相关产品。

公司已经打通了氧化锆粉体→氧化锆瓷块→机加工间→义齿/牙冠→数字化口腔→爱尔创品牌的种植牙全产业链,实现垂直一体化布局,与口腔医院、口腔诊所建立直接业务联系。

氧化锆是一种耐高温、耐腐蚀、耐磨损、低热膨胀系数的无机分金属材料,兼顾了优良的机械性能、生物相容性和美学效果,被认为是固定义齿及种植牙最佳牙冠材料。

因为我国种植牙行业起步比较晚,目前国内种植牙市场基本都被外资品牌所垄断,国产品牌占10%左右,进口替代正在加速。

对于氧化锆全瓷牙,国外主要制造商有3M、士卓曼、登士柏、贝格、维他公司等,国内主要有爱尔创、爱迪特等。

近年来,我国我国义齿市场呈高速发展态势,市场整体规模从2011年的37.8亿元上升2019年的84.3亿元,5年复合增长率达11.73%,预计2020年将增长至93.8亿元。

未来,推动义齿市场增长是主要因素有齿科消费观念改变、消费能力提升、人口老龄化及口腔医院配置持续提升等。

此外,“颜值”已成为中国齿科消费观念,凡是跟颜值相关的事物,都容易受到追捧。

有机构预测,到2027年,我国人口缺牙总数或达到37亿颗,新增假牙数量1.8亿颗,年均增速6.6%;在假牙修复方案中,种植牙方案占比大幅提升,种植牙数量最高达2835万颗,年均增速30.6%,对应义齿市场规模为496亿元。

04

催化材料板块主要包含蜂窝陶瓷载体、铈锆固溶体、分子筛等尾气催化相关的产品。

国瓷材料不断强化市场开拓力度,全力推动蜂窝陶瓷产品快速抢占国六市场。

汽油机方面,公司GPF和薄壁TWC产品均已进入国内主要主机厂公告目录;柴油机方面,公司SCR及DPF产品在国内重卡、轻卡等商用车市场取得大量公告。

因为欧美对汽车尾气治理要求较为领先,海外巨头凭借技术及市场优势,率先大幅占领市场。

在全球蜂窝陶瓷行业市场中,康宁和NGK市场份额高达90%,国内企业主要有国瓷材料、奥福环保、凯龙高科等,国内市场国产蜂窝陶瓷市占率不足15%。

在中国国六排放标准全面实施的大趋势下,蜂窝陶瓷作为废气排放处理过程中不可或缺的载体,市场需求大幅上涨。

2020年全国尾气处理蜂窝陶瓷材料市场空间约为94亿元,据机构预测,到2025年将超过200亿元,2020-2022年市场增速分别可以达到50%、51%和25%。

2023年以后虽然市场增速不快,但仍保持在5%-10%的稳定增长,再加上尾气处理设备3-5年的使用年限,设备更换也将贡献稳定的需求增长。

05

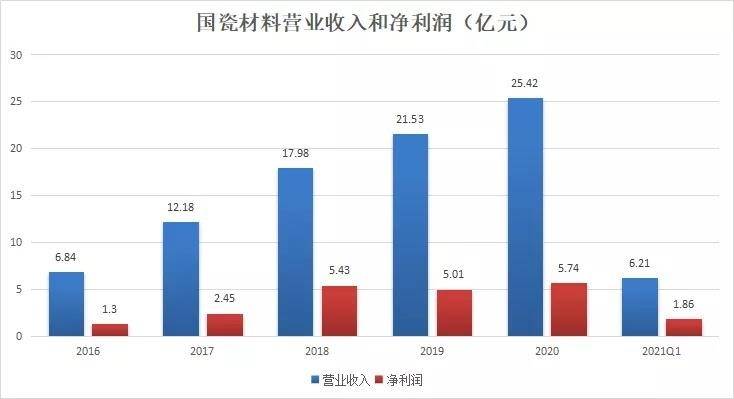

财务方面,最近5年国瓷材料营业收入从6.84亿元增至25.42亿元,CAGR为38.84%;净利润从1.30亿元增至5.74亿元,CAGR高达44.96%。

今年一季度,公司业绩持续向好,营业收入为6.21亿元,同比增长27.55%,净利润1.86亿元,同比增长61.62%。

公司的盈利能力非常强,毛利率在35%以上,净利率持续在20%以上。

具体来看,生物医疗材料板块毛利率最高,达到57.49%,催化剂材料板块毛利为55.37%,电子材料板块为46.91%。

电子材料业务毛利率提升明显,主要是因为过去一年MLCC行业景区度回升,导致电子材料平均售价相应上涨。

对新材料企业来说,创新是生存和发展的动力源泉,公司高度注重技术研发,持续加大研发投入,以自主研发为主,同时与高校、研究所等机构合作,推动技术与产品升级。

2020年公司研发投入1.61亿元,研发费用占营业总收入比例为6.32%,拥有研发人数643人,占总员工比例21.37%。

06

总的来看,国瓷材料是国内领先的无机新材料企业,具备较强的研发实力,主要产品MLCC配方粉、纳米级复合氧化锆、蜂窝陶瓷等已达到业务较高水平,并获得下游重点客户认可,公司与韩国三星、风华高科、蓝思科技、威孚高科、潍才动力等国内外知名厂商建立长期合作关系。

公司未来增长主要围绕消费电子、5G、新能源、口腔材料等具备较大发展潜力的领域,赛道空间广大,伴随下游需求逐步释放,公司业绩将迈入新的台阶。

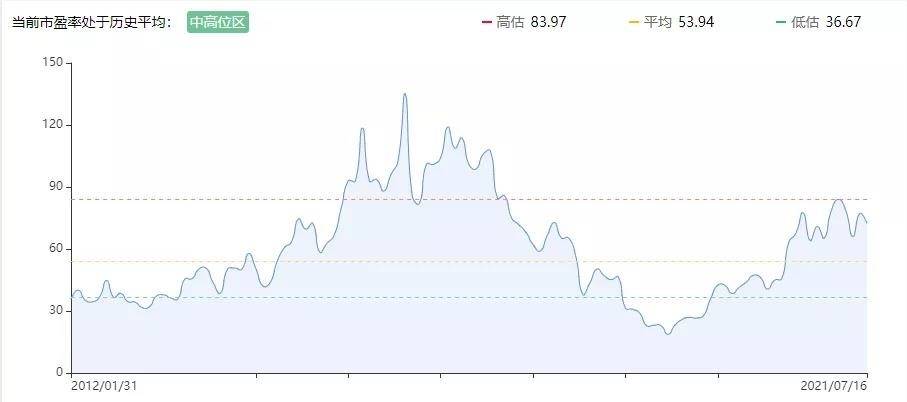

从估值来看,国瓷材料目前市盈率(TTM)为74.59倍,处于历史平均中高位区。同行业可比公司中,三环集团市盈率(TTM)为46.97倍,风华高科为77.20倍,美亚光电为66.56倍。

下载APP

下载APP