下载APP

下载APP

最近万东医疗走的太猛。一方面是估值修复,医疗设备连跌近一年半。另一方面也是资金参与度高,短线炒作比较强。第三天万东医疗基本面本身也不错,去年美的集团也如果了万东医疗。成为万东医疗的战略投资者。今天给大家整理下基本面。

公司简介

万东医疗是专业从事影像类医疗器械的研发、制造、生产,及影像诊断服务的企业,公司的产品主要包括DR、MRI(永磁和超导)、动态胃肠、数字乳腺、血管造影机(DSA)、CT等。公司研发实力较为雄厚,研制了我国首台DR数字X射线机,代表我国DR行业的最高水平;自主掌握X射线影像、MRI影像、X-CT影像等全部核心技术,拥有35项专利,加速了我国医学影像设备的国产替代进程。

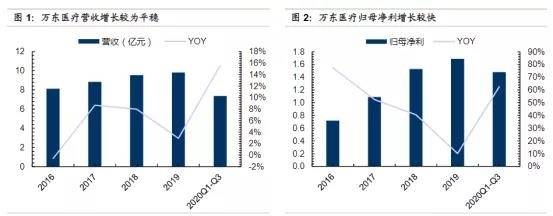

公司的盈利能力较强,业绩增速较快。2019年公司营收达到9.82亿元,2016-2019年CAGR为6.5%;归母净利为1.69亿元,2016-2019年CAGR为32.9%。2020年Q1-Q3在疫情影响下,公司实现高速增长,营收达到7.36亿元/+15.59%,实现归母净利1.48亿元/+62.51%。2016-2020Q3得益于产品结构的改善和经营效率的提升,公司的盈利能力持续提升毛利率从39.45%稳步提高至54.19%,净利率从8.41%提高至19.99%。

公司优势

DR龙头企业,具备全产业链自主生产能力

DR是基础医学影像设备,广泛用于胸部和外伤骨头的检查,是基层医疗机构的得力助手。DR全称数字X线成像,图像可直观显示人体脏器和骨骼等形态,目前主要用于骨科、呼吸科、消化科等疾病的初步诊断。DR检测价格较低、拍摄速度快、辐射较少,一次胸片X光辐射量为0.1mSv,对人体基本没有影响,因此在初筛和外伤检查上具有较好的运用场景。

平板探测器和X线球管为国产化痛点,目前仅万东具备全部核心零部件生产能力。目前国内厂商大部分仅能生产部分DR零部件,其中有能力生产平板探测器和X线球管的国产厂商数目较少,目前万东属于为数不多具备生产所有核心零部件的国产厂商。

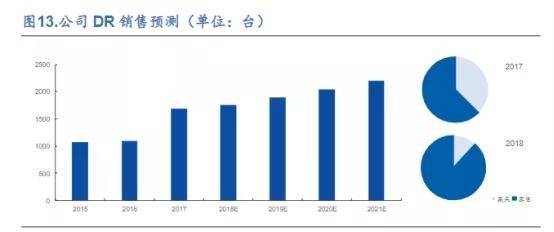

DR市场国产化率高、分散度大,万东市占率常年保持第一。国内DR厂商数量超100多家,规模普遍较小,缺乏核心部件研发能力,产品主要占据中低端市场。万东为国内DR龙头企业,2016年市场占有率为12.4%,安健、联影位列第二、第三,市场占有率分别为8.2%和7.4%,进口品牌目前已战略性放弃DR产品,市占率较低,GE、西门子、飞利浦均在5%以下。根据医招采对2018年全国公立医疗机构DR产品的采购信息汇总来看,万东以17.89%的比例占据榜首,遥遥领先于第二名(9.03%)。

MRI厚积薄发,成为增长动力

国内MRI市场增量稳定,每年1000台以上,主要为1.5T超导和永磁MRI。受制于大型影像设备配置证限制,目前国内MRI市场销售量较为稳定,在1000台左右,根据中国医疗器械装备协会数据,2020年国内MR保有量为11289台,总体渗透率较低。从产品类型来看,永磁型MRI市场增速缓慢,且均已国产厂商为主,1.5TMRI目前仍以进口厂商为主,但国产企业发展速度较快,联影、朗润、万东等国产品牌脱颖而出,市占率不断提高。

万东拥有4款永磁MRI和1款1.5T超导MRI,产品线较为齐全,1.5T国产替代空间大,万东有望后来居上。从临床需求和市场保有量情况来看,1.5T MRI有较好的增长前景,且国产化替代的空间也较大。万东在MRI方面有深厚的技术积累和广泛的销售渠道,1.5T MRI产品上市后增长迅速,成为公司业绩增长的主力之一,在政策推动基层扩容环境下有望进一步突破。同时永磁MRI在不需要配置证和鼓励社会办医的背景下,也将保持稳定的态势。

万里云开拓影像创新业务

2016年3月,阿里健康向万里云注资2.25亿元,并获得万里云25%的股权,万东医疗持有剩下的75%股权。万里云依托于阿里健康、万东医疗、鱼跃集团和美年大健康,主要覆盖远程医学影像服务、影像云技术服务、AI阅片及建设运营线下第三方医学影像中心。

远程阅片覆盖医院4000家以上,建立开放的AI平台,探索TO C业务。万里云线上远程阅片服务经过四年的积累和发展,通过依托万东医疗的资源,目前已覆盖4000多家医疗机构,每日流量达到4万以上,其中大部分为县级医院及以下基层医疗机构,同时万里云和美年大健康等民营体检也在远程阅片方面展开合作。目前万里云医生注册数目达到6000以上,合作医联体30个以上,合作阅片医生为1000名左右,医生资源丰富,同时万里云设立专家委员会,指导远程阅片相关标准,体系科学合理,远程阅片体量国内领先。未来万里云将依托丰富的线上医疗机构资源,将扩大线上云增值服务比例,包括云PACS、云胶片、三维重建服务等。

投资建议

2020年公司实现营业收入11.32亿元,同比增长15.22%;实现归母净利润2.21亿元,同比增长30.66%;实现扣非归母净利润2.26亿元,同比增长52.25%,业绩表现整体符合预期。

2021年2月,美的集团受让鱼跃科技及吴光明合计持有的公司130,294,312股无限售流通股股份,占公司总股本的24.09%。交易达成后美的集团将控制公司29.09%的表决权,成为公司控股股东。7月5日,万东医疗再度披露定增预案,拟定增募资不超20.83亿元,发行对象为控股股东美的集团。资金将用于MRI产品研发及产业化项目、CT产品研发及产业化项目、DSA产品研发及产业化项目、DR及DRF产品研发及产业化项目、补充流动资金。

美的集团旗下的库卡此前大部分收入来源于汽车领域,近两年库卡在国内向其他领域开拓转型,医疗及物流等领域的占比提升。万东医疗在医疗器械研发制造领域具有较强的实力,未来在产品研发制造方面两者有望强强结合,推动库卡在医疗领域应用的全面成熟。在客户方面,美的未来想要大力开拓的B端用户亦可借力万东医疗。在美的新的五大业务群中,2C业务全部划入智能家居事业群,其余四大业务全部面向B端客户,可见公司开拓B端业务转型的决心。而万东医疗作为行业龙头,与医院建立了良好的客户关系,与公司暖通楼宇业务存在一定的客户重叠,有望通过为客户提供更加多元化的产品服务来提高各自产品的竞争力。

公司产品线持续升级,中高端产品占比不断提升,通过在线远程读片中心及线下实体影像中心的相关投入,公司由设备制造商向服务提供商的转型途经较为清晰,也符合相关的政策导向。而借助美的的入局,公司在资金实力、渠道构建、管理水平等方面有望再上一个台阶,迎来了价值重估的机会,长期看好公司未来的成长性。预计公司2021-2023年EPS分别为0.35、0.47、元,对应当前PE分别为75.4、56.2、43.3倍。

下载APP

下载APP