下载APP

下载APP

随着数字化大时代的到来,服务器需求持续高景气。

2020年我国服务器市场出货量为350万台,同比增长9.8%,市场规模为216.49亿美元,同比增长19.0%。

在新基建稳步推进下,我国的服务器市场将保持健康稳定增长。

据IDC预计,2021-2025年我国服务器市场将由257亿美元升至410.29亿美元,年复合增长率为12.5%。

在服务器市场中,浪潮信息(000977)的国内市占率为35.6%,排名第一,全球市占率为9.6%,排名第三。

01

浪潮是我国最早的IT品牌之一。

1983年第一台浪潮微机在济南诞生,这是中国IT发展的新起点。

1990年浪潮研制出全球第一台中文寻呼机,并制定全球第一个汉字寻呼标准,沿用至今。

1993年浪潮在新加坡的技术人员研制出中国第一台小型服务器,开创了中国服务器产业的新纪元。

到1998年,浪潮信息正式由浪潮电子信息产业集团公司等发起设立,2000年在深交所上市。

2004年浪潮服务器刷新世界商用智能TCP-H世界记录,这是中国服务器首次打破世界记录。

2013年浪潮自主研发的中国第一款关键应用主机使中国成为继美日之后第三个掌握高端服务器核心技术的国家。

目前,浪潮信息已经成为全球领先的IT基础架构技术、产品、方案和服务供应商,业务涵盖了服务器、存储、数据库等。

公司的服务器多次刷新SPEC、SPC等权威测试世界纪录,2020年已打破44次SPEC测试纪录。

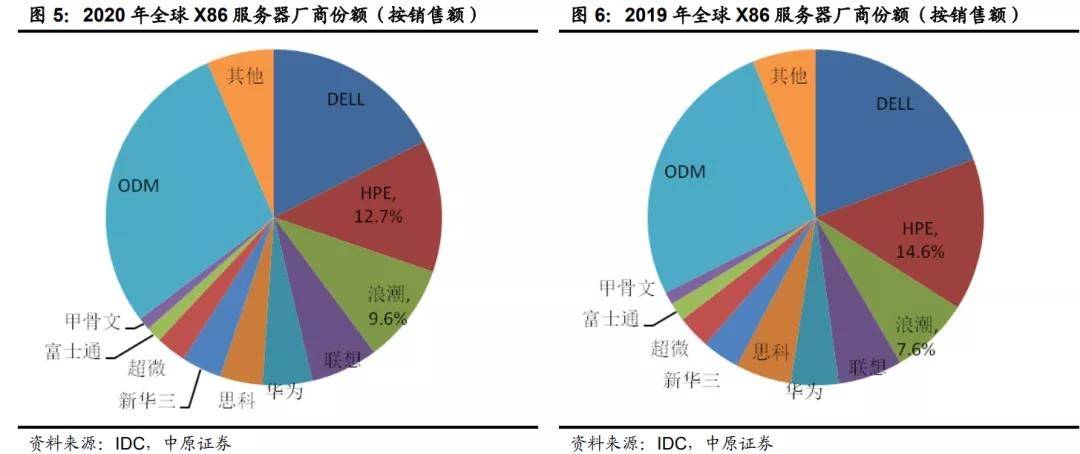

前面也提到,2020年浪潮信息在我国服务器市占率为35.6%,排名第一。

在全球服务器市场中,浪潮的份额已经提升至9.6%,蝉联世界第三。

而前两大厂商戴尔和HPE的市占率均出现明显下滑,其中HPE份额从2019年的14.6%下滑至2020年的12.7%。

按照这个趋势来看,浪潮信息有望在2021年正式超越HPE,成为全球第二大服务器厂商。

其他业务方面,2020年公司存储出货量位于中国市场第二,同比增长95.7%,是增速最快的企业。

另外,浪潮信息在云计算、AI计算、边缘计算等新兴应用方面处于全球领先地位。

云计算领域,公司是全球最大的云服务器供应商,浪潮SR整机柜服务器在中国市场份额超过60%;

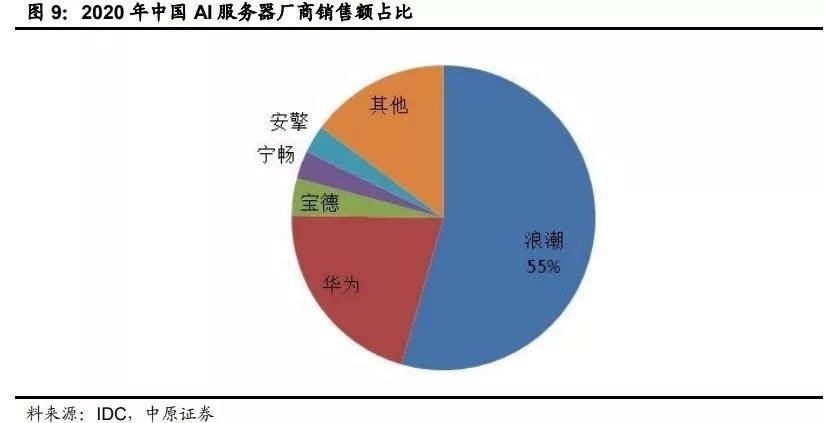

AI领域,公司的AI服务器市占率全球第一,在中国连续4年市场份额超过50%,公司拥有性能最强的AI服务器AGX-5;

边缘计算领域,浪潮参与开发了ODCC社区的OTII基准,并且推出了第一款符合该标准的边缘服务器NE5260M5,被中国移动大规模采用。

02

服务器的主要功能是数据计算和存储,其需求本质上受数据量提升推动。

随着5G时代的到来,数据量呈现爆发式增长,这会带动计算和存储需求。据Cisco预测,2022年移动数据流量将增加至77EB/月,2020-2022年CAGR为37%。

云计算方面,我国发展相对较晚,在上云率方面与欧美国家还有很大差距,云计算发展空间潜力巨大。

据国务院发展研究中心预测,2023年我国政府、企业上云率将超过60%,云计算产业规模预计将超过3000亿人民币,2020-2023年CAGR为22.86%。

除此之外,我们还可以根据产业链的传导机制,来判断服务器行业的景气度。

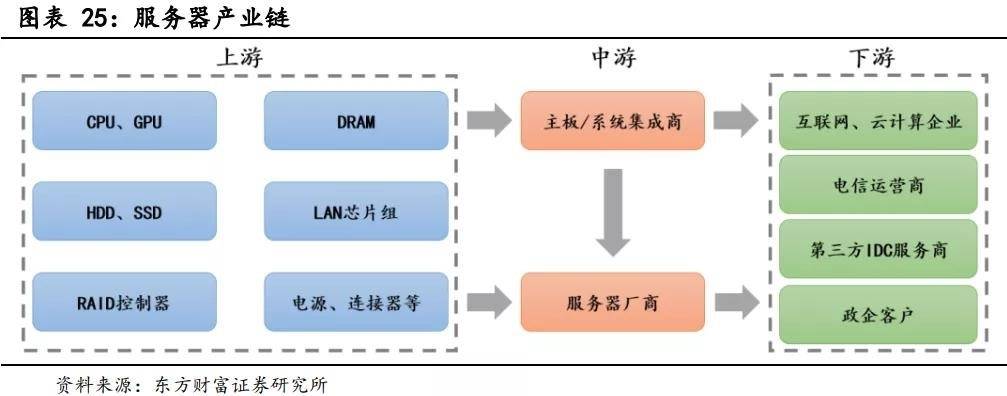

服务器产业链上游主要是内部的电子元器件,如CPU、GPU、存储设备等,其中CPU是服务器的核心,以x86架构为主,代表企业有英特尔、海思、AMD等。

下游主要包括互联网/云计算公司、电信运营商、第三方IDC服务商和政企客户等。在以前服务器主要需求来自电信运营商和政企客户,近年来由于云计算产业蓬勃发展,需求增长量主要来源于互联网/云计算公司、第三方IDC服务商。

简单来说,上游电子元器件厂商的收入情况可以作为服务器市场的先行指标;下游互联网、云计算企业的资本开支情况会影响服务器需求变化。

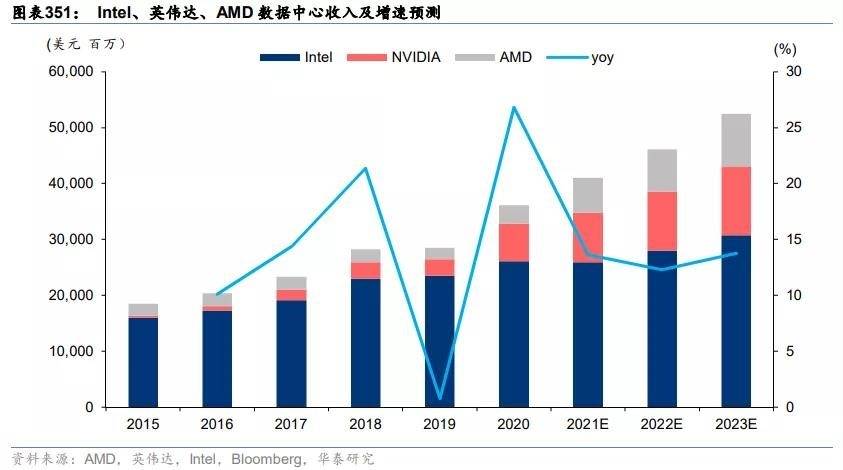

2020年,英特尔、英伟达、AMD的数据中心收入均实现大幅增长,合计收入增幅在25%以上,预计未来仍有望保持高速增长。

考虑到英特尔数据中心收入与全球服务器市场收入高度相关,并领先全球服务器市场收入2个季度左右。

这意味着,最迟今年下半年开始,全球服务器市场有望快速回暖。

下游云计算厂商的资本开始增速也呈现向上趋势,2020年3季度,全球云计算四大巨头亚马逊、谷歌、微软、Facebook合计资本支出为238.1亿美元,同比增长39.78%。

全球互联网公司资本开支具备周期性特点,周期一般在3-5年,2014年、2018年正是资本支出高点,下一个高点也有望在2021-2022年到来。

国内主要云计算厂商为阿里、腾讯,两者合计市场份额在50%以上。最近几年阿里、腾讯的资本开支增速非常高,比北美互联网巨头更快,2015-2019年CAGR高达54%。

此外,2020年阿里、腾讯先后公布了3年2000亿和5年5000亿的新基建相关投入计划,预计这两家公司资本开支将继续保持高速增长。

而阿里、腾讯是浪潮信息的重要客户,公司的服务器业务将会从中受益。

03

在服务器市场中,AI、边缘计算或成为行业下一增长动力源。

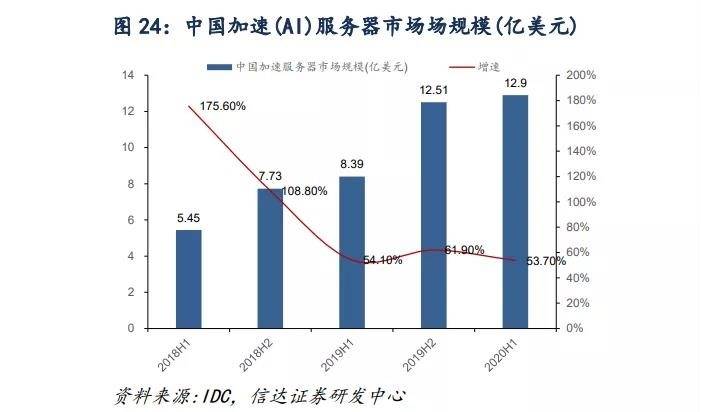

近年来我国AI服务器市场规模持续保持高速增长,2019年同比增长61.9%,2020年同比增长52.8%,遥遥领先于服务器市场增速。

据IDC保守估计,2018-2013年我国AI服务器复合增速约在40%左右。

同时,AI服务器在服务器收入中占比也不断提升,2019年首次突破10%达到11.82%,2020年达到15%。

有数据表明,我国AI服务器市场需求加速向传统行业蔓延,互联网行业占比进一步减小,在各行各业加速渗透下,AI服务器市场需求将保持强劲。

浪潮信息的AI服务器在全球市占率排名第一,在国内市占率超过50%,行业集中较高,这能为公司带来很好的议价能力,AI服务器的毛利率较高。

公司多年聚焦发展智慧计算,拥有业内最全的AI服务器产品阵列,产品性能非常好,持续领跑AI服务器市场。

边缘计算方面,2020年我国边缘计算服务器市场规模预计为27.82亿元,同比增长20.6%,预计2019-2024年复合增速将达到18.8%,远高于核心数据中心平均增速。

IDC在报告中表示,边缘计算服务器市场极具发展潜力,且边缘与AI相结合将成为未来服务器市场增长的核心驱动力。报告数据显示,浪潮边缘服务器以32%的市占率居中国市场第一。

2019年,公司中标中国移动有限公司研究院的OTII服务器设备采购项目,这是三大电信运营商首次采购边缘计算服务器,拉开了巨大新兴市场的序幕。

04

受益于服务器市场规模扩张及自身市场份额提升,浪潮信息整体业绩不断增长。

2016-2020年,公司营业收入从126.68亿元增至630.38亿元,CAGR为49.36%;净利润从2.87亿元增至14.66亿元,CAGR高达50.34%。

2021年一季度,公司业绩延续增势,营业收入和净利润分别同比增长3.82%、76.94%。根据上半年业绩预告,公司净利润预计达到7.1亿元至8.7亿元,同比增长75%-115%。

浪潮信息坚持以市场为导向,持续研发技术创新,加强市场渠道开拓,生产效率及盈利能力大幅提升,有利地促进业绩增长。

公司存货周转率持续改善,在运营模式、智能制造、供应链管理上全面创新,创造了JDM联合开发模式,为用户提供全程定制化的产品和服务,用户深度参与了产品的研发生产。

基于JDM模式,浪潮一款新品的研发周期从1.5年压缩到9个月,客户提出需求最快可以3个月交付样机,生产交付方面,浪潮订单交付周期从15天缩短至5-7天,创造了8小时交付10000台云服务器的业内最高交付部署速度。

此外,JDM模式也有利于提高产品的附加值,公司的盈利能力持续回升,毛利率和净利率持续回暖。

一方面,公司上下游议价能力较强,服务器产品单价持续提升;另一方面,公司的费用率持续下降,控费能力较好。

未来,公司持续开展智能化生产,在产品制造、组装过程中,通过不断研发与技术沉淀,毛利率仍有提升空间。

05

从研制出中国第一台小型机服务器,到成长为全球前三的服务器供应商,浪潮信息的发展速度相当惊人。

按照当前趋势,2021年公司有望成为全球第二大服务器厂商,离全球第一的目标正在逐渐靠近。

公司坚定推进国际化战略,在美国、欧洲、韩国等市场取得重大突破,2020年海外业务收入为108.74亿元,同比增长82.76%。

未来在5G、大数据、人工智能等新基建持续推进下,服务器行业有望保持高景气,浪潮信息作为该领域的巨头,有望保持高成长。

下载APP

下载APP