下载APP

下载APP

每次到了上市公司的年报或者季报发布的时间,都是几家欢喜几家愁。作为行业老二的 中炬高新 ,在最新发布的业绩中有诸多看点,值得我们好好分析一下。

在一季报发布之前,中炬高新曾迎来多次涨停,但不及预期的一季报发布之后,打了很多人的脸,股价也是反应迅速。那么本系列带来中炬高新的深度分析文章,看看酱油龙二的经营质量到底如何。

本文是系列第一篇,主要介绍中炬高新自身业务及其投资逻辑。

01

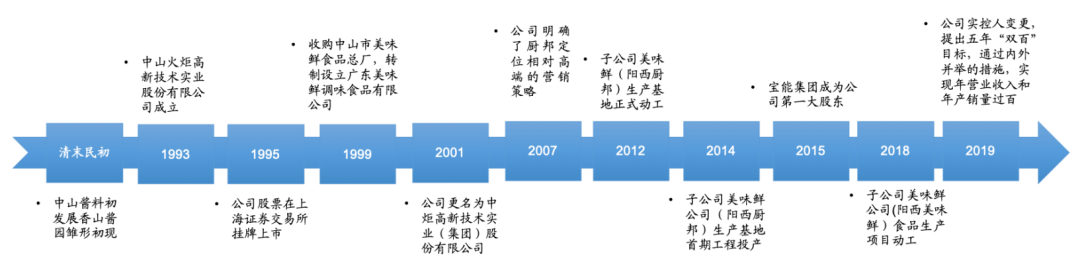

公司成立于1993 年 1月,于 1995 年1 月在上交所上市,成立之初,公司的经营范围主要包括各项高新技术产品的开发、研制、生产,基础设施的开发、建设、商贸及各项服务业等。

1999年,公司收购了中山市美味鲜食品总厂,并转制设立广东美味鲜调味食品有限公司,从此切入调味品行业。2001年公司更名为中炬高新技术实业(集团)股份有限公司。

截至 2005年,公司调味品业务营收占比稳步提升至年 45%水平,调味品主业的地位逐步确立。2007年,公司明确了厨邦品牌为主的销售策略产品及品牌知名度不断提高,先后获得“最具市场竞争力”、“全国重点保护品牌”等称号,并于 2008 年被选为“人民大会堂宴会用酱油”。

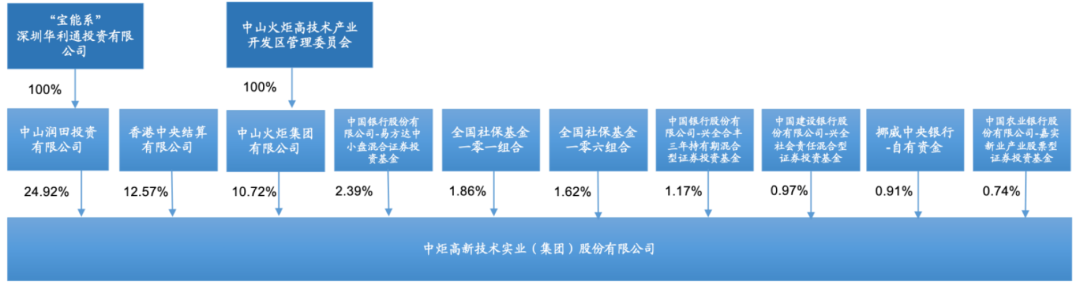

历史上,公司实际控制人与大股东为中山火炬区国资委,持股比例10.72%。2015年 4月起宝能系的前海人寿开始二级市场增持公司股份,并于2018 年 9月将持有 的24.92%股份全部转让给同为宝能系的中山润田投资有限公司,同年11 月董事会换届。

2019 年3 月,公司实际控制人变更,标志着宝能集团正式入主,公司正式转为民营体制,原实控人仍为第二大股东。

“宝能系”入驻后,明确发展壮大调味品主业的经营思路并打破公司长期坚守东南沿海的战略定位,提出五年“双百”目标,即到2023 年,通过内外并举的措施,实现健康食品产业年营业收入过百亿,年产销量过百万吨的双百目标。

根据最新消息,公司在2021年4月发布公告,公司控股股东拟以不低于 3 亿元、不超过6 亿元的自有资金回购股份,用于股权激励。以每股不超过人民币 60 元的回购价格计算,回购股份数量下限为500 万 股,占公司总股本0.63%;数量上限为1000 万股,占公司总股本1.26%。

本次较大幅度的自有资金回购股份用于股权激励,一定程度上展现公司对未来发展价值的信心。

02

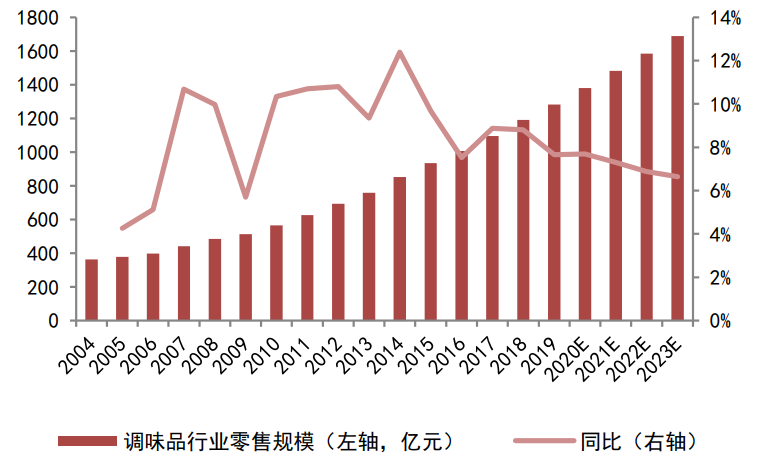

调味品是毫无疑问的刚需黄金赛道。行业规模可观,且保持较快增长。国家统计局公布2014 年中国调味品行业收入约 2649.1 亿元,同比增长13.8%。

参考欧睿统计的调味品零售市场约8%-9%的年化增速,预测后续五年的调味品行业收入,2019 年或已达到4,000 亿元。

2020年疫情冲击餐饮消费,家庭消费增量不足以弥补餐饮下滑,因此增速出现短暂放缓。预期疫情后增速仍将维持在5%-10% 区间。

从品类来说,调味品状态多样,原料广泛,满足多元化的烹饪需求。按状态分,包括酱油、醋等液态调味汁、半固态的酱以及固定的调味粉。按成分来源,又可细分为味精、糖、盐、酱油等单一调味品和火锅底料等各式复合调味品,复合调味品主要用于便餐和预制菜肴,使用更加便捷。

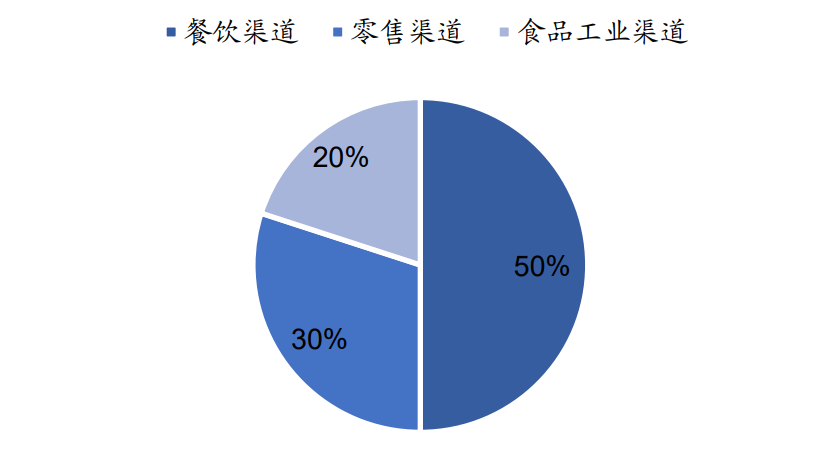

按渠道来分,餐饮渠道约占调味品销售一半。据2020 年 2月中国调味品协会发布的数据,近年来随着餐饮业发展迅速以及新型餐饮的诞生,调味品在餐饮行业中销售比例达到整体调味品产业 50%。其中包括餐饮定制类与品牌类型产品。另外,在食品工业中销售占比达 20%、在家庭零售中占比30%。

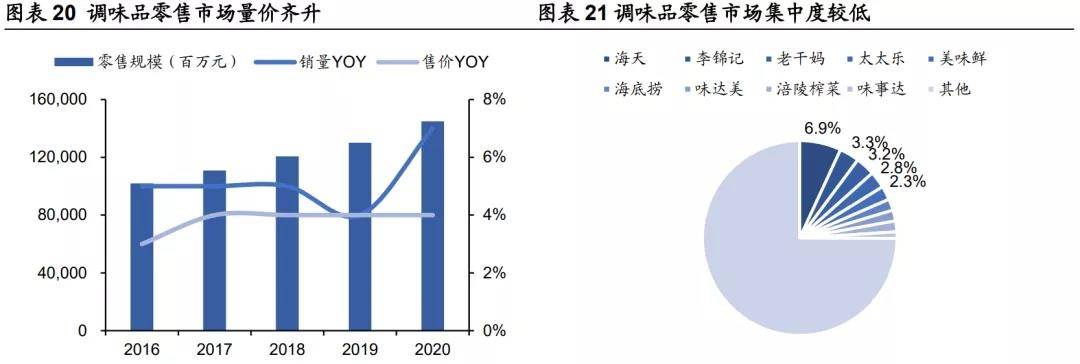

从竞争格局来看,调味品零售市场量价齐升,市场集中度有待提升,仍未出现绝对龙头。调味品零售规模保持较快增长,从 2016 年的1,019 亿元增至2020 年的1,450 亿元,CAGR达到 9.2%。

增长动力拆分来看,量、价增幅分别约为5%、4%,比重接近,共同驱动市场扩张。调味品市场集中度偏低,CR5仅 18.5%,CR10仅 25%。海天作为龙头企业,市占率不到 7%,行业二三梯队仍有较多发展空间。

03

单看酱油行业,呈现一超多强格局,品质功能升级利好良性发展。

从产量角度分析,中大型酱油企业年产量占全国规模以上酱油企业总产量比例逐年上升,海天占比达到 33%。由于新的国家标准只承认酿造酱油,之前市场上充斥的配制酱油逐步淡出,规模以上企业的酱油年产量出现下滑,从超千万吨降至 680.6 万吨。

与此相反,调味品协会统计的行业大中型企业合计产量却从2015 年的352.8 万吨增加至2019 年的520.1 万吨,供应口径集中度不断提升。2019年 占比提升至 76%,其中,海天2019 年酱油产量224.4 万吨,占全国酱油总产量的33%。

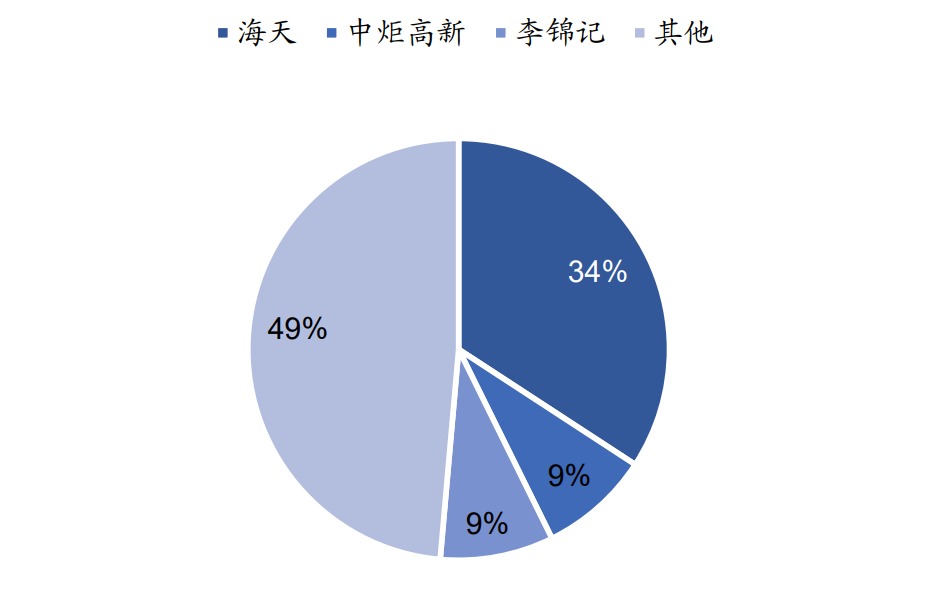

对标日本,我国酱油行业市场集中度处于较高水平,头部企业占据超50%份额,竞争格局日趋稳定。假设酱油出厂均价 5,000元/吨,2019年规模以上企业酱油收入 340.3 亿元,结合公司披露的销售收入计算份额,海天占比高达34%,与中炬高新和李锦记相比,市场份额具备明显的领先优势,CR3达到51%,与日本的CR353% 非常接近,行业一超多强格局基本形成。

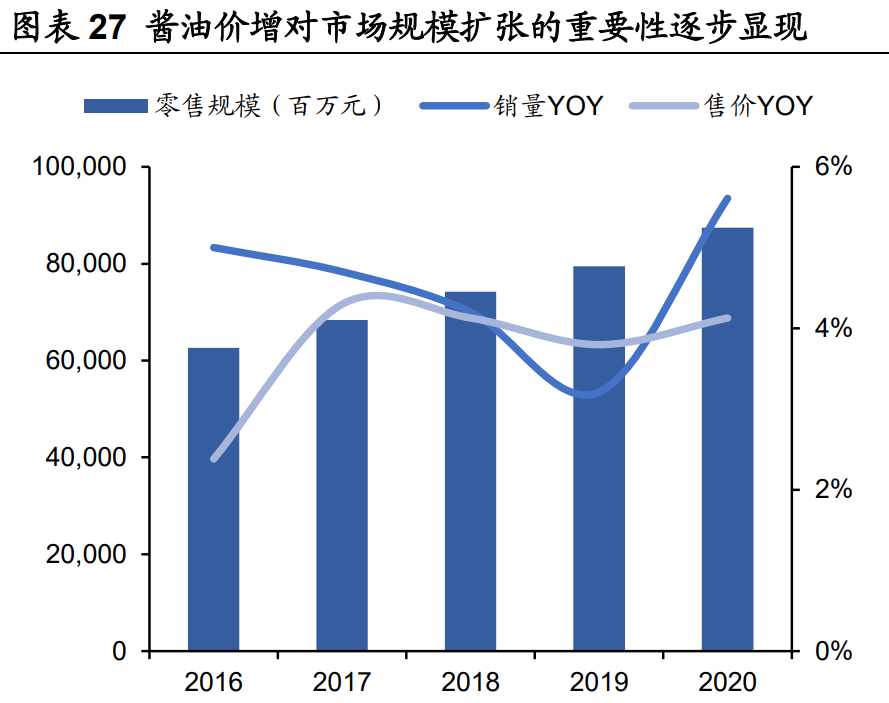

在调味品的零售市场,酱油占比最大,未来市场增长更为依靠品类升级带来的价格提升。近年来主打鲜味的酱油对味精形成替代,零售额占比逐步提升至60%,调味品第一品类地位难以撼动。2020 年酱油零售额达到874.3 亿元。量价拆分来看,酱油迎合消费升级趋势不断创新,2018年以来价格提升的幅度相较量而言更为明显。

我国人均酱油消费量已处于较高水平,未来预计量增空间有限。日本目前人均酱油消耗量是 9 升,历史峰值为11 升,大陆的人均酱油消费量7.14 升,即便与酱油消费非常成熟的日本相比提升空间也不大。

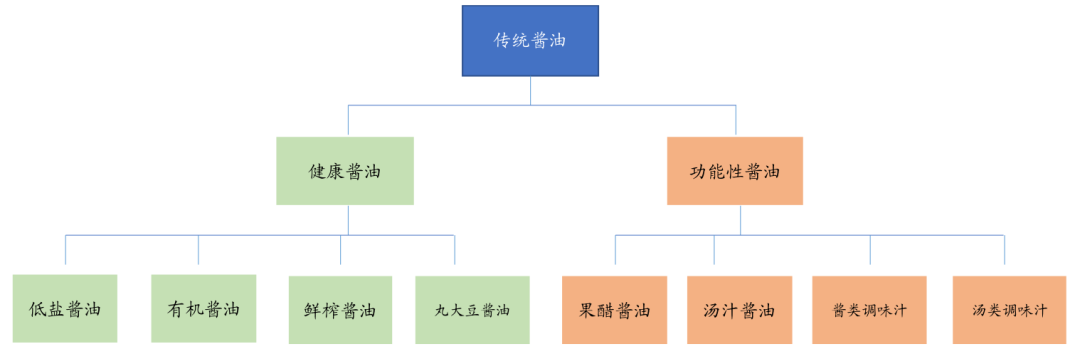

价增的背后,是酱油质量的提高、以及多品类的出现。零售端与餐饮端兴起的健康化、便捷化、标准化的需求趋势催生酱油从单一品类衍生出低盐、有机等健康品种,以及如荞麦面蘸料、天妇罗蘸料、照烧酱、寿喜烧酱等复合酱油。

04

市场分析完了,看中炬高新制定了怎样的战略。

酱油品类占比逾六成,是公司核心产品,也是公司进行渠道下沉、省外拓张的主要品类;其次为鸡精鸡粉与食用油,而潜力品类(蚝油、黄豆酱、醋、料酒)等也形成重要补充,潜力品类增速亮眼,酱油维持10%稳健增长。

根据公司未来战略规划:

品类:进一步打造酱油、蚝油、黄豆酱三大核心品类的市场领先优势,酱油高端产品占比由现在的 40%提升至50%,做大蚝油体量,加强黄豆酱新市场培育,同时注重醋、料酒等新品类研发和培育;

渠道:织厚渠道网络,加强对三四线城市空白和薄弱市场开发,推动收入稳步增长。

酱油仍是公司调味品主要业务,食用油和酱醋料酒等其他产品占比持续提升。酱油销售收入和毛利率在调味品业务中占比分别达到60%和70%以上,但近年来公司加大食用油和其他调味品投入力度,酱油占比有所下降。

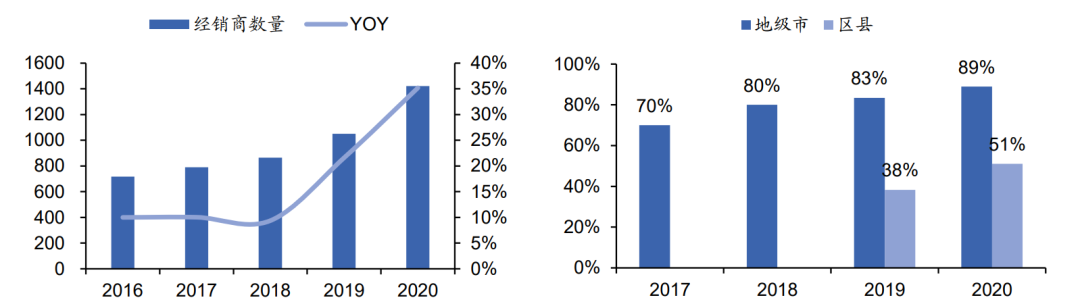

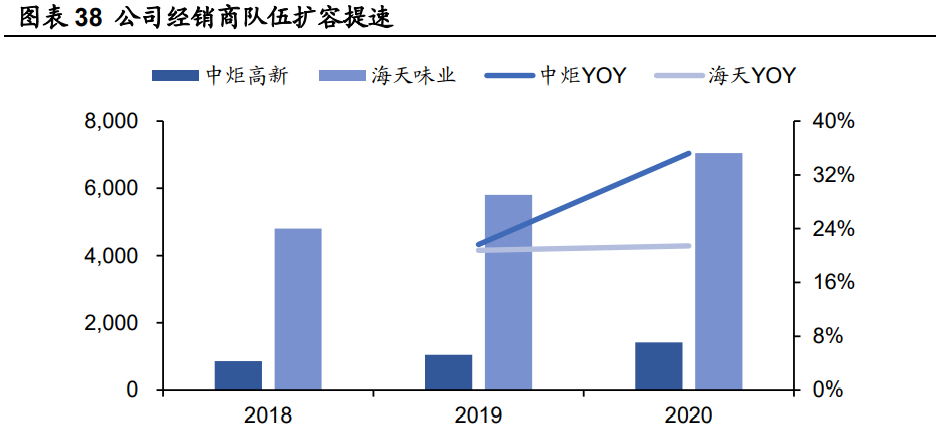

公司采取经销商为主,直营为辅的营销模式。通过发展高质量的经销商队伍,力求产品最大化覆盖市场终端,截至2020 年末,公司经销商数量已超过1,400 家,在全国地级市开发率达89%,区县市场累计开发率 51%,销售网络全国化加速推进。

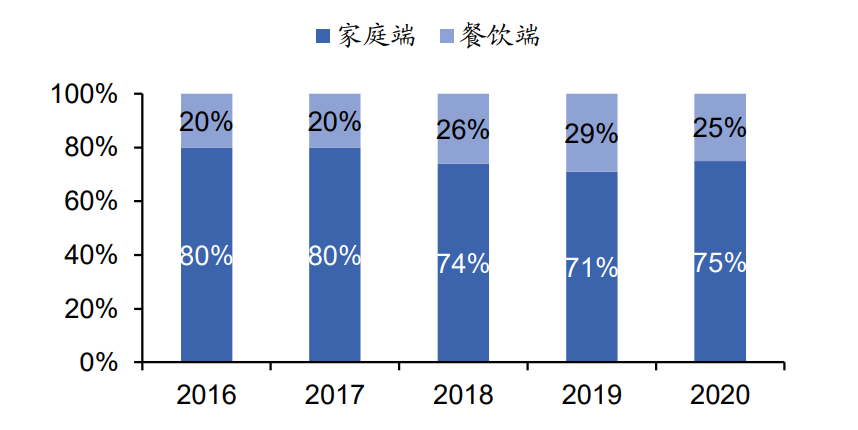

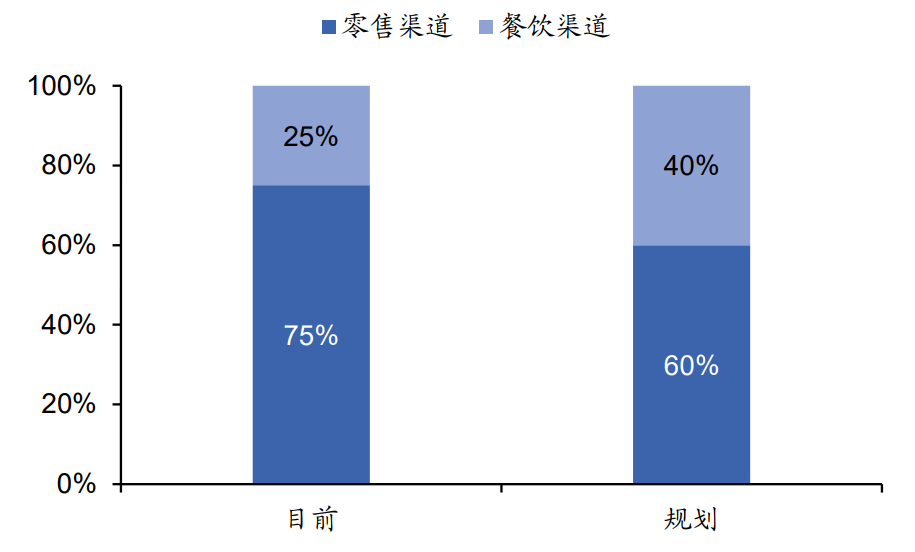

加速开拓餐饮市场。公司把握餐饮连锁化发展的大趋势,餐饮渠道营收占比正在逐步提升,2016-2020 年占比由20%提升至25%,并计划在3-5 年内将餐饮营收比例提高至 40%。

依托三大基地加速产能扩张。公司拥有中山及阳西美味鲜、阳西厨邦三大生产基地。2020 年合计产能80 余万吨,其中酱油约51 万吨。当下,中山基地技改拓建,阳西厨邦即将完工,阳西美味鲜预计两年后达产,预计公司2023 年总产能将达到170 万吨,其中酱油81 万吨,蚝油、食用油均在30 万吨左右,醋超过13 万吨。

公司在北部、中部区域的市场潜力有待开发。公司根据人均消费金额把全国市场分成五级:一级市场成熟度最高,包括广东、海南、浙江,人均消费在10 元以上,销售网络已下沉至乡镇。二级市场包括广西、福建,人均消费超过5 元,销售网络覆盖县城层级。

一二级市场是公司比较强势的销区,主要分布于东南沿海省份。三四五级市场年人均消费继续依次递减,包括四个直辖市、东北、华中、西北、西南等广大市场,存在大量空白区域有待公司开发。

根据国家统计局2012 年对城镇居民调味品支出的统计,公司发展层级较低的北京、天津、上海、江苏等省市位列前十,且由于人均可支配收入高,对中高端调味品需求旺盛,与公司偏中高端的定位契合度比较高。

![]()

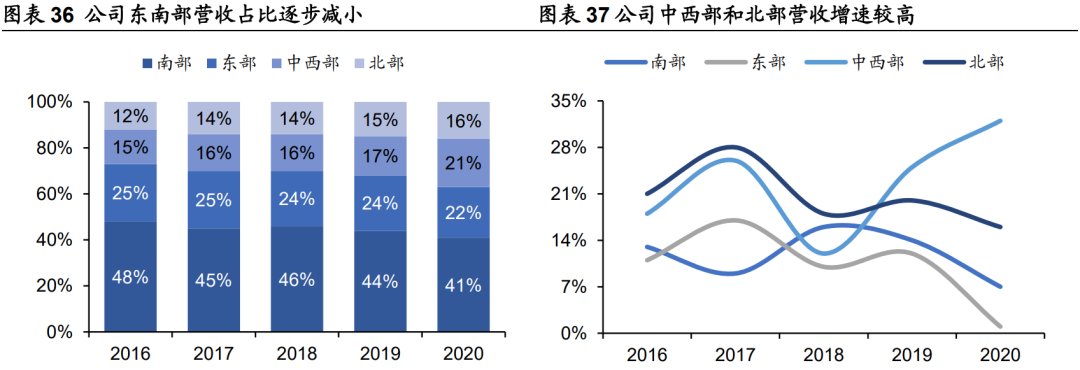

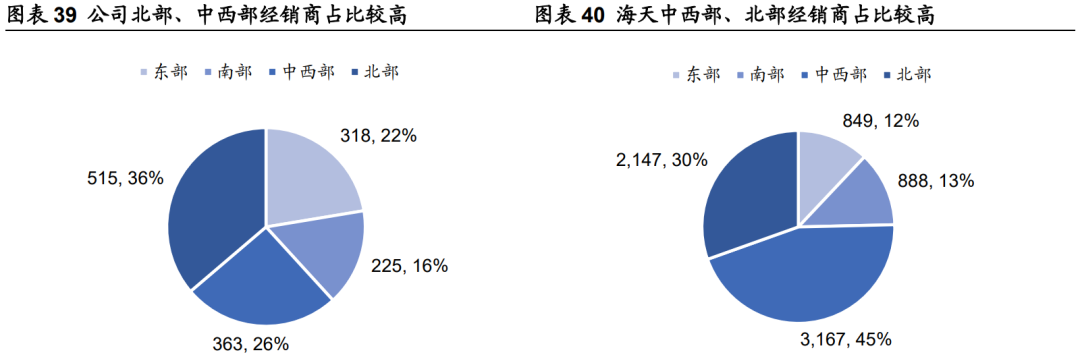

公司中西部和北部营收占比常年在30%以下,近年来销售发力迹象明显,占比预计持续增加。2020 年,中西部营收占比已超过20%,北部占比亦提升至16%,东南部优势区域比例则减至 70%以内。增速方面,近两年中西部增速超过25%,北 部也在20%左右,明显高于东部、南部等成熟市场。

05

公司经销商数量高速增长,北部和中西部占比高,销售网络逐步完善。公司与海天的经销业务均占绝对比例,主要通过经销商完成网点开拓、终端维护、市场信息反馈,经销商招募与合作是构筑营销网络的前提,特别对于培育期的局域市场,通常需要多家较小的经销商实现多渠道铺货,而成熟市场经营多年,大经销商多渠道操作能力和下沉市场运营能力均较强,市场向这些实力较强的经销商集中,数量反而会减少。公司 2020 年经销商超过1,400 家,虽然与海天的7,051 家相比较低,但同比增速达到35%。

如观察区域占比,公司中西部和北部经销商占比小计达到62%,海天则更高,达到 75%,判断上述区域均是双方下一步重点耕耘的市场。

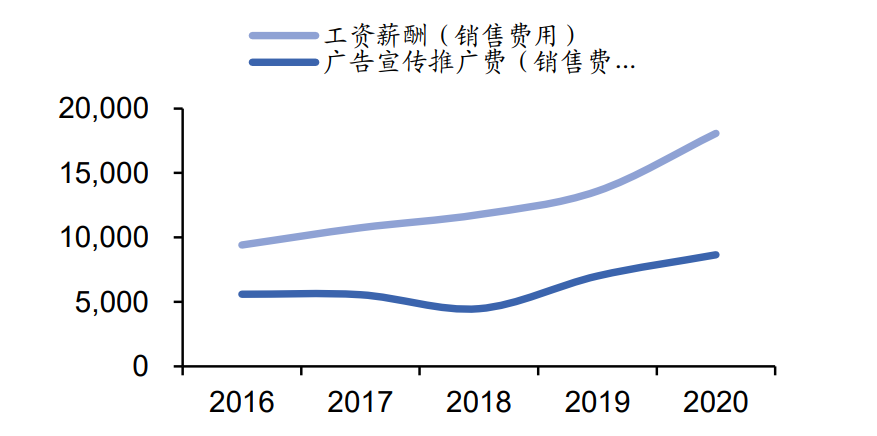

销售队伍同步扩充,广告投入力度加强。为匹配销售区域拓展和经销商数量增加,公司销售队伍从 2018 年开始大幅度提升,从989 人增至2020 年的1,620 人,广告宣传费用也从 2018 年的4,473 万元增至2020 年的8,657 万人元。销售人员和市场投入的增加有助于公司完善经销商服务与管理体系,放大品牌声量,促进终端销售。

零售渠道是公司最主要渠道,目前占比达到75%。但从规模来看,餐饮渠道是更值得关注的渠道。

餐饮渠道高粘性、费用率低,吸引力大但易守难攻,公司加速开拓餐饮市场获取更多业绩增量。2020 年公司餐饮渠道收入占比25%,对比海天/李锦记60%/70% 的营收占比仍有较大挖掘潜力,规划未来三年实现餐饮占比提升至40%。

公司管理层变更,战略方案也随之更新。转为民营体制后,公司聚焦调味品主业,擘画发展新战略。2019年公司出台 了五年双百发展计划,规划到2023 年实现健康食品年营收过百亿、年产销量过百万吨的双百目标,其中内生增长为主,目标超过 80亿,并制定了配套的未来三年行动方案。

加强核心管理团队现金激励,股权激励方案正在酝酿。2019年 8 月,公司出台了修订的《核心管理人员薪酬与绩效考核管理制度(2019版)》,与修订前的方案相比,主要改变体现在:

(1)增加收入指标考核权重,向五年双百目标迈进。公司对收入、利润、净资产收益率的考核权重由原来的20%、60%、20%调整为40%、40%、20%,增加对收入的考核。

(2)增加超额奖金梯度,多层次激发内生活力。

(3)此外,制度规定高级管理人员薪酬在基本年薪、绩效年薪以外,还包括长期股权激励。

2021 年 4月,公司拟以拟至多 6亿元进行股票回购用于股权激励,授予范围除高级管理层,重点向一线业务骨干人员倾斜,有望解决中炬高新长期被诟病的回报问题。

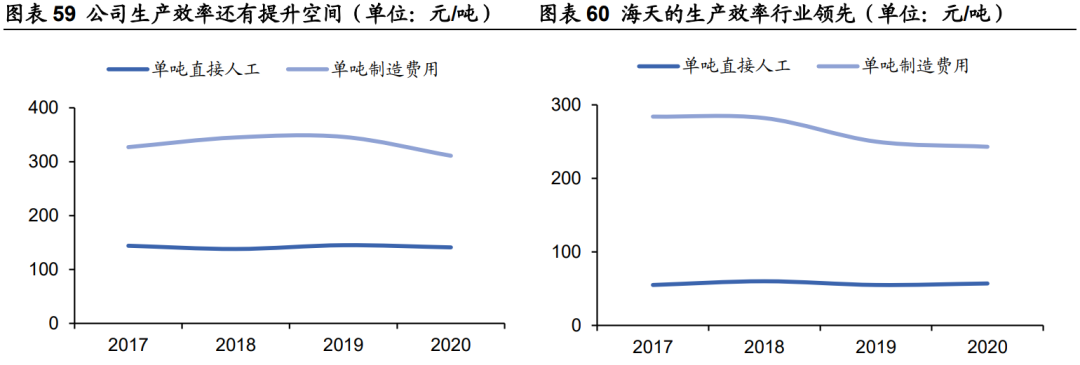

另一方面,生产效率也是不可忽视的问题。公司生产效率行业领先,但与海天相比还有提升空间。2020年,公司单位制造费用和人工成本分别为 311 元/吨、141元/吨,海天则为243 元/吨、57/吨,二者合计差值达到160 元/吨,占公司生产成本的5%左右。

提升经营效率,降低运营成本,主要在于生产管理的流程智能化。公司2020 年完成了营销管理系统费用和订单平台的上线,为营销政策制定提供有效数据支撑。下阶段,生产设备与信息化融合成为公司转型升级的重要支撑。

对于行业和公司的分析就到这里,下篇 中炬高新(2)- 财务数据分析和估值测算,将带来完结篇的总结研究,欢迎持续关注。

下载APP

下载APP