下载APP

下载APP

之前看到一篇关于估值误区的文章,文中有一个鲜明的观点,“对于投资者来说,真正的优秀是成长,而不是行业地位,销售规模。”在新股上市之前很多人都看估值,但估值不决定成长。

尤其是在高端医疗器械这个赛道上,近期有几家公司再次印证了这个观点,归创通桥以45亿人民币的最后一轮估值上市后,股价直接暴涨40%。而两个同步上市心玮医疗和先瑞达的估值也仅约为人民币34亿和50亿。

这里估值最低的是心玮医疗,如果你准备打新认购,那你应该先看看我的投资逻辑。

企业基本概况

1)研发底子深厚的核心团队

心玮医疗成立于2016年,创始团队成员均来自美敦力、强生、微创等国内外医疗器械头部企业,在心脑血管产品研发和销售领域拥有超15年以上的行业经验。

创始人兼CEO王国辉毕业后加入了国内医疗器械知名企业微创医疗,离职后陆续参与创立了安通医疗和百心安生物,安通医疗是国内首家生产肾动脉消融治疗顽固性高血压产品的企业,百心安生物是国内可降解支架研发商。

在安通医疗,王国辉参与完成了亚洲唯一一个肾动脉消融的CE上市证书注册;而在百心安,他主导了多个心血管创新产品的研发。

可以说王国辉在心脑血管医疗器械领域有着多年丰富的经历,而心玮医疗,则是他在看到脑卒中介入治疗领域的市场前景后进行的第三次创业。数十名核心团队成员均是来自国内外顶尖的技术人才,涵盖了医学、工程学、材料学等领域。

看得出来,心玮医疗的核心技术团队注重研发的底子非常深厚,不炒概念干实事的团队未来的创新能力还会持续释放,但医疗器械的从研发到面世都需要一定的周期这也是事实。

2)神经介入产品布局管线全面且具备前瞻性

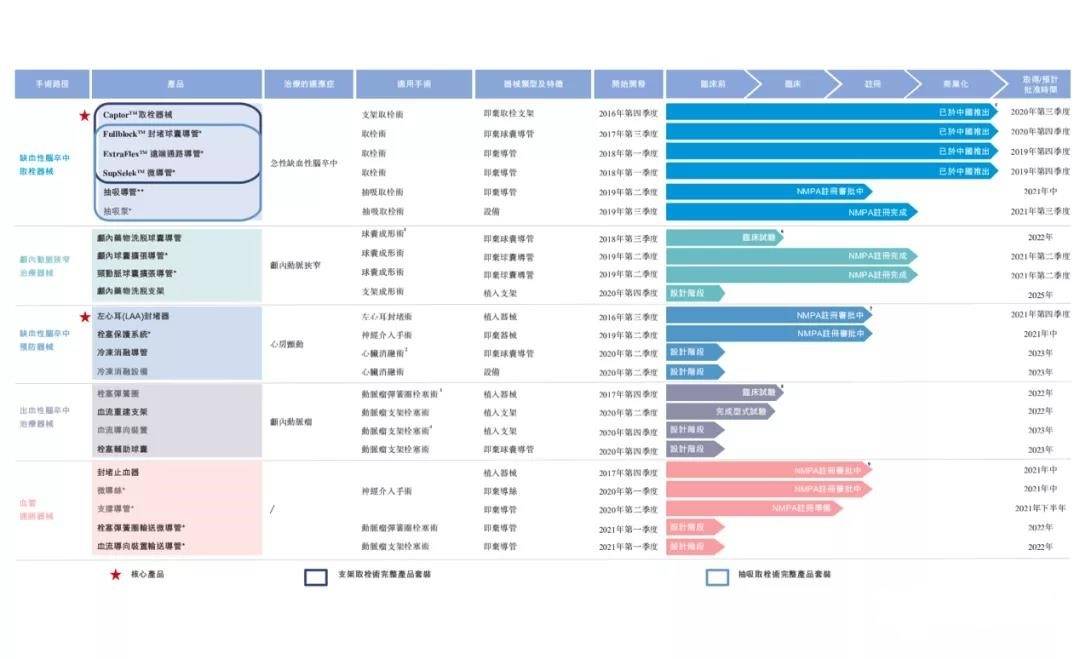

心玮医疗的产品覆盖了神经介入领域的所有主要脑卒中亚型手术路径,包括缺血性脑卒中取栓术、颅内动脉狭窄治疗、缺血性脑卒中预防及出血性脑卒中治疗等领域。

最关键的是,心玮是国内唯一涵盖缺血性脑卒中治疗和预防产品的公司。而且符合国家十部门联合制定的《加强脑卒中防治工作减少百万新发残疾工程综合方案》的要求,对加强脑卒中防治工作减少百万新发残疾提供全面的医疗解决方案。

目前,心玮医疗已成为国内神经介入器械获批品种最多的厂家,其中包括7款产品获批上市、6款产品正在注册中、2款产品处于临床阶段、还有8款产品处于开发阶段。预计到今年年底会有13款神经介入医疗器械产品获批上市。

2019-2020年,心玮医疗连续取得四款缺血性脑卒中治疗器械的NMPA批文,组合成支架取栓术的完整产品套装,使公司成为国内首个也是唯一提供全套支架取栓术器械(“名捕”系列),以及全球首个提供用于神经介入的雷帕霉素药物洗脱球囊(临床试验中)的市场参与者。

其核心产品Captor™在临床试验中显示出了相较美敦力血流重建装置Solitaire FR更高的安全性及疗效的非劣效性,产品性能与美敦力最新一代取栓装置不相上下。

2021年,心玮医疗预期将有9款商品实现商业化,不出意外的话,销售额将出现爆发式增长。以公司商业化进展规划来看,至2025年心玮医疗将有望实现23款产品的商业化,包括全球首个用于治疗颅内动脉狭窄的雷帕霉素颅内药物洗脱球囊导管。

就目前心玮的整个产品线而言,可以和国外医疗器械巨头美敦力直接竞争,从产品创新性角度来看,不少产品要领先刚刚上市的同类医疗器械公司一个阶段。

可以说,心玮医疗的产品前瞻意识非常饱满,随着多款产品的商业化,心玮的产品成长性值得肯定。

市场前景

1)产品商业化时间短 业绩增长逐步释放

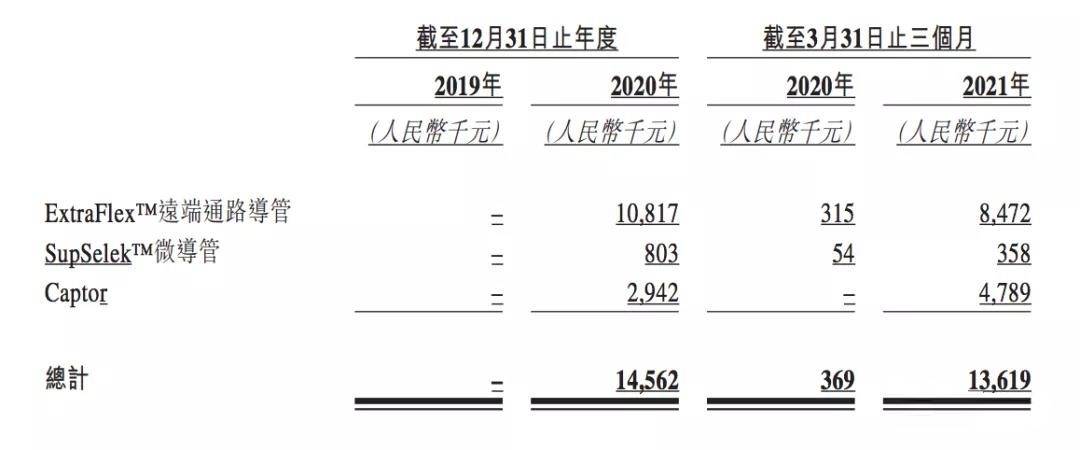

就最新的招股资料显示,2021年第一季度心玮的收入已经出现暴涨态势,收入1361.9万元人民币,同比增长3590%,已接近去年全年收入,主要得益于自于2020年3月开始商业化销售的ExtraFlex™远端通路导管。而另外两款后续商业化的产品SupSelek™微导管和Captor™也取得了不错的营收。

关于心玮医疗业绩亏损扩大的问题,粽哥认为主要是这个行业的产品商业化普遍都比较晚,再加上心玮的在研产品投入比较多造成的。而心玮产品全面商业化,加上现有的41个经销商,覆盖中国逾25个省份1135家医院的销售网络,有望对公司业绩给予较好的成长预期。

对于国产神经介入器械来说,市场还没有形成真正的龙头。谁能成为龙头,一方面取决于谁能持续加大研发,让更多产品快速实现商业化,另一方面取决于谁先占领了下沉市场。

2)市场需求增长 可扩展空间巨大

A脑卒中患病率增长对神经介入领域是机会。

据国家“脑卒中高危人群筛查和干预项目”数据显示,40岁及以上人群的脑卒中患病率已由2012年的1.89%上升至2018年的2.32%,患者人数达1318万,且脑卒中发病呈年轻化趋势。可以看到,受老龄化及发病年轻化因素影响,脑卒中将在我国保持较高的患病率。

随着需求端的扩大,神经介入领域发展将会提速。中国神经介入医疗器械市场的市场规模由2015年的29亿元增加至2019年的人民币60亿元,复合年增长率为20%,并预期将于2030年进一步增加至489亿元。2019年至2030年的复合年增长率为21%。

B国产化替代产品起步晚行业还处于相对初级的阶段。

目前中国神经介入市场的市场份额大部分为国际公司,像美敦力、强生、史赛克等,但中国的神经介入手术率目前只有2%,相比发达国家8-10%的手术率而言,有巨大的空间。而且市场几乎被国外公司垄断地位,高昂的价格让普通家庭负担很大,导致很多临床需求未能得到满足。

据光大证券显示,目前,我国神经介入国产化率不足20%,其中缺血与出血类市场国产化率不足10%,缺口巨大。像心玮、归创通桥这类的公司的入市,无疑有利于更好地满足临床需求。

毕竟,我国高端医疗器械领域,与芯片一样,都遭遇“卡脖子”的问题,不仅严重依赖进口,还存在非常大的国产替代空间。神经介入领域比冠脉市场起步晚,冠脉的国产化黄金十年发展期改变了医疗器械的格局,神经介入领域国产化也是大势所趋。所以心玮们的上市,只是这个行业的初级阶段。

C三四线基层市场拓展空间大。

神经介入领域的国外医疗器械更多覆盖在一二线城市,因为脑卒中最佳治疗窗口期窄,且散发于全国各地,因此国外医疗器械对基层市场的患者并不友好,三四线城市相关医疗器械的缺口,导致基层市场的患者无法获得最佳治疗方案而延误病情。

基于这种现状,心玮早期自建教培和业务团队,积极跟地级医院新成立的卒中中心合作,全面推进下沉市场的手术普及和技术教育,保证神经介入手术全产品线的供应。

而且心玮医疗的市场负责人参与过美敦力早期、尼科早期的市场开拓,有大量的既有渠道资源和下沉拓展能力。再加上今年上海落实的培训基地和不断扩大的销售队伍,看上去都是攻占下沉市场的战略落地。

粽哥认为国产医疗器械进入市场将会降低患者使用的价格门槛,本土化的另一个好处就是满足三四线基层市场需求。未来基层医疗市场将有可能是这一赛道的主战场。

3)政策牵引作用加持神经介入领域

近年来,我国政府高度重视脑卒中治疗,国家卫健委成立脑防委办公室,发布《中国卒中急救地图建设管理办法》,并将“心脑血管病防治”纳入健康中国行动。

今年6月23日,国家卫生健康委、国家医保局、国家中医药局、国家药监局等10部门联合制定的《加强脑卒中防治工作减少百万新发残疾工程综合方案》中提出,到2025年,所有地市和30万人口以上的县,至少有1家二级综合医院或中医医院常规开展静脉溶栓技术和取栓技术。

就像冠脉产品最终走向集采,神经介入产品还需要几年的成长期。对于心玮是国内专注脑卒中、布局心脑同治、预防到治疗全产品线的代表企业,未来对其考验的不是在研产品落地商业化的问题,而是规模化量产、成本控制和前瞻性产品研发的能力。

总结

神经介入赛道才刚刚开跑,成长性是存在的。医疗器械上市公司有很多,刚刚上市的归创通桥首日大涨40%,市值近194亿作为参考。

心玮医疗有高盛和中金公司两大投资银行联合保荐,再加上pre-IPO估值明显偏低,二级市场的提升空间还有很多,未来价值成长性值得关注。

所以,估值不是衡量公司投资价值的唯一标准,成长性确实很重要。

下载APP

下载APP