下载APP

下载APP

中国教育行业这次的政策变动应该给全球的投资者们都留下了深刻的印象,K12教育的龙头企业好未来跌了70%之后,还能再跌70%,短短五个月就抹去了过去五年长牛的涨幅。教育行业的政策也引发了海外投资者们对于中概股的信任度,然后再传导到整个A股市场,形成各版块的崩溃式大跌。

涨跌总是平常事,行业洞察炼真知!教育行业这次引发的危机,我们要深层次对投资进行思考,长期能在市场中有所斩获的,一定是源于对行业的理解。投资中最大的风险就是缺乏对行业的认知,一段时间的上涨、一段时期的业绩并不能说明这个企业是值得投资的,一定要追本溯源,找出企业的社会价值。

最近非大多次在文章中提醒大家投资中的6层空间,第6层是行情波动,第5层是个股的季度经营,第4层是行业政策,第3层是经济周期,第2层是社会价值,第1层是大国博弈。高层的投资逻辑,会统御低层的投资逻辑,大国博弈对我们来说还比较难,所以分析企业时,可以更多地从社会价值这一层面思考。

第3集探索牛股之旅,我们来看一家充满争议的保健品企业--汤臣倍健

中国保健品行业起步于上世纪80年代,行业先行者三株集团1996年就实现了年收入80亿,广州太阳神、安利纽崔莱、脑白金等一大批保健品企业快速兴起又快速陨落。这些快速崛起和陨落的流星企业,基本都是抱着一个大单品,然后通过媒体广告轰炸、夸大产品功效、人海战术等方式营销,虽然收入规模增长迅速,但是持续性不强。

在中国股市里,保健品行业的明星应该就是大家熟知的汤臣倍健了。汤臣倍健成立于1995年,起步时保健酒、蜂王浆、丙酮酸钙这些产品都尝试过,直到2002年明确了膳食营养补充剂为发展核心,才步入持续发展的轨道中。

- A股上市后,营业收入从2011年的7亿攀升至2018年的44亿,净利润从2亿扩大到10亿,复合增速约26%,较为亮眼。

- 然而,2019年计提了10亿商誉减值和5.6亿的无形资产减值后,净利润从10亿盈利一下变成3.6亿的亏损,使得汤臣倍健再次进入争议的风暴之中。

- 在2020-2021年,汤臣倍健的业绩开始恢复增长,重新进入了我们3521评估指标的股票池中。

那么汤臣倍健到底是一个高速增长的膳食营养明星股,还是智商税的收割机呢?

真实的行业空间

我们来看看汤臣倍健核心品类膳食补充剂的描述:以维生素、矿物质、动植物提取物等为主要原料,通过补充人体必需的营养素和生物活性物质,对特定人群具有平衡营养、调节人体机能作用。并不具有治疗作用,也不能替代正常饮食。

从描述中我们可以理解,正常饮食的成年人是不需要吃膳食补充剂的,部分特定人群如儿童、孕妇、或是特殊疾病患者可能会有补剂需要。但是这个补剂并不具有治疗相关疾病的作用,理论上可以平衡营养、调节人体机能,但是这方面根本没办法通过临床数据去论证,变量太多,多吃蔬菜水果也可以平衡营养、调节人体机能。

在汤臣倍健的年报和增发说明书中,多次引用我国人均膳食营养补充剂支出水平远低于发达国家的数据,比如2019 年我国人均支出仅为美国的12%,为日本、韩国的17%,这样大家看起来是不是觉得发展空间巨大?

但是我们还需要注意我们国家和发达国家的人均可支配收入完全不在一个等级,2019年中国人均可支配收入约3万,而美国人均可支配收入约30万,我们用美国10%的人均可支配收入,实现了美国12%的人均膳食营养补充剂支出,已经是稍有过度的了,所以我们国家居民在膳食营养补充剂领域的消费并不是显著低估的,未来成长空间受制于人均收入水平的增长。

从膳食营养补充剂行业的市场规模来看, 2010年的743亿增长至2019年的1785亿,复合增速10%左右,符合我们国家人均收入水平的增长速度,未来随着收入增长的放缓,营养补剂市场增长速度也会放缓,可以看到,这并不是一个高速成长,拥有广阔空间的行业。

在描述市场占有率方面,汤臣倍健的统计方式也颇有意思,2019年营业收入60亿,然而我们看到的市场规模数据却是1785亿,为什么汤臣倍健公布自己的市场占有率为9.2%呢?

这其实是因为统计口径的不一致,终端零售价远高于汤臣倍健卖给渠道经销商的价格,汤臣倍健为了表现出膳食营养补充剂行业市场很大,就用了终端数据,然而中间大量利润被渠道经销商占有,如果按照出厂价来计算,实际可以供汤臣倍健拓展的真实行业规模约700亿。

洞察品牌运营

保健品行业经过长达40年的发展,早已步入成熟期了,蜂胶、鱼油、牛初乳、辅酶等产品轮番上阵,但是膳食营养补充剂这个产品并不像休闲食品那么美味,一般都没什么味道,然后效果又不如真正的药品那样能够快速见效,导致产品消费的黏性不会很强。比如鱼油大家可能最多吃个两三年就不想吃了,既不好吃,又看不到效果,每年该生的病还是照常。这就导致保健品领域每款产品的高光期有限,产品老化比较快,需要不断进行产品升级或是挖掘新的产品。

2018年,主品牌“汤臣倍健”实现营业收入30亿,2020年达到36亿,增长了20%;而新打造的关节护理品牌“健力多”,2018年收入8亿,2020年提升至13亿,增长了63%,远超老化的“汤臣倍健”品牌。

汤臣倍健子公司佰嘉药业负责“健力多”、“健视佳”品牌的市场与推广,扣除“健力多”的收入后,计算出更加新颖的品牌2018年收入1亿,2020年收入3亿,增长200%,可以看到,保健品行业的新颖品牌在营销的助力下更具活力。

消费者在尝试几年老产品没感受到效果后,续购就会下降。这时候就需要用新的产品故事来吸引客户,胶原蛋白液、葡萄籽精华、黄金营养素等营养补剂,听名字就能觉得比鱼油更有魅力吧?

虽然保健品行业的功效完全无法和医药行业相比,但是在产品运营上有些类似。医药行业的传统药过了专利期后利润微薄,需要不断研发新药,开拓疗效更好的产品,满足未被满足的医疗需求。新药的研发期特别长,临床试验也有较高的失败风险,研发的人才团队培养不易,导致现阶段开始流行购买新药专利的模式,大药企花巨资购买已经进入临床二期或者临床三期的新药,这样自己承担的研发风险较低,主要精力放在研发完成后的药物推广、商业运营上。

汤臣倍健走的也是商业运营的路子,要想自己研发一款全新的膳食营养补充剂,然后进行推广,失败率非常高。未来汤臣倍健将不断挖掘在北美、欧洲、澳洲这些地区卖得较好的品牌和产品,进行收购,然后引入中国推广和运营,实现新旧产品、品牌的更替。

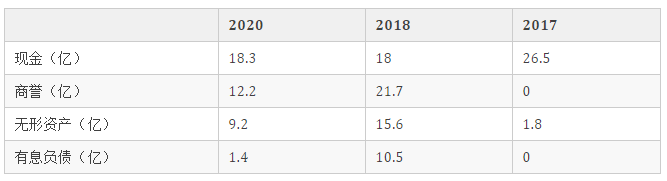

2018年,汤臣倍健看上了澳洲品牌Life-Space的益生菌, 被收购前年收入7亿,净利润8500万。不过汤臣倍健付出了高达35亿的对价,没有设置相应的盈利对赌协议。2019年Life-Space销售状况不及预期,汤臣倍健大额计提收购造成的商誉减值与无形资产。

到了2020年,Life-Space品牌的销售数据依据不见起色,国内1.3亿,海外5.7亿,加起来也还是只有7亿收入,想赚回付出的35亿本金,遥遥无期啊。

合理的估值方式

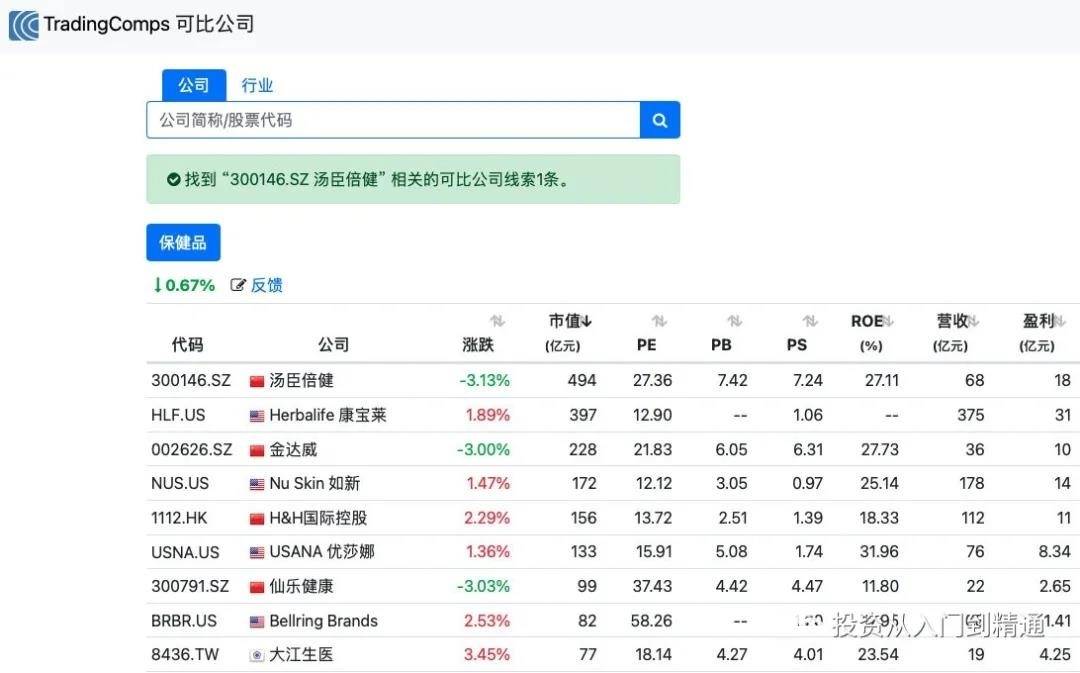

给大家分享一个快速找同行业可比公司的工具网站:tradingcomps.com

搜索汤臣倍健后才发现,原来汤臣倍健已经是保健品行业全球市值最大的企业了!

保健品行业在全球拥有几千亿的市场,北美、欧洲、澳洲这些地区有大量成立几十年以上的保健品企业,但是居然没有一家大市值企业,汤臣倍健不到500亿市值就成为了全球龙头。保健品行业,最致命的问题还是源于品牌和产品会不断老化,没有临床研究的科学数据支撑,最终还是会被消费者逐渐遗弃。

而被巨头看上的新品类,往往都是发展状态良好,有生命力的产品,这时候就只能在收购时承担高额溢价。汤臣倍健收购Life-Space前后的资产情况:

投入大额资金收购新品牌、新产品来延续企业的生命力,发展不及预期,导致账面沉淀了一些不能创造效益的劣质资产,当然需要计提商誉减值、无形资产减值。未来收购海外产品,引入国内运营将会成为保健品行业的常态,因此我们不能仅看减值前的净利润。

如果不考虑减值因素,2017-2020三年,汤臣倍健每年能盈利10亿,而将减值的15亿资产考虑进入,企业真实的每年盈利就下降到了5亿水平,再来对比汤臣倍健接近500亿的市值,是否偏高心里就有数了。

2011-2020年,汤臣倍健收入的复合增速是23%,扣非净利润的复合增速是18%,随着行业增速的不断放缓,未来十年收入增速的台阶也将下降,因此,从长期成长的角度来看,目前的市盈率也是偏高的。

结语

梳理完汤臣倍健这家充满争议性的保健品企业我们发现,行业发展的速度越来越慢,渗透空间有限,而企业的产品力较弱,没有足够长久的产品周期,因此长期创造价值的空间相对有限,目前的估值情况来看,确定性与赔率都不高。

对汤臣倍健这家企业感兴趣的读者,未来关注的点可以放在Life-Space品牌益生菌的运营上,一旦运营效果良好,就能证明汤臣倍健优异的品牌运营能力。未来开启海外收购,国内引入的循环,产品周期的弱点就会降低。

高增长的明星股这一点目前可以否定了,是不是智商税的收割机值得商榷,毕竟我们不是科学家,很难去判断这个行业到底是有益居民健康的,还是收智商税的,心灵上的安慰也可以让部分居民收获幸福感。

下载APP

下载APP