下载APP

下载APP

大家好,今天分析的是百年品牌 - 青岛啤酒,本文依然从核心投资逻辑、行业、公司基本面、财务数据、总结等几方面来全面解析青岛啤酒这家优质的消费股。

核心投资逻辑

啤酒行业寡头垄断格局已经初步形成,未来价增的逻辑大于量增,主要驱动逻辑在于消费升级和厂家主动优化产品结构,高端产品将继续保持快速增长。

青岛啤酒品牌力强大,产品矩阵丰富完备,产品结构升级+去除低效产能+罐化率提升,未来三年公司利润复合增速有望达到 24%。

行业初了解

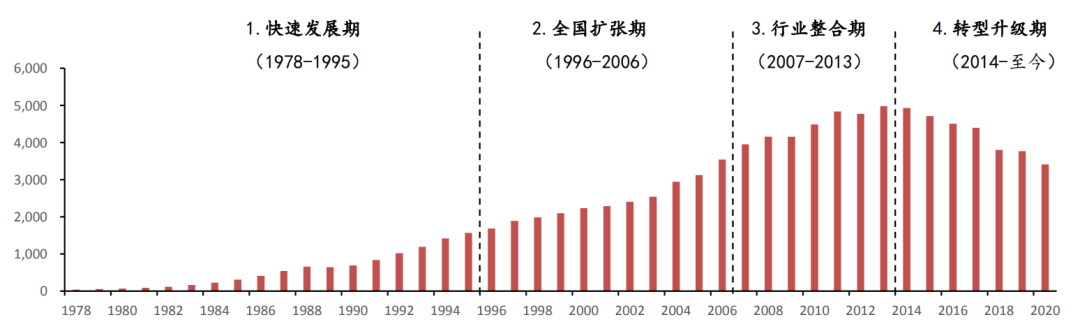

啤酒行业经过CR5份额快速提升阶段后于2013-2017年进入战略僵持阶段,即行业前五名份额变动收窄,份额边际扩张难度加大。同时,量增难度的增加也一定程度上来自于其他新兴酒精饮料,如葡萄酒、预调鸡尾酒等的冲击。

在行业总量增长停顿、综合成本上行以及消费升级加速背景下,前5名相互之间兼并整合不能取得突破性进展,存量市场竞争主要模式就是高端化,未来相当一段时期内主要看企业在高端化战略执行和推进的效果,以及内部管理增效情况。

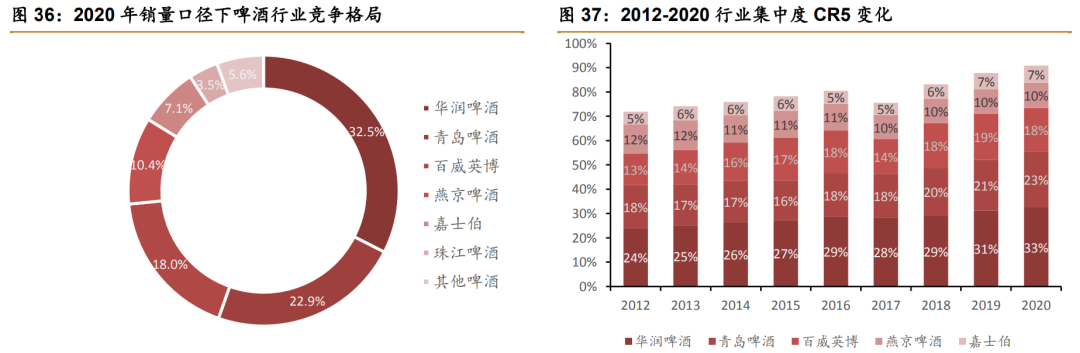

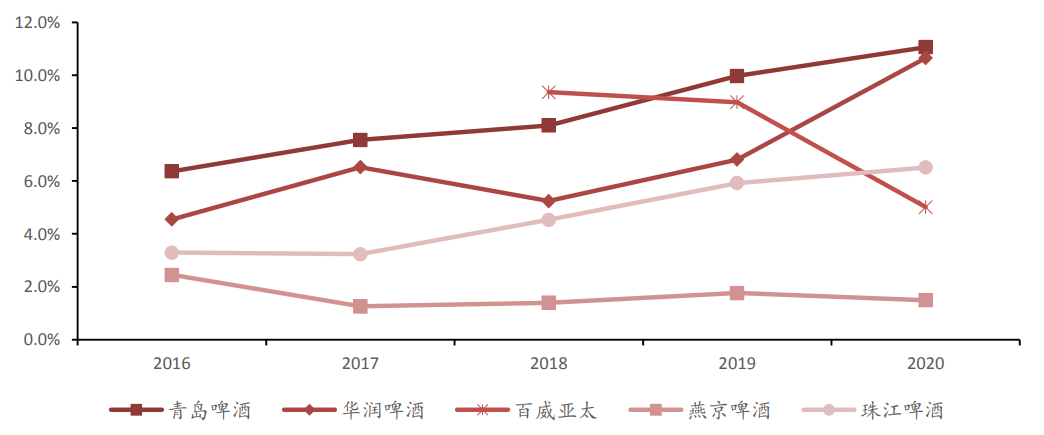

根据GlobalData数据,截至2020年,中国前五大酿酒商的啤酒市场份额达到90%。按消费量计,华润、青岛和百威分别占比23.2%、16.4%和16.2%,在中国高端啤酒产品中百威、青岛和华润市场份额分别占比46.6%、14.4%和11%。未来高端市场份额的争取将成为啤酒龙头竞争的重中之重。

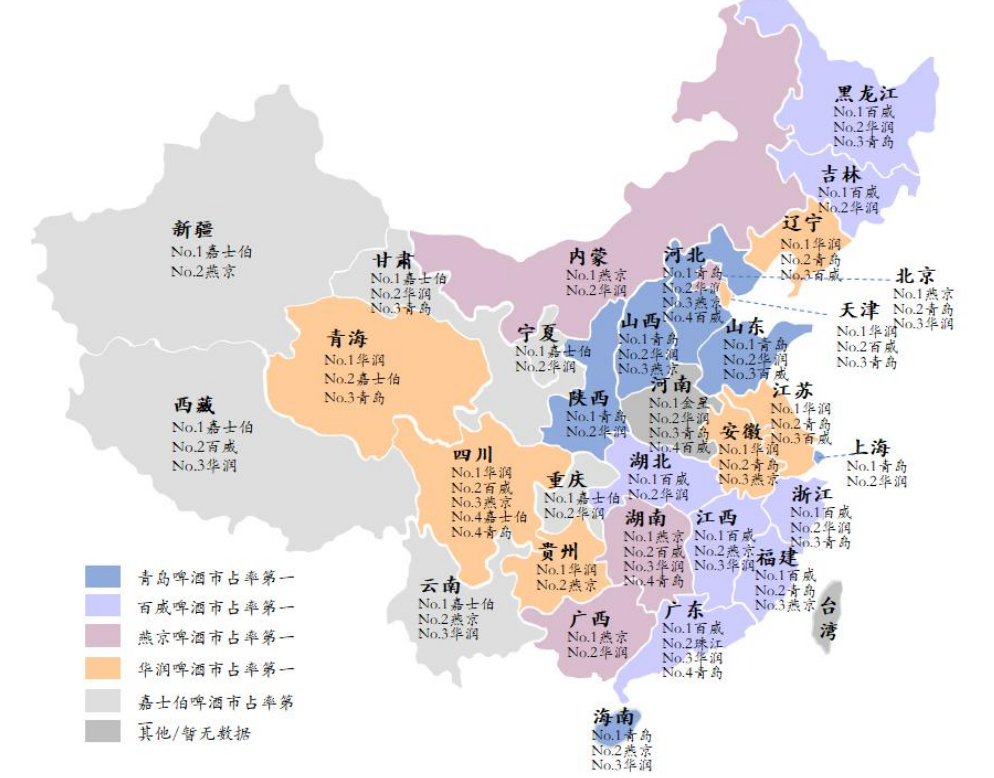

根据啤酒市场调研来看:

青岛啤酒的大本营市场为山东,在华北地区的陕西、山西、河北省市占率第一;

华润啤酒在东北的辽宁和西南地区的四川、贵州市占率第一,在天津、安徽、江苏省市占率也较领先;

百威亚太主要以华南地区为基地市场,在福建、江西、广东市占率第一,在黑龙江、吉林也市占率领先;

嘉士伯啤酒的基地市场为西南地区,在新疆、西藏、宁夏、甘肃省等市占率第一,在云南和重庆也具有领先优势。

通过以上分析可知,目前啤酒行业正处于由量增转变至价增的阶段,主要增长在于存量市场下的产品提价,以及高端消费场景的增加建设。

公司基本面

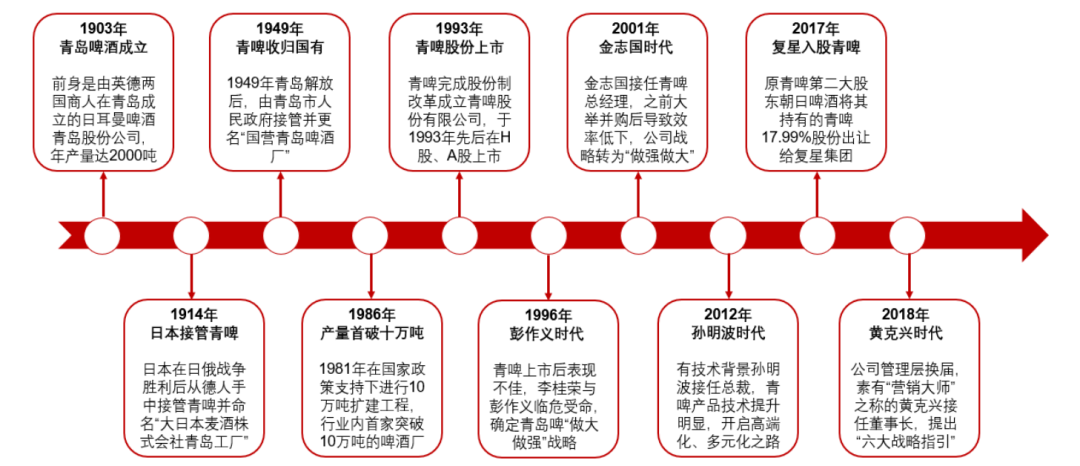

青岛啤酒的前身是1903年8月由德国和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司。1993年6月16日公司注册成立。同年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业;8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

从发展历程来看,公司经历了重视规模增加收入、提高质量增强盈利能力、产品结构调整、品牌建设等阶段,目前正推进“青岛啤酒为主,崂山啤酒为第二品牌”品牌战略,打造高端啤酒的品牌定位。

对于这种业务结构相对简单的消费股来说,最关键的因素在于价格(品牌)、质量(口感)、渠道(周转)这三大方面,而且对于啤酒来说,基本排名不分前后。

品牌端

青岛啤酒主打1+1战略,主品牌定位高端市场,包括了精酿、黑啤、原浆等等;而崂山等第二品牌则服务于中端大众市场。主打高端品牌占比业绩提升,也让青岛啤酒在高端市场的份额预期从18年的14%增长到23年的16%。

产品端

高端化的本质在于高质量的产品。而高质量的啤酒得益于优质的原料、精细的酿造技术和传统的发酵工艺。

从技术上来看,青啤采用的是德式生产工具,目前仅有嘉士伯和青啤还在采用,而且青啤对刚收购的工厂,3-5年不能生产,而是要经过完全的改造后才行,这也在一定程度上保证了产品质量。

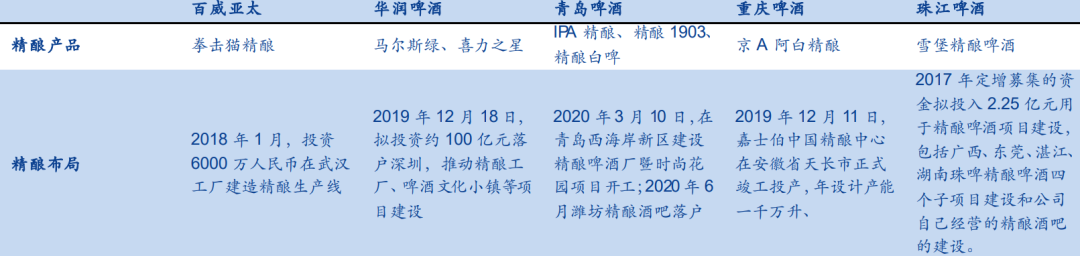

对比美国的成熟市场来看,我国的精酿啤酒企业发展空间仍然很大。2013年中国仅有17家精酿啤酒企业,2016年增至293家,截至2019年已有接近2,000家精酿啤酒企业,头部啤酒厂商在高端产品中均开始注重精酿啤酒的布局。

从下游消费场景来看,一般啤酒都是通过现饮消费,而新型的消费场景包括餐饮、酒吧夜场等等,这些场景使得消费者对于价格的敏感度更低。

青啤正在积极引导中国啤酒消费者习惯,推出1903青啤酒吧,计划在全国建立100个酒吧,目前青岛10个旗舰店已经开始运营,依托当地工厂原浆、纯生酿造优势和包装升级努力开拓增量市场。与行业对比,公司现饮渠道占比高于华润啤酒50%和行业平均55%的水平。

渠道端

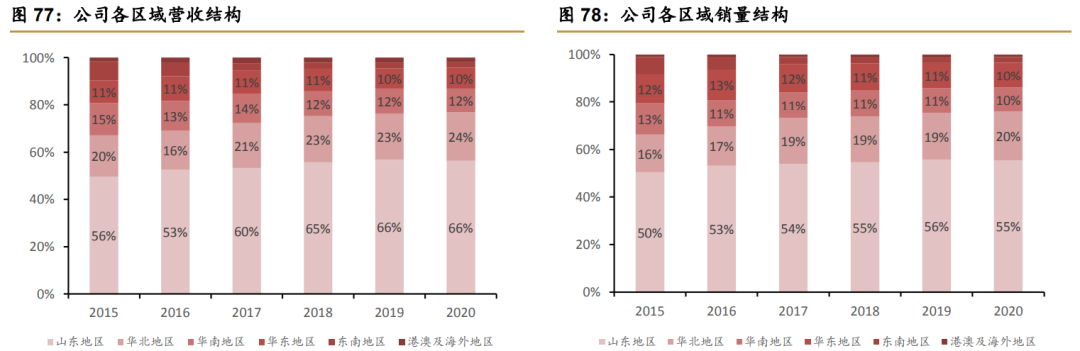

渠道布局方面,核心思想就是份额优势的地区提高盈利能力,待开发的地区提高份额。公司目前聚焦振兴沿海市场,而华北地区则是仅次于山东的营收利润贡献地区,未来预计在稳定山东份额的基础上,增强沿海和山东市场的盈利能力,同时再继续开拓新市场。

财务数据分析

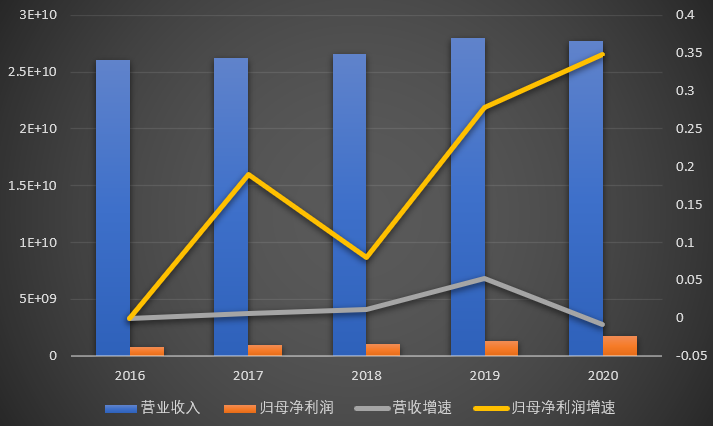

2020年,公司实现营业收入277.60亿元,同比-0.8%;实现归属于上市公司股东的净利润22.01亿元,同比增18.86%;扣非后净利润18.16亿元,同比增34.79%;

利润增速快过营收,同时利润率提升,说明青岛啤酒的产品结构升级趋势较好,高端产品占比增加,公司整体的盈利能力增强。也可以印证行业和公司目前正在经历高端化转型的进程。

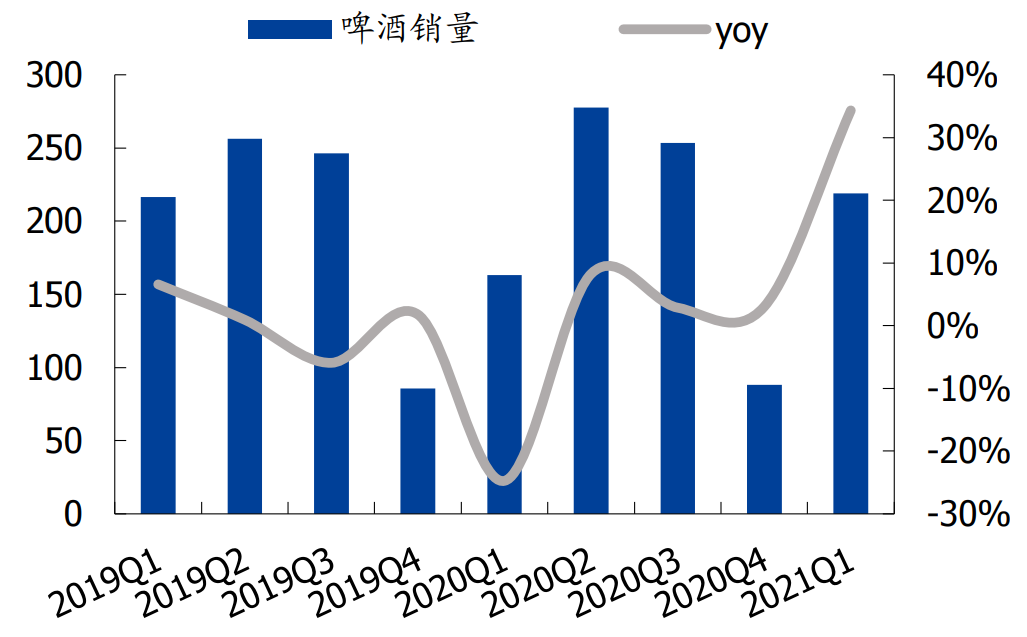

根据最新的2021年一季报数据,公司实现营业收入89.28亿元,同比增41.87%;实现归属于上市公司股东的净利润10.22亿元,同比增90.26%;扣非后净利润9.10亿元,同比增97.35%。

得益于去年同期的低基数,公司累计实现产品销量219万千升,同比增长35%,实现了收入、销量和净利润的全面大幅增长。吨价从20Q1的3860.7元/吨增加到21Q1的4076.6元/吨,同比增长5.59%。

分产品来看,青岛主品牌收入172.51亿元,同比-0.75%,毛利率上升1.41pct至48.25%;其中百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒等高端产品共实现销量179.2万千升,占比46.20%。

其他品牌收入100.87亿元,同比-1.47%,毛利率上升2pct至27.54%,主要是成本控制有效。

分地区来看,华北、华东地区营业收入小幅增长,分别为64.90、28.03亿元,同比+3.53%/+1.58%,毛利率增1.46/5.49pct;山东、华南、东南地区营业收入微降,分为别180.26、32.69和8.23亿元,同比-1.49%/-4.73%/-0.06%,毛利率增0.6/1.75/5.4pct,华东地区、东南地区毛利率大幅增加主要是产品结构优化及提价所致。

销量方面,2020年,受新冠肺炎疫情的影响,国内啤酒行业实现啤酒产量3,411万千升,同比下降7.0%。公司逆流而上,报告期内实现产品销量782万千升,营业收入277.60亿元,同比减少0.8%;归母净利润22.01亿元,同比增长18.86%,主要得益于啤酒吨价提升1.9%至3,496元、成本下降以及期间费用率优化所致。

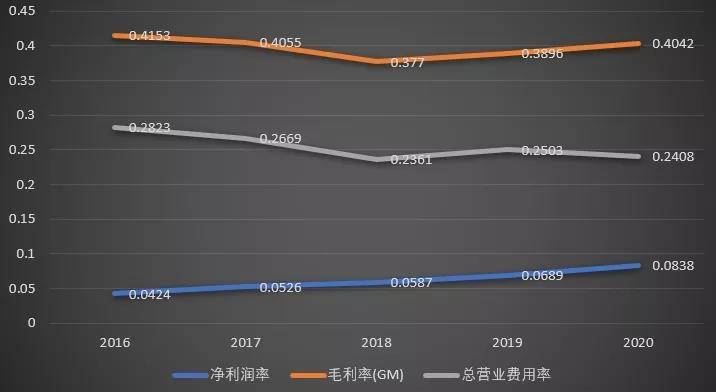

盈利能力,毛利率自18年持续提升,2020年度公司啤酒业务毛利率为40.6%,同比提升1.67个百分点,主要由于吨价增速快于吨成本。

费用率则保持了下降,这让公司的净利率持续提升。这一方面便是由青岛啤酒单价不断上涨,毛利率不断提升带来的;当然还有一个原因是受疫情影响,政府减免社会保险费用以及产品运输费等,企业相关费用下降。

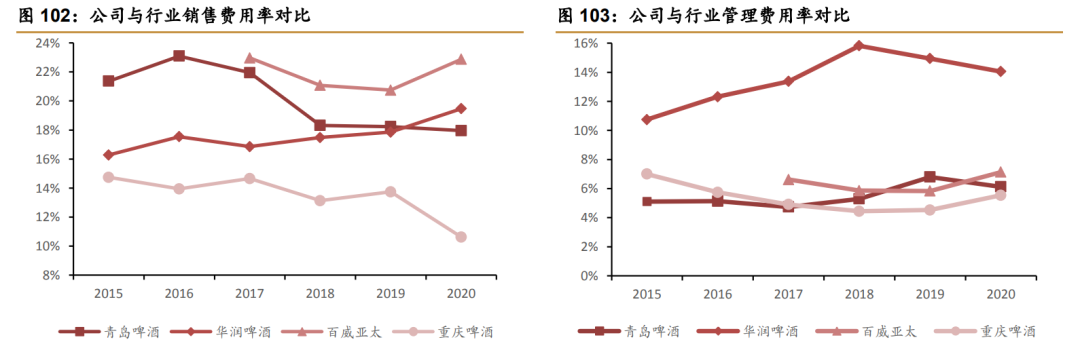

和同行对比来看,销售费用降费明显,管理费用率保持低位。2020年公司销售费用率为18%,自 2017年开始降费以来下降约4%,公司对销售费用的控制卓有成效。

行业对比来看,2020年公司销售费用率低于同属全国性啤酒龙头的华润和百威,但远高于区域性巨头重啤11%和燕啤13%的水平,公司销售费用仍有改善空间。

管理费用方面,包括公司在内的各大酒企均处于相对较低的水平,而华润啤酒由于近年关厂策略激进导致管理费用高企。公司在关厂降费方面稳扎稳打,管理费用率基本维持稳定在 6%左右。

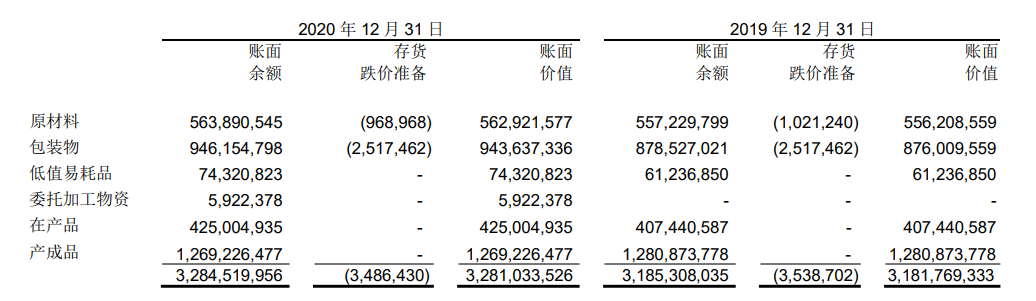

2020年,青啤的货币资金184亿元,每年的复合增速在20%以上,账上趴着非常充足的现金,交易性金融资产等理财产品也增加至18.89亿元。而存货上,公司的存货水平基本没有变动,在32.8亿元。

拆分来看,原材料略减少,包装物增加,在产品增加,产成品有所减少,可见公司的周转情况还是非常不错的。这也倒推出青啤的渠道建设效果不错,比有的公司说的花里胡哨,结果一看存货上,产成品大幅堆积要好得多。

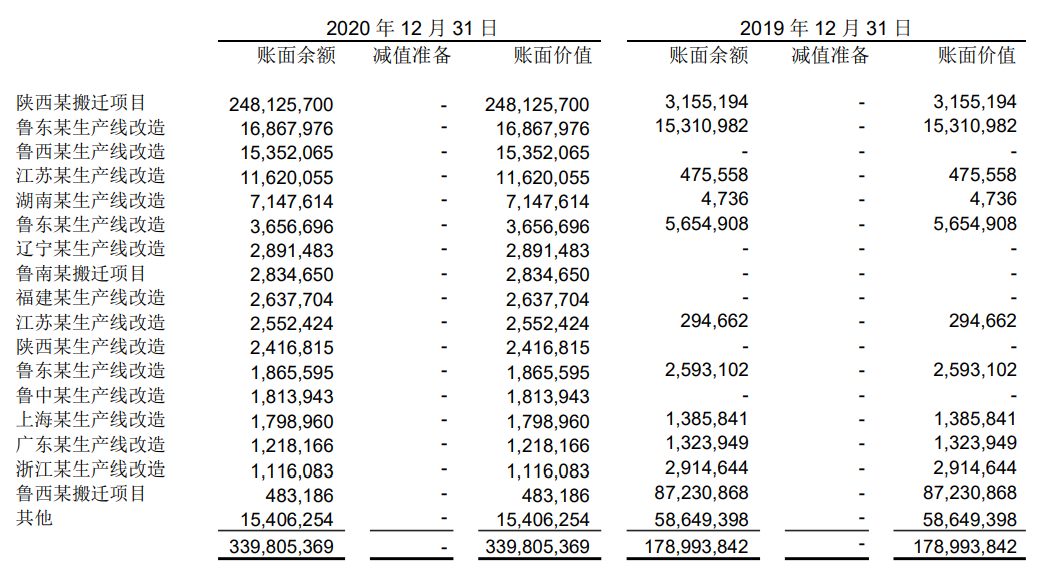

行业正处在产能整合的阶段,而落实到公司身上,要减产提效的话,那资本支出就更多的是以改造现有生产线为主了。

公司2020年在建工程同比增长了89%至3.4亿元,这也与19年同比下降了52%有关,基数小自然增长多。项目中也基本都是既有产能改造。

公司2020年在20个省、直辖市、自治区拥有60家全资和控股的啤酒生产企业,现有设计年产能1349万吨,实际综合可利用年产能为934万吨。自2016年以来公司产能持续优化,同时产能利用率不断提升,2020年达到58%。

而对比同行来说,嘉士伯中国产能利用率领先达到87.4%,在全国布局25家工厂;华润啤酒经过2017-20年关闭近25家工厂,目前仍有70家工厂,产能利用率约59.2%;公司产能利用率仍有提升空间。

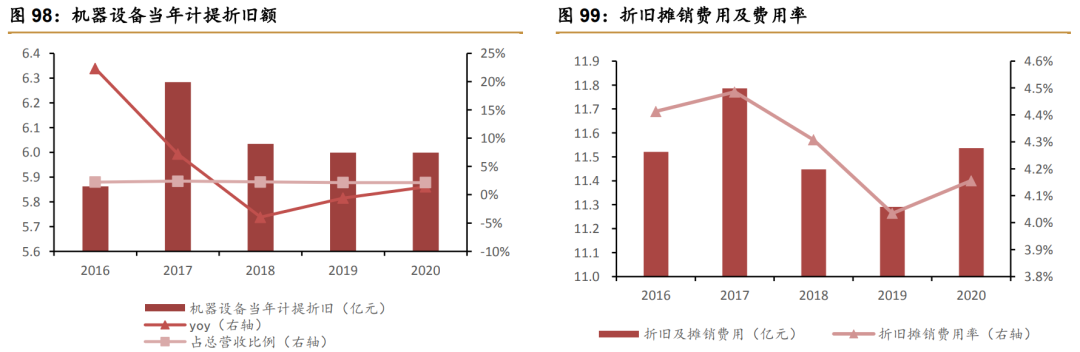

低效产能剥离后,公司机器设备折旧额2018-2019 年间同比下降4%/2%,折旧及摊销费用率2020 年相比2017 年下降0.4pp,费用控制已见成效。

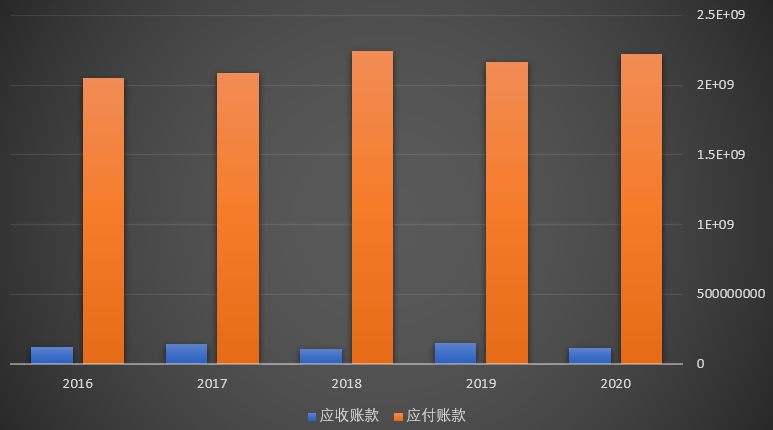

而从产品竞争力的角度来看,2020年青啤的应收账款减少20%到1.2亿元,而应付账款增长2.5%达到22.23亿元,合同负债增长至65.67亿元,保持复合增速在15%以上。可见,公司在资金充足的条件下,资金被占用的程度还有所降低,产品竞争力在产业链中持续提高。

而从公司负债的角度来看。2020年公司的资产负债率48.53%,有息负债率1.8%。短期借款同比增长159%至7.03亿元,无长期借款,负债更多的是由合同负债、应付账款等“幸福”的负债组成。

但公司也有存贷双高的特点,增加的短期借款就是证明。一般来说,存贷双高,要么就是受限的货币资金多,这样的话就有财务造假的嫌疑,因为货币资金看起来多,但是都是受限的,跟没有一样,还是要靠借钱过日子。

还有一种,就是通过现金的左右倒右手,借钱买理财,一进一出来挣利息收入。

青啤shu'yu,公司2020年的利息收入达到了5个多亿。所以可见,存贷双高,对于公司来说并不是问题,反而是公司获取资金的手段。

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

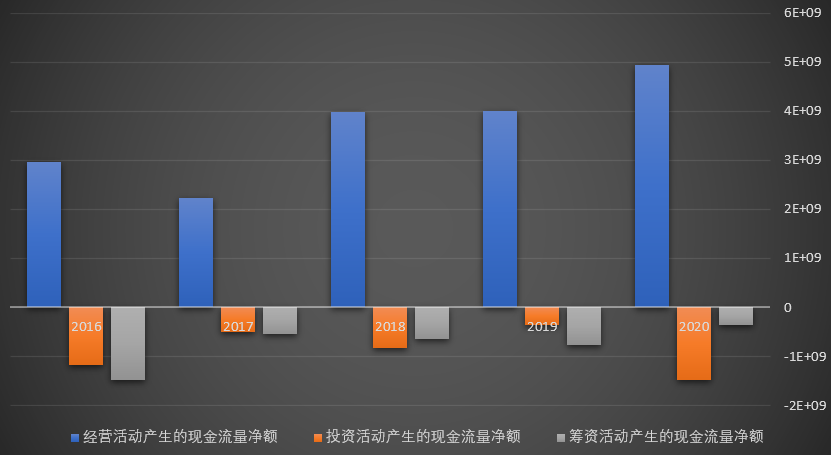

从现金流量表上来看,公司2020年度实现49.53亿元经营现金净流入、14.88亿元投资现金净流出、3.56亿元筹资现金净流出。经营现金足以覆盖投资和筹资的流出,盈利质量非常高。

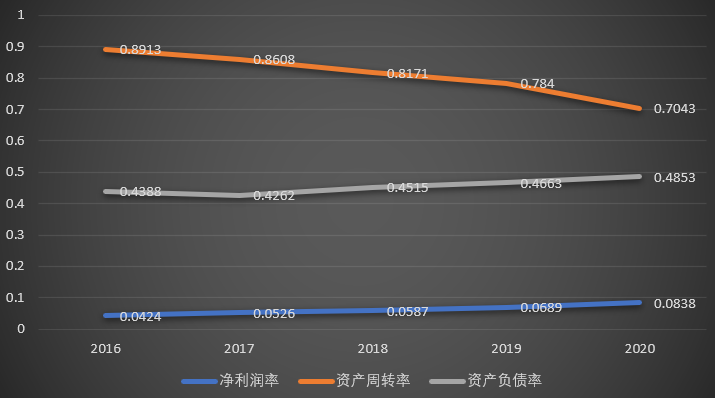

长期来看,投资者投资一家公司得到的回报就是企业的ROE值。2020年,企业的ROE/ROIC分别是11.27%和5.9%。公司自2016 年起净资产收益率逐年提升,长期处于行业第二的位置,仅次于完成关厂降费后的重庆啤酒。2020年疫情冲击下公 司 ROE仍保持上涨,盈利能力十分稳定。

通过杜邦分析法(净利率,资产负债率,总资产周转率)拆解,可以看出企业ROE的构成及特点。青啤的资产负债率和资产周转率长期处于较低水平,但资产周转率也领先于行业,所以ROE的变化主要来自利润率的影响。

总结

行业正处在高端化的进程中,作为身处其中的玩家,青啤的增长点一方面在于价增,一方面在于新兴市场的拓展。啤酒的地域性还是很强的,外来区域品牌比较难打开当地的市场,份额扩张是关键。而已有的优势地区,盈利能力的提升则是重中之重。

财务报表上来看,其实没有什么明显的短板,某些指标还比较优秀。未来主要靠高端化品牌建设和提价拉动业绩,是一支不错的价值股,建议长期保持关注。给予公司63倍估值。

下载APP

下载APP