下载APP

下载APP

公司简介

立讯精密工业股份有限公司是一家专注于连接器的研发、生产和销售的公司。公司的核心产品为电脑连接器,同时公司正逐步进入汽车连接器、通讯连接器和高端消费电子连接器领域,拓展新的产品市场。

一、企业分析

1、基本情况

立讯精密(002475)全称立讯精密工业股份有限公司,位于深圳市宝安区沙井街道蚝一西部三洋新工业区A栋2层,公司于2010年09月15日在深圳证券交易所挂牌上市。立信会计师事务所为本公司出具了标准无保留意见的审计报告。

主营业务:连接器产品研发、生产和销售。

由下图可知,按产品分,消费性电子营收占比为88.45%,电脑互联产品及精密组件营收占比为3.81%等;按地区分,公司的产品外销营收占比91.94%,内销营收占比8.06%。

二、行业分析

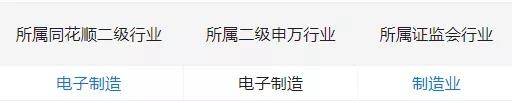

1、立讯精密(002475)所属电子 -- 电子制造 -- 电子零部件制造行业

2、作为我国的支柱产业之一,电子行业是国家战略性发展产业,在国民经济生产中占有重要地位。数据显示,2020年1-12月,我国规模以上电子信息制造业实现主营业务收入120992.1亿元,同比增长8.3%;从行业运行趋势来看,一季度、上半年、前三季度及全年,电子制造业增加值累计增速分别为-2.8%、5.7%和7.2%和7.7%。中商产业研究院预测,2021年我国电子制造业市场规模将达到13112亿元。

3、 行业竞争格局。

传统消费电子行业,立讯精密的存量竞争主要对手是其他代工企业。代工模式是国际产业链分工的产物,根据MMI所做的EMS企业排名,全球五大代工企业分别是鸿海集团(富士康),和硕,美国的捷普电路,伟创力,台湾的纬创,其中三家企业来自台湾省。2019年的营收,富士康1767亿美元,和硕455亿美元,纬创292亿美元,立讯精密89亿美元。立讯精密的体量和其他企业相比还较小。立讯精密的市值虽然已经超过富士康,但这只代表资本市场对其发展预期的认可度更高。想要超过传统台湾代工大企业,还需要在存量竞争,研发投入,国际市场等多方面发力。近年来立讯精密对研发费用的高投入,苹果公司有意改变过于依赖富士康的局面而对立讯的扶持,富士康印度建厂一波三折,对立讯精密的进一步发展都存在相当程度的利好。另外,在通讯,汽车,工业,医疗市场的布局,也要与欧、美、日等成熟企业竞争,下表为公司未来互连产品国际优秀同业的历史情况和表现,在该市场中,机会与挑战并存。不过,公司是率先进军国际连接器市场并具备潜力与国际巨头竞争的少数中国大陆企业之一。所以资本市场对于立讯精密是更看重其发展和成长性,是一家值得持续关注的企业。

4、消费电子行业发展趋势

消费电子行业是典型的科技驱动行业,每一次科技创新在重塑行业业态的同时,也带来了新兴的产业需求。技术的进步推动消费电子持续向智能化和集成化发展,其中,集成化是指产品体积持续变小的同时集成更多的功能,智能化是指将硬件设备与人工智能相结合,使得智能终端具备信息处理和数据联接能力,可实现感知、交互服务等功能。消费电子智能终端产品所具备的连网、远程控制、APP管理、传感技术、语音识别等技术正日益为消费者所接受和认可。消费电子产品与物联网深度结合将成为行业发展的重要方向,全方位智能化的产品将成为未来的主流。消费电子产品生命周期短,更新换代速度快。一般认为,消费电子行业遵从摩尔定律,即当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。随着技术的进步,消费电子产品能够不断推陈出新,并带动下游行业培养新兴需求,最终重塑行业业态。随着消费电子行业分工的日益深化,消费电子企业逐步分化成品牌商、方案商、制造商等,定位更加明确。明确的行业分工使得消费电子行业集中度不断提升。部分技术实力较弱、规模较小的生产商逐步退出,行业资源逐步向规模较大的厂商集中。品牌商通过委托加工等方式将生产环节外包,可以更加专注于产品核心技术的研发以及品牌和渠道的推广,持续增加产品的附加价值。制造商通过规模化的制造和高效的管控进一步降低生产成本,持续提供具有竞争力的产品,不断提升行业地位和企业规模。

三、商业模式

1、由立讯精密的官网可知,公司的客户重要为苹果、国产手机制造商、通信设备商和汽车厂商等。

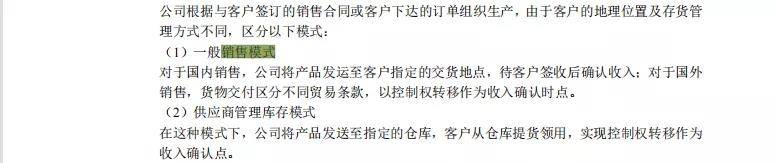

从年报中得知,立讯精密的销售模式如下:

由近三年,各季度营收来看,第四季度为旺季,第一季度为淡季。

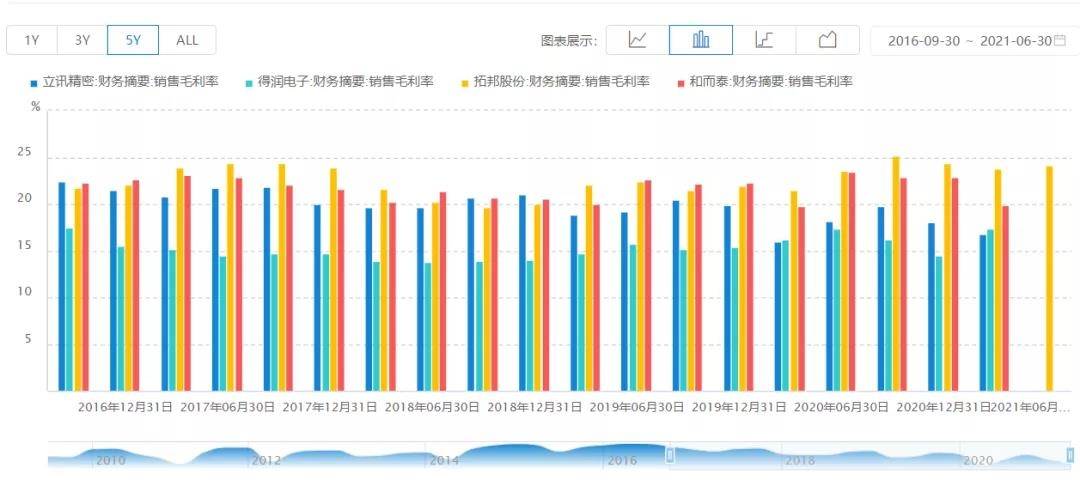

2、由下图可知,公司的毛利率处于同行业较低水平。

由下图可知,存货周转率大多数时间大于3,存货周转率较高。

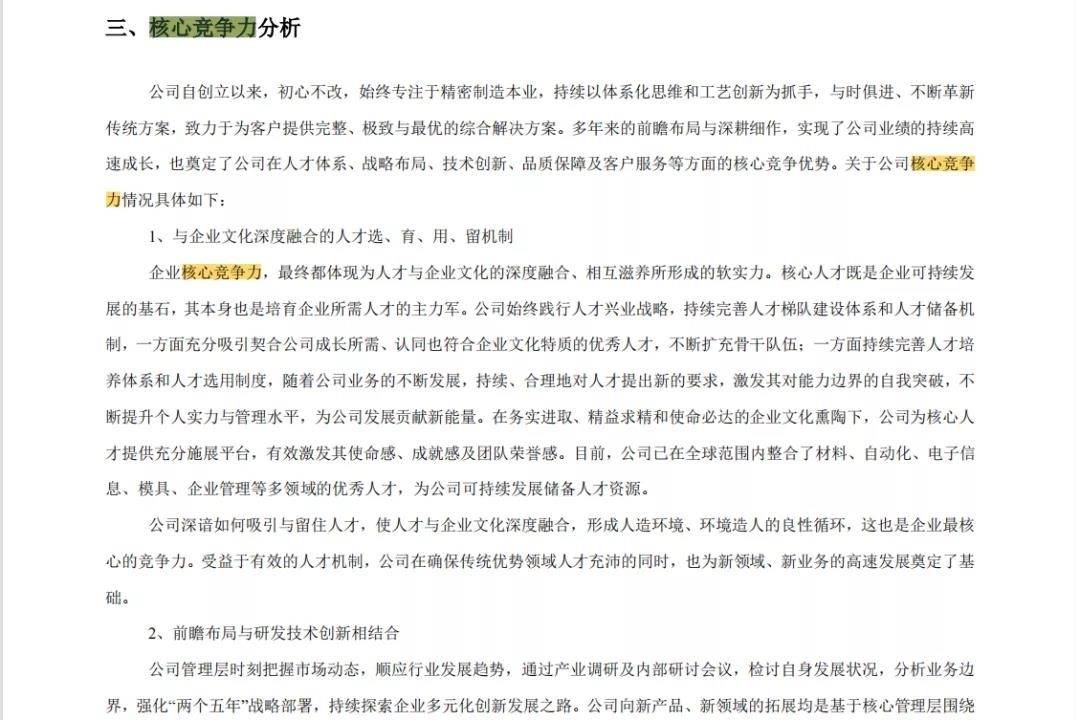

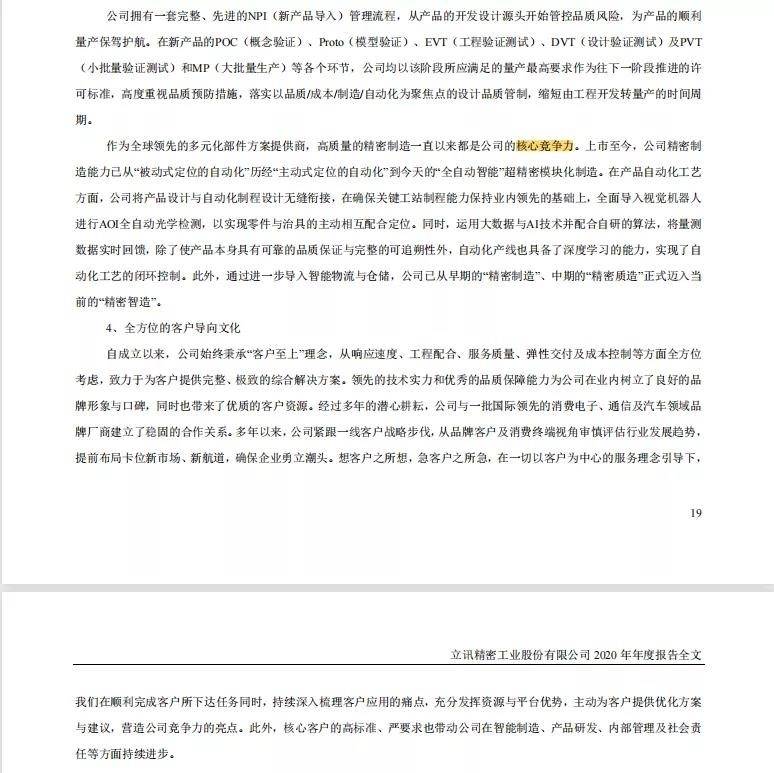

3、核心竞争力

四、护城河

立讯精密具有品牌优势护城河,文化优势护城河,高转换成本护城河。

五、团队

1、由下图可知,实际控制人以及最终控制人为王来胜、王来春。

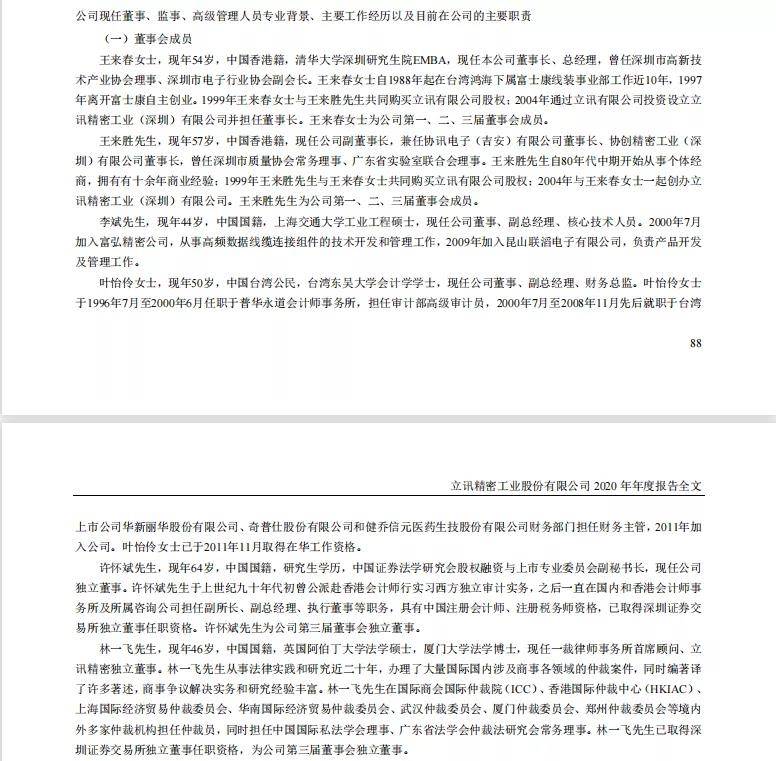

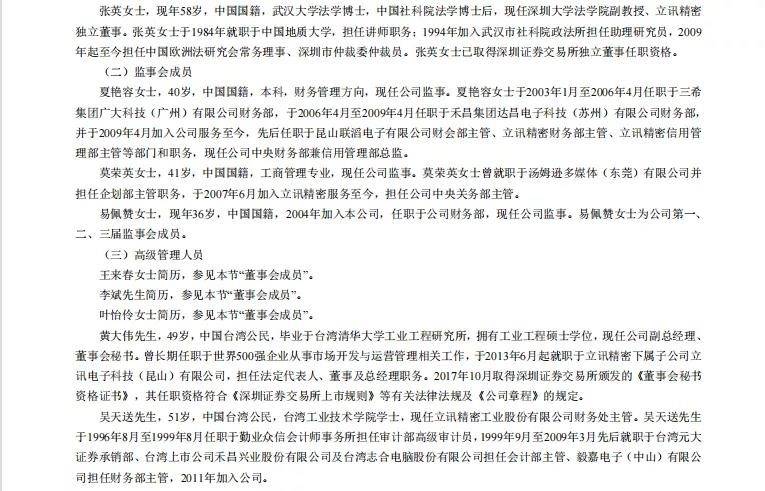

2、核心成员履历

3、核心团队注重研发并且公司追求高品质

六、其他风险分析

1、股权架构

2、质押在9%,有一定风险。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,公司的偿债风险较小,但在特殊时期可能会有债务危机。

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与有息负债之差两年大于0,无偿债压力。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,前三年被其他公司无偿占用资金,公司竞争力相对较弱,但近两年有所好转,具有“两头吃”的能力。

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品很难销售。

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,比率小于40%,轻资产型公司。保持持续的竞争力成本相对要低一些。

7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例很小,对主业很专注。

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例较大,有一定风险。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,没有商誉暴雷的风险

10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,公司的成长较快,前景较好。

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司毛利率在40%以下,竞争力不强。

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差,有待提高。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品较为容易销售。

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力较弱,利润质量不错。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量较高。

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司盈利能力不错,成长速度较快。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较小并且公司风险大。

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司的能力或品质存在问题。

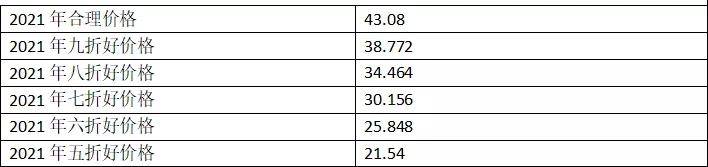

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为20。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为28%

3、估值

4、好价格计算

经计算得好价格如下表

注:全文不作为投资意见。

下载APP

下载APP