下载APP

下载APP

伟思医疗这个标的的研究主要是对康复器械这个行业做一个初步的认识,但是对于具体标的的估值方面所处的位置比较模糊,难以有足够的信息去确认当前的价值,先做一个基础研究,后续持续跟踪。

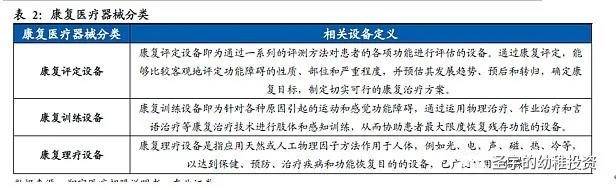

伟思医疗产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品,所以分析行业的时候从整体的康复医疗器械,然后属于伟思医疗的总体行业空间,再细分产品的行业空间去逐层拆解

康复医疗器械分类成三种,评定,训练,理疗,所以你分析行业空间的时候不能盯着总量,因为企业做的细分领域的几个产品,对于企业来说的市场空间并没有这么大。并不是想象中的蓝海

行业增速和规模

首先看行业增速总览:

中国康复医疗器械市场规模到2023年预计在670亿元的水平。

4个康复医疗器械细分市场之和

再往下拆分到公司聚焦的4个康复医疗器械细分市场,预计2021年大概在42亿元左右的市场空间。所以大概率可以看到这家企业假设要去投资不是看市场空间足够大并且电刺激和磁刺激还是替代的关系,而是看行业渗透的速度能有多快,大概率可以猜测这些细分行业处于渗透初期。

如果从长远的潜在空间看,在最新的年鉴里面, 整个国家有2749家三级综合医院, 9687家二级综合医院。一个二级综合医院的康复科建设金额在700-750万左右,三级综合医院的康复科,尤其是设立病房的,投资规模超过2000万。二级以上的综合医院建设的潜在空间可能会达到800多亿,神经康复可能会达到70%-80%的比例,伟思大约可以占25%对应的康复市场空间应该在200多亿以上。这里测算伟思长期市场空间有几个问题,一个是占有率能到25%吗,第二细分领域的产品种类多不一定伟思的产品就可以通吃整个神经康复领域。所以这里应该更加保守一点,中长期在100-150亿之间。

行业总体的集中度

康复医疗属于新兴赛道,市场集中度较低。我国的康复医疗领域近些年得到较快发展,但整体上仍属于新兴产业。整体上来说医疗器械行业产品众多,目前国内的康复医疗器械的研发、制造仍以低端产品为主,国内康复产品同质化严重且缺乏创新性,大多数康复医疗器械厂商的主营产品仍然是传统的声疗、光疗、电疗、磁疗、物理治疗、作业治疗及康复评定等,产品在智能化、科技化方面的研发不足,整体市场集中度较低

行业的渗透情况

我国康复人才严重不足主要体现在三个方面:1)康复人才缺口大,2015年我国康复师占基本人群的比例约0.4:10万,而发达国家该数据则达到5:10万,两者相差12.5倍;国内目前尚未出现规模较大的康复机器人企业,康复机构数量不足,现有机构的康复机器人普及率不高,且国内康复机器人中高端市场被欧美品牌垄断,从侧面显示康复行业还在培育期。

电磁切换只是体现市场的需求,过去5年大家都在做电刺激的跑马圈地,电刺激这个品类在盆底市场是成熟的市场占有率,增量靠渠道下沉,或者增购。(电刺激渗透到成熟期,并且切换到磁刺激的品类上替代关系)

然后我们在细分下去看伟思医疗所处的4个细分领域,具体的增速生命周期,渗透率,格局如何?

电刺激细分行业

行业规模和增速:电刺激其实已经属于成熟期,未来向磁刺激进行切换

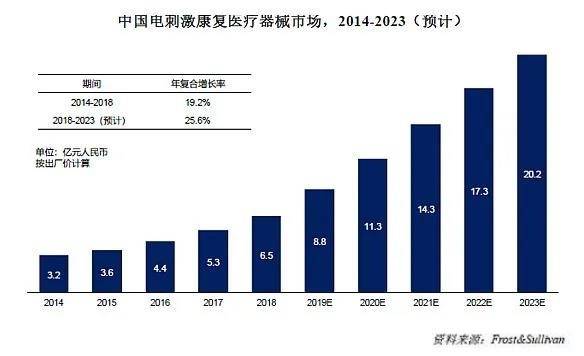

根据Frost&Sullivan 数据显示,2014~2018 年,中国的电刺激康复治疗器械市场规模从3.2 亿元增长至6.5 亿元,年复合增长率为19.2%,预计将以25.6%的复合增长率增长至2023 年的20.2 亿元。

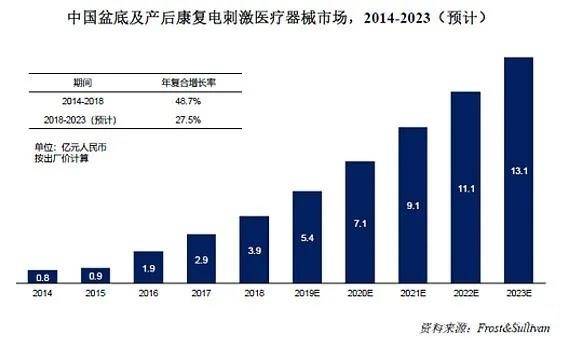

其中伟思医疗具有优势的盆底和产后康复电刺激市场预计2023年到13.1亿的市场规模

市占率:竞争对手主要是广州杉山,南京麦澜德,广州龙之杰,河南翔宇,伟思医疗目前在这个领域的市占率为17.31%

磁刺激细分行业:

患者无需更衣及内置电刺激探头,大大提高治疗效果和患者的依从性,相对于电刺激有明显的优势

磁刺激处于成长期。在中国,磁刺激康复医疗器械市场起步较晚,2016年前后才逐步规模化推广,产品以经颅磁刺激仪、盆底功能磁刺激仪为主,临床主要应用于精神康复、神经康复和盆底及产后康复领域。

根据Frost&Sullivan 数据显示,2014~2018 年,中国磁刺激康复医疗器械市场规模从0.4 亿元增长至2018 年2.2 亿元,复合年增长率达53.1%。预计将以52.0%的复合年增长率增长至2023 年17.8 亿元。

市占率和竞争对手:行业内主要竞争对手包括武汉依瑞德、TheMagstimCompany Limited 、Tonica Elektronik A/S 、武汉奥赛福等,公司磁刺激类医疗器械产品的市场占有率为18.64%具有先发优势。

电生理行业

根据Frost&Sullivan 数据显示,2014~2018年,中国的电生理康复治疗器械市场规模从3.6 亿元增长至5.8亿元,预计将以7.9%的复合增长率增长至2023年的8.5亿元。

市占率和竞争对手:电生理类康复医疗器械由于产品种类众多,市场较为分散,主要竞争对手包括NatusMedical Incorporated、上海诺诚、上海光电和广州润杰。公司电生理类医疗器械产品的市场占有率为4.64%。这部分市场的集中度很难提起来,产品杂,而且市场小,分散。后面企业还在做康复机器人,这块商业化程度后续需要验证,暂且不讨论。

我们从上述的分析看出来,至少从目前来看,电刺激,电生理这两个部分不成为未来大的空间增量,电刺激被磁刺激替代,电生理增速慢,产品杂而且市场分散,只有磁刺激是未来主要的空间分析方向,从静态的角度看磁刺激行业空间比较小,主要是看未来康复器械特别是磁刺激的渗透速度,渗透到什么程度,比如过去的电刺激大概5年时间到了成熟期,但是这个空间增长特别是康复医疗行业市场教育程度低,渗透的速度会比较慢,从目前企业3.7亿的营收体量看,并且在磁刺激方面有先发优势,在这个渗透初期的阶段大家都在跑马圈地,如果估值给折价还是有阶段性机会的。但是整体的空间没有想象的这么大,然后我们从行业里面企业的毛利率情况去验证企业和行业的发展阶段。

行业毛利率特征

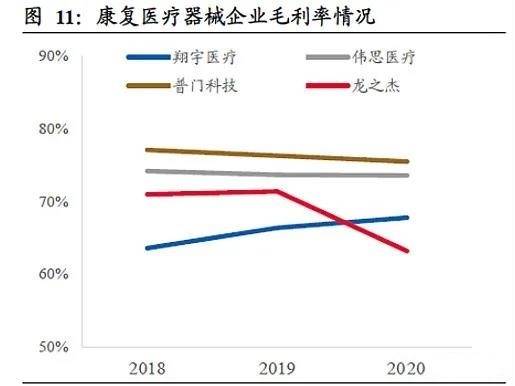

从上图的毛利率可以看到,整体行业获得都非常滋润,处于渗透初期,但是未来会开始分化,印证了我们上面对行业的思考假设。所以接下来我们要看未来行业会有怎么样的趋势,什么样的企业能适应这一阶段行业的趋势。

神经市场非常大,产品比较分散,翔宇做一些比较基础的设备,而伟思的设备定位中高端市场,未来中高端的技术壁垒能更好的保持毛利率。

行业未来趋势

1.技术创造未来,比如DJO研发推出了世界上唯一一款全自动冲击波产品;EMS研发的DolorClast体外冲击波治疗仪,冲击波能量密度优势明显,是同类产品的3倍,具有更好的治疗效果。技术的先进性能为企业带来产品的快速放量,助力企业获取更高的市场份额,成为赛道的领军企业

2. FRG付费的模式,以效果为评价、以价值为导向的一个支付体系,可能会在未来推行,过去可能是品类越多、项目越多越好,但是未来是看技术手段和效果的,考虑临床需求,真正能展示出效果的康复医疗器械产品才能从竞争中夺食,举个例子如何在抑郁症这类情况下证明是有效果的,产品上市之前有一个比较试验,对比前后的治疗效果,有临床文献研究,伟思自己100多例的临床案例试验,调节神经中枢,相对于药物,伟思医疗是通过物理对体内形成一个磁场做刺激,实现对抑郁躁狂,临床指南里面是有推荐的。

3. 政策:

近年来国家加大了在康复医疗领域的政策支持力度,积极探索建立三级康复医疗服务体系,陆续出台了规定二级及以上综合医院应设立康复医学科、鼓励民营资本直接投入康复医院、支持二级综合医院转变为康复专科医院、加大医保报销对康复项目的覆盖范围等措施,有力推动了公立医院及社会资本投资康复医疗机构的积极性,使康复医疗器械的市场需求由三级医院为主逐步向二级医院、专业康复医院、社区医院等全面延伸,未来更是逐渐走向家庭和社会康复。

企业部分

公司主要从事康复医疗器械的研发、生产和销售,以研发创新为发展驱动力,致力于在盆底及产后康复、神经康复、精神康复等细分领域为医疗及专业机构提供安全、有效的康复医疗产品及整体解决方案,目前公司产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品。此外,公司还正在进行下一代磁刺激仪、康复机器人等新产品的研发。

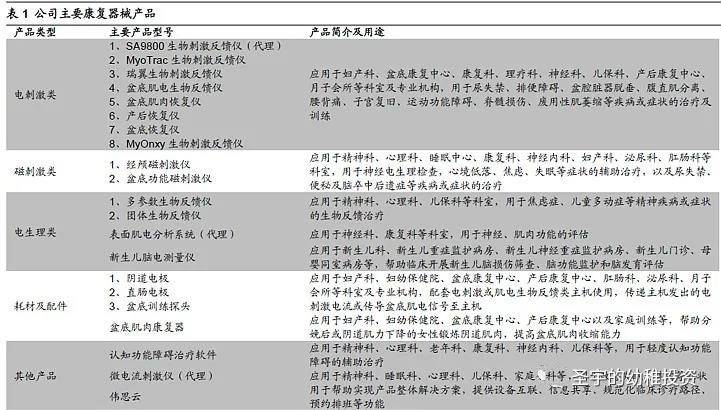

看下图的康复器械产品总结,MyOnyx系列产品未来完全替代SA9800 系列产品,替代MyoTrac 系列的院内市场,即MyOnyx 系列产品未来仅在院内销售,主要聚焦于医疗盆底及脑瘫市场;瑞翼系列产品替代MyoTrac 系列的院外市场,未来主要聚焦于院外市场

MyoTrac和SA9800主要开始被替代的趋势

耗材及配件主要包括阴道电极、直肠电极、盆底训练探头和盆底肌肉康复器

其他产品主要包括认知功能障碍治疗软件和伟思云

我们看公司并不是我们想象中的制造业公司,更像是一个设计公司,公司以产品的研发、设计为重心,主要负责产品的核心技术研究、软件开发、硬件整体方案设计和系统组件设计;公司将相关设计图纸、技术指标和品质要求交由供应商完成定制生产;公司生产主要负责整机装配(包含软件烧录)、调试、检验等,并主要通过经销商完成销售,实现收入和利润。

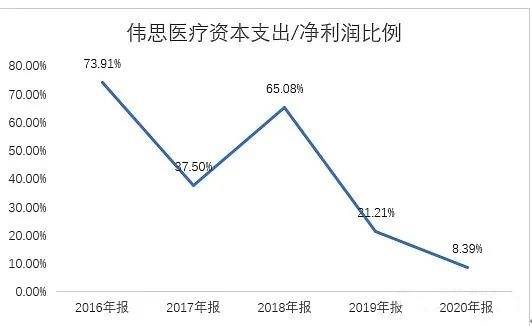

我们从募投项目也可以看出,主要还是募集研发,营销,而不是产能扩张。

这其实是一家轻资产企业,资本支出是较为固定的,随着利润规模的扩大,支出比例会占比越来越小。和下图相匹配。

另外我们可以看到这个行业的毛利率非常高,大家日子过的都不错,伟思医疗相对来说产品线比较聚焦,聚焦高端,翔宇医疗的产品线比较杂,所以毛利率有一定的差距。

具体看伟思医疗4大产品的毛利率

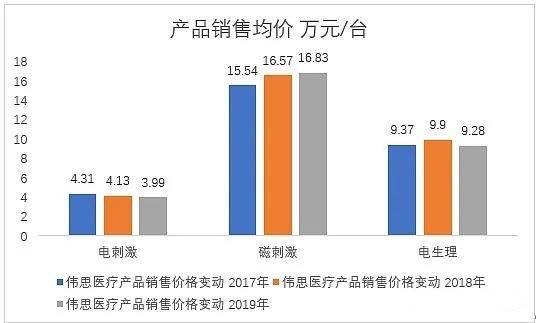

可以看到毛利率最高的是我们前面行业分析说的,正处于成长期的磁刺激,同时可以看到被替代的电刺激项目毛利率开始下滑。从下图可以看到,磁刺激的销售均价最高,并且有上升的趋势,电刺激逐年下滑。前面行业分析的替代,其实并不能完全替代,因为单价的问题,磁刺激的销售均价较高,有些负担不起的地方还是需要电刺激的过渡。

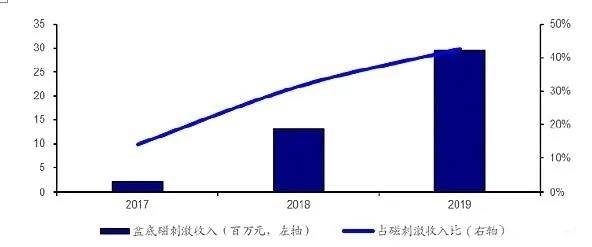

从产品结构占比看,17年开始磁刺激放量

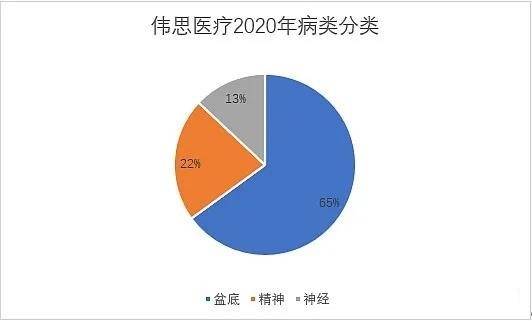

如果从,盆底,精神, 神经的角度来拆分看结构的话,盆底占据了非常大的产品结构

接下来我们把这几个部分细分来看,具体到底是什么样的情况

电刺激产品

电刺激类产品主要包括MyOnyx生物刺激反馈仪、MyoTrac生物刺激反馈仪、瑞翼生物刺激反馈仪、盆底肌电生物反馈仪等产品。应用于妇产科、盆底康复中心、康复科、理疗科、神经科、儿保科、产后康复中心、月子会所等科室及专业机构,用于尿失禁、排便障碍、盆腔脏器脱垂、腹直肌分离、腰背痛、子宫复旧、运动功能障碍、脊髓损伤、废用性肌萎缩等疾病或症状的治疗及训练。

销量还在增长,但是单价在不停下滑。

具体的产品毛利率

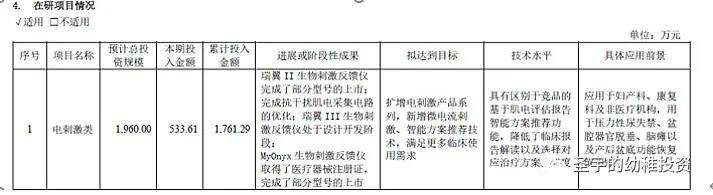

电刺激属于成熟期,并且有被磁刺激替代的趋势,我们看伟思医疗在电刺激方面的在研项目

磁刺激产品

磁刺激还处于渗透初期,是未来伟思医疗的主要成长极

磁刺激类产品主要包括经颅磁刺激仪和盆底功能磁刺激仪。

经颅磁刺激主要用在抑郁症、脑卒中后遗症、帕金森,主要优势是副作用小、安全性高、无痛苦、不易成瘾、不会影响认知功能等优势

盆底功能磁刺激仪主要是用于盆底筛查与治疗,优点是无需侵入人体腔道,提升医生便利性,提高患者依从性,让患者体验感更佳;磁刺激的刺激范围更广、深度更深,能够刺激到更多的神经和肌肉,发挥治疗作用,所以对电刺激进行替代。

盆底磁刺激的收入占比大概40%多,目前伟思、麦澜得、杉山的绝大部分盆底收入都是来自产妇,未来可能中老年人群占比会提高

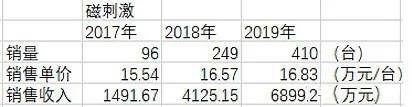

从销量和单价看,磁刺激产品从17年开始迅速放量,并且单价继续上升,主要系公司Magneuro60、Magneuro100等输出频率较高、价格较高的产品市场认可度较高,销量迅速增长所致

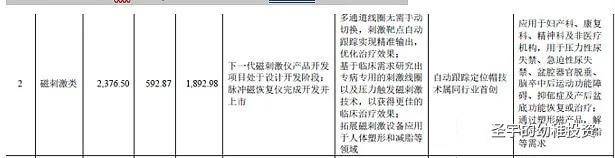

最后看未来的在研品种,自动跟踪定位帽技术是行业首创。

电生理产品

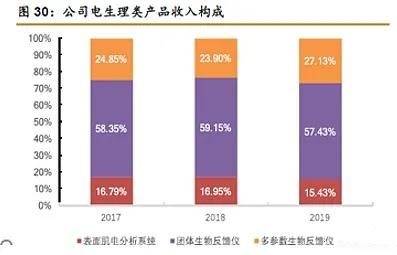

电生理类产品主要包括多参数生物反馈仪、团体生物反馈仪、表面肌电分析系统、新生儿脑电测量仪。

多参数生物反馈仪和团体生物反馈仪应用于精神科、心理科、儿保科等科室,用于焦虑症、儿童多动症等精神疾病或症状的生物反馈治疗(评估患者的脑电、肌电、呼吸、血容量搏动、皮电、皮温、心电等多种生理指标)

表面肌电分析系统应用于神经科、康复科等科室,用于神经、肌肉功能的评估

新生儿脑电测量仪应用于新生儿科、新生儿重症监护病房、新生儿神经重症监护病房

看下面的销售数量变化2017年-2018年变动不大,2019年增长速度较快,

从电生理产品结构看,团体生物反馈仪占比最高,3年来变化不大,这块电生理业务空间小,集中度低,未来前景不大。

电生理在研产品:

康复机器人和耗材配件

耗材配件,从数量看,最近几年增速较快,从电话会议上听企业未来会把耗材配件的量做上来。

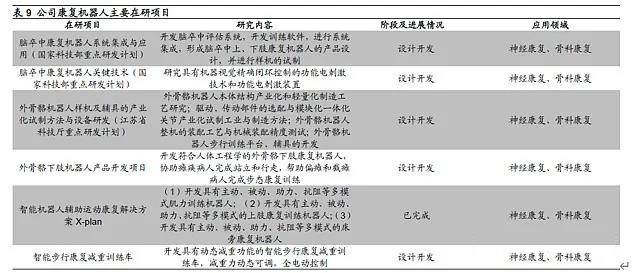

康复机器人这块

目前外骨骼机器人已经开始产品转化,X-walk系列康复减重步行训练车、康复步行训练机器人顺利完成注册检测,并已提交注册进入技术审评阶段;X-locom系列运动康复机器人正在工程样机开发阶段;Magneruomate随动定位辅助机器人成功上市。

X-walk主要是帮助行动和助残,第两个系列叫做X-locom,其主要功能是针对上肢、下肢的关节损伤,这两个系列一共会以五张注册证的形式和六款产品在今年明年陆续上市,快的可能今年6、 7月份就会陆续有第一张证、第二张证。

康复机器人在研的项目:

静待下篇

下载APP

下载APP