下载APP

下载APP

昨天复盘提了一下中飞股份。逻辑上跟石大胜华,迈为股份比较接近。就是说明后两年N型太阳能电池片的放量,可能会带来需求的局大爆发,从而带来金属铟价格的暴涨。这个逻辑线比较长,而且会反复。这种票比较适合轻仓潜伏。因为逻辑线很长,他有可能会反复,也有可能突然爆发。现在我主要还是跟踪观察为主。给大家整理基本面。

公司简介

中飞股份是国内核燃料加工专用设备用高性能铝合金材料的三家合格供应商之一。公司产品主要为核燃料加工专用设备提供高性能(高强、高韧、耐腐蚀)铝合金材料和机加工零部件,是中核集团合格供应商。

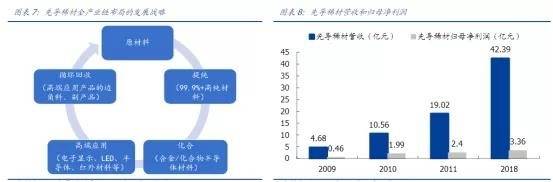

华丽转变,先导稀材董事长成为实控人。自2019年起,先导稀材实控人朱世会及其控制的粤邦投资通过系列的资本运作,已成为中飞股份的实际控制人。先导稀材是一家全球性的稀有金属材料科技集团,是全球硒,碲产品的重要生产企业,同时也是镓、铟、锗、铋、镉和钴产品的全球市场主要供应商。2009-2019年,先导稀材营收和归母净利润CAGR分别为27.74%和24.72%,成长性突出。

公司优势

红外激光业务顺利导入,提供快速内生增长

经过资产整合,先导稀材红外激光等业务成功并入上市公司体系,开启了先导稀材资产注入中飞股份的第一步。

军用红外领域:红外热像仪应用广泛。红外热像仪具有隐蔽性好、抗电磁干扰能力强、识别能力强、能获得目标的状态信息、能全天候工作等优势,因此被广泛应用于军事领域。根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球军用红外市场规模将达到107.95亿美元。近年红外热像仪在我国军事领域应用快速提升,包括单兵、坦克装甲车辆、舰船、军机和红外制导武器在内的红外装备市场将迎来快速发展阶段。

民用红外领域:随着红外成像产品的成本及价格不断下降,其在民用领域的应用更加广泛,增长幅度要远大于军用领域。红外热成像仪在民用市场消费额的快速增长主要来源于产品成本下降带来新应用领域的不断扩大,随着红外热成像仪在电力、建筑、执法、消防、车载等行业应用的推广,国际民用红外热成像仪行业将迎来市场需求的快速增长期。根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球民用红外市场规模将达到74.65亿美元。

先导稀材的薄膜材料和化合物半导体材料等资产存在注入预期

先导稀材拥有:红外激光、化合物半导体、薄膜材料、功能材料四大事业部,目前红外激光业务已经注入中飞股份,其他业务也存在资产注入预期。

薄膜材料:溅射靶材领先制造商,主要从事ITO靶材等业务。先导薄膜是一家溅射靶材的领先制造商,主要从事ITO靶材、太阳能靶材、磁存储靶材、半导体靶材、精密光学镀膜材料及其他相关材料的研制,其中ITO靶材弥补了我国液晶面板所需高端ITO靶材的生产空白。

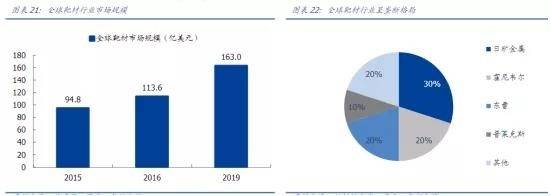

全球靶材行业市场空间大且呈寡头垄断格局,未来国产化率有望提升。2019年全球靶材行业规模高达163亿美元,主要集中在美日的几家企业,行业集中度高。国产化率处于低点,给国内技术领先的靶材企业提供了巨大的成长空间。先导薄膜可以提供高性能的ITO靶材,以及高纯度的金属靶,包括铝、铜、钼和钛,将直接受益于平板显示、半导体、太阳能等行业的高速发展及国产替代。

化合物半导体:世界半导体市场主要供应商之一,提供衬底、半导体激光芯片等产品。先导稀材半导体事业部提供包括III-V族化合物半导体衬底(GaAs、InP)、Ge半导体衬底、半导体激光芯片、金属有机源、特种气体、PBN陶瓷和高纯金属等微电子和光电子应用产品。公司生产的衬底晶片、金属有机源、特种气体及最终的外延产品,广泛应用于射频器件市场和光电器件市场。

LED下游需求不断增长,保证未来LED衬底行业的成长性。根据Ofweek的预测,2021年全球LED照明行业和LED显示行业的产值将分别达到7400亿元和500亿元,2018-2021年CAGR分别为8.15%和11.06%。先导稀材提供高品质的砷化镓、锗和磷化铟衬底及其他相关产品,可广泛应用于LED、光伏、太阳能电池、光纤通讯、无线网络等领域。

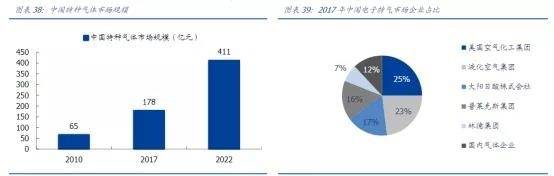

特种气体作为新兴产业发展不可或缺的关键性材料,其市场规模将保持高速发展。2017年国内特种气体市场规模达到178亿元,其中半导体领域的市场规模约100亿元。预计2017-2022年中国特种气体市场规模CAGR为18.22%,2022年市场规模将达到411亿元。先导稀材可提供高品质的电子气体,应用于LED制造、光伏太阳能、光纤和微电子器件。公司电子气体包括砷烷、磷烷、硒化氢、锗烷,广泛应用于半导体加工制造,例如薄膜沉积-包括化学气相沉积(CVD)和物理气相沉积(PVD)。

投资建议

传统核电材料:受益于核电重启,有望迎来业绩反转;同时向其他军品领域供货。中飞股份是国内核燃料加工专用设备用高性能铝合金材料的三家合格供应商之一。一方面,公司为核燃料加工专用设备提供高性能铝合金材料和机加工零部件,受益于核电重启,传统核电材料相关业务有望迎来业绩反转;另一方面,公司也已向军、民领域拓展供货。

红外激光材料:经过资产整合,先导稀材红外激光等业务成功并入上市公司体系,开启了先导稀材资产注入中飞股份的第一步。公司拟投资20亿元用于红外光学及激光器件产业化项目,将直接受益于军民用红外光学器件、激光器件广阔且迅速发展的市场。

未来继续资本运作可期:先导稀材拥有:红外激光、化合物半导体、薄膜材料、功能材料四大事业部,目前红外激光业务已经注入中飞股份,其他业务也存在资产注入预期。此外2020年2月先导稀材从泛亚金属交易所中拍卖收购了3600吨铟,暂未装入上市主体,受益于异质结电池需求拉动和铟周期涨价,存在较大的预期差。

预计公司2021-22年的归母净利润分别为1.05/1.92亿元,对应当前PE分别为41/22倍。

下载APP

下载APP