下载APP

下载APP

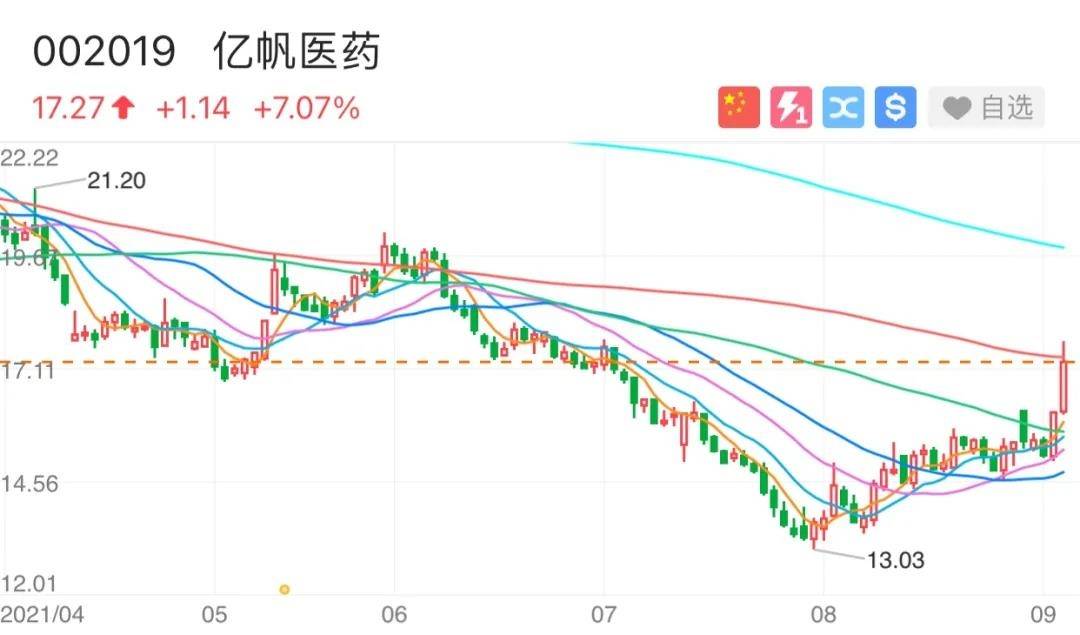

8月29日,上市公司亿帆医药发布了2021年半年报,实现营收23.77亿,同比减少15.41%;归母净利润2.13亿,同比减少70.33%;扣非净利润1.84亿,同比减少73.71%。公司业绩下滑主要受外部行业环境变化影响,包括药品集中带量采购和维生素市场整体供大于求。

在这么差的中报业绩兑现下,公司股价非但没有迎来暴跌,反而在近两个交易日迎来了较大的升幅。

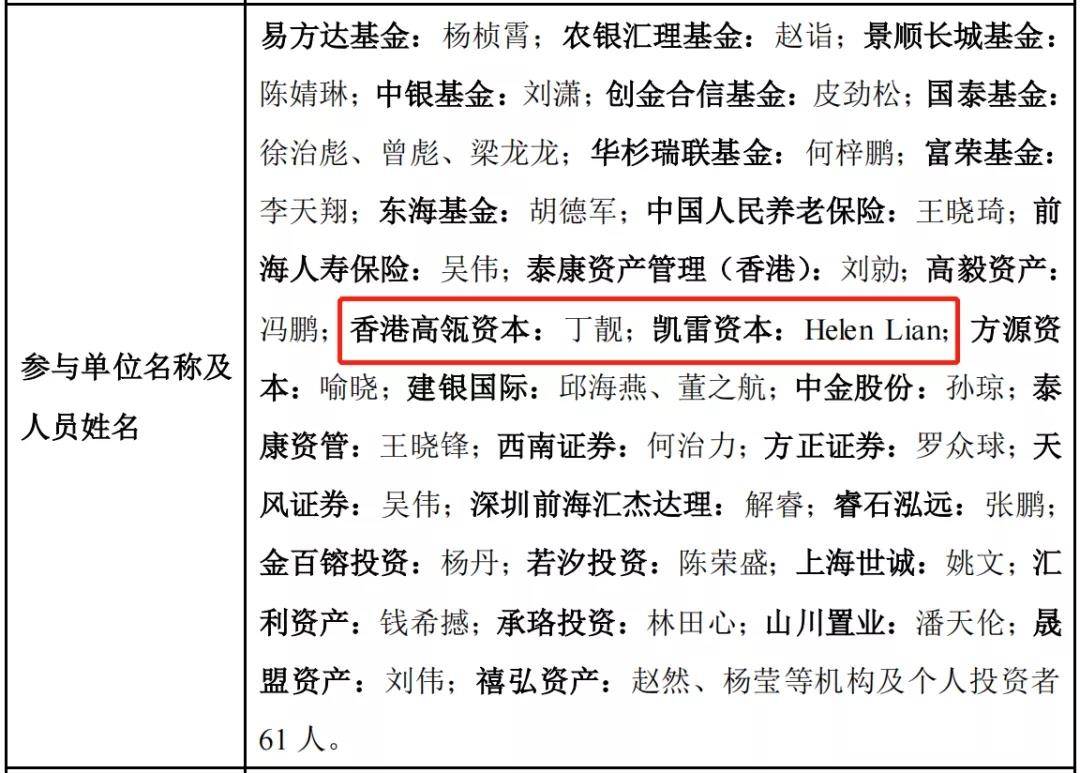

在公司9月1日的线上调研会,引来了30多家机构的关注和参与,名单中同时出现了高瓴、凯雷资本两大知名PE。

或许市场真正认识到,亿帆医药未来的增长动力,在于创新药的出海。为什么这样说?

基于亿帆医药过往的营收和毛利结构,可以得出看点在于:生物创新药+ 原料药(泛酸钙供需关系)+ 并购来中药、化药业务能否放量。

原料药业务,以主营泛酸钙为例,供需关系导致的价格大幅波动会导致公司利润不具备持续的增长趋势,这带来的问题是市场估值会给的很低;另外值得注意的是,随着华恒生物为代表的企业利用生物合成法进行维生素的低成本制造,未来会对传统巨头造成巨大的冲击;制剂业务板块包含中药、化药和胰岛素,多数以公司并购而来,尽管合计有超过10个独家品种,但无论是毛利在公司的整体贡献度还是增长情况都不尽人意,市场估值同样会给的很低。所以,亿帆医药真正的估值支撑在于创新药,也就是公司持有健能隆生物股权。

在发布半年报的同时,亿帆医药还发布了一份公告,控股子公司亿一生物和正大天晴就旗下管线F-627商业化达成合作:约定正大天晴将获得F-627中国商业化的独家授权,亿一生物将最高获得2.1亿元授权总额(3000万元首付款,最高可达1.8亿元里程碑款)以及分级的净销售额提成费。

即便整体的授权金额大包并不大,但在国内相关领域“内卷严重”的情况下,交给正大天晴来商业化,或许是最好的选择之一。

...

亿一生物拥有较强竞争力的生物创新药管线,F-627、F-652是目前两个最接近商业化的两个品种,另外两个双抗管线A-337、A-319正在开展临床一期研究。

1、F-627:Best in class的升白剂,头对头KO安进Neulasta

- 升白剂是什么药物?目前化疗是治疗癌症最常用、有效的手段之一,但由于化疗是对人体细胞无差别攻击,一般化疗后会导致人体血液中的血细胞补充不足。而白细胞在血液中存活的时间最短,几个小时到几天(种类不同),所以化疗对白细胞的影响最为严重!

白细胞功能主要有三个,防御机体被微生物侵犯、防止内部细胞叛乱以及清除凋亡的细胞及代谢物,如果在化疗后白细胞减少到一定程度而不能及时补充恢复的话,容易使得癌症病人机体受到感染,从而危及生命。

临床上通常选择重组人类粒细胞集落刺激因子(“升白针”,rhG-CSF)来降低患者降低发热性中性粒细胞减少引起的感染发生率,简单地说作用就是“催”骨髓制造白细胞。

目前重组人类粒细胞集落刺激因子(“升白针”,rhG-CSF)已经有两代产品上市,分别都是安进原研产品:短效(Neupogen)、长效产品(Neulasta)。

- 什么是头对头试验(和原研药比疗效)?F-627强在哪里?F-627在三期做的试验是和安进的原研药短效Neupogen和长效Neulasta做对比,结果公布出来已经看到它已经展现出比Neulasta更好的一个疗效(具体表现在:感染率更低、4级贫血持续时长更短、对健康状况较差的患者更有效),所以F-627与在美国上市的几个Neulasta生物类似药不同,它是Best in class的药物。

安进的Neulasta当前有三个比较大的问题,一是部分病人没有反应,二是7%的病人会有过敏反应,不住院治疗可能就没有办法再使用Neulasta;三是骨痛,当然骨痛都有,但Neulasta骨痛反应比较大,因此患者认为Neulasta不是一个十全十美的药。而亿帆的F-627上市以后,将会是替代Neulasta唯一选择。

- F-627有机会占领多大的市场?全球化疗引起的中性粒细胞减少药物市场规模约70亿美元,不到15%的患者在使用第二代长效rhG-CSF, 长效rhG-CSF用量有很大提升空间。安进的Neulasta在2015年达到销售峰值47.15亿美元,美国市场销售额占比较高,占全球销售额比例为75%-85%。

F-627作为中美双报的产品,未来可在全球销售。而主要考量市场仍然在欧美,中国市场次之。根据开源证券预测,F-627按Neulasta价格的90%、以2017年美国市场销售额39.31亿美元基数、市占率保守按10-15%计算,F-627在美国市场销售峰值有望达到3.54-5.31亿美元。 而在中国的销售峰值有望达到15.53 亿元(15%市占率、人均1.5W的治疗费用),叠加中美以外其他市场的收入,这是一个大概率超8-10亿美元的大品种。

F-627在美国的BLA已于今年5月受理,预计于2021H2向欧盟和中国递交上市申请,明年商业化可期。

2、F-652:急性移植物抗宿主病First in class药物,独享细分市场

除了F-627外,F-652为下一个即将商业化的重磅原创生物新药。F-652是一个重组人白介素22-Fc融合蛋白,具有IL-22双分子结构,主要的作用是组织的保护和修复,目前主要的两个适应症为急性移植物抗宿主病和酒精性肝炎。

- 急性移植物抗宿主病(GVHD):简单地说就是指患者通过器官移植后,移植的器官的免疫细胞对机体产生损害的临床症状。一般会以受者靶细胞为目标发动细胞毒攻击,其中皮肤、肝及肠道是主要的靶目标。急性移植物抗宿主病的发生率为30%~45%,慢性者发生率低于急性。值得注意的是,急性移植物抗宿主病是造血干细胞移植后长期生存者死亡的重要原因,也是影响患者生存质量的主要因素。

- 新靶点,竞争对手稀少:IL-22现在应该是一个全新的靶点,目前该靶点亿帆唯一的竞争对手是Genentech,与亿帆做急性病不同,Genentech在做的是慢性病,是IBD和糖尿病。进度上亿帆稍领先于Genentech一点,Genentech临床现在的2a期在入组,亿帆的2a期完成。

对于IL-22靶点,适应症很多,适应的病例也很多。亿帆和Genentech大概率短期内不构成竞争,而是在不同的方向处理。

- 市场空间有多大:美国移植物抗宿主病人数目前有2.5万人,其中2万人为急性,每年新增人数约3000人,急性中大约有40%有肝脏或胃肠道受损的患者需要用到F-652治疗,按照渗透率60%,市占率20%计算,每年传统移植物抗宿主治疗费用一个疗程6万美金,则 F-652在GVHD的销售峰值约为1.67亿美金。

美国酒精性肝炎目前有44.5万人,每年增速在3%,60%会用药物治疗,每年传统治疗酒精性肝炎费用一个疗程2万美金,按照渗透率50%,市占率25%计算,则F-652在酒精性肝炎的销售峰值在5.34亿美金。

总结:用后视镜的角度看,其实早在去年,亿帆的F-627试验数据出炉已经给市场带去了一定确定性的暗示。但A股的市场资金过分注重财务端的表现,天然对传统药企能够做出创新药的不信任,以市况要进化到“不见兔子不撒鹰”的局面,只有获得了Big Pharam的授权,才是真正创新转型的确认。

所以,下半年亿帆F-627在欧美的授权伙伴和交易条款的兑现,十分关键。

下载APP

下载APP