下载APP

下载APP

不知道大家有没有发现,现在和国外的朋友通话或上网聊天时,感觉与在国内通话没什么两样,不像以前那样声音会滞后。

这是什么原因造成的呢?其实这里涉及电通信和光通信。过去受技术限制主要使用电通信传输,导致每隔100米就要调整一次信号,造成通话聊天总是断断续续。直到后来光通信传输的使用,使得调整间隔变成100千米以上,从而大大优化了信息交流。

随着社会信息化程度越来越高,发展光通信的重要程度不言而喻。今天,解析兄就来聊聊光器件细分行业龙头——天孚通信。

01、从单件产品制造向平台转型

天孚通信一家是怎样的公司呢?就目前来说,他已经是业界领先的光器件整体解决方案提供商。

之前公司早期业务主要是提供光无源器件产品生产和销售,后来围绕着光通信上游零部件不断拓展产品线,最终将自己打造成了高速光引擎封装平台。

在成功转型之后,公司业绩获得稳健增长。2016-2020年间营业收入的年均复合增长率为29.5%,归母净利润年均复合增长率为23.0%。而公司也由此建成三大业务:光无源器件、光有源器件以及封装产品。

公司三大业务对应十三大产品线,具体来看其中涉及的有源光器件主要是OSA ODM/OEM产品线;无源光器件主要是氧化锆陶瓷、光纤适配器、光纤透镜、光隔离器等产品线;封装产品线则是同轴、盒式封装。

02、产业链下游需求大

光模块是光通信的核心器件。它是光电信号转换的载体,产业链下游为电信和数通市场。

目前,双市场需求拉动光通信行业景气度。具体体现在电信网方面,近年来由于5G的推广,光模块表现为量价齐升。数通网方面,随着在线点播、在线教育、IPTV以及互动游戏等业务,特别是4K视频、虚拟现实等业务的蓬勃发展,流量爆发式增长带动了IDC扩容,光模块也获得了较快增长。

Yole最新研究预测表示,2019-2025年全球光模块市场将以15%的年复合增长率快速发展,从77亿美元增加至165亿美元。随着市场规模不断扩大,光模块厂商将会获得较大的利润提升空间。

从目前看,受益于下游需求旺盛,公司的光无源器件和光有源器件均进入了高速增长阶段。基于未来几年行业高景气度的考量,将继续获得较快发展。

03、一站式供应平台优势显现

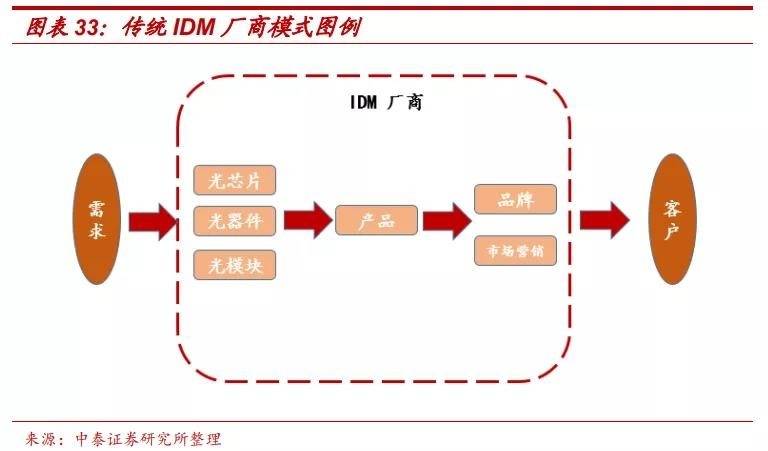

一直以来,光模块厂商多采用IDM生产模式,即具备完整的光芯片组装、光器件封装、光模块量产的完整产业链生产能力。然而,随着电信和数通领域对光模块产品多样化、高速率需求提升,光器件封测过程趋于复杂,相关成本和技术要求越来越高。

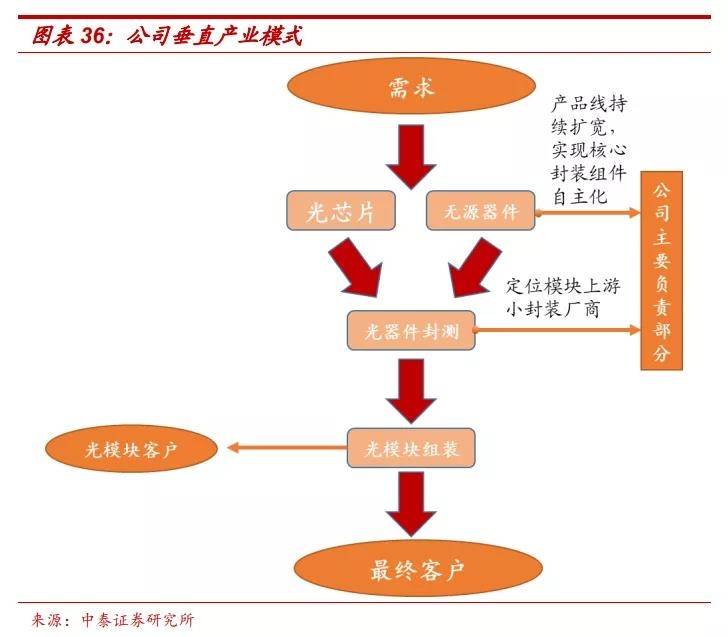

在成本驱动下,厂商不得不放弃IDM模式,转向垂直分工,将封装测试工作往上游转移,而拥有这部分产能的企业前景广阔。

受益于之前成功转型,公司充分具备一站式提供多种高速率器件、多种封装方案的能力。比如,目前公司已经分别掌握了在电信和数通领域的BOX、TO两种封装技术,未来光模块厂商封装产能转移情况下,公司封装测试业务增长潜力巨大。

目前公司依靠一站式供应平台竞争优势可以说非常明显。通过对比国内IDM厂商发现,公司最近毛利率要远高于仅是主营光器件的光迅科技以及主营光模块的中际旭创。

04、股查查诊断报告

下面解析兄再用股查查基本面诊股系统,从风险、财务评分和估值三个角度来看看公司的具体表现情况如何。

从风险看,公司经营现金流、商誉以及大股东质押方面各单项评分均为100分,几乎不存在太大的风险。现金流是公司血脉,具体看公司近三年经营活动现金流总和为91.48%,说明了公司的持续运营能力非常优秀。

公司商誉占比为1.38%。原因是最近几年公司为了扩展技术路径,围绕产业链上下游进行收购的事件比较多,因此产生了商誉。不过,公司收购都在合理范围内进行,不存在过高的溢价现象。

此外,在高管和大股东质押方面,目前累计质押数量占持股比例为0,说明他们也不怎么缺钱。

还有就是公司高管股东持股变动评分为80分,表现也比较好。原因是最近一年公司大股东和高管并没有减持自家公司股票。

再分拆各项财务评分指标来看,营业收入(TTM)和扣非净利润(TTM)也十分优秀,两者评分均为98分。原因是最近三年,公司营收平均增长速度高达37.59%,具体看增速逐年上升,从29.64%增加到了45.57%%;扣非净利润方面,平均增长速度也高达41.29%,虽然具体增速处于逐年下滑趋势,但是最低年份达到35%以上。综上,增速过高以及增长的稳定性优秀,造成了评分极高。

此外,公司最近三年股利支付率平均值为49.08%,分红比较土豪,对应评分100分。ROE方面整体处于较高水平,具体为近三年平均值达到15.3%,对应单项评分为90分。

今年以来,虽然原材料价格涨幅较高增加了公司产品成本,同时又受制于国内5G基站建设进程周期性波动的影响,光器件产品需求同比阶段性有所下降,但是全球数据中心规模建设带动对光器件产品需求的持续增长。此背景下公司上半年仍能实现了营业收入和净利润的双增长。再加上缺芯潮带来的半导体行业景气度,公司股价整体上迎来一小波上涨。目前股价为28.6元,对应市盈率PE-TTM为38.46倍,仍然处于历史平均中低位区。同时,与同行业对比,也也远低于其109.78倍水平。

总的来说,公司基本面非常优秀,几乎不存在太过特别的风险,因此给予财务评分97分,再结合目前较低的估值优势,在股查查诊股系统里得到了总评4.5星的优秀表现。

公司的基本情况我已经解析完了,大家觉得天孚通信这家企业怎样呢,现在是不是好的投资时机?欢迎在下方留言与我交流!

下载APP

下载APP