下载APP

下载APP

之前身边有个结婚快五年的朋友,打算要个孩子。所以从去年三月开始备孕,但过了大半年发现肚子还是没有动静,无奈之下去医院检查,结果是排卵不好。然后在医生建议下尝试吃了一些益玛欣,是仙琚生产的。几个月下来排卵得到改善,最终还真成功怀上了小宝宝。

益玛欣是啥药,竟然这么神奇?其实这是一款促排卵药。通常,卵巢功能欠佳或者有不孕症以及闭经患者常常会使用到。

引起患者不孕不育的主因来自高龄晚婚晚育。随着三孩政策放开,有条件的这部分患者表达出越来越多生育诉求正在推动促排卵用药需求增加。

今天,解析兄跟大家介绍一家生产促排卵药的企业——仙琚制药。

01、甾体行业龙头

仙琚制药这家公司创立于1972年,主业是从事甾体激素类原料药和制剂的研发和生产。

甾体说的就是类固醇类物质,通常指下面这一类的激素:肾上腺皮质激素、雄激素以及雌激素。这些激素在人体中天然存在并承担着不可替代的生理作用。

与甾体相关的治疗药物便是甾体药物,主要用于对缺乏甾体激素的机体起着重要的调节作用。

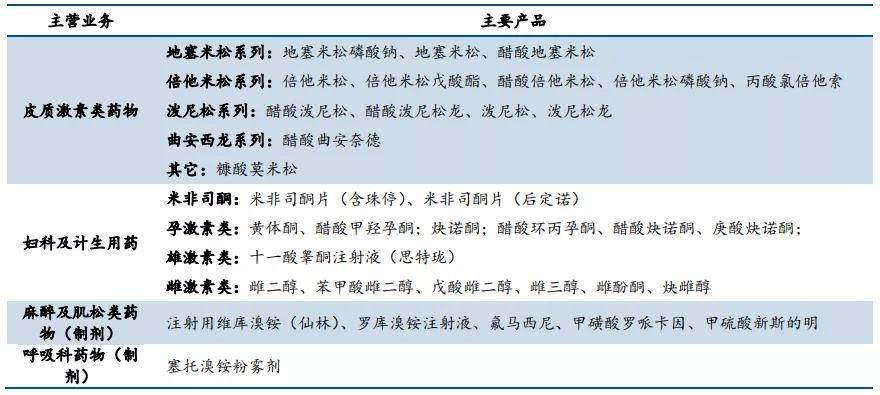

公司是国内甾体激素领域历史最悠久、综合竞争力最领先的龙头企业。为什么这么说呢?目前全球可生产甾体激素药物达400余种,2016年全球甾体激素药物销售额超过1000亿美金,仅次于全球第一大药物抗生素。而公司已经成功研制上市的甾体药物品种就多达30种,广泛布局在妇科、肌松、呼吸、皮肤这些优质赛道,贡献收入超过40亿。

目前公司主要生产和销售的甾体药物主要分为皮质激素类药物、性激素类药物以及麻醉与肌松类药物。其中之前提到的益玛欣这个牌子便是公司销售到国内大多数医院的性激素类药物。

02、进入壁垒高,全球玩家少

与其它药物不同,甾体药物非常考验企业的生产技术,因此使得进入壁垒极高。

通常,原料药和制剂的生产线存在柔性,不同品种在同一生产线上切换生产的情况较为普遍。但甾体激类药物因为具有微量高效、交叉污染风险大等原因,生产都要求专线专用,不能与其他类型产品共线。

同时,甾体激素类药物又存在着工艺路线复杂、单品种原料药绝对用量较小的情况。单个原料药或仿制药的开发,通常难以达到良好的规模效应和经济效益。

上面这些因素形成进入壁垒导致一般企业不敢随便进入。

从国际上来看,性激素领域除了海外的拜耳、默沙东等少数原研玩家及TEVA、Mylan、Lupin这几家规模较大的参与者,国内仅有仙琚制药和紫竹药业等少数仿制药玩家参与。由于公司是国内性激素药物的龙头,因此在本土市场方面拥有很强的竞争优势。

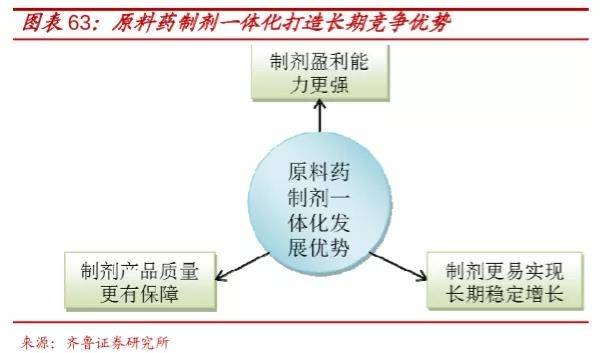

03、“原料药+制剂”一体化优势

在甾体药物领域,除了玩家比较少的原因而产生较大的市场机会之外,公司还拥有“原料药+制剂”一体化优势。

近年来,一致性评价、关联审批、带量采购等政策出台,使得制剂企业对原料药质量和原料药供应量等方面要求提升,推动原料药和制剂企业的“强强联手”或原料药制剂一体化的趋势。

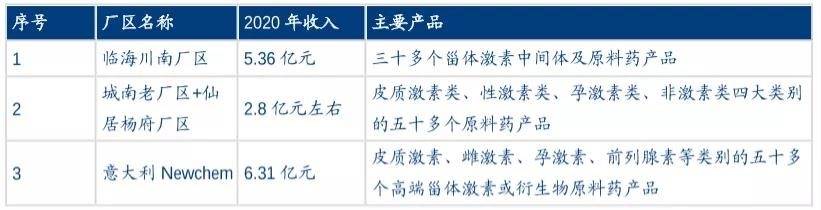

公司是为数不多的具备原料药制剂一体化成本优势的甾体药物企业。比如在原料药业务,公司国内拥有台州杨府、临海川南两大生产区,负责重要原料药以及中间体生产;海外以意大利Newchem公司为主体旗下两个标准化原料药工厂负责欧美规范市场销售。

对于制剂业务,公司主要通过台州杨府制剂生产区进行制造。目前制剂业务全部来自国内市场,并在妇科计生、麻醉肌松、呼吸科、皮肤科、普药等五大领域拥有较为丰富的产品管线以及健全的销售队伍。

在未来竞争当中,公司可以有效借助原料药成本优势获得竞争优势应对降价;另外,随着带量采购政策市场落地,医院端销售门槛降低,制剂销售也有望持续放量。

04、股查查诊断报告

下面解析兄再用股查查基本面诊股系统,从风险、经营和估值三个角度来看看公司的具体表现情况如何。

从风险看,公司经营现金流、商誉以及大股东质押方面各单项评分分别给予99分、84分、100分,不存在太大风险。现金流是公司血脉,具体看公司近三年经营活动现金流总和为44.19%,说明了公司的运营能力比较优秀。

公司商誉占比为13.05%,占比不大。这主要是公司在2016年为了布局高端原料药市场,收购意大利Newchem公司和Effechem公司产生的。不过收购都在合理范围内进行,溢价也不算高。

此外,在高管和大股东质押方面,单项评分为100分,主要是股票质押数量占持股比例为0。目前,公司留存收益大约有16亿,内部资金比较充裕,大股东也不怎么缺钱。

还有就是公司高管股东持股变动评分为80分,表现也比较好。原因是最近一年公司大股东和高管并没有减持自家公司股票。

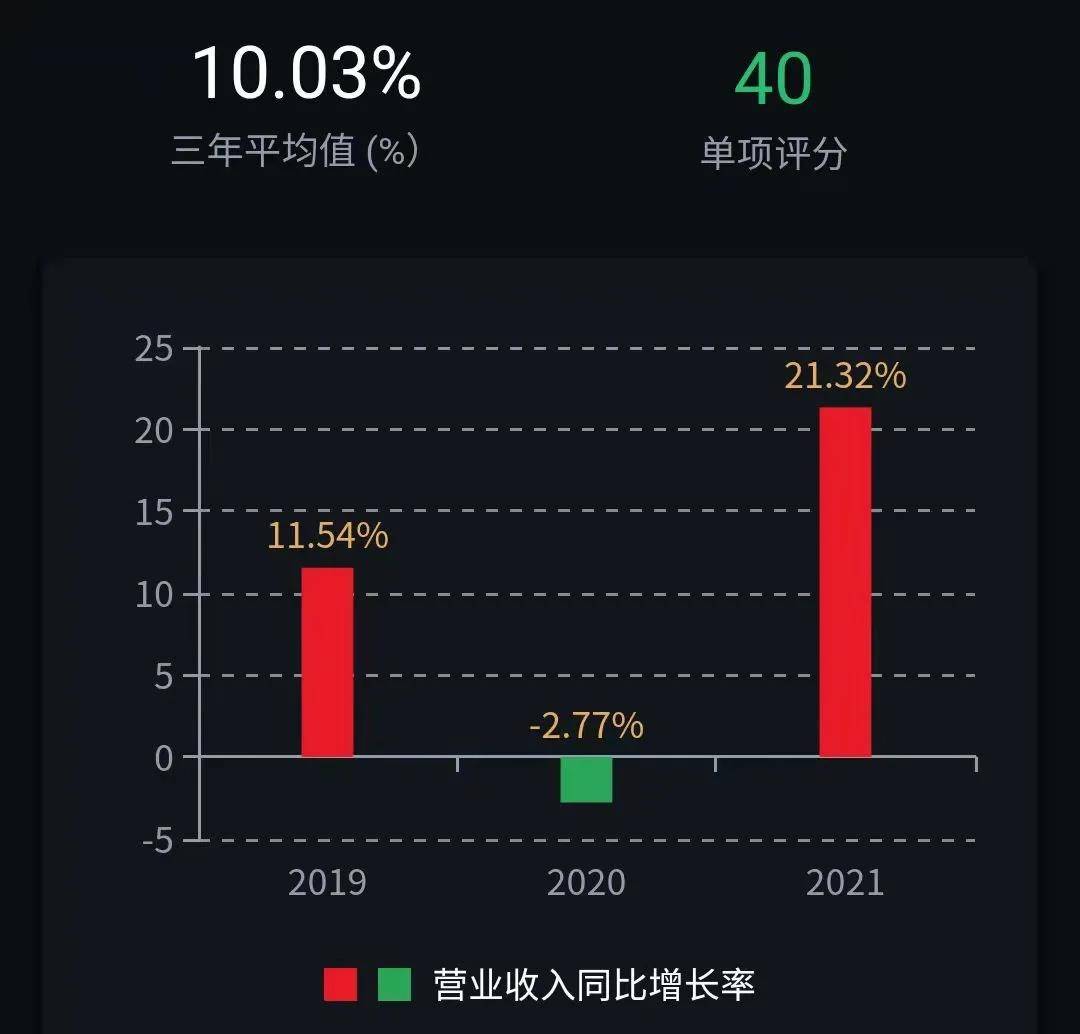

再分拆各项财务评分指标来看,营业收入(TTM)表现较差,评分仅有40分。原因是最近三年,公司营收平均增长速度仅为10.03%,但具体看波动较大,2020年表现为负数增长,所以造成评分较差。

不过,公司的扣非净利润(TTM)十分优秀,评分高达92分,主要是三年平均增长速度为33.85%。再加上扣非净利润这方面增速比起营业收入表现更加稳定,因此获得了极高评分。

此外,公司最近三年股利支付率平均值为23.83%,分红也比较高,对应评分98分。净资产收益率方面,近三年平均值也达到了13.32%,整体处于较高水平,因此给予单项评分为86分。

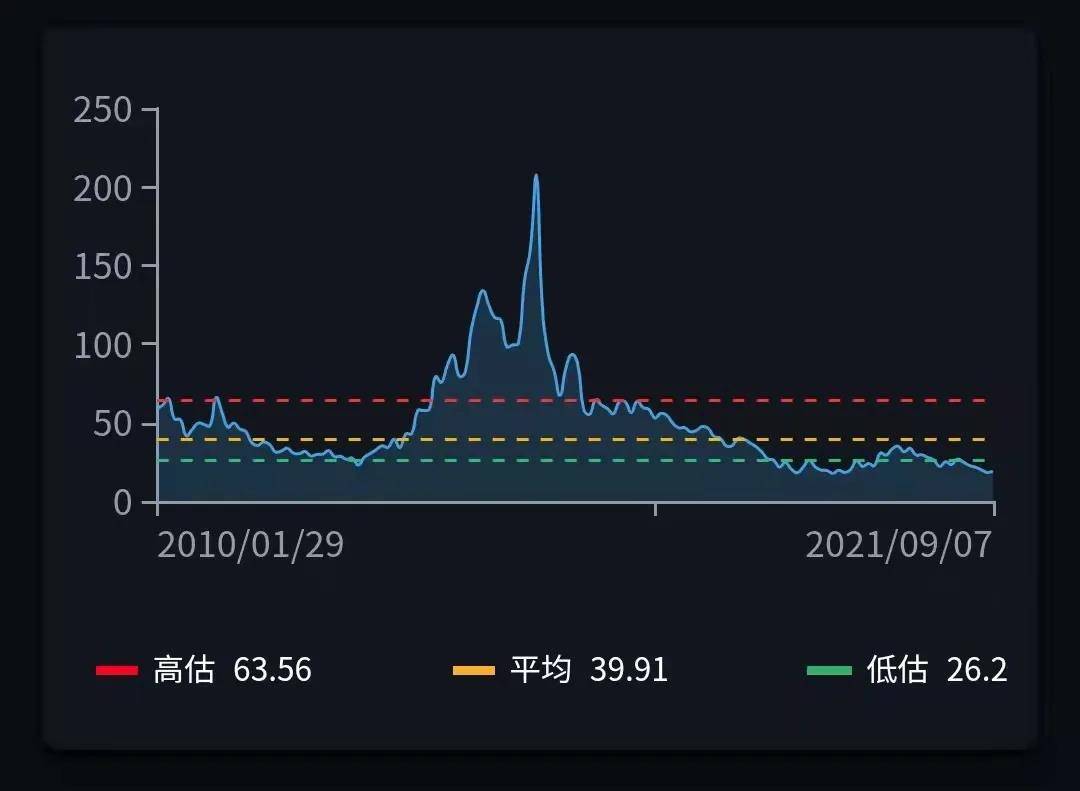

近年来受一致性评价、关联审批以及带量采购等政策扰动,公司经营业绩增速确实出现了一定程度的放缓。尤其今年以来,医药作为民生重点,政策限制风险愈演愈烈,药品、IVD相继集采,一连串利空发酵引发市场对医药板块估值的重新思考。天雷滚滚之下,公司股价整体出现较大幅度回调,一度最低跌至10.22元。

不过随着利空退去以及前期过高估值逐步清出,公司股价再次开始迎来一波小反弹,目前为11.24元,对应市盈率PE-TTM为19.12倍,处于历史平均低位区。同时与同行业对比,也远低于其51.59倍水平。

短期来看,虽然当前市场认为带量采购对公司国内制剂业务的冲击存在一定的担心,并使公司估值承压,但是公司价格和销售费用也会迎来对冲,利润规模有望保持,尤其公司的“原料药+制剂”一体化优势将使得利润端仍然延续较快增长状态。

总的来说,公司基本面非常优秀,几乎不存在太过特别的风险,因此给予财务评分85分,再结合目前较低的估值优势,在股查查诊股系统里得到了总评4.5星的优秀表现。

公司的基本情况我已经解析完了,大家觉得仙琚制药这家企业怎样,现在是不是好的投资时机?欢迎在下方留言与我交流!

下载APP

下载APP