下载APP

下载APP

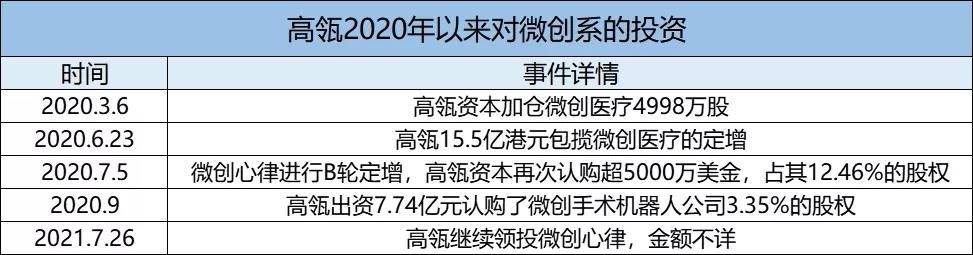

高瓴对于微创医疗可谓厚爱,自2020年以来在二级市场增持微创母公司股票以及一级参与微创子公司的投资合计金额超过30亿人民币,可以预见其有可能将在未来进一步的增持和投资。

近期,微创医疗迎来一个非常振奋人心的消息。

9月6日,微创医疗旗下子公司微创神通自主研发设计的NUMEN弹簧圈栓塞系统及解脱控制器获得FDA注册批准,这是微创神通首个获得美国FDA认证的神经介入产品。

这对于微创神通,乃至母公司微创医疗都是一项重大的出海突破,我们也由此带大家揭开微创医疗神经介入业务的神秘面纱。

1、出血性脑卒中器械国产化的老大

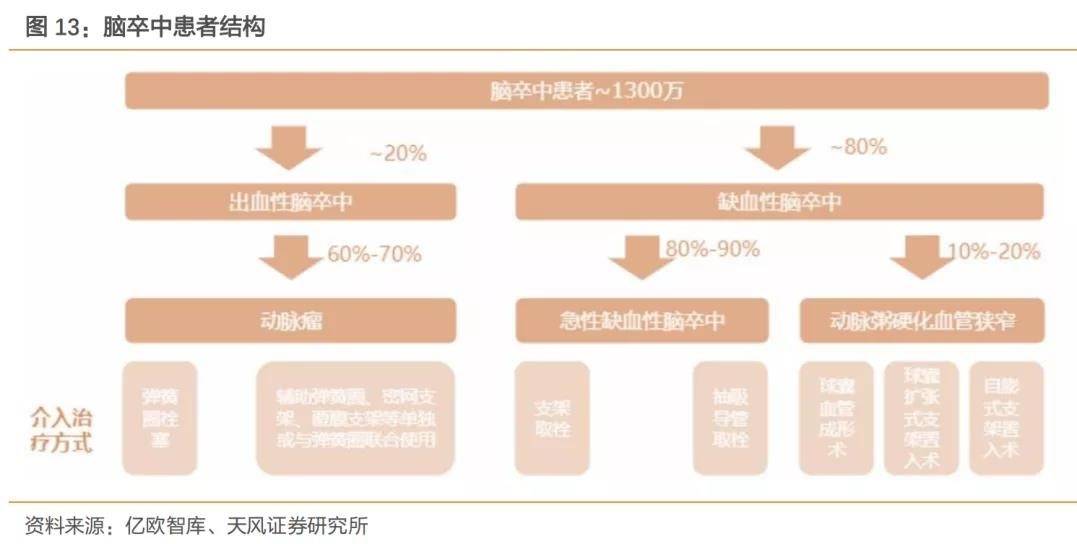

据最新调查显示,脑卒中已成为中国居民的第一位死亡原因,2019年中国脑卒中患病人数达1480万人,位居全球第一。

脑卒中,又分为出血性和缺血性脑卒中,两者患者比例大概是2:8,先重点了解一下微创神通占据优势的出血性卒中领域。

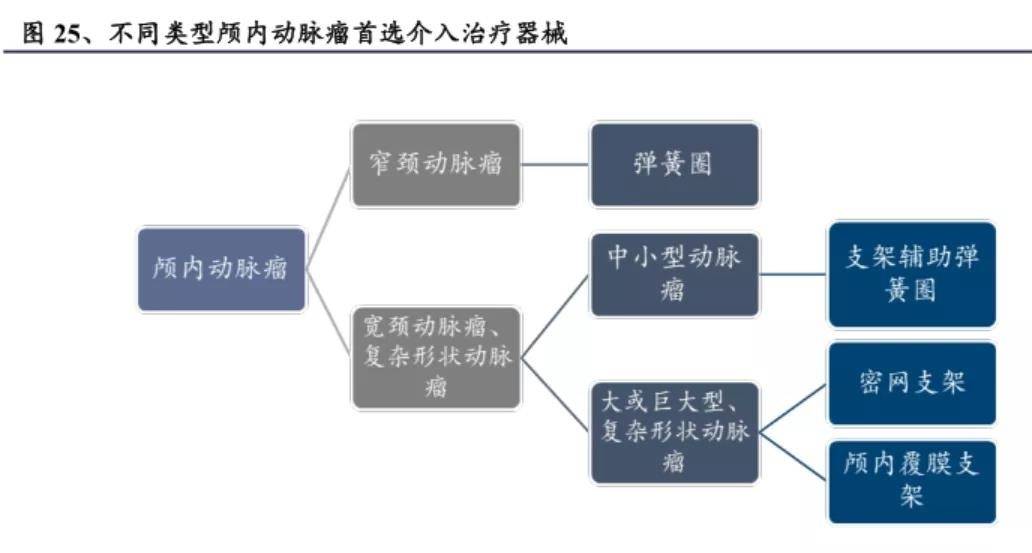

出血性脑卒中发病案例中有60-70%是由动脉瘤引起的,最常用的介入治疗器械包括弹簧圈、密网支架或覆膜支架等。

微创神通,绝对是国产神经介入领域在出血类介入器械中竞争力最强且品类最全面的器械平台之一,相较于海外巨头都不会逊色太多。

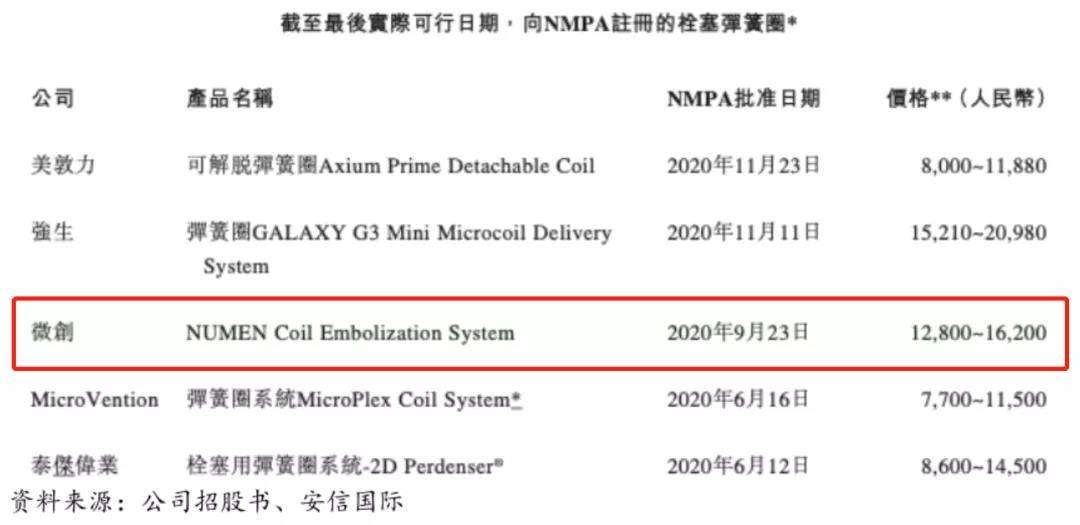

就以目前出血类器械市场空间最大的弹簧圈为例,目前中国已经有21款颅内动脉瘤栓塞弹簧圈上市,其中包括5家进口公司和4家中国国内公司,还有6款弹簧圈处于临床或注册阶段,市场竞争非常激烈。

对于弹簧圈的研发国产厂商来说,将产品卖到更多国家能够提升公司相关单品的销售峰值,另外如何在国内做有力的学术&市场推广吃到进口替代的红利,至关重要。

在国内神外科医师已经建立起了使用外资产品使用习惯的背景下,国产产品的性能,起到了决定性的作用。

尽管国产厂商几款产品无法做正面的对比,但以侧面的角度,能够反馈微创神通的Numen弹簧圈获得的市场认可度。截止目前为止,国产弹簧圈产品获得FDA批准的仅有微创神通和沃比医疗两家,FDA作为全球最权威的机构,意味着这两家的产品已与当地主流产品的性能相媲美。另外,可从已上市的产品定价看出端倪,在其他国产普遍想以性价比优势抢市场份额的情况下,微创的Numen定价还高于美敦力的Axium,可见其自信。

有些复杂的病变,用弹簧圈不能解决问题,又或者说填了弹簧圈之后它容易出来产生各种并发症,就诞生了其他类型器械的需求和使用。

血流导向装置(密网支架),有可能在未来或将部分替代弹簧圈,目前在中国只有4款产品上市,主流产品是美敦力的pipeline血流导向栓塞装置和微创神通的Tubridge®血管重建装置。微创神通的Tubridge®是第一个获批进入CFDA创新医疗器械特别审批程序(绿色通道)的神经介入产品,该产品于2018年3月获证上市,仅仅上市两年就占领了国内40%市场份额,市场占有率排名第二。

微创神通的WILLIS是一种颅内覆膜支架,主要针对由外伤引发的血泡样动脉瘤和颈动脉海绵窦瘘等情况,其耗费了微创近10年的研发周期。截止目前,WILLIS依然是全球唯一一款神经介入的覆膜支架,虽然“小众”,也算是独占市场。

2、对比心玮、归创,神经介入“一哥”微创神通的价值几何?

大家都称:微创医疗是“生产上市公司的上市公司”,这话一点都不就假,目前已经成功拆分上市的资产有外周&主动脉资产心脉医疗(189亿,持股45.71%)、TAVR相关资产心脉医疗(约150亿,持股44.89%),准备在二级市场登陆的还有电生理资产(Pre-ipo轮投后48亿,持股38%)、手术机器人资产(持股53.76%)。

由于微创神通并未传出有分拆IPO的打算,包裹在母公司里显然让市场低估了其价值,随着竞品心玮医疗和归创通桥的港股上市,或许让模糊的价值将逐渐凸显。

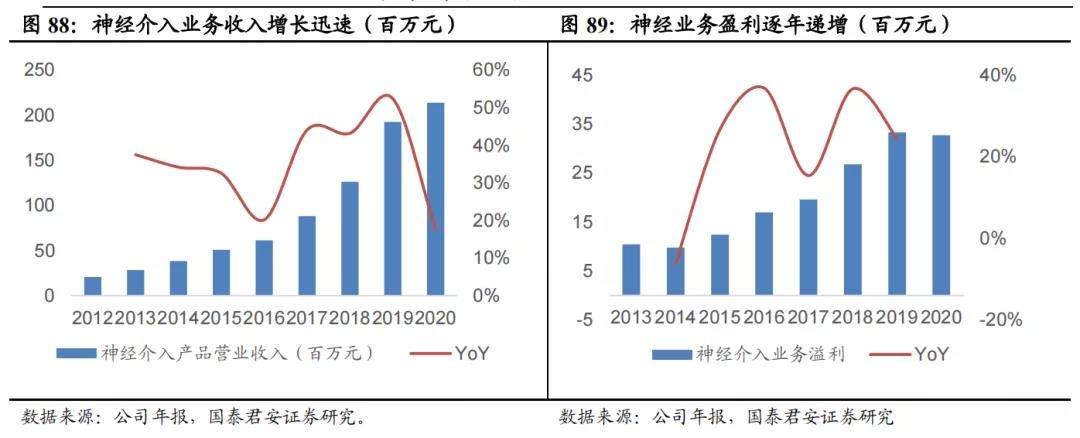

微创神通2012年成立,专注神经业务的高端医疗器械,微创持有其69.9%的股份。尽管在微创医疗的2020年收入结构中,神经介入业务仅占微创医疗总业务的5.1%,但这部分业务并不亏损。

2012-2020年微创神通营业收入复合年增长率达34.3%,2020年虽有疫情影响,但全年仍实现3290万美元的营业收入,同比增长17.5%。

据微创医疗年报,判断微创神通目前主要收入来自Tubridge®血管重建装置、代理产品神经导丝ASAHI等产品。随着Numen弹簧圈2020年底的上市和两年内缺血类重磅产品的推出,公司业绩有望加速爆发。

接下来,我们将从业绩、产品品类两个维度比较国内神经介入赛道的上市公司。

微创神通、沛嘉医疗、归创通桥和心玮医疗在2020年均实现了神经介入产品的商业化收入,归创通桥和心玮医疗2020年获批的产品均为缺血类取栓支架,未来两者的可比性或许更强;而沛嘉旗下的加奇早在前几年就获批了出血类的产品,但中途一直卖的不好,收入看点仍然在于近年获批的新一代弹簧圈产品、微导丝和在研的申翼取栓支架。

相比之下,微创神通在行业布局最早、上市产品更多,商业化路径也更有经验,所以业绩表现上强于其他对手,也有望继续发挥先发优势。

在产品布局层面,微创通过多轮投资成为了以色列神经介入器械公司Rapid Medical的第一大股东,完成了缺血类器械的差异化布局,另外公司自研的取栓支架也接近临床尾声,2022年之前,Rapid Medical的Tigertriever支架将和公司自研支架将同时推向市场,采用差异化互补的市场策略,由此微创将完成“出血类+缺血类”主要器械的一套完整的上市产品布局,这一特点将在市场占据一定优势。

沛嘉医疗在2020年上市了8款产品,主要集中在通路类和出血类的弹簧圈,未来2年内抽吸导管和申翼取栓支架或能完成上市;而归创通桥,则是有12款神经介入产品处于临床或注册阶段,未来2-3年内将进一步丰富上市产品;心玮的情况则是与归创通桥类似,不过今年预计上市的神经介入产品更多,有9款。

不过值得注意的是,后发的产品并不意味着效果比先发的产品疗效和数据更佳,神经介入公司的扩张路径都是纷纷开展多品类的研究以求覆盖更全面的产品线,但后续数据如何,仍需进一步判断。

截至9月9日收盘,归创通桥市值113亿、心玮医疗市值44.5亿、沛嘉医疗市值126亿,尽管归创通桥作为神经介入、外周双赛道的选手享受市场更多溢价,但回看外周介入龙头先瑞达市值也仅仅46亿,所以其实际神经介入板块估值占比超过75%。所以,微创神通作为国内龙头并且有微创系销售网络加持,放到二级市场的市值可能至少会超过100亿人民币。

不妨反向思考,仅占微创5%营收的神通都蕴含着如此强的价值,那么目前700亿的微创医疗是否具备投资价值呢?

3、神通弹簧圈出海的意义,国产械企出海情况

FDA被公认为世界上最大的食品和药品监管机构之一,获得FDA的认证,意味着相关医械、食品等产品能很顺畅进入到世界范围内的诸多小国中。

在我个人印象当中,国内大多数器械企业的出海,基本上是围绕欧洲的CE、南美及亚非拉国家进行开拓,能够获得美国的FDA批准上市又或者获得美国FDA突破性认证的三类器械产品少之又少。

以FDA突破性认证为例,目前获得的国内器械公司只有个位数,包含先瑞达的DCB、泛生子的早筛产品、基准生物的早筛产品等,可见评估标准的严格和获得认证产品的稀缺。

微创神通的弹簧圈获得FDA批准,其蕴含的意义是巨大的,不仅意味着国产神经介入器械性能获得主流市场的认可,同时意味着有一块巨大的市场等待着微创去挖掘。

数据显示,全球医疗器械最主要的市场是美国,约占据全球医疗器械市场份额的45%;欧洲第二,占全球医疗器械市场份额的30%。

国产器械研发成功,很容易凭借成本优势和规模效应抢占全球市场,但在医械领域真正能实现自研、专利完整布局和抢占欧美市场的公司凤毛麟角。

不妨回过头来以此来反思审视一下国内上市械企的现状,如果不是新冠疫情带火了相关的检测、手套、监护设备等相关单品,使得部分上市公司海外收入占比拔升,那么目前看到的数据大概率仍然是2019年的情况(下图)。

虽然本质上,仍然是大多数国内械企的产品竞争力缺失和海外布局的不重视,但同时我们也看到了诸如迈瑞医疗、南微医学等一些公司奋力出海的成果。

Ps:最后,对于能够凭借自主研发产品在欧美主流市场占有一席之地的国产器械公司,不妨多一些关注和宽容,毕竟这是中国医疗器械精密制造产业腾飞的支柱力量。

下载APP

下载APP