下载APP

下载APP

前段时间PCB行情比较火热,但不知道大家是否真正了解这个东西?

它中文名称叫做印制电路板,是由相互连接的电子元件组成的独立模块。

如果大家觉得难以理解,可以看下面这幅图:

PCB的使用领域非常广泛,我们身边日常使用的电子设备,如:手机、路由器、个人电脑到复杂的雷达、导弹、卫星上,都能找到它们的身影,只是它们靓丽的光芒被设备外壳给遮盖住了,仅有在设备出现故障的时候,拆开外壳的刹那我们才能领略它那线路天才般设计的美。

作为电子产品中不可或缺的元件,随着科技水平的不断提升,一直以来PCB的需求稳定且将持续增长。

今天解析兄给大伙们介绍一个显卡PCB龙头,胜宏科技。

01、显卡PCB龙头

公司是一家PCB厂商,成立于2006年,2015年在深交所上市。

在众多国内PCB厂商中,公司最近几年可谓是扩产速度最快、持续性最好的企业。2012-2020年,PCB产能由138万平米增长至700万平米。

目前,公司生产的PCB产品主要为双面板、多层板(含HDI),广泛用于计算机及其周边、网络通讯、消费电子、汽车、LED、工业控制等下游领域。

具体到数据看,消费类PCB占比 30%,网络通讯PCB占比 23%,电脑及周边PCB占比16%,显卡PCB占比14%,剩下服务器、汽车、工控、安防、医疗等PCB占比约17%。

值得一提的是,公司显卡PCB和小间距LED PCB市场份额全球第一。2017年,公司显卡PCB市占率已经超过40%。

02、行业迎重大机遇

现阶段,PCB行业正迎来两大发展机遇:一是5G消费电子潮流;二是新能源汽车需求扩张,两者持续推动PCB产值不断增加。

从5G机遇看,2020年5G大规模商用使智能终端主板因芯片升级而迎来确定性的重大变革。5G手机芯片、信号、集成度对主板的线宽线距、孔径大小等有较高的要求带动PCB向更高要求升级。

据最新数据统计,2021年1-8月,我国5G手机出货量达1.68亿部,同比增长80%,尤其8月份在加速渗透,出货量占比提升至74%。

从新能源汽车机遇看,由于传统轿车电子化程度不高,因此对PCB的需求量较小,PCB价值量也就比较低。但对于电动车而言,电子技术成为更重要的核心将会催生更多的PCB需求。

就拿ADAS系统来说,ADAS系统作为实现完全智能驾驶前的过渡是最近两年推动车用PCB使用量增长一大动力。

据统计,随着全球具备自动驾驶乘用车的出货量有望从2020年的2774万辆增长到2024年的5425万辆,ADAS系统也将从2020年的176亿美金增长到2024年的320亿美金。

前几年,公司积极拓展高阶HDI产能。公司HDI工厂在2019年投产,产能达到6万平/月。随后公司与闻泰科技开展合作,生产手机HDI产品,同时计划2022年要实现产值100亿人民币目标。

从2021年中报看,今年上半年公司车载、显示PCB业务实现翻倍以上增长。原因是由于海外电子巨头、新能源电动汽车等优质大客户的收入贡献不断提升所致。

总的来说,随着5G和新能源汽车带来的市场机遇,公司有望继续获得进一步成长。

03、国产替代空间巨大

除此之外,公司也有望借助国产替代继续实现快速扩张。

随着下游电子产品在不断创新,PCB产品已经发展出多个种类,一般可分为刚性电路板、柔性电路板、金属基电路板、HDI板和封装基板。

HDI和封装基板是PCB产业是近年增长最快的两个细分领域。根据Prismark数据,2020年全球PCB产值同比增长6.4%,而HDI和封装基板增速分别达到了10.5%、25.2%。

相比于普通PCB,HDI和封装基板制造壁垒更高,目前玩家主要以日韩台为主,全球前十大厂商都集中在这里面。反观,大陆本土厂商在HDI和封装基板起步都比较较晚,市占率较低。具备3阶以上HDI量产的厂商也就寥寥几家,未来国产替代空间广阔。

目前公司便是少数实现高阶HDI板量产的厂商之一,竞争优势明显。比如,HDI主板主要分为一阶、二阶、三阶以及Anylayer,其特征因尺寸逐渐缩小会导致制造难度逐渐增加。而公司已经具备三阶、Anylayer 等高阶HDI的量产能力,且最高层数也达到了36层。

在未来PCB市场规模持续增加背景下,公司依靠技术和产品优势,成长动能充足。

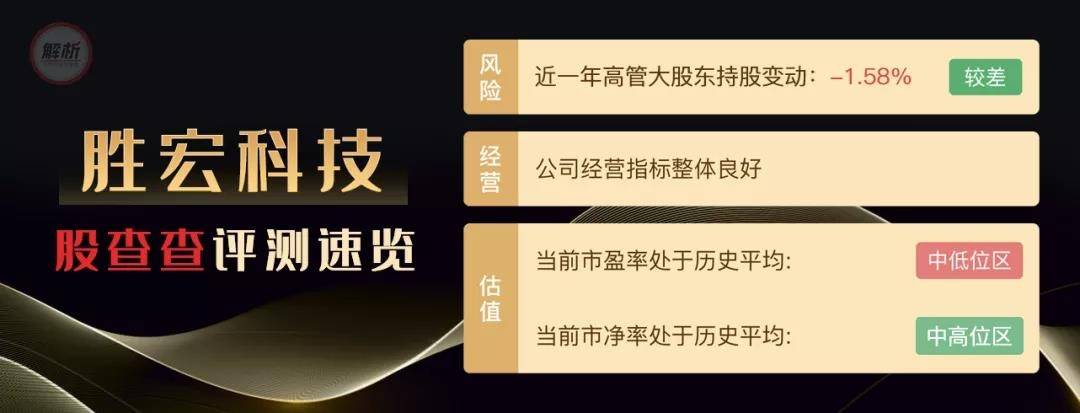

04、股查查诊断报告

下面解析兄再用股查查基本面诊股系统,从风险、经营和估值三个角度来看看胜宏科技的具体表现情况如何。

从风险看,公司经营现金流、商誉各单项评分均为100分,大股东质押评分为93分,综合看几乎不存在太大风险。

首先,现金流是公司血脉,具体看公司近三年经营活动现金流总和为50.06%,整体表现优秀,说明了公司的运营能力极强。

其次,公司商誉占比为0,不存在商誉现象。原因主要是公司从成立至今并没有采取外延式收购发展PCB业务。

最后,在大股东质押方面,目前控股股东累计质押数量占持股比例为10.59%,占比不太高,侧面说明大股东不怎么缺钱。从最新数据看,2020年公司留存收益大约有16个亿,内部资金充裕。

不过,公司高管股东持股变动给予评分为48分,表现较差。原因是最近一年大股东变动股数占流通股比例为-1.58%,减持现象比较频繁。

从经营看,再分拆各项财务评分指标,营业收入(TTM)给予单项评分为86分。最近三年公司营收平均增长速度达到了31.88%,表现优秀,增速稳定程度也表现良好。

公司的扣非净利润(TTM)给予评分为84分。主要是最近三年公司扣非净利润平均增长速度为17.71%,且具体到逐年看实际增速稳定程度优秀,造成综合评分表现较高。

从分红看,公司很不错,最近三年股利支付率平均值达到了31.62%,良心公司,给予评分86分。

在净资产收益率方面,给予单项评分为88分,主要是近三年平均值达到了14.46%,收益表现良好。

从估值看,公司股价今年上半年震荡比较明显。这种现象是由于近一年上游铜箔、玻璃布、树脂价格大幅上涨,带动覆铜板价格上涨,造成企业利润率承压所致。但是又因年初数字货币大潮带动GPU挖矿行业爆发,显卡市场表现高景气,导致公司订单火爆,经营业绩反而出现不少上升。

2021年下半年,公司股价由19.51元涨至最高位27.5元。目前在经历小幅回调后,股价为24.87元,对应市盈率PE-TTM为29.77倍,处于历史中低位区。与同行业对比,低于其35.19倍水平。

随着5G消费电子潮流和新能源汽车需求继续扩张,公司的成长空间还是非常值得期待。

总的来说,公司基本面还是比较优秀的,几乎不存在太过特别的风险,因此给予财务评分84分,再结合目前的估值优势,在股查查诊股系统里得到了总评4星表现。

公司的基本情况我已经解析完了,大家觉得胜宏科技这家企业怎样,现在是不是好的投资时机呢?欢迎在下方留言与我交流!

下载APP

下载APP