下载APP

下载APP

近日,宁德时代公布了135亿元在宜春建设新型锂电池生产基地的规划,今年全年预计新招标锂电池产能超过150 GWH。不仅仅是宁德,国内的比亚迪,国外的三星、LG、松下等公司纷纷在扩产,这样的势头,势必会带动相关“铲子”公司的发展,锂电设备厂商就是相应的受益者。

受益于下游动力电池厂齐扩产,2021H1国产锂电设备行业收入合计102.12亿元,同比+60%,已达到2020全年收入(167.64亿元)的61%。

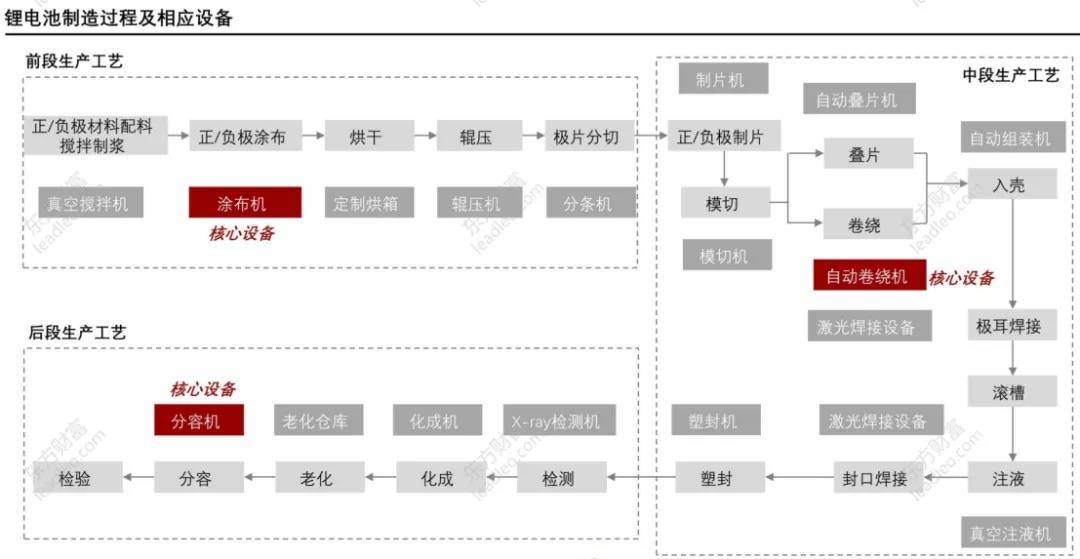

锂电设备是锂电池生产中必不可少的部分,覆盖了锂电池制造过程各个环节。按照制造步骤,锂电池生产过程可分为前段、中段、后段三部分,分别对应极片制造、电芯组装和化工分容三类制造工艺。

2021年1-8月,国内新能源车销量178.55万辆,超过了去年全年销量,新能源车渗透率达到10.79%,同比翻番。新能源车行业需求爆发后,产业发展趋势更加明确,进入快速成长期,引发了汽车动力电池的“扩产潮”。

锂电设备起步时间其实早于新能源汽车。2003年,3C电子产品(通信类、计算机类、消费类)普及率在中国大大提升,受下游需求驱动,中国开始进行锂电设备的研发和制造。2013年之前,中国锂电设备主要受消费电子产品需求拉动;2013年政府发布新能源车补贴政策后,需求端转变成消费电子和新能源车两者并驾齐驱。

经过10年发展,新能源车行业已经发生了根本性改变,过去依赖政策+补贴推动的模式已经转变为消费者自发的需求驱动。在10年发展过程中,动力电池及相应的生产设备也完成了快速的迭代,效率、成本、安全等过去面临的难题正在逐步破解。

产业链情况

锂电设备产业链上游为核心零部件供应商;中游为锂电设备制造企业,产品国产化程度较高;下游为锂电池制造行业,市场竞争较为激烈。

锂电设备制造成本包括原材料、人工成本及制造费用等,其中原材料占比最高,超过80%。目前锂电设备的生产结构呈现调整趋势,原材料占比逐渐下降;受产线自动化改造影响,制造费用占比上升;钢材价格的飙升对生产成本造成了影响,挤压了中游锂电设备的利润空间。

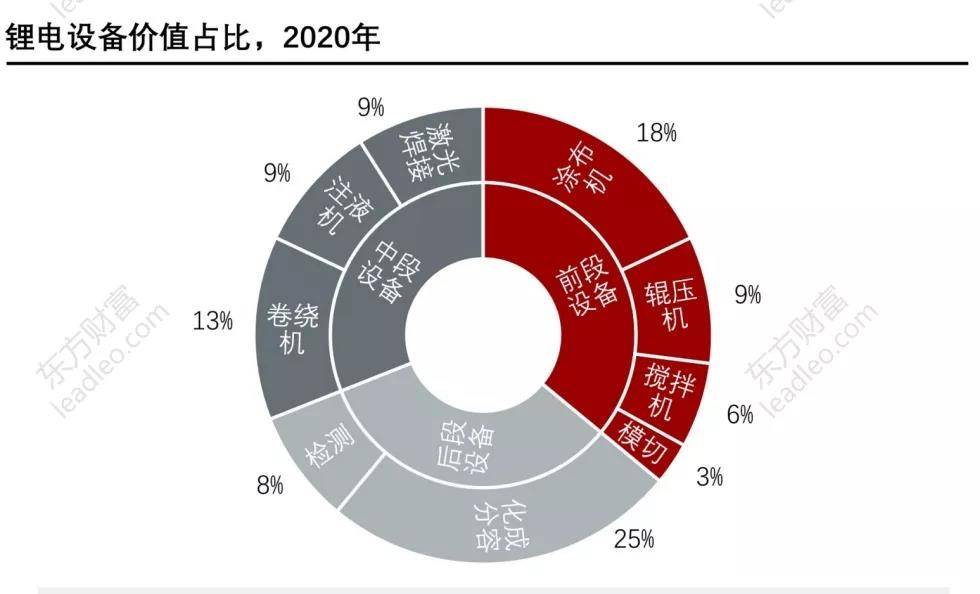

从锂电设备价值量来看,前段、中段、后段设备成本占比分别为36%、31%、33%。其中,涂布机是前段工艺的核心,价值量占比约50%;中段设备中卷绕机价值量最高,约占42%;后段设备中,化成分容价值量最高,约占76%。

锂电池主要应用于新能源动力电池、消费电子和储能电池,锂电设备下游需求主要由新能源锂电池和消费锂电池主导。

目前消费电子出货量已趋于稳定,市场较为成熟,下游需求放缓。未来随着5G商用进程的不断推进,有望促进消费电子需求,拉升消费锂电池需求量,进而带动锂电设备行业发展。

当下,新能源汽车正处于高速发展阶段,因此动力锂电池是锂电设备产品需求量最大的领域。在各国政策利好的背景下,未来新能源汽车渗透率有望持续增长,驱动动力锂电池需求量提升,锂电设备行业也将受益,行业空间有望进一步得到扩张。

目前锂电设备行业存在两个发展趋势。

一是下游锂电池厂商为保持锂电设备供货量,通过投资、参股的方式布局中游锂电设备,使得中下游联系更为紧密。比如,宁德时代就参与了先导智能和星云股份的定增,此外还持有安脉时代49%的股份。

另一种趋势是,由于电池占新能源汽车制造成本的首位,整车厂商开始自研自产动力电池,未来锂电设备的下游客户将扩展至整车厂商。长安汽车、广汽埃安、特斯拉都已经开始自主研发动力电池技术。

行业格局

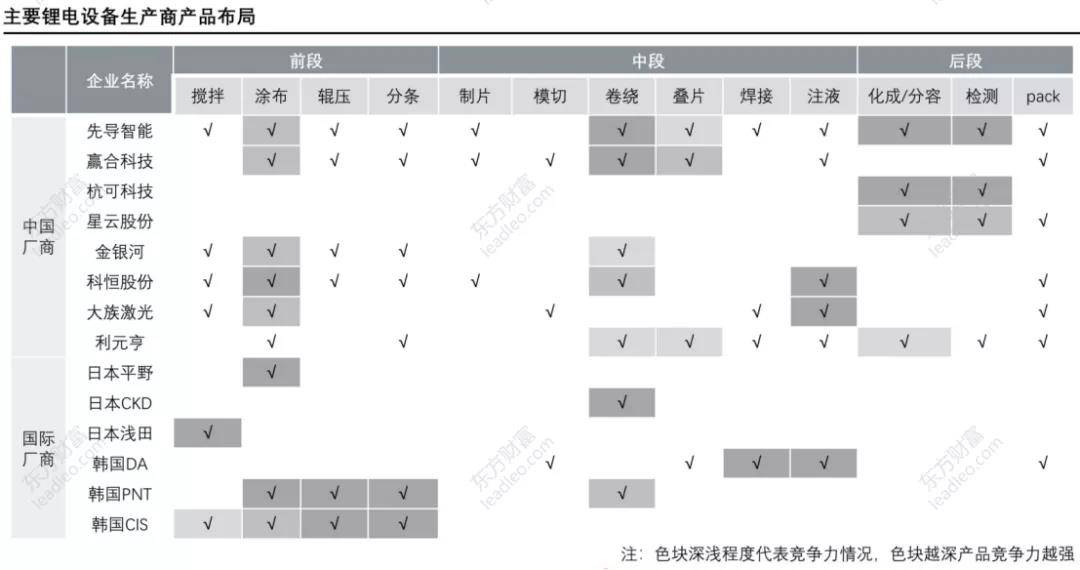

国际上主要的锂电设备厂商如下表所示。日本厂商更专注于单个设备的研发和销售,具有技术优势,单个产品竞争力较强;韩国厂商则倾向于分段布局;中国厂商偏好于整线布局并已基本覆盖锂电池制造的主要环节,在部分核心设备环节具有较强竞争力。

相较于日韩厂商,国内锂电设备企业盈利能力更强,像先导智能、赢合科技、杭可科技这样的龙头企业毛利率可达到40%,充分受益于国内人工成本低以及需求增长带来的规模效益优势。

锂电池性能提升以及技术更新速度较快,锂电设备的技术更新也随之加速,为了紧跟下游需求,锂电设备厂商需要在研发上有较大投入。在研发投入方面,中国锂电设备厂商高于其他国际厂商,是因为中国企业与国际企业在高端设备上还存在技术差距,国产厂商需不断加大技术研发投入追赶国际企业,提高市场份额。

下载APP

下载APP