下载APP

下载APP

作为新能源行业中的一员,风电这些年表现利好不断。

一方面,在平价降本压力下,国内风机主机厂商积极推动配套供应链国产化,百亿级市场实现“0”到“1”的突破。另一方面,从需求结构上看,目前风电海上化、大型化趋势明朗,单机零部件价值量增加、竞争优势强化,头部厂商盈利能力提升。

基于此,解析兄向大家介绍一个专注风电铸件的巨头,日月股份,目前正在迎来成长机遇。

01、风电铸件产能全球领先

公司始建于1984年,一直致力于大型重工装备铸件研发、生产及销售。

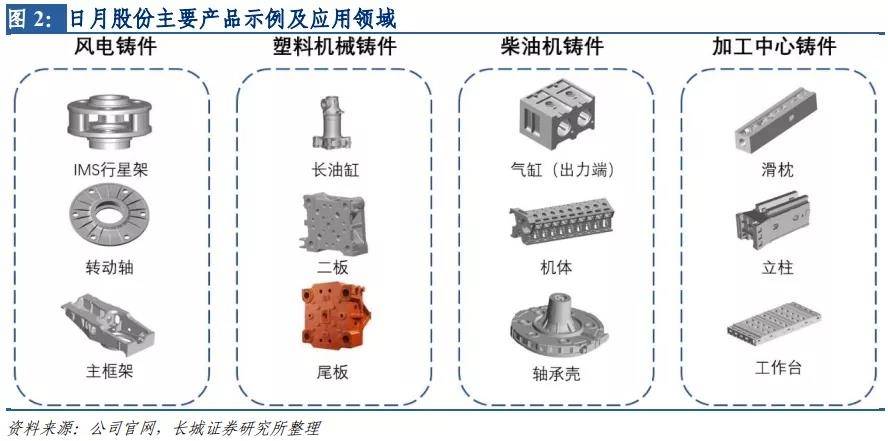

公司的大型重工装备铸件产品体系多元化,涵盖到风电铸件、注塑机铸件、柴油机铸件以及其他铸件四大领域。

若仅从风电铸件看,公司主要具体生产一些组成风机的IMS行星架、转动轴、底座、主框架以及定子主轴等零部件产品。

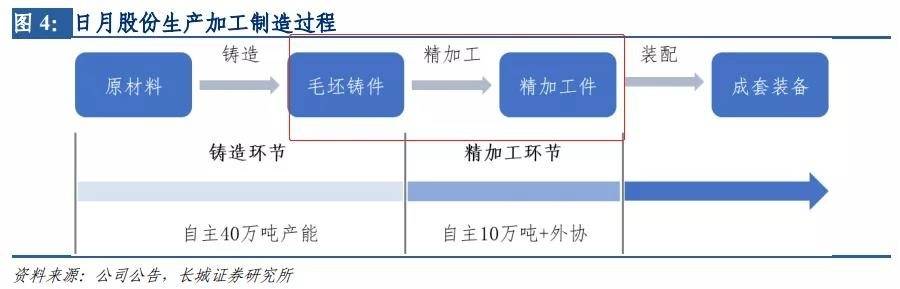

2020年公司风电铸件达到40万吨,位列全球第一。而2016年公司上市时产能为年产20万吨,四年时间完成翻一番。目前公司还有20万吨产能在建,待投产后铸件产能将增至60万吨。

此外,之前由于资金实力、谨慎经营等原因,仅是优先投资于铸件毛坯铸造这一核心工序,精加工均通过外协来完成。直到上市之后,公司积极布局精加工环节,利用首发初步投建10万吨产能。

如今,铸造产能已翻倍,精加工产能也在可转债和定增筹资建设下未来将继续增加产能34万吨。未来在铸造+精加工下,这将进一步提升公司的“一站式”交付能力。

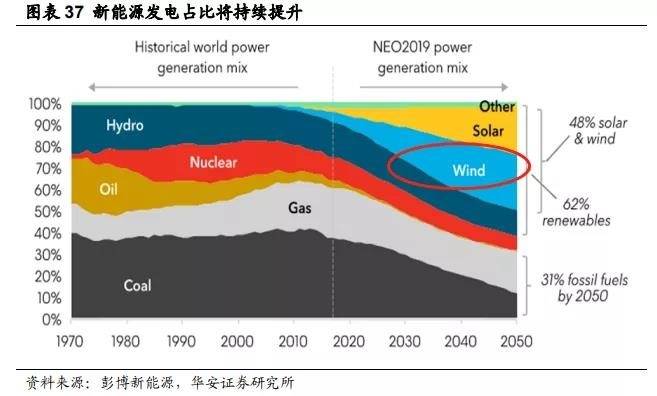

02、“平价”+“双碳”,风电装机市场巨大

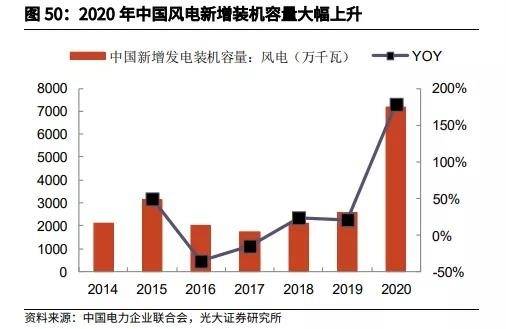

随着风电平价时代来临,风电装机市场发展空间巨大。就拿去年来说,由于陆上风电进入平价时代,因此风电行业开启抢装潮。

从数据看,2020年我国风电新增装机容量72GW,同比增长179%,创出历史以来新高,其中陆上风电装机69GW同比增长188%,海上风电装机3GW,同比增长53%。

2021年之后,尽管陆上抢装之后整体风电装机需求上半年同比有所回落,但目前仍处于历史高位。反而今年随着海上风电的高补贴时代也临近尾声,平价化趋势迹象也导致以海上风电为主的装机有所升温。预计2021年将是海上风电继去年陆上风电之后创记录的一年。

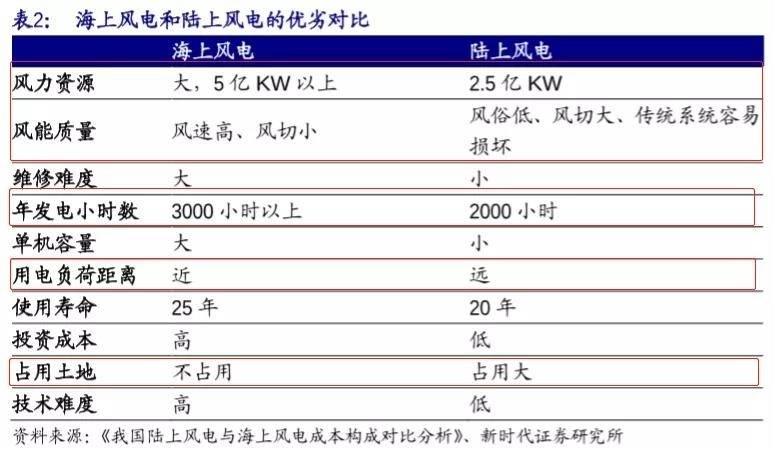

相较于陆上风电,海上风电市场空间和竞争优势更加明显。首先,我国海风资源主要集中于东南沿海地区,海上风场距离负荷中心较近,消纳能力强。其次,海上风电利用小时数超陆上风电,发电量优势显著。多因素之下,未来风电发展逐渐向海上转移将会是常态。

与此同时,“双碳”目标和“十四五”规划更是将2025年非化石能源占一次能源消费比重目标提升至20%,跨越幅度更大。此背景下,新能源发电占比持续提升成为必然趋势,无疑也会推动风电装机量的增加。

从国家能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知》中明确指出,至2030年风电光伏装机总容量将达到12亿千瓦以上(约合1200GW)。

如果简单假设风电和光伏装机量相等,那么则要求风电装机量将至少达到600GW。据此基础进行推算,2022-2030年风电装机将至少要保持30GW的装机规模。

03、大型铸件优势

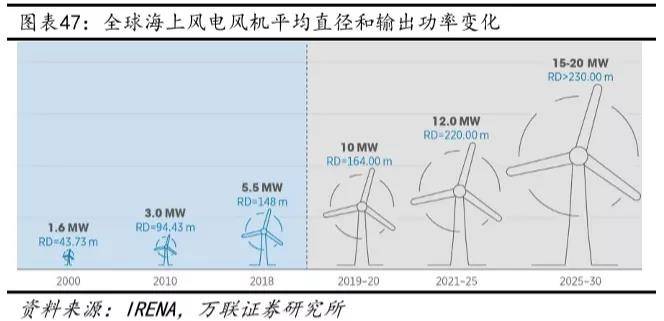

“平价”+“双碳”,不但使得风电装机市场前景巨大,同时因降低度电成本的需求正在推动风机大型化。

风电铸件为风机核心零部件,产品精密性和可靠性是核心竞争力。在平价时代下,风机大型化成为主流趋势,亦将带动铸件生产走向大型化。

大型铸件会对生产工艺和厂房设计越来越苛刻。而公司的竞争优势便体现在这里。

公司是全球风电铸件龙头,铸造设备通用性强,可以根据订单需求调整设备加工产品的类别。随着风机大型化趋势,2018年公司持续在大兆瓦产品、针对国际客户的高技术要求风电产品加大了研发力度,以满足市场需求。两年之后,公司具备大型化风电铸件生产条件和技术实力。

今年受益海上风电装机需求快速释放,公司大兆瓦风机零部件领域的批量供货占据绝对优势,2021年上半年大型风电铸件实现交付6.8万吨,已超过去年全年交付量。

目前公司仍有大型风电铸件项目在建,待投产后,随着大型化产能释放,公司产销量有望获得继续提升,从而带动经营业绩的增长。

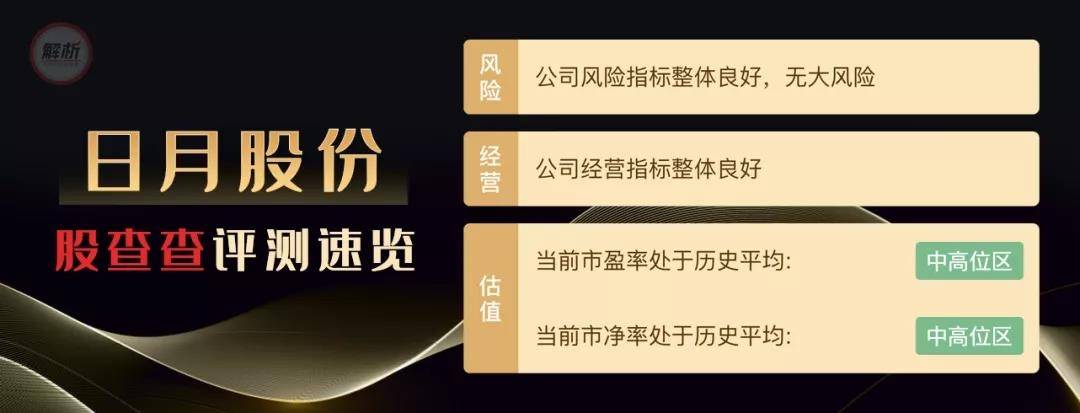

04、股查查诊断报告

下面解析兄再用股查查基本面诊股系统,从风险、经营和估值三个角度来看看日月股份的具体表现情况如何。

从风险看,公司大股东质押以及商誉各单项评分均为100分,经营现金流评分为96分,综合看几乎不存在太大的风险。

首先,现金流是公司血脉,具体看公司近三年经营活动现金流总和为35.59%,表现优秀,说明了公司的运营能力强。

其次,公司商誉占比为0。近年来公司没有发生过收购事件,主要以内生性扩张为主。

最后,在大股东质押方面,目前处于无质押状态,侧面说明大股东不缺钱。而且从最新数据看,2020年公司留存收益约29亿元,保留较多内部资金。

公司高管股东持股变动评分为72分,表现一般。原因是最近一年大股东变动股数占流通股比例为-0.05%,减持比例极小。

从经营看,再分拆各项财务评分指标,营业收入(TTM)给予单项评分为98分。主要是最近三年公司营收平均增长速度达到38.27%,同时历年增速稳定程度表现优秀。

公司的扣非净利润(TTM)给予评分为94分。最近三年扣非净利润平均增长速度也达到为72.76%,表现极其优秀。

此外,公司分红还是不错的,最近三年股利支付率平均值为35.59%,算得上良心公司,给予评分98分。

在净资产收益率方面,给予单项评分为88分,主要是近三年平均值为14.16%,收益表现良好。

从估值看,去年是陆上风电平价的元年,风机迎来抢装潮,带动装机量创出历史新高。行业高景气度持续推动风机厂商利润大幅增加,同时在资本市场也受到资金追捧。其中公司股价从2020年3月27日的12.22元涨至2021年1月22日的45.9元,创出股价新高。

经过陆上大幅度抢装之后,今年上半年因通胀导致的原材料波动以及主机价格的快速下降,风电开启调整需求。其中,公司风电铸件的直接材料在成本中占比高达60%或以上,原材料大幅涨价导致盈利能力出现承压,对股价形成冲击。

目前公司回调至34.39元,对应市盈率PE-TTM为31.78倍,处于历史平均中高区。但与同行业对比,低于其81.77倍水平。再从市净率看,公司目前LF为3.77倍,也是处于历史中高位区。与同行业对比,低于其6.84倍水平。

然而,随着下半年海上风电补贴也进入倒计时,抢装潮持续的逻辑与陆上风电相同,作为风电铸件巨头,公司估值存在中长期溢价空间。

总的来说,公司基本面还是比较优秀的,几乎不存在太过特别的风险,因此给予财务评分94分,再结合目前的估值优势,在股查查诊股系统里得到了总评4星表现。

公司的基本情况我已经解析完了,大家觉得日月股份这家企业怎样,现在是不是好的投资时机呢?欢迎在下方留言与我交流!

下载APP

下载APP