下载APP

下载APP

大家好,我是小生。

目前,电子计算机技术在工业上广泛运用的代表就是PLC了。对于没学过编程的小白来说或许不太了解这个东西。PLC指的是可编程控制器,它是计算机家族中的一员,专门为工业控制应用而设计制造的。

PLC诞生在当时主要是为了处理继电器操控繁琐问题,进而简化操作人员的作业难度的。说到底就是用一套操控设备让其自动运行最终替代人的部分作业。

就在近年,PLC成为业界所争论的焦点之一。原因是由于工业PC的兴起,有一部分人认为,PLC将会一步一步走向死亡。但另一部分人认为,一些特殊工业应用领域仍将为PLC提供一定的市场份额。

在这里,小生是比较赞同第二种看法的。毕竟,作为工业自动化控制领域的主战场,PLC为各种各样的自动化控制设备提供了非常可靠的控制应用。未来随着“机器人总动员”成为制造业发展的趋势,PLC只会受到更多制造业的热爱。

借此话题,今天小生要向大家分享一家优秀的PLC内资品牌,信捷电气。

01、国产小型PLC龙头

信捷电气前身是信捷科技,成立于2000年。初创阶段通过PLC与人机界面(HMI)产品切入工业自动化市场。

2008年通过设立主体信捷,在以PLC为主要基础上积极向伺服驱动、机器视觉等领域拓展。并在2010年以来通过陆续推出各种高性能产品,使得品牌影响力持续提升,2016年实现上交所上市。

经过20年的发展,信捷电气已经从PLC产品衍生到人机界面、驱动系统以及智能装备(机器人视觉)多个产品线,可以为下游OEM厂商提供智能控制系统核心部件及一站式工业自动化解决方案。

2020年信捷电气在PLC、人机界面、驱动系统以及智能装备(机器人视觉)四大产品领域分别实现收入4.9亿元、1.9亿元、4.3亿元、2.4亿元,营收占比分别为36%、14%、32%、18%。

从营收结构看,PLC是信捷电气的核心和优势产品。2013-2020年PLC营收规模复合增速约20%。

02、工业自动化进程加快

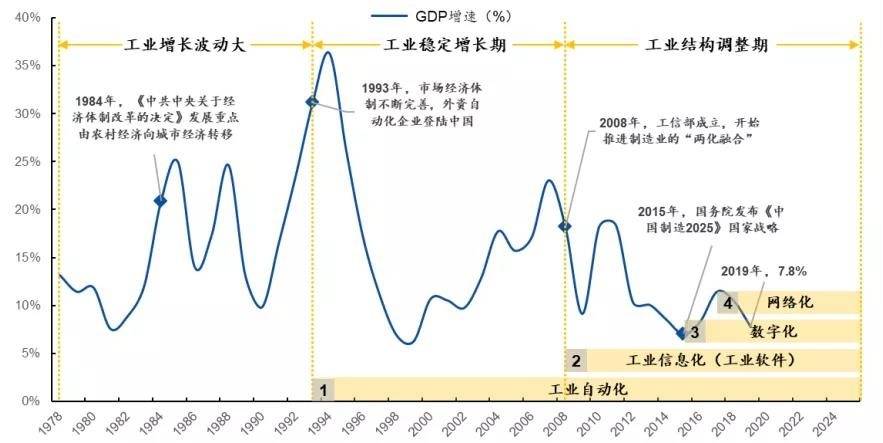

中国制造业经历了“三大周期”。

第一周期,自改革开放至1992年。该阶段经济发展重点从农村向城市转移,特点是工业增长波动较大。

第二周期,自1993年市场经济完善至2007年。随着外资开放,外资自动化企业登陆中国,工业开始表现稳定增长。

第三周期,自2008年工信部推进制造业“两化融合”至今。国家通过不断完善发展智能制造的产业政策,逐步制定制造业数字化、网络化、智能化路径。其中《中国制造2025》对自动化生产的广度与深度提出了更高的要求,通过把行业知识和经验写入智能软件,打造“智慧工业大脑”。

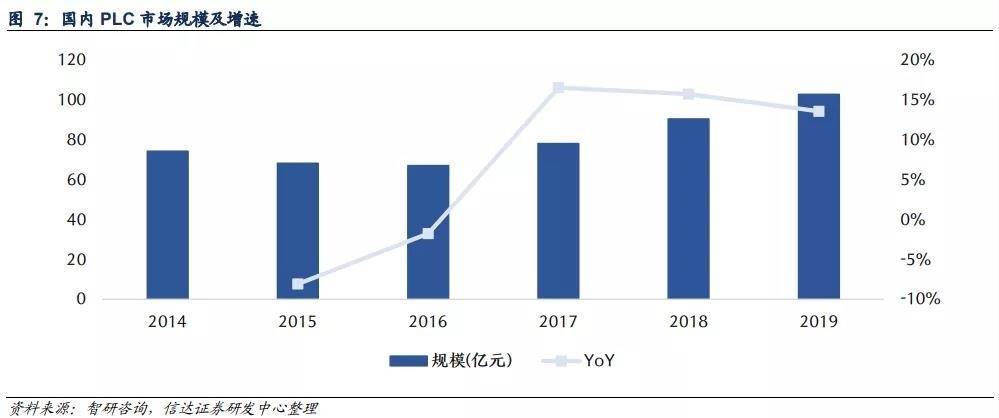

从第三周期看,工控自动化表现出现较快增长,同期带动PLC行业扩张。根据我国工控网数据统计,2010-2020年十年间我国工业自动化市场规模由1340亿元增长至2057亿元。而2019年国内PLC市场首次突破百亿,达到102.8亿元的规模。2020年规模为124亿元,同比增长21%。

在《中国制造2025》下,制造业数字化进入全新阶段,对自动化生产的广度与深度提出了更高的要求,未来PLC行业规模与渗透率将获得进一步提升。预计2023年PLC市场规模有望达到157.05亿元。

而且小生认为,国产替代是近年上面比较重视的主题。受益于政策支持,未来五到十年将是国产替代加速的时期,工控领域国产化竞争也有望进一步加快。国产PLC厂商将会迎来一轮成长机遇。

03、产品领先优势明显

小生在上面说过,信捷电气是从PLC起步的。

在20多年的研发和产品迭代之下,公司已经逐步推出了多款高性能型、运动控制型、总线型和薄型、中小型PLC。

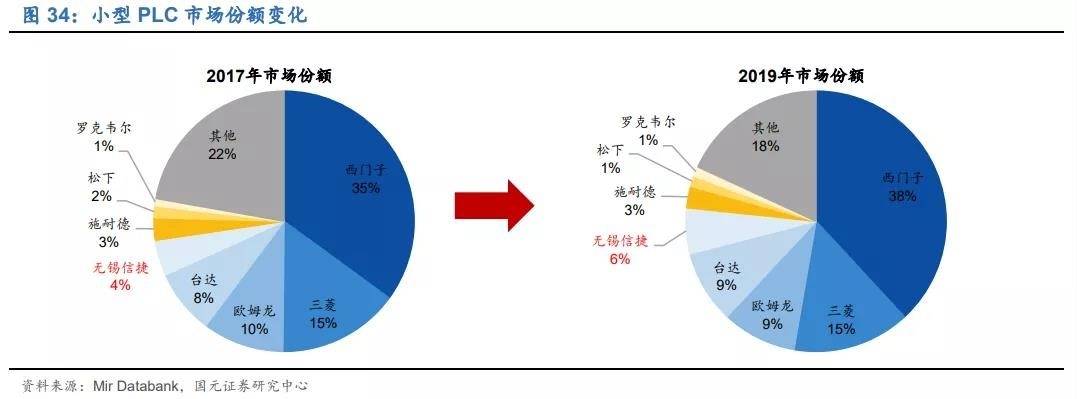

其中,信捷电气目前最成熟的产品是小型PLC产品,在早之前公司小型PLC产品多年一直稳定在4%至6%左右市占率。但2020年疫情背景下行业需求结构分化,下游客户降本压力突出,公司凭借产品及解决方案优势在口罩机领域的成功,使得小型PLC市场份额一举提升至10%。

除此之外,信捷电气新开辟的中型PLC市场也颇具看头。由于小型PLC技术难度不高导致竞争较激烈,因此公司通过深耕小型PLC市场逐步积累核心技术,形成规模效应并建立品牌优势后,在2016年通过推出XG系列填补了国内中型PLC产品线空白。

在这里小生有必要说一下PLC的分类以便帮助大家更好理解。

PLC按照I/O点数分为小、中、大型,I/O点数越多,控制关系越复杂。

一般而言,小型PLC的I/O点数小于256,中型则在256-1024点之间,大型PLC点数大于1024点。因此,中大型PLC在价值量上一般高于小型PLC。

看似国产小型PLC在整个市场不占优势,其实不然。反而小型PLC以其运用范围之广、数量之多,使得市场规模上多年与中大型相差不大,例如2019年小型PLC与大中型PLC市场占比分别为46.3%和53.7%。目前小型PLC国产化率为27%。

中大型PLC技术壁垒高,被欧日系品牌垄断,其中欧系占比达68%,日系为4%,合计达92%,而国产仅为8%。

对于信捷电气而言,作为小型PLC市场中唯一跻身全球前五的国产企业,公司与国内竞争对手相比领先优势明显,能更好获得持续渗透。另外,得益于近年在中型PLC市场的开拓,也正在为公司带来增量客户。

总的来说,随着我国工业自动化和国产替代的推进,公司PLC产品在加速渗透下有望表现较快增长。

04、股查查诊断报告

下面小生再用股查查基本面诊股系统,从风险、经营和估值三个角度来看看信捷电气的具体表现情况如何。

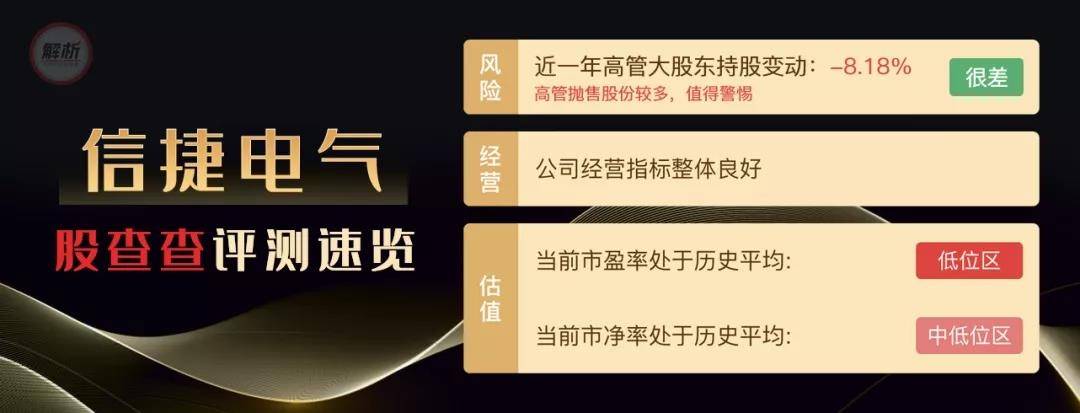

从风险角度看,公司大股东质押、经营现金流以及商誉各单项评分均为100分,综合看几乎不存在太大的风险。

首先,现金流是公司血脉,具体看公司近三年经营活动现金流总和为65.23%,表现优秀,说明了公司的运营能力强。

其次,公司商誉占比为0。小生发现公司近年没有发生收购事件,主要以内生性扩张为主。

最后,在大股东质押方面,目前处于无质押状态,侧面说明大股东不缺钱。而且从最新数据看,2020年公司留存收益约10亿元,保留较多内部资金。

需要值得注意的是,公司高管股东持股变动评分为0分,表现很差。主要是去年公司股价上涨过快造成减持非常明显,根据2020年中报透露,在上半年公司股票遭受四位股东、董监高出现减持行为。从目前看,公司大股东变动股数占流通股比例为-8.18%。

从经营角度看,通过分拆各项财务评分指标,营业收入(TTM)给予单项评分为80分。原因是最近三年公司营收平均增长速度达到33.7%,不过历年增速稳定程度表现一般。

同理,公司的扣非净利润(TTM)给予评分仅为76分。虽然最近三年扣非净利润平均增长速度达到43.51%,但因历年增速整体稳定程度波动较大导致评分不太突出。

但是公司分红还是不错的,最近三年股利支付率平均值达到13.27%,算得上良心公司,给予评分92分。

在净资产收益率方面,给予单项评分为92分,主要是近三年平均值为17.56%,收益表现良好。

从估值角度看,去年年初以来,公司的股价不断飙涨,短短半年时间内其股价涨幅超过300%。大涨原因主要是受到了疫情影响。由于疫情导致了一次性口罩和一次性手套的需求量骤增,用于生产的口罩机和手套机也是奇货可居,同时叠加国外PLC订单向国内转移。2020年2月7日公司股价从25.38元涨至11月13日的109.24元。随后因上涨过快引起高管半年内忙着套现8个亿,再加上实控人15亿天价离婚吓坏资本市场,股价至此高位反转。

2021年以来公司股价进入持续回调阶段。目前股价跌至47.72元,对应估值19.47倍,处于历史平均低位区。与同行业对比,低于其41.67倍水平。

小生认为,当前我国正从“工业大国”走向“工业强国”,工业自动化是制造业数字化转型升级重要基石,未来仍将保持快速增长。信捷电气作为国产小型PLC龙头,有望获得持续的成长性。不过在此提醒一下,公司目前还有12%的股权将在未来2个月迎来解禁,大家并不能就此放松一口气。

总的来说,公司基本面还是比较优秀的,几乎不存在太过特别的风险,因此给予财务评分80分,再结合目前的估值优势,在股查查诊股系统里得到了总评4星表现。

公司的基本情况我已经解析完了,大家觉得信捷电气这家企业怎样,现在是不是好的投资时机呢?欢迎在下方留言与我交流!

下载APP

下载APP