下载APP

下载APP

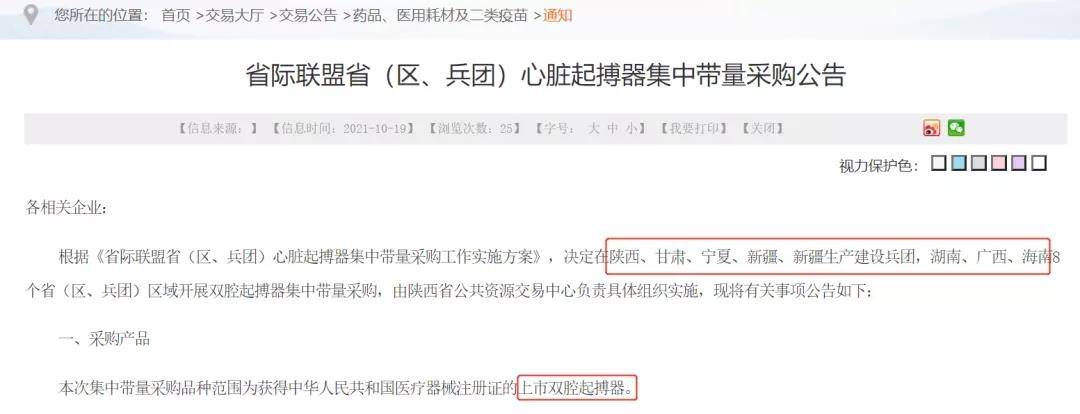

10月19日消息,陕西省公共资源交易中心对外发布《省际联盟省(区、兵团)心脏起搏器集中带量采购公告》。

据带量采购公告披露,陕西、甘肃、宁夏、新疆、新疆生产建设兵团,湖南、广西、海南8个省(区、兵团)区域开展双腔起搏器集中带量采购,并由陕西省公共资源交易中心负责具体组织实施。

以过往经验看,这种针对某个种类器械大规模的省际集采一旦出现,一定程度意味着未来该产品具备国采的基础又或者产品降价逻辑较为充分。

一、起搏器,国产化率仅有5%的高端制造

据不完全统计,约88%的心脏猝死是由于心律失常导致的。临床专家介绍,在人的一生中,几乎不可避免会发生心律失常,但心律失常多发生在心脏有病变的人身上,且严重的心律失常发生非常突然,救治成功率极低。

正常人的心率60-100次/分钟,如果高于100次称为心动过速,低于60次则为心动过缓。而在心律失常的分类中,心率过缓是患者群体最多的,并且引发人体猝死危害最大的病种。

植入心脏起搏器是目前治疗症状性心动过缓唯一有效可靠的方法,这个体积与普通男式手表差不多的装置,复杂程度相当于一台微型电脑,且需要具有高度的稳定性。

而植入性的心脏起搏器主要分单腔、双腔、三腔起搏器(又称再同步化,CRT)和三腔除颤起搏器四种。其中单腔起搏器为低端产品,但疗效有限且有一定副作用,双腔起搏器是单腔升级版本,三腔起搏器是最高端的产品,可以治疗左、右心室不同步相关的心衰,价格从高到底。

从全球范围来看,普通起搏器是临床植入最多的产品,其中又以双腔起搏器应用最为广泛。

而从国内市场现状来看,国产起搏器厂商面临着广阔的市场机遇。

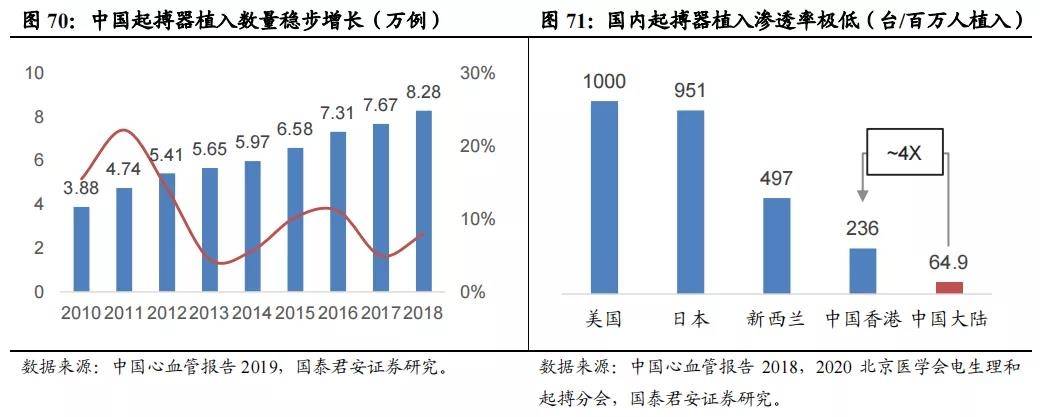

国内起搏器植入渗透率和发达国家相差悬殊,发达国家每百万人口起搏器植入量超过 500例,中等水平国家为200-300例,我国2019年仅有64.9例左右,仅为香港地区的 1/4。

造成国内起搏器市场渗透低有三大原因:① 基层医生未能承担这种高风险手术,手术基本集中在大三甲医院;② 大多数潜在患者保健意识薄弱,对预防性植入有一定抵触;③ 当前起搏器市场被进口产品垄断,最常用的双腔起搏器售价基本在4-5万以上,患者可及性不高。

另一方面,中国35-74岁人群心衰的发病率约为0.9%,且呈逐年上升态势,预计每年新增54万人患者,其中一半病人有安装起搏器的需求。中国现有心动过缓患者500万,每年新增患者50万。2020年国内心脏起搏器市场规模近40 亿元。假设未来20年,老龄化进程加速,每年心脏起搏器植入量达到1000台/百万人口,起搏器降价为2万元/个。未来中国心脏起搏器市场规模将280亿元。

同时起搏器市场竞争格局也十分良好,其研发和生产集材料、专用硬件、软件算法和精密制造工艺于一身,进入门槛非常高。全球范围内,能研发生产心脏起搏器的企业不过五六家;国内,本土起搏器厂商更是只有以乐普、微创、先健为首的寥寥几家。

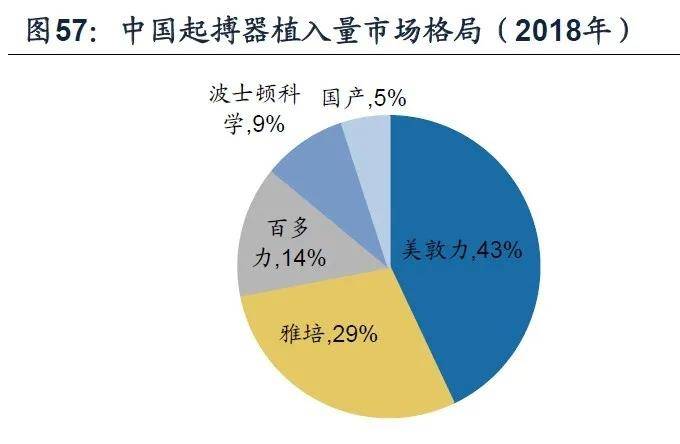

国内起搏器植入量2009-2017年复合增长率为10.9%。2018年国产起搏器植入量市场份额仅为5%,95%的市场份额被少数几家进口巨头厂商垄断,国产替代空间十足。

二、集采到底是利好还是利空国产厂商?

在本次省际联盟集采发行之前,已有多个省份对起搏器发起过带量采购,大部分降幅将为有限。以2020年底山东集采为例,竞价组5个产品平均降幅达到51.86%,创下了2021年前的新高,但可以推断的是这部分主要为中低端产品。

因为可以看到另一个议价组的带远程监测功能型、MRI兼容型一系列双腔起搏器,13个产品议价后平均降价仅达到了16.86%,最大降幅仅31.78%。

据海关总署数据,心脏起搏器进口均价约1600-1800美元,终端价格是进口价的3-4倍,也就是可以视为成本只有20-25%,叠加跟台、售后服务等费用,集采降价至少要超过70%以上才会击穿成本。

2016年3月公布的 “十三五规划”中,心脏起搏器被列为重点发展的高端医疗器械之一,加快起搏器国产化进程。

在市场成熟度低的细分赛道中,政策的扶持对于国产厂商的利好显而易见,尤其是在国产化率仅有5%的起搏器行业。类似的例子可以参照人工晶状体,多地集采弥补了本土厂商渠道能力不足导致进口替代进程缓慢的局面,同时推动了国产龙头爱博医疗业绩成长。

监管层通过政策推动起搏器产业,来追求降价幅度提升患者可及性,加快国产替代进程固然是好事,但同时也要注意把握节奏和力度的平衡,不然可能起到反效果。

其一在于全球起搏器供应商本就有限,如果再出局一部分厂商,会导致中标厂商数量较少,一方面有供应保障风险,另一方面可能市场机制优化缺乏竞争动力。

其二在于国产厂商在研发水平上本就不具备优势,本身在产品研发难度高的情况下,政策推进导致的大幅降价有可能降低国产厂商研发的积极性。

最后如果哪家进口企业放弃或离开中国市场,已植入在患者体内的起搏器就可能面临无人维护的问题,从而产生安全隐患。

三、高瓴爆买赛道公司,强烈看好

随着国产器械龙头企业(乐普、微创、先健等)介入起搏器行业,凭借着快速的技术迭代和收购海外资产,已经推出了有一定竞争力的产品系列,未来5-10年有望开启进口替代浪潮。

目前的国内植入式心脏起搏器市场,和当初的心脏冠脉支架竞争格局极为相似。未来,中国的心脏起搏器市场大概率将复制冠脉支架国产替代进口的路径。而中国冠脉支架市场十年间已经从完全依赖进口发展到80%的份额由国产产品(微创、乐普。吉威)占据,原来是雅培,美敦力,波士顿科学。

作为亚洲最知名的PE之一的高瓴,早早嗅到了起搏器赛道潜藏的机会,且深度布局。

2020年11月20日,高瓴首次买入约2.62亿股先健科技,平均价格为2.3港元/股,涉资约6亿港元。2020年12月初,高瓴再度再度加仓先健科技,以约3.24港元每股的价格增持约1.66亿股,耗资约5.38亿港元,持股比例达到9.88%,成为先健科技第一大外部机构股东。

2020年7月,微创心律完成了1.05亿美元B轮融资,其中作为领投方的高瓴了5000万美元。今年7月底,微创心律完成1.5亿美元的C轮融资,高瓴作为领投方之一,继续认购2000万美元。两轮融资过后,高瓴的持股比例仅次于云锋基金,位列公司的第二大外部机构股东。

现在很难言明谁是最后的赢家,但这也和高瓴的自上而下的投资方法论和投资风格极为匹配,既然不能判定,那么就买遍整个赛道享受行业上行的景气度,就像之前的TAVR。

结语:近几个月来市场对于医疗领域的政策过于敏感,板块交易量见底的时候往往是市场“最绝望的时刻”,而集采的终局,并不一定是“双输”,反而可能是让企业造就一个更强大的自己。

山高水远,道阻且长。

下载APP

下载APP